Vyplatí se krátkodobě obchodovat prostřednictvím nákupu opcí?

Pohyby posledních měsíců mohou obchodníkům přinášet zajímavé profity. Ať již z poklesu trhů, nebo jejich rychlých krátkodobých růstových korekcí. Vyplatí se pro podobné pohyby nakoupit opce, které neváží příliš kapitálu a umožňují obchodovat s pákou? Pojďme se na to podívat ze systematického pohledu.

Nákupy opcí s krátkou dobou expirace jsou lákavé zejména pro obchodníky s malými účty. Opci s blízkou dobou expirace lze pořídit levně, kontrolujeme přitom velkou akciovou pozici. Problém je, že máme omezený čas. Investice se tak zhodnotí jen v případě, že trh, na který máme opci nakoupenou, se musí pohnout opravu hodně.

Jak konkrétně nákup opcí funguje?

Řekněme, že spekulujeme na pokles S&P 500 a naše analýza nám říká, že trh začne klesat v průběhu několika málo dnů. Mohli bychom shortovat trh SPY, což je de facto akcie sledující index S&P 500. Jenže SPY se aktuálně obchoduje na ceně cca 380. Pokud bychom chtěli nakoupit 100 shares, potřebujeme kapitál 38 000 USD. Část si sice můžeme půjčit od brokera na margin, ale stále půjde o velké peníze.

Řada obchodníků tak může uvažovat o opcích, tzv. „At The Money“ PUT opce. Tedy se strike nejblíže úrovni, na které se obchoduje SPY, se dá v současné volatilitě a expiraci 10 dnů koupit za cca 6 dolarů. Opce kontroluje 100 akcií, takže za ní zaplatíme cca 600 dolarů. To je opravdu podstatně méně než 38 000 dolarů, pokud bychom shortovali samotné akcie. Přitom nákupem PUT opce spekulujeme na short podobně jako shortem samotné akcie.

Hlavní rozdíl je ovšem ve dvou zásadních bodech:

- Opce za určitý čas „vyprší“, čímž přicházíme o kupní cenu a obchod končí. V našem případě se pokles musí odehrát do 10 dnů.

- Oproti shortu akcie jsme v nevýhodě o zaplacenou cenu opce. Věci jsou trochu složitější, protože časová cena opce se rozpadá postupně, ale s určitým zjednodušením můžeme říci, že vydělávat na takovém shortu budeme až poté, co trh klesne o 6 dolarů (cena zaplacená za opci). 6 bodů v SPY se nezdá jako moc (vůči ceně 380 je to 1,57 %), ale realita je taková, že trhy se nehýbou tolik, jak to na první pohled může vypadat. Většina opcí tak nakonec vyprší jako bezcenné.

Pojďme si udělat systematické testy. Protože v roce 2022 trhy převážně padaly, pracovat budu s PUT opcemi.

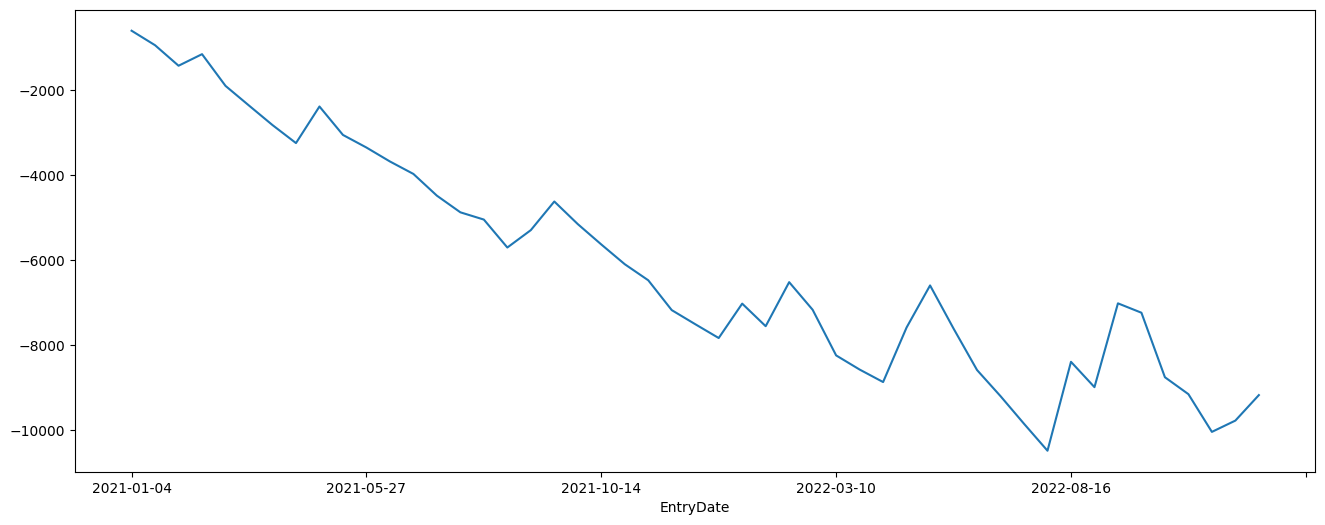

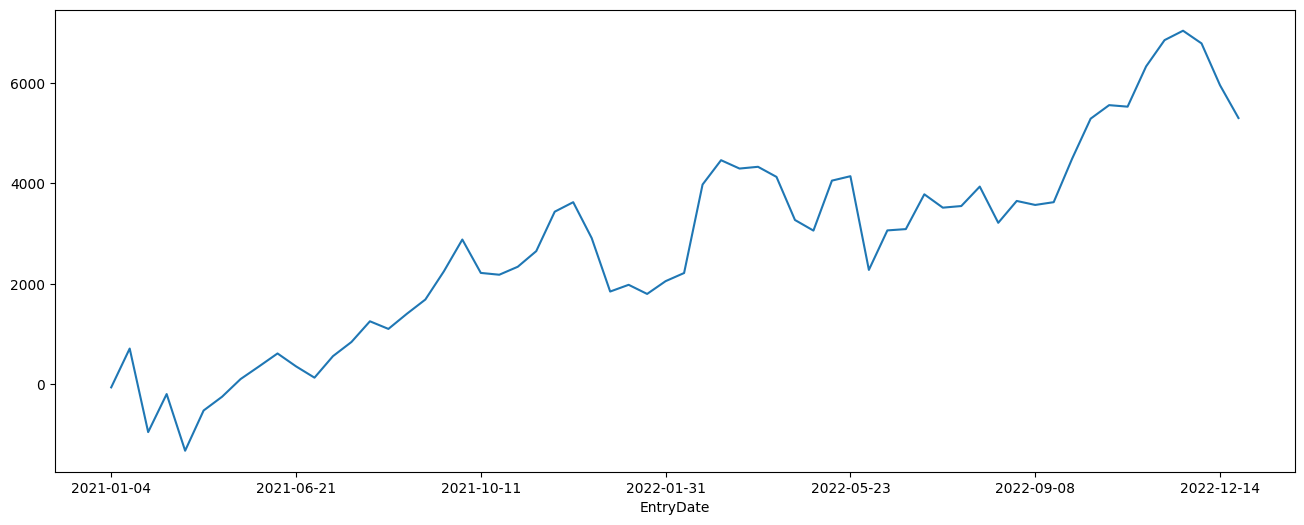

Nejprve použiji trh SPY a vytvořím simulaci, která bude poslední dva roky nakupoval PUT ATM opci s expirací nejblíže 10 dnům. První nákup proběhl 3.1.2021. Jakmile opce expiruje, systém nakoupí druhý den novou. Backtest vychází z reálných cen opcí, pro simulaci používám plnění za průměrnou denní cenu (O+H+L)/3. Obchod končí zpětným odkupem opce v den expirace opět za průměrnou denní cenu.

Takto vypadá výsledná equity křivka popsaného přístupu:

V roce 2021 by byla strategie nákupu krátkodobých PUT opcí v SPY naprosto ztrátová, situace se moc nezlepšila ani v roce 2022, přestože index klesal.

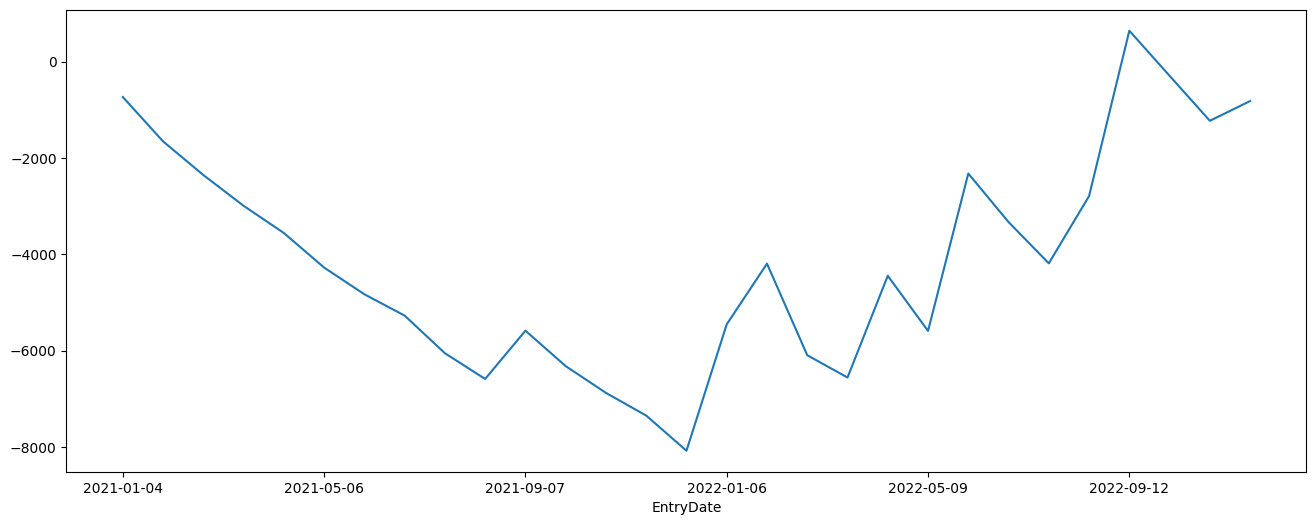

Lepší situace je u opcí, které mají delší expiraci. Zde jsou výsledky testu, kdy systém vybíral nejbližší expiraci s alespoň 20 dny života opce:

Na první pohled je patrné, že expirace delší o 10 dnů udělala již výrazný rozdíl a i takto mechanické nákupy PUT opcí by byly v roce 2022 v SPY ziskové.

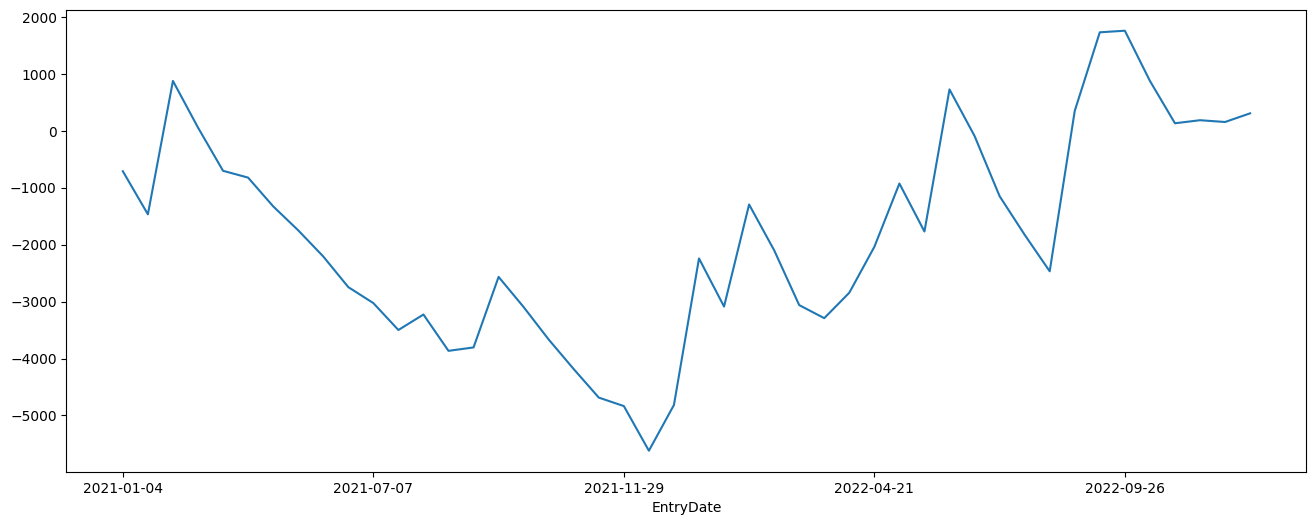

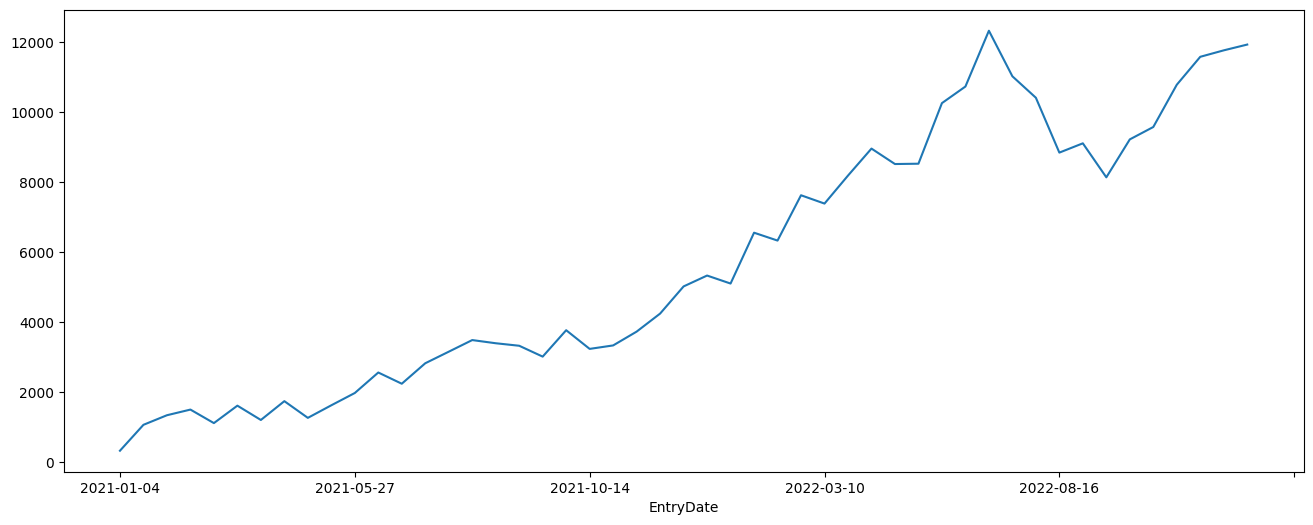

Pojďme se podívat na opce obchodované na Nasdaqu 100, který v roce 2022 padal mnohem výrazněji než S&P 500. Backtester nakupuje opce na ticker QQQ.

Takto vypadala situace nákupu PUT opce na ticker QQQ s expirací nejblíže 10 dnům:

Strategie by v roce 2022 vydělala, ale na to, jak Nasdaq 100 padal, to skutečně není nic závratného.

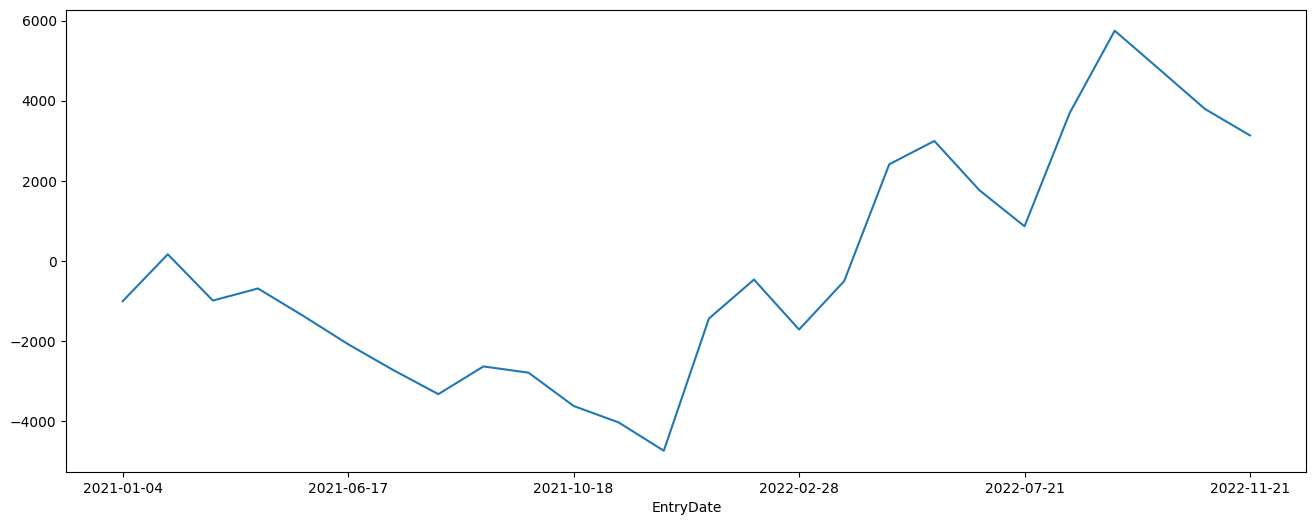

Trochu lepší je opět situace u opcí s expirací 20 dnů:

Podobné testy pochopitelně neposkytují jednoznačnou univerzální odpověď, ale naznačují, že pokud obchodovat poklesy (nebo i růst trhů) skrz nákupy opcí, je určitě výhodnější volit opce se vzdálenější dobou expirace.

Osobně používám expirace vzdálené několik měsíců a jakmile se začne blížit poslední cca měsíc životnosti opce, tak je odprodávám zpět. A samozřejmě bývá výhodné nákupy opcí kombinovat s nějakým výpisem vzdálenější OTM opce (vytváření spreadů), skrz které si snižujeme náklady na pořízení opce.

A co mi na této dávce testů přijde nejzajímavější?

I přes výrazné pohyby roku 2022 by bylo stále velmi profitabilní opce vypisovat – tedy prodáváme opce a inkasujeme prémium. Zde jsou testy, kdy bychom najednou vypsali „AT The Money“ CALL a PUT opci na aktuálně obchodované strike ceně.

Test výpisu PUT a CALL opcí „At The Money“ 10 dnů do expirace v trhu QQQ:

Stejný test v trhu SPY:

Samozřejmě výpis naked PUT a CALL má svá specifika. Pozice váže vyšší kapitál než nákup opce, teoreticky se otevíráme „neomezené ztrátě“. Ale pochopitelně s přístupem jde dál pracovat – risk můžeme omezit nákupem ochranných opcí, nebo se lze jistit například v non-stop obchodovaných futures v momentě, kdy se dají trhy do nějakého výrazného pohybu (de facto kombinovat výpis naked opcí s breakout strategií).

Pointa této analýzy je ukázat, že věci se v trzích často mají jinak, než si podvědomě myslíme. Hodně začínajících obchodníků si například myslí, že v aktuálně klesajících trzích vydělají ohromné peníze tím, že budou pracovat s vysokou pákou a levnými krátkodobými opcemi. Populární se stávají „Zero Days to Expiration“ opce – jednodenní opce, což je z mého pohledu opravdový extrém. Jak naznačují i výše uvedené testy, čím kratší doba do expirace, tím nižší šance, že opce vydělá peníze.

Pokud opce nakupovat, volil bych vzdálené expirační měsíce.

Z pohledu systematického obchodování jsou myslím velmi inspirující grafy výnosů výpisů opcí s krátkou dobou do expirace. Protože jak je vidět, přístup může dobře fungovat jak v klidných růstových letech, tak i v době vyšší turbulence. Zejména, pokud se k němu přidá nějaká logika ochrany pro případ, že trhy vytvoří skutečně rychlý a extrémní pohyb v krátkém čase.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

4

4