Zkušenosti začínajícího tradera se začátky živého obchodování statistických arbitráží

V souvislosti s našim kurzem párového obchodování dostáváme s Tomášem dotazy týkající se základních charakteristik tohoto stylu obchodování - výnosnosti strategie, minimálního možného kapitálu, časové náročnosti, výsledků při aktuální volatilitě a podobně. Jelikož na podobné dotazy není možné v tradingu odpovídat univerzálně, neboť výsledky se liší trader od tradera, připravil jsem odpovědi ve formě popisu konkrétních živých výsledků a zkušeností začínajícího tradera. Ten začal s párovým obchodováním podle mých instrukcí jako se svoji první obchodní strategií na malém účtu začátkem roku 2011 a při zaměstnání ji dnes obchoduje živě přes půl roku.

Jelikož jsem se s traderem dohodl na možnosti publikovat všechny detaily jeho výkonnosti – včetně stavu účtu – nebudu zde uvádět jeho identitu. Jde o člověka, který se o obchodování zajímá cca 2 roky, ovšem díky intenzivnímu zaměstnání neměl fakticky čas s tradingem reálně začít. Obchodník se kdysi zúčastnil našeho kurzu intradenního obchodování, intenzivněji jsme spolu začali komunikovat na podzim roku 2010, kdy mi pomáhal programovat některé dílčí drobnosti pro mé párové obchodování. Při spolupráci jsme začali komunikovat o tradingu a o stylech obchodování, kterým se aktuálně věnuji. Díky jeho pracovnímu vytížení a dobrým programátorským schopnostem, jsem mu poradil, aby zkusil svoji pozornost věnovat právě statistickým arbitrážím, které lze poměrně dobře zautomatizovat a nevyžadují tak mnoho pozornosti při samotných exekucích a hlavně – jsou poměrně snadné na pochopení. Obchodníkovi, dnes již kamarádovi, se myšlenka líbila a společně jsme začali rozvíjet mé obchodní myšlenky směrem k pokročilé automatizaci. Při tom si trader se statistickými arbitrážemi seznámil podrobněji a na konci roku 2010 začal párové obchodování paper tradovat.

Na počátku roku 2011 se rozhodl pro otevření obchodního účtu u Interactive Brokers, které díky možnosti API, používáme pro automatické exekuce. Stejně jako většina začínajících obchodníků chtěl nejprve začít s co nejmenším účtem, konkrétně si otevřel účet s 15 000 USD. To je přibližné minimum, které si myslím, že je pro podobné strategie vhodné. Párové obchodování je postaveno na obchodování dvou silně korelujících akcií proti sobě a nepracuje se proto s vysokým pákovým efektem jako při obchodování komodit. Strategie proto obecně vyžaduje vyšší kapitál, než například u intradenního obchodování futures. Ovšem díky nižšímu pákovému efektu je volatilita výsledků nižší. Navíc se při statistických arbitrážích (jiné označení pro párové obchodování) hodně využívání diverzifikace – obchodování více párů najednou. Diverzifikace opět vede k nižší volatilitě portfolia, ale pochopitelně čím nižší kapitál, tím menší možnosti diverzifikace. Např. s kapitálem 5 000 USD by šlo obchodovat rozumně jeden akciový pár (tj. dvě akcie proti sobě) ovšem s vyšší volatilitou na účtu protože by se obchodník nemohl vůbec diverzifikovat. Minimální kapitál pro živé obchodování párů tak vnímám okolo 10 000 USD, s 15 000 USD už lze začít vydělávat tak, aby poplatky tvořily přijatelnou část nákladů vůči výnosům (u akcií existují určité minimální poplatky, kvůli kterým se nevyplatí obchodovat s velmi malým množstvím akcií) a současně obchodník mohl začít aplikovat diverzifikaci.

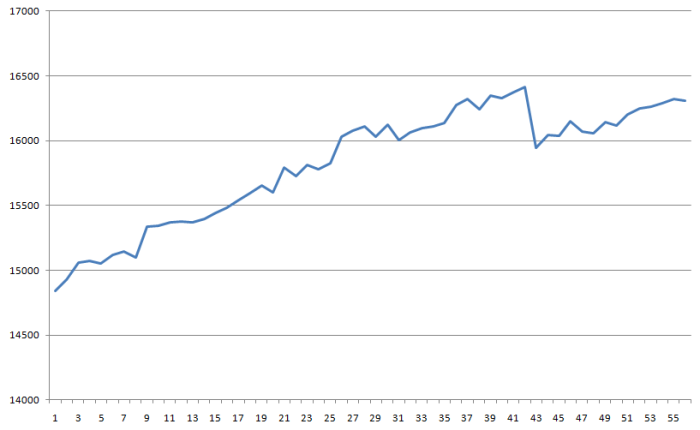

Výsledky první fáze živého obchodování mého kamaráda vidíte na screenshotu. Jde o obchodování za období od 15.2.2011 do konce května 2011. Obchodník si otevřel účet s 15 000 dolary a obchodoval maximálně 5 párů současně s tím, že každý pár otevíral s kapitálem 3 000 USD (Interactive Brokers poskytuje na poziční obchody 50% margin. Pro otevření páru skládajícího se ze dvou akcií v hodnotě 3 000 USD je potřeba použít kapitál nikoliv 6 000, ale 3 000 USD). Uvedená equity je již po odečtení slippage a komisí. Právě ty představují u menších účtů největší „zátěž“. Na výše uvedeném účtu bylo provedeno 55 obchodů s celkovým čistým profitem 1 464 USD. Poplatky tvořily 232 USD – tedy skoro 16% zisku. Zhodnocení 1 464 USD za 3,5 měsíce je solidní a pochopitelně odpovídá velikosti účtu. S pozičními strategiemi obecně nelze očekávat profity v řádech stovek procent ročně. Osobně mířím u párové obchodování na zhodnocení 15-25% ročně (strategie obchoduje plně automatizovaně) a zhodnocení 1 464 USD z účtu 15 000 USD spadá do této hranice.

Na uvedené equity je vidět výraznější pokles způsobený větší ztrátou u cca 42 obchodu. Ztráty jsou pochopitelně součástí párového obchodování a zejména na menších účtech s možností menší diverzifikací je třeba hodnotit výsledky z dlouhodobější perspektivy (jako u kteréhokoliv jiného pozičního obchodování) neboť je větší šance, že obchodník alokuje kapitál do páru, který například prochází některým zásadním fundamentem, což je situace, která dokáže pár „rozhodit“. Je třeba také pamatovat na to, že uvedený graf reflektuje první výsledky živého obchodování po pár měsících seznamování se strategií.

Co se menších účtů týče, dovolím si shrnutí:

* Párové obchodování lze živě provozovat s kapitálem od cca 10 000 USD. Hranice 15 000 USD již umožňuje strategii obchodovat i s částečnou diverzifikací a tak, aby komise představovaly přiměřenou část profitů (do 20%).

* S menším kapitálem (do 25 000 USD) je třeba si dát pozor na to, že podle americké legislativy se nesmí akcie na malém účtu do 25 000 USD obchodovat intradenně – tj. v průběhu dne otevřít 2x stejnou akcii. To u párů nehrozí, pokud je budete obchodovat jednou na konci dne. Pokud však budete páry obchodovat intradenně (tj. vstupovat a vystupovat kdykoliv v průběhu dne), můžete na tento limit narazit. (Pozn. na našem kurzu párového obchodování doporučujeme začít obchodovat páry pouze EOD, tedy jednou v průběhu celé obchodní seance a toto omezení tak nemůže obchodníka jakkoliv limitovat).

* Zhodnocení zejména s menším účtem je třeba očekávat realistické – v jednotkách desítek procent ročně. Ovšem jak je vidět na tomto konkrétním příkladů, začít lze i s menšími účty.

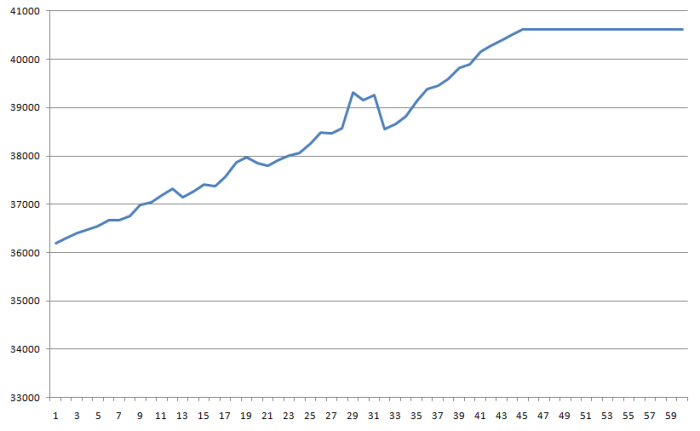

Druhou fázi obchodování párů zahájil obchodník začátkem června, kdy navýšil účet na 36 000 USD (tj. neobchodoval jen pár dnů, co probíhal transfer peněz na jeho obchodní účet). Obchodník se rozhodl kapitál příliš netříštit na větší diverzifikaci a tak v této fázi obchodoval stále současně maximálně 5 párů s alokovaným kapitálem 7 000 USD na pár (tedy více než 2x tolik co v první fázi). Výsledky jsou zobrazeny v grafu a odpovídají času od začátku června, do začátku tohoto týdne, tj. de facto do konce srpna (opět necelé 3 měsíce obchodování). Equity má velmi podobný průběh jako u první fáze obchodování, ovšem ziskové obchody jsou podstatně vyšší (a dokáží tak rychleji vyrovnat i větší ztráty) – je to zejména proto, že při vyšším účtu nezatěžují obchody tolik komise (které jsou citelné hlavně na straně zisků, neboť strategie obecně pracuje s vysokou úspěšností). V druhé fázi obchodování vygenerovala strategie párového obchodování čistý profit 4172 USD, komise nutné k dosažení tohoto výsledku představovaly 277 USD (tedy jen 6,6%). To je podstatné snížení nákladů, byť v druhé fázi obchodování byl také nepatrně nižší počet obchodů (44 vs 55 v první fázi).

Shrnutí

* Akciové statistické arbitráže lze obchodovat i s menším kapitálem. Při použití kapitálu cca 35 000 USD a výše už začínají být zajímavé i celkové roční dolarové výnosy ze strategie.

*Párové obchodování je časově velmi nenáročné. Nejvyšší časovou náročnost představuje nalezení vhodných párů pro obchodování – těch měl popisovaný obchodník na začátku vybraných 12. Z těchto párů dodnes obchoduje stále stejných 10 párů (2 vyřadil, žádné nové nepřidal) a připravuje se po půl roce na další „výzkum“ – tj. nalezení vhodných párů k dalšímu obchodování (to je i důvod, proč s kapitálem 40 000 USD nediverzifikoval kapitál mezi více párů – v tuto chvíli nemá čas se věnovat jejich zkoumání).

* Samotná exekuce se dá plně zautomatizovat - v tuto chvíli se strategii věnuje obchodník skutečně minimálně a nechává ji běžet i přes své dovolené, kdy vůbec není u svého počítače.

* Na výsledcích živého obchodování pokrývající období 15. únor až konec srpna 2011 je zřejmé, že zvýšená volatilita párům spíše svědčí.

* U vyšších účtů doporučuji jít cestou větší diverzifikace vedoucí k vyhlazení equity a menším rizikům „výraznějších“ ztrát v případě, že obchodník přehlédne vyhlašování fundamentu u akcie a podobně.

* Uvedené výsledky jsou dosaženy se základní podobou strategie. To však neznamená, že by strategii nešlo dále zlepšovat. Vždy existuje prostor pro individuální vývoj a po půl roce živého obchodování přichází kamarád s již velmi dobrými nápady, kudy bude strategii dál zlepšovat.

* Zkušenosti nejen s popisovaným kamarádem, ale i dalšími obchodníky mě utvrzuje, že párové obchodování je vhodné i jako první strategie pro poziční obchodování zejména pro technicky orientovanější obchodníky bez hlubších znalostí fungování trhu. Vždy je však dobré věnovat nejméně několik měsíců paper tradování strategie a poté strategii osahávat skrz menší účty.

S ohledem na velkou specifičnost tohoto článku je možné k článku diskutovat pouze v uzavřené sekci účastníků našeho Kurzu akciového párového obchodování (statistické arbitráže). Diskutujte prosím v tomto vlákně.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.