Co mi nyní funguje v obchodování? II

V minulém článku jsem popsal, co mi poslední měsíce funguje v rámci portfolia nejvíce – konkrétně short mean reversion strategie. Jak jsou na tom ale long mean reversion obchody?

Mean reversion strategie obchodující akcie tvoří v tuto chvíli páteř mého portfolia, na kterém mám mj. postavený svůj systematický alternativní fond. Strategie obchoduji na long i short stranu – tedy nakupuji jak krátkodobé propady (mean reversion long), tak shortuji krátkodobé vrcholy (mean reversion short). Obchodované strategie se snažím vytvářet opravdu co nejjednodušeji (a co jsem dříve považoval za jednoduché, jsem poslední rok ještě zjednodušoval), a tak nikoho patrně nepřekvapí, že long a short mean reversion mají stejnou logiku, jen „zrcadlově obrácenou“.

V minulém článku jsem ukazoval, že mean reversion short strategiím se poslední dobou daří solidně. S longy to byla v roce 2022 trochu jiná písnička.

Long mean reversion obchod v mém pojetí znamená, že systém vyhledává trhy, které si v posledních obchodních seancích prošly výrazným poklesem. U těch zadávám limitní příkaz ve vzdálenosti určitého běžného rozkmitu trhu pod poslední uzavírací cenu. Pokud k této ceně trh intradenně klesne a jsem vyplněný, existuje vysoká šance (dlouhodobě více než 60 %), že se v nejbližších několika dnech trh „nadechne“ a systém bude moci ukončit pozici v zisku. Podrobně se popisu mean reversion strategií věnuji v knize Od myšlenky k reálným obchodům, jejíž přílohou je i komplet videí popisujících konkrétní pravidla mean reversion strategie.

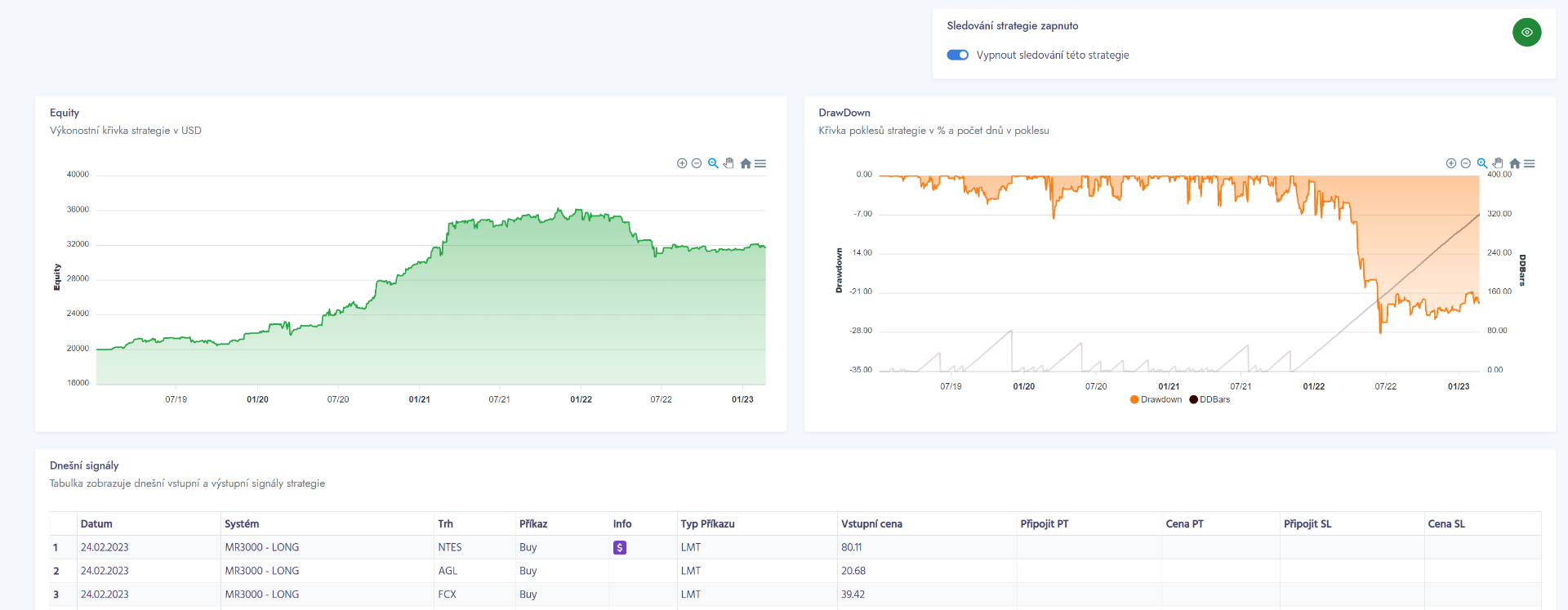

Logika long mean reversion vstupů je dobře vidět i na pozicích, které mám právě dnes (25.2.2022) otevřené na jednom ze svých účtů u Interactive Brokers:

Hlavní graf zobrazuje long pozici v akcii CMC, která má za sebou výrazný pokles. V páteční seanci jsem proto zadával limitní příkaz na cenovou úroveň 50,96. Limitní příkaz byl vyplněn a na konci obchodní seance jsem zatím v otevřeném profitu +309 dolarů. Mimochodem vstupy u všech tří zobrazených pozic jsem dopředu rozesílal v rámci skupiny TradingRoom. Tedy jedna z ohromných výhod této metody obchodování je možnost si vše připravit dopředu evropské ráno a následně již s tradingem žádný čas netrávit.

Aktuální pozice jsou v plusu, nicméně rok 2022 byl pro longy v mean reversion výzvou – zejména první měsíce 2022, kdy padaly technologické tituly často bez jakýchkoliv korekcí. Equity křivka mých long mean reversion systémů vypadala zhruba takto:

Jaro 2022 poslalo long mean reversion do drawdownu, z kterého se systém dostává zatím jen velmi pomalu.

Osobně toto ale nevnímám jako žádnou zásadní tragédii. Zejména proto, že obchoduji jednoduché strategie, u kterých rozumím jak vznikají jejich zisky a ztráty. A ztráty z longu u mean reversion akciových strategií byly začátkem roku 2022 v kontextu chování trhů prostě přirozené. Na výše uvedeném grafu je navíc vidět, jaké neuvěřitelné zisky měly long mean reversion strategie v roce 2020 a 2021. Jsem přesvědčený, že u strategií v budoucnu opět uvidíme nová high.

Ovšem ztráty strategie 2022 mě průběžně nutily přemýšlet o tom, jak jednoduché mean reversion strategie dále diverzifikovat. Jako velmi triviální cesta se ukázala začít je obchodovat na dalších trzích.

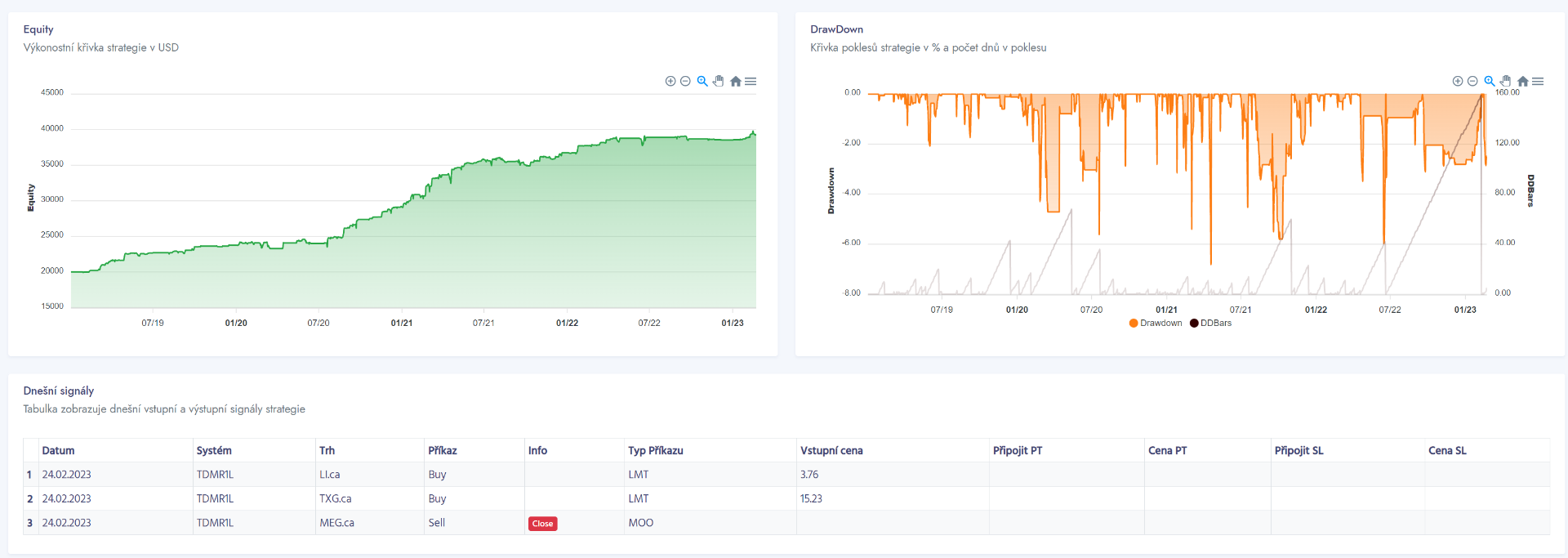

Takto v betaverzi mé aplikace pro TradingRoom vypadá equity křivka prakticky stejné long mean reversion strategie na kanadských akciových trzích:

Strategii se zde daří poslední měsíce mnohem lépe (výsledky strategie vytváří nová maxima zisků) než v USA, přestože logika systému je úplně stejná.

Dnes kanadskou verzi mean reversion systému již obchoduji spolu s US verzí živě na svém účtu a mým plánem je postupně do portfolia přidávat další regiony. Tento přístup velmi dobře reprezentuje můj pohled na profitabilní trading. Pracuji s jednoduchými strategiemi, kterým rozumím. Chápu, že strategie nemohou vydělávat 100% času a je potřeba se diverzifikovat do portfolií. V těch lze ale vymýšlet jen omezený počet logik. Další diverzifikaci tak přináší obchodování stejných logik na dalších trzích.

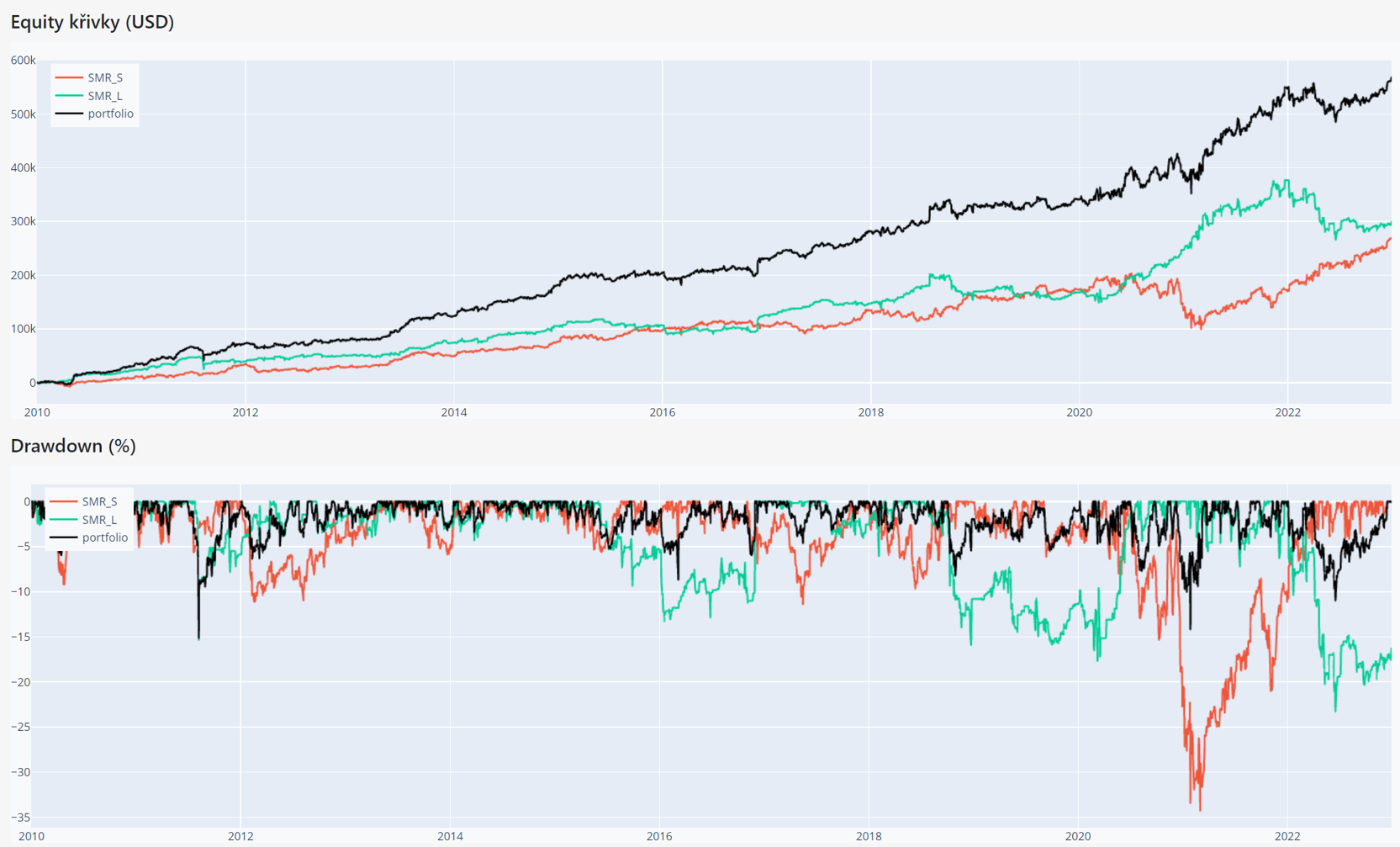

A když už jsem zmínil téma portfolií, zde je ukázka toho, jak vypadá dohromady long mean reversion strategie se short mean reversion strategií. Jde o strategie vyučované ve swingovém workshopu, kde jsou nazvány SMR_S (short mean reversion - červená linka) a SMR_L (long mean reversion - zelená linka). Strategie jsou velmi podobné těm, co sám obchoduji jako MR3000. Černá linka reprezentuje portfolio výkonnosti obou strategií dohromady:

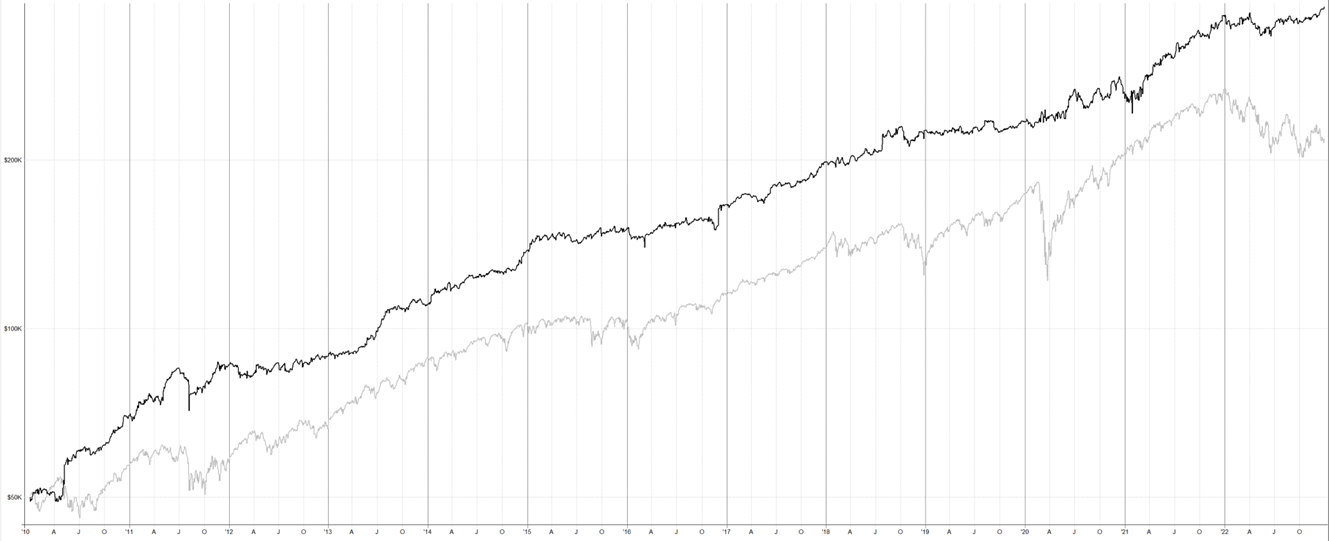

Long i short verze mají pochopitelně své propady (ty pro dlouhé pozice jsem ostatně popsal v tomto článku). Výkonnost obou strategií dohromady je ale mnohem stabilnější. Už jen tyto dvě strategie dohromady dlouhodobě překonávají benchmark při výrazně nižší volatilitě a především s výrazně nižším zapojením kapitálu (jen cca 50 % kapitálů vůči tomu, co je potřeba při držení indexu). Takto vypadá spojená výkonnost backtestu long + short mean reversion vs. benchmark v podobě S&P 500 (šedá linka):

Volný kapitál je tak možné využívat do dalších strategií (nebo trhů) a tím dál posouvat výkonnost a snižovat volatilitu. Což je přesně princip, který ve svém obchodování využívám a důvod, proč se tolik nezatěžuji drawdowny v rámci jednotlivých strategií.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

7

7