Korelace v tradingu: Skrytá síla (i hrozba) vašeho portfolia (včetně video lekce)

Máte pocit, že máte své portfolio dobře diverzifikované, ale přesto vás občas překvapí, jak všechny vaše pozice ztrácejí najednou? Nebo se snažíte najít strategie, které by skutečně vyvážily riziko těch stávajících, ale tápete, jak jejich vztah objektivně posoudit? Klíčem k odpovědi je pochopení a analýza korelace.

Korelace je jedním z nejdůležitějších, a v konečném důsledku i často přehlížených, konceptů v řízení risku. Je to tichá síla, která může pomoci naše zisky násobit, ale také skrytá hrozba, která dokáže potopit i zdánlivě bezpečný účet. V dnešním článku se podíváme na to, co korelace znamená, proč je pro systematické tradery naprosto zásadní, a hlavně – ukážeme si, jak ji analyzovat i s pomocí taktik, které pravděpodobně neznáte.

Co je korelace a proč by nás měla zajímat?

Velmi zjednodušeně řečeno, korelace měří, jak moc se dvě datové řady mají tendenci pohybovat společně (např. ceny akcií, výnosy strategií – s těmi budeme pracovat v následující výkladu). Korelace se měří na škále od -1 do +1:

+1 (perfektní pozitivní korelace): Když výnosy jedné strategie rostou, druhé strategii rostou také (a naopak). Pohybují se v dokonalém souladu.

-1 (perfektní negativní korelace): Když výnosy jedné strategie rostou, druhé výnosy klesají (jde do drawdownu). Pohybují se přesně opačně. Takhle ideální vztah se hledá těžko, ale příkladem může být (někdy) vztah mezi strategií nakupující akcie a strategií pracující s indexem volatility VIX.

0 (nulová korelace): Pohyb jednoho nám nic neříká o pravděpodobném pohybu druhého. Strategie jsou na sobě lineárně nezávislé.

Proč je to pro trading klíčové? Protože skutečná diverzifikace portfolia nestojí na počtu strategií, ale na jejich nízké vzájemné korelaci. V portfoliu můžeme mít deset různých strategií na deseti různých trzích, ale pokud všechny reagují stejně na podobné makroekonomické zprávy nebo pohyby hlavních indexů (tj. jsou silně pozitivně korelované), pak ve skutečnosti nediverzifikujete. Když přijde problém, všechny naše "košíky" se rozbijí najednou.

Cílem je naopak hledat a kombinovat strategie, které spolu korelují co nejméně (hodnoty blízko 0) nebo ideálně negativně. Proč? Protože když jedna část portfolia prochází nevyhnutelným drawdownem, nekorelovaná nebo negativně korelovaná část může ztráty mírnit, nebo dokonce generovat zisk. Výsledkem je hladší celková equity křivka, menší psychický tlak a hlavně ochrana kapitálu před katastrofickými propady.

Odhad nestačí: Potřebujeme data a nástroje

Samozřejmě, můžeme se podívat na grafy dvou strategií a vizuálně odhadnout, zda se pohybují podobně. Ale pro seriózní řízení portfolia potřebujeme víc.

Korelaci potřebujeme kvantifikovat. To znamená získávat odpovědi na podobné otázky:

Jaká je korelace jejich denních nebo týdenních výnosů? Vůči ostatním obchodovaným strategiím, celému portfoliu a tržním indexům?

Co je ještě důležitější: Jaká je korelace jejich propadů (drawdownů)? Chovají se podobně i v dobách, kdy ztrácejí?

Mění se tato korelace v různých tržních režimech (když trh roste vs. když klesá)?

Ale také – jak se strategie chovají a korelují během extrémních tržních událostí (krachy, prudké růsty)?

Odpovědi na tyto a podobné otázky nám poskytují mnohem hlubší porozumění práce s riskem a diverzifikací v rámci našeho portfolia. A každý seriózní trader by se jimi měl zabývat.

Problém je, že běžné obchodní platformy často tyto pokročilejší analýzy nenabízejí, nebo jen ve velmi omezené formě.

Python a LLM: Brána k pokročilé analýze pro každého

A tady přichází na řadu nástroj, který na Finančníkovi v posledních letech intenzivně využíváme a učíme se – programovací jazyk Python.

Chápu, že při slově "programování" se řada z vás děsí. Nejsme programátoři, ale tradeři.

Ale věřte mi, že sám programátorem nejsem (a před pár lety jsem nebyl schopen napsat ani makro ve Wordu), ale do Pythonu jsem nakonec pronikl a rozhodně se mi to vyplácí. Hlavní důvod, proč používat nástroje typu Python není dnes tak složité, jsou služby typu ChatGPT, Gemini, Copilot – tedy velké jazykové modely (LLM), které stačí instruovat (i v češtině) a sami Python kód vytvoří. Stačí tedy umět popsat, co chceme udělat ("Spočítej mi korelaci drawdownů pro tyto strategie a zobraz ji jako heatmapu"), a LLM nám vygeneruje potřebný kód. Samozřejmě, stále je třeba se naučit základy a rozumět tomu, co kód dělá, ale proces je nesrovnatelně rychlejší a přístupnější.

Jak jsem již na Finančníkovi mnohokrát zmiňoval, jednou z vlastností tradera, kterou vnímám jako klíčovou pro „novou dobu“, je datová a skriptovací gramotnost. Protože ve finále získá vysokou konkurenční výhodu ten, kdo umí pracovat s LLM nástroji.

Ostatně podívejte se na ukázku. Zpřístupnil jsem vám lekci z aktuálně probíhajícího minikurzu datové analýzy zaměřené právě na korelaci.

Vytvořený kód vesměs připravuje LLM (nejvíce používám Claude), který směřuji tak, aby pracoval, jak potřebuji. Tedy rozhodně bych sám podobný kód z hlavy nevysypal. Ale díky tomu, že se Pythonu už nějaký týden věnuji, dokáži Claude instruovat, co má vytvořit a opravit ji, když vidím, že vytvářený kód nejde správným směrem (je třeba moc komplikovaný).

A proč podstupovat podobné úsilí, když existují hotové řešení typu TradeStation, Amibroker, MetaTrader a mnoho dalších? Protože získáme možnost vytvářet analýzy, které v běžných retailových programech dostupné nejsou.

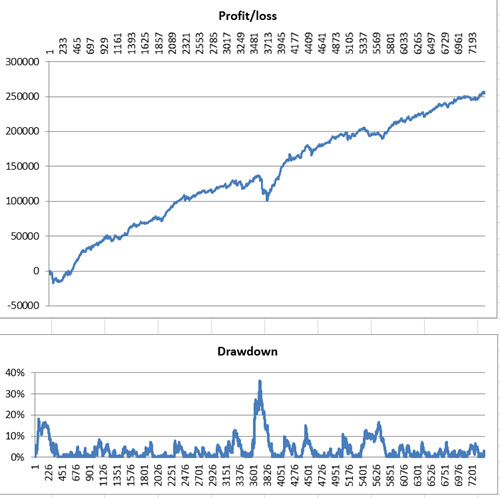

Podívejte se na to, jak jsem s pomocí korelace zanalyzoval chování portfolia sdíleného v Trading Room (které se blíží tomu, co obchoduji živě). Taková analýza mi pomáhá lépe portfolio pochopit, identifikovat skrytá rizika a činit informovanější rozhodnutí třeba s ohledem na to, jaké strategie do portfolia přidávat.

Video je součástí minikurzu Datové analýzy pro tradery, do kterého se zdarma mohou zapojit všichni účastníci TechLabu.

Portfolio obchodních strategií analyzované ve videu:

Je složené ze strategií Monday Buyer, SMO NDX, MR3000L, MR3000S, DeepDIP a intradenní breakout long/short, jejichž signály jsou k dispozici v Trading Room a které do velké míry kopírují přesně to, co v tradingu sám dělám.

Závěr

Jak tedy vidíte na praktické ukázce, pustit se do získávání datové gramotnosti se rozhodně vyplatí. Umožní vám to nejen hlouběji porozumět chování vašich strategií a portfolií, ale také objevit nové souvislosti a příležitosti, které by jinak zůstaly skryté. Je jasné, že naučit se pracovat s daty a nástroji jako Python není záležitostí jednoho víkendu, ale spíše během na delší trať. A právě proto jsme na Finančníkovi vytvořili TechLab. Je koncipován tak, aby vás tímto procesem provedl postupně, krok za krokem. Informace dávkujeme v rámci minikurzů a praktických tutoriálu, neustále je k dispozici lektor (Bogdan) pro vaše dotazy a zpětnou vazbu k vašim projektům a kódům. Věříme, že právě tato kombinace postupného učení, podpory a neustálé inspirace je tou nejlepší cestou, jak datovou analýzu a systematický trading skutečně ovládnout.

Registrovat se do skupiny Techlab, což vám zpřístupní i celý aktuálně probíhající kurz Datové analýzy pro tradery, můžete na stránce TechLab - zaměřeno na automatizaci a technickou podporu v obchodování.

Jak vytvořit dokonalý obchodní systém?

Mnoho neúspěšných obchodníků se honí za snem vypilovat jeden obchodní systém tak, že s ním budou vydělávat na každodenní bázi. Jak takový vytvořit?

Přiznávám, že nadpis článku byl tentokrát trochu návnada, abych přitáhl vaši pozornost.

Burzovní obchodování může být extrémně vděčné a reálně dělá z lidí milionáře a miliardáře. Současně ale není jednoduché. Především proto, že vítězí ti, kteří dokáží vsázet proti většině a mít pravdu.

Už z tohoto principu neexistuje nějaký jeden jednoduchý nástroj, kterým by bylo možné den za dnem z trhů získávat peníze. Protože kdyby takový existoval, začala by jej postupně využívat většina obchodníků a takový by logicky hned přestal fungovat.

Nenamlouvejte si, že k vítězství v obchodování vede cesta přes nějaký zázračný nástroj nebo techniku. Pokud různé běžně diskutované nástroje vydělávají, všechny operují ve více méně podobném režimu. S dobře nastaveným risk managementem dokáží vytvořit přiměřené zhodnocení, ke kterému ale patří i občasné nemalé propady na účtu a dlouhá období čekání na nová maxima stavu účtu.

Jedinou reálnou cestou, jak příjmy z obchodování stabilizovat a snižovat při tom risk, je diverzifikace, kterou průběžně na Finančníkovi zmiňuji (naposledy v tomto článku obsahujícím odkaz i na zajímavé video). To znamená současné obchodování více přístupů, jejichž výsledky spolu nekorelují. V praxi toto bývá nejčastěji dosaženo přes obchodování různých technik na různých trzích a různých časových rámcích.

Toto je jediný svatý grál obchodování, který jsem kdy v trzích objevil. Přitom jej v praxi využívá určitě výrazná menšina běžných traderů. Proč? Nejčastějším důvodem je snaha „dotáhnout nejprve do dokonalého stavu“ jednu strategii, a teprve pak pracovat na dalších strategiích a budovat portfolio.

Jenže tento přístup má jeden základní háček, na kterém si vyláme zuby většina začátečníků.

Dokonalost v tradingu neexistuje. Vždy pracujeme jen s pravděpodobnostmi. A také i to, jestli naše metoda bude v budoucnu fungovat, představuje jen určitou sázku, která může, ale také nemusí vyjít. Nenechte se ošálit dokonalými equity křivkami z backtestů, kterých lze dosáhnout nejrůznějšími optimalizacemi. Zde jednoznačně platí, že čím dokonaleji výsledky vypadají na historických datech, tím vyšší šance je, že systém nebude fungovat v budoucnu.

Většina retailových obchodníků se tak k budování portfolia nikdy nedostane. Jednoduše proto, že se jim nezdají dost dobré výsledky jejich hlavní obchodované strategie a snaží se je vylepšit nad to, co je reálné. A v tomto kolečku dokáží strávit neuvěřitelné množství let.

Představte si ale, že na úspěch na burze půjdete opačnou cestou.

Přijmete fakt, že jediným reálným svatým grálem je v tradingu diverzifikace. Rozhodnete se od začátku zaměřit svůj cíl na obchodování diverzifikovaného portfolia.

Gratuluji! V takovém případě jste okamžitě výrazně zvýšili šance na svůj úspěch.

A navíc jste vyřešili nezodpověditelnou otázku „jak vytvořit dokonalou strategii“. Jakmile se zaměříte na práci s portfolii, zjistíte, že pro vydělávání peněz nám stačí „dostatečně dobré strategie“. Třeba i takové, které bychom nikdy neobchodovali samostatně, protože občas mají delší období stagnace nebo hlubší propady. Tedy chování, které je třeba u strategií očekávat. Nicméně při obchodování spolu s dalšími nekorelujícími strategiemi můžeme najednou v celku získávat velmi zajímavé výsledky. Ukázku, jak vše může fungovat v praxi, můžete nalézt v tomto článku: https://www.financnik.cz/clanky/praxe/portfolia-coby-cesta-k-vyssi-pravdepodobnosti-uspechu-r1843/.

Toto je opravdu velmi silný koncept.

Nicméně jeho uvedení do reálného obchodování není triviální (což v tradingu není nic). Začínající obchodník musí zvládnout celou řadu nových dovedností a často diametrálně změnit své myšlení a práci s emocemi.

Proto je naprosto nezbytné postupovat po jednotlivých krocích.

Osobně se mi osvědčila následující cesta: zapomenout z počátku na potřebu vydělávání peněz a soustředit se více na stavbu strategií a jejich dlouhodobé a systematické obchodování s nízkým riskem – tj. ideálně bez páky (ve stylu „hlavně začít“ – viz postupy vysvětlované v základním kurzu). U začínajících obchodníků je nejdůležitější hlavně trénovat hlavu na fakt, že předvídat další vývoj ceny je extrémně těžké a není to základ profesionálního profitování v trzích. Postupně pak přidávat systémy a vytvářet portfolia. A jakmile si hlava zvykne, zvyšovat páku a kapitál.

Naprosto důležité je ale hlavně začít. Možná, že právě začátek roku je pro to ideální příležitost. Minimálně o tématu přemýšlet a třeba rozběhnout reálné systematické obchodování nějakého „dostatečně dobrého systému“ s malým kapitálem (např. pár stovek dolarů) a v průběhu 2020 systém pozorovat a přemýšlet třeba nad dalšími, kterými byste jej doplnili.

Důležitou diverzifikaci přináší obchodování již dvou systémů

Dva měsíce po ukončení swingového workshopu generují vyučované strategie první zisky a ztráty. Ty nám nabízejí zajímavý pohled na diverzifikaci v praxi.

Kolik systémů obchodovat optimálně v portfoliu? Z mé zkušenosti jednoznačně platí, že čím více, tím lépe. Ale samozřejmě jsou zde praktické limity. Know-how, velikost účtu, psychika, zkušenosti atd. Proto je potřeba hlavně začít s pár systémy, dostat vše „do pohybu“ a postupně vše pilovat a rozšiřovat.

Praktickým startovacím bodem portfolio obchodování na Finančníkovi je swingový workshop, kde si probíráme hned několik strategií s využitím akcií. Ty mají ohromnou výhodu, že je lze obchodovat i s malými účty a přitom mít stále pod kontrolou risk. Na posledním workshopu jsme si nadefinovali i určité „miniportfolio“ právě pro malé účty. To se skládá ze tří strategií – jedné, která obchoduje pouze short a dvou obchodujících pouze long. Short strategie v aktuálním kontextu aktivní není, takže obchodují pouze zmíněné dvě long strategie – Monday Buyer a Mopull Limit. První drží akcie déle a zaměřuje se na akcie z indexu S&P 500, u kterých je nižší volatilita. Druhá naopak obchoduje aktivněji a zaměřuje se na akcie z indexu Russell 3 000. Přestože tak nejde o stejné strategie, obě se zaměřují na držení dlouhých pozic v akciích, a nabízí se tak otázka – jaký může mít podobné velmi jednoduché dělení portfolia praktický přínos? Pojďme si jej ukázat na živém průběhu obchodování od momentu, kdy jsme si ve workshopu portfolio představili – tj. v polovině listopadu 2019.

Hovoříme-li o diverzifikaci v portfoliu, tak mě, velmi stručně řečeno, zajímají hlavně následující informace:

Zda se liší obchodovaná logika strategií. Zajímám se o základní logiku systému, spoustu informací lze ale vyčíst z backtestů – například s jakým RRR strategie obchodují, jak dlouho drží pozice atd. Mopull limit a Monday Buyer jsou z tohoto pohledu dost odlišné systémy a přestože oba mají určitou korelaci s celkovým akciovým indexem (přeci jen nakupují akcie), jsou odlišné.

Vzájemná matematická korelace výsledků.

Backtesty Monday Buyer a Mopull Limit nabízejí následující equity křivky:

A přestože se opticky může zdát, že se křivky pohybují dost podobně, matematická analýza hovoří jasně – například v posledním roce mají obě křivky korelační koeficient jen 0.15. Tedy nízkou korelaci. To jednoduše řečeno znamená, že oba systémy by měly vydělávat trochu jinými způsoby – což zvyšuje šance na stabilní výsledek celého portfolia.

A realita nám dává naprosto za pravdu.

Takto se vyvíjel za poslední rok systém Mopull Limit:

Červená linka zobrazuje živé obchodování od konce swingového workshopu (tedy cca 2,5 měsíce), kde všichni účastníci dostali kód systému v otevřené podobě. Výsledky vůbec nejsou špatné. Anualizované zhodnocení 23,5 %, sharpe ratio 1,0 a drawdown -4,5 %. Nicméně v absolutním porovnání strategie za poslední rok zdaleka nepřekonala benchmark – index S&P 500 (byť k tomuto se ještě dostanu níže), zobrazený šedivou křivkou.

MondayBuyer také nakupuje akcie, ale jeho výsledky jsou úplně jiné:

Ve vývoji equity křivky od workshopu, kde opět všichni účastníci strategii získali a dnes již také často obchodují, vidíme anualizovaný výnos 37.3 %, sharpe ratio 4,42 a drawdown -1.4 %. Zde jen malé upozornění – tato strategie drží akcie delší dobu a účastníci workshopu začínající se strategií v listopadu tak na začátku měli jiné pozice (a tudíž výsledky), než jsem držel já. Stále je ale strategie v hezkém plusu. Navíc strategie MondayBuyer obchoduje bez marginu!

Na uvedených příkladech je krásně vidět:

Že každá strategie má lepší a horší období.

Je těžké si vybrat a obchodovat jen jednu strategii, protože horším obdobím se nedá vyhnout. Bohužel většina začínajících obchodníků toto nikdy nepřijme a neustále přeskakují mezi systémy. Většinou naskakují do systémů těsně před tím, než přijde drawdownu (jako je tomu ve strategii Monday Buyer, kde sharpe ratio 4,42 není pochopitelně dlouhodobě udržitelné).

Obchodování více strategií najednou podstatně vyhlazuje obchodní výsledky a zvyšuje pravděpodobnosti výdělku.

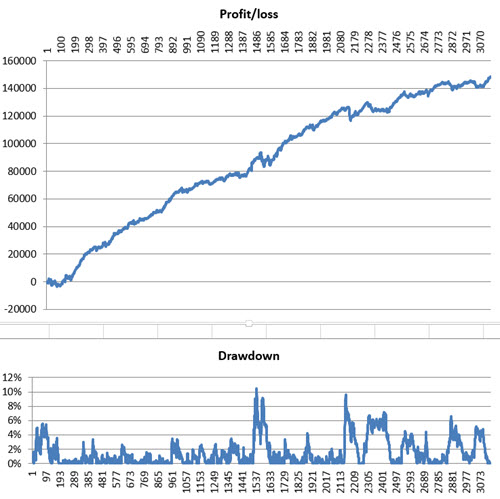

Samozřejmě, že diverzifikace přes dvě strategie není dostatečná, je to spíše „důležitý začátek“. Ale i tak je zde vidět jeho praktický dopad. Ten je nyní zkreslen tím, že v našem „miniportfoliu“ z workshopu jsme přiřadili strategii Mopull Limit (té aktuálně méně vydělávající) 2/3 kapitálu a aktuálně lepší strategii Monday Buyer jen 1/3 kapitálu. Celkové výsledky spojeného obchodování pak vypadají takto:

Miniportfolio obou strategií obchodovalo s anualizovaným výnosem 28,7 %, sharpe ratiem 1,63 a drawdownem -2,8 %. Vidíte, že i třetinová účast strategie Monday Buyer například i v tomto krátkém období výrazně snížila drawdown. Na druhou stranu ale spojení obou strategií nepřekonalo benchmark v podobě indexu S&P 500.

Nebo překonalo? Hrozně totiž záleží s jakou optikou trhy vyhodnocujeme a co je naším cílem.

Jak zde píšeme stále dokola. Peníze v trzích vyděláváme podstoupením risku. Obecně platí, že čím více riskujeme, tím bude naše křivka výnosů rozskákanější a tím můžeme více vydělat. Risk přitom můžeme kontrolovat – například nastavením páky nebo právě složením portfolia. V něm můžeme jednoduše dávat vyšší váhu strategiím, které mohou vydělávat sice méně, ale stabilněji (to je i důvod, proč v našem miniportfoliu má Mopull Limit váhu 66 %). Podstupovaný risk se tedy projevuje i do volatility (rozskákanosti) našich výnosů. Toto téma je na delší diskuzi a bohužel úplně mimo možnosti tohoto článku.

Nicméně podívejte se, jak výnosy našeho obchodování vypadají v porovnání s indexem, pokud volatilitu normalizujeme (tedy srovnáme risk v případě obchodování portfolia na úroveň vycházející z držení indexu):

Strategie si v tomto poměrně složitém období nevedly vůbec špatně. Při srovnatelném risku měly výnos podobný jako index. Jinými slovy – pokud bych strategii obchodoval například s vyšší pákou (což není technicky problém), tak by výnos index překonal při srovnatelných drawdownech. Volatilita výnosů je přitom jedním z parametrů, které lze v obchodování předvídat s poměrně vysokou pravděpodobností (na rozdíl od výnosů samotných). Dopředu si ji tak můžeme naplánovat.

V obchodování je hrozně důležité, na jaké cíle obchodník míří.

Pokud obchodujete na různých šampionátech s malými účty, budete patrně mířit na co nejvyšší výnosy bez ohledu na rozskákanost (volatilitu) výnosů. To s sebou pochopitelně nese vysokou šanci na ohromné drawdowny (ve vyšších desítkách procent) a nemalou šanci na vymazání účtu (což je risk, který na šampionátu rádi všichni podstupují, protože zviditelnění v případě úspěchu za ten risk stojí).

V případě zhodnocování vlastního majetku ale většina rozumných obchodníků bude mířit především na stabilitu výnosů. Určitý risk podstupovat musíme, ale musí být v rozumných mezích. Sám si nedokáži dnes představit, že bych na svém účtu čelil například drawdownu více než 30 %. S většími penězi mířím spíše na polovinu této úrovně.

A zde se tak dostává ke slovu právě diverzifikace. Už i na výše uvedeném příkladu je zřejmé, jak již se dvěma strategemi lze risk do určité míry řídit. Dvěma nízko korelujícími strategiemi zvyšujeme šance na výdělek i v kratším horizontu. Přiřazením menší váhy volatilnější strategii výnosy stabilizujeme.

Ale samozřejmě i mým cílem je vydělávat co nejvíce a sám pochopitelně obchoduji více strategií než jen tyto dvě vyučované, spolu s několika dalšími, na workshopu. Ale i na těch je vidět, jak principy vysvětlované na Finančníkovi stále dokola zapadají do sebe. V obchodování často stačí podívat se na věci z dostatečného odstupu. Takto například vypadají výsledky obou systému za posledních 2 000 dnů (od roku 2012). Přestože S&P 500 prakticky jen stále rostl, systémy index nejen překonávají, ale především se tak děje s vyšší stabilitou výnosů:

Ta je o to patrnější, pokud volatilitu portfolia srovnáme na úroveň volatility indexu:

V případě pohledu na strategii za posledních 20 let (tj. od roku 2000) je pak výsledek ještě markantnější (a zde výkonnost portfolia není normalizovaná na volatilitu indexu, protože pak křivky nejsou ani vidět):

Pokud dnešní téma shrnu. Osobně si myslím, že v portfoliu je dobré mít pět a více různých nízkokorelujících strategií. Ale jak je patrné na dnešním příkladu, už i dvě strategie umožňují pracovat na profesionálním tradingu – zvyšovat šanci na výdělek a částečně i řídit stabilitu obchodování (podstupovaný risk).