Máte-li první strategie, zaměřte se na portfolio

V tradingu nezáleží na jednotlivých obchodech a do velké míry ani na samostatných systémech (byť musí mít funkční logiku). To nejpodstatnější se odehrává na úrovni portfolia, na které je dobré zaměřit pozornost už od samotného začátku. Aneb jak s jednoduchými strategiemi dosáhnout ročního zhodnocení +57%.

Začínajícím obchodníkům se může zdát, že vytváření portfolií je až určitá nadstavba nad samotným zvládnutým profitabilním tradingem. Z mé zkušenosti je opak pravdou. Zaměření na portfolio je klíčové a pár jednoduchých „triků“ posune obchodníky často tam, kde by chtěli být – se stávajícími, často jednoduchými strategiemi.

Skládání strategií do portfolií není jen o tom, že se obchoduje několik strategií najednou na stejném účtu. Můžeme ovlivňovat neuvěřitelné množství souvislostí – například to, jak strategie mezi sebou sdílí kapitál, jak se strategie budou doplňovat, jak se budou chovat při možném obchodování stejného trhu atd. V rámci portfolia se také lépe zajišťuje risk – můžeme do něj zapojit strategii, která by sama o sobě nedávala smysl (strategie ani nemusí dlouhodobě vydělávat), ale bude pomáhat vyhlazovat výkonnostní křivku portfolia v momentech, kdy budou hlavní strategie v drawdownu.

Pojďme si sílu portfolia ukázat na příkladu strategií, které dnes sám používám v živém obchodování (jsou to mechanické strategie, se kterými obchoduji svůj osmiciferný korunový účet, tedy mám k nim opravdu velkou důvěru). Používám strategie, které jsou jednoduché a nejsou optimalizované. Rozumím tomu, že strategie mají období, kdy fungují lépe a kdy hůře. Všechny strategie sdílím na Finančníkovi, jednak v Trading Roomu coby „výukové signály“, ale často také v plně otevřeném kódu, který si může každý osvojit pro své vlastní obchodování. Obchoduji 4 long/short swingové mean reversion strategie (ty sdílím skrz kód nazvaný SMR), 2 long/short intradenní mean reversion strategie (ty sdílím s kompletními kódy v kurzu Stavba intradenní mean reversion strategie a to včetně mého Python autotraderu, plus živě publikuji výsledky na web Finwin.cz) a 2 momentum strategie držící pozice delší dobu (lehce upravené SMO z Workshopu swingového obchodování, plus MicroBreakout).

V tuto chvíli tak obchoduji 8 strategií, které jsou sice velmi jednoduché, ale míří na různě dlouhé obchody (intraday vs. několik dnů vs. několik týdnů), různé tržní pohyby (3 strategie obchodují short, 5 long) a různé trhy (jedna strategie obchoduje kanadské akcie).

Řekněme, že bychom každé z 8 strategií přiřadili v portfoliu váhu 50 %. Pokud bych měl účet 100 000 dolarů a strategie by otevírala 5 obchodů, pak bych tedy jednomu obchodu přiřadil kapitál 10 000. Na první pohled to vypadá, že pro obchodování 8 strategií s takovou portfolio alokací budu potřebovat obchodovat hodně na páku, což v akciích často není vůbec možné (běžně brokeři přes noc vyžadují, abychom měli pozice pokryté z 50 % vlastního kapitálu) a bylo by to hodně riskantní.

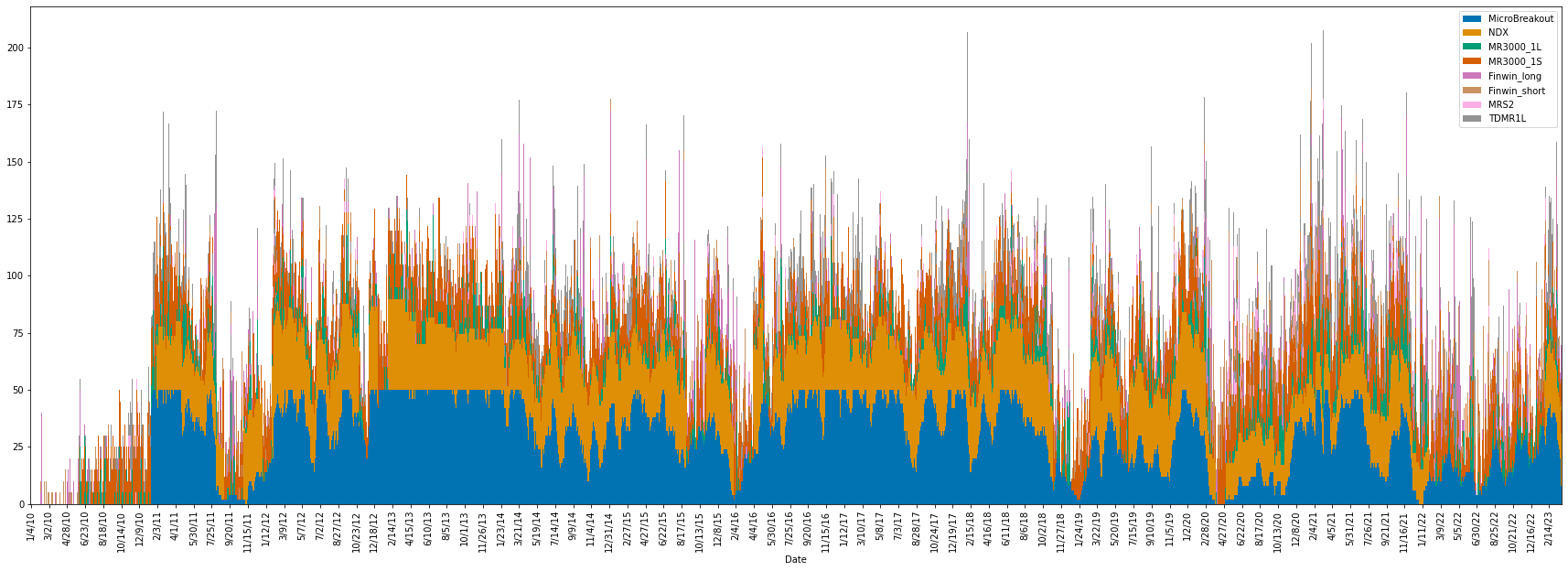

Jenže realita je jiná. Zde je backtest diskutovaného portfolia od roku 2010, ve kterém by každá strategie měla váhu 50 %. Backtest je proveden s počátečním kapitálem 50 000 dolarů a komise jsou samozřejmě započítány. A takto vypadá využití kapitálu:

Průměrná noční expozice všech systémů dohromady je jen 74,71 %! Tedy celé portfolio průměrně nevyužívá v noci margin. Maximální noční expozice je 167,60 % kapitálu (tedy v rámci běžného marginu). Maximální intradenní expozice kapitálu je 207,60 % (tedy opět v rámci běžných marginů, neboť intradenně můžeme u brokerů obchodovat akcie s až čtyřnásobným kapitálem, než který máme na účtu).

Toto je patrně překvapivé a přitom velmi zásadní zjištění. Do portfolií se nám většinou vejde mnohem více systémů, než jak to na první pohled vypadá (mimochodem tématu vytváření podobných základních grafů vytížení portfolia se budeme věnovat v nejbližším minikurzu TechLabu, který budeme spouštět 31.3. Podrobnosti jsme popisovali zde).

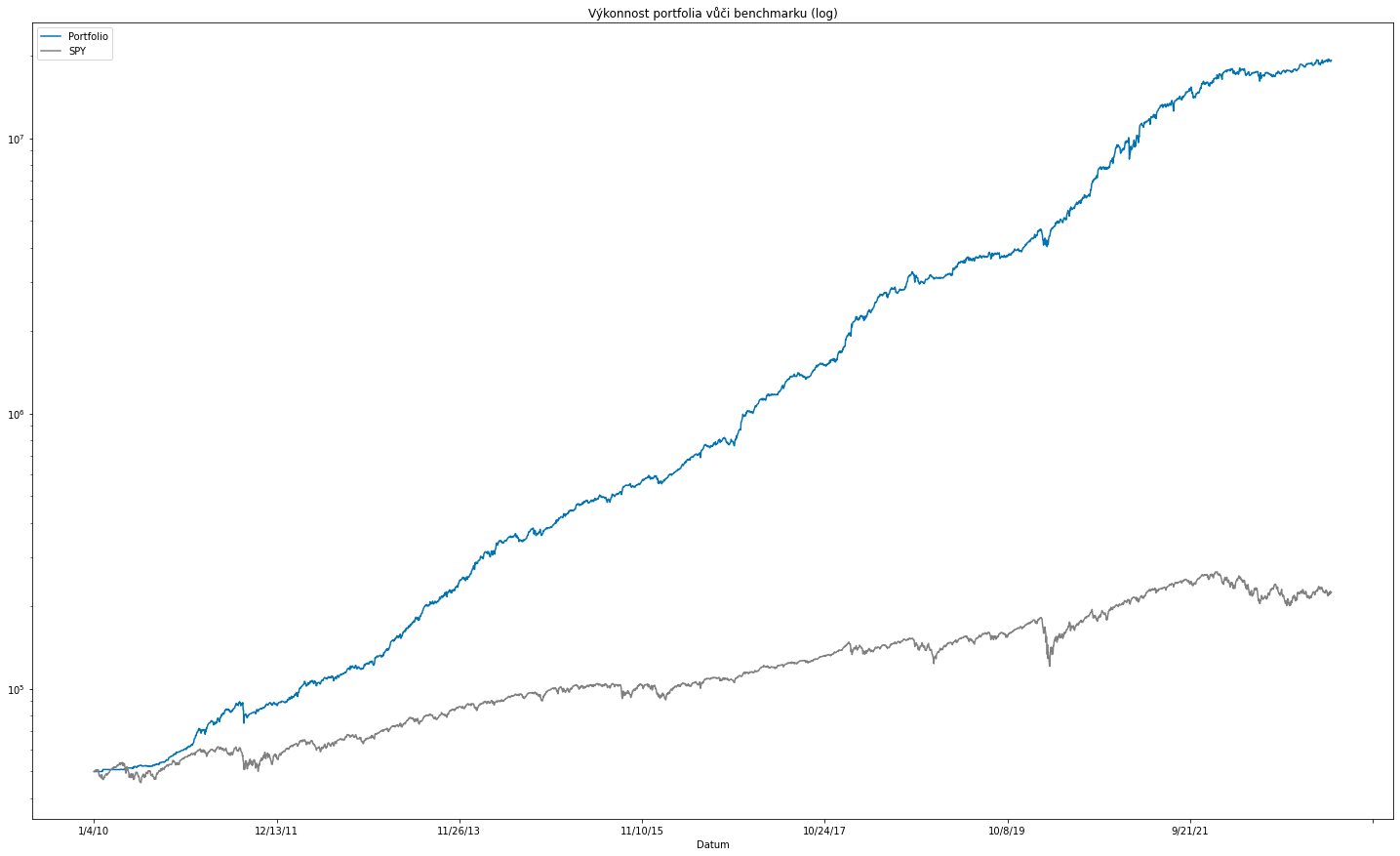

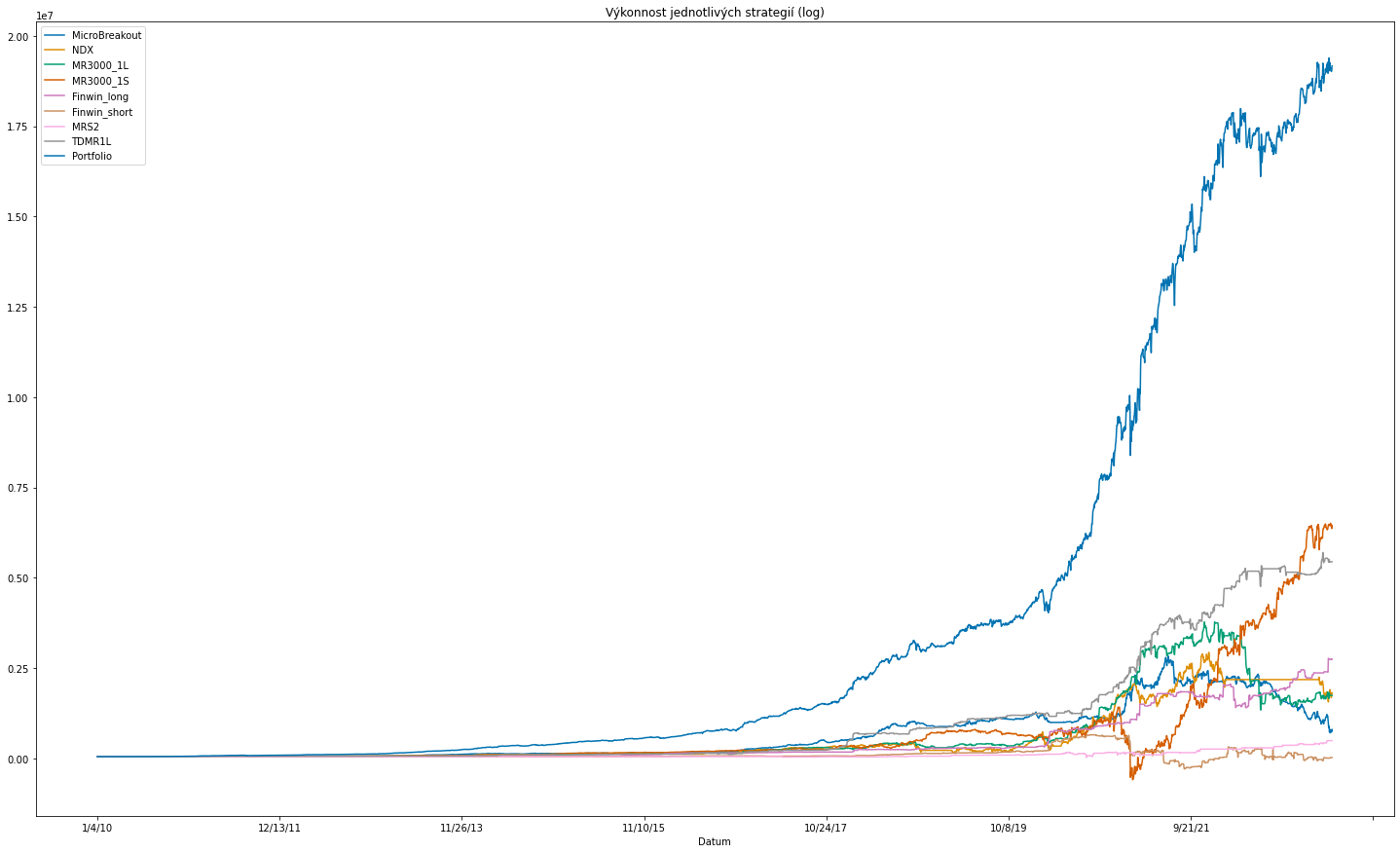

Pochopitelně kombinace několika aktivnějších systémů umožňuje generovat statisticky zajímavé vzorky obchodů. Výše diskutované portfolio by od roku 2010 uskutečnilo přes 14 000 obchodů! Osobně mám tak poměrně vysokou důvěru v to, že jako celek bude portfolio s vyšší pravděpodobností vydělávat i v budoucnosti (byť v trzích si člověk nemůže být nikdy jist ničím). Mimochodem takto vypadá equity křivka portfolia v porovnání s držením trhu SPY (graf je v logaritmickém měřítku):

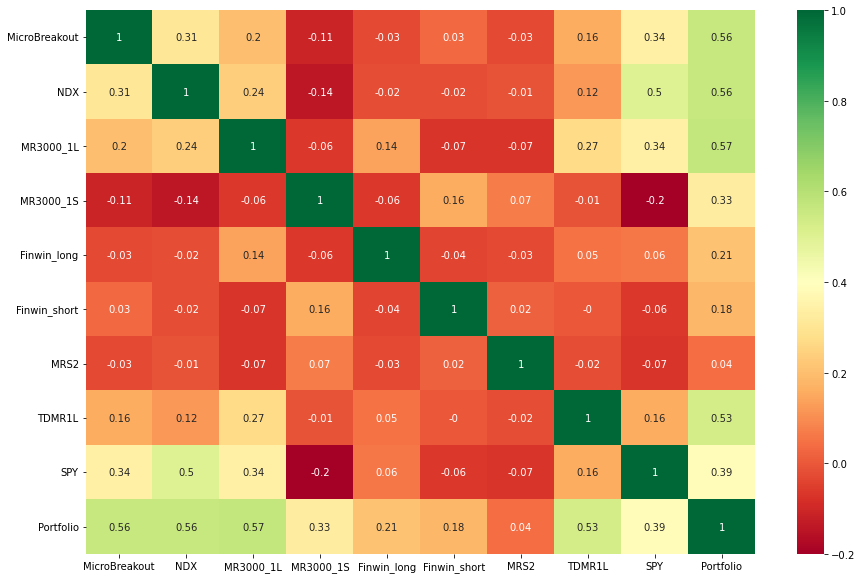

Důvodem stability výnosů je diverzifikace. Jednotlivé systémy nemají příliš vysokou korelaci výnosů:

Což je důležité u portfolií sledovat – nechceme skládat do portfolií systémy, které jsou hodně podobné.

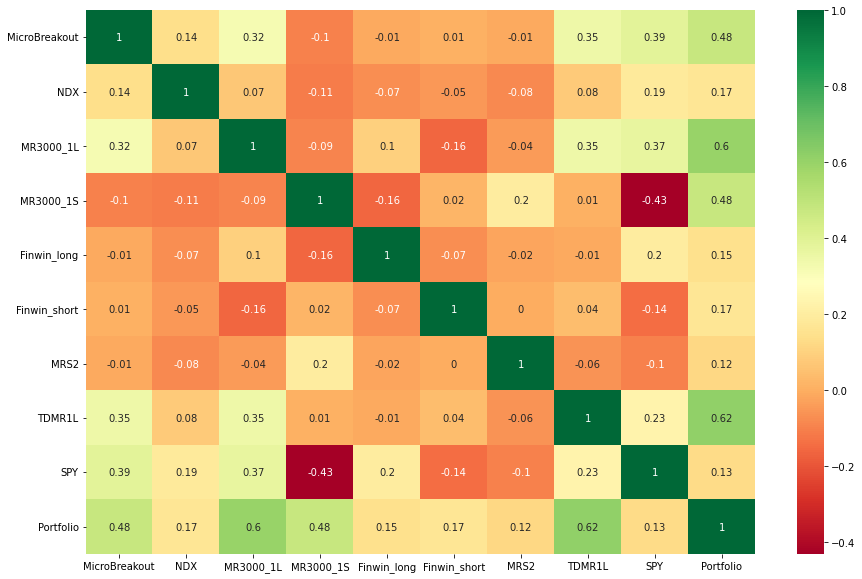

Korelaci sleduji i za kratší období. Takto vypadá korelace u diskutovaného portfolia například za poslední rok:

Opět se mi líbí, že si systémy drží svoji diverzitu. A to například i long swingové mean reversion TDMR1L a MR3000_1L, které mají stejný kód (ten, co sdílím jako SMR) a liší se jen délkou držení pozice a tím, že jedna strategie je aplikovaná na US trhy a druhá na kanadské.

Překvapivé, ale velmi poučné může být, že přestože výkonnost portfolia je solidně stabilní, výkonnost jednotlivých systémů v čase velmi kolísá. Částečně je to vidět na tomto grafu, kde jsou zobrazeny výkonnostní křivky portfolia i jednotlivých systémů:

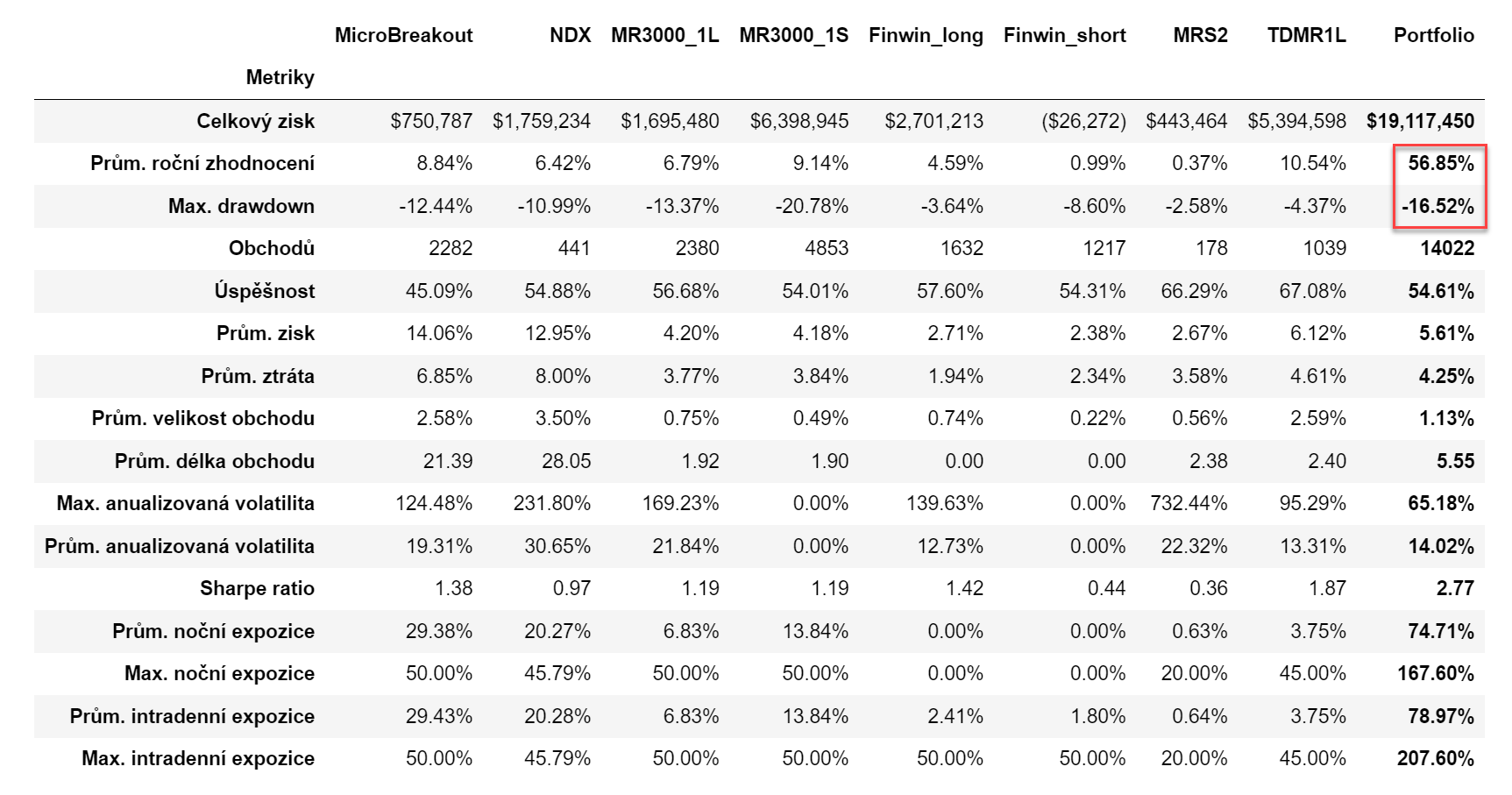

Možná přehlednější je pohled na tabulku s metrikami:

Jednotlivé systémy nemají „výkonnost nic moc“ (výkonnost je počítána vůči kapitálu celého portfolia, ovšem jak jsem zmínil výše, každá strategie pracuje jen s polovičním kapitálem) a občas si procházejí svými nepěknými drawdowny. Dalo by se říci, že jednotlivé strategie mají výkonost „pár procent ročně“. Ovšem podívejte se do posledního sloupce se souhrnnými statistikami portfolia. Ve zvýrazněném boxu je celková výkonnost: 56,85% při drawdownu -16,52 %. To je velmi solidní!

Určitě je potřeba zdůraznit, že jde pouze o backtest, který má svá úskalí, nedostatky a jen orientační vypovídající hodnotu pro budoucí obchodování (nicméně vzorek 14 000 obchodů má svoji statistickou váhu).

Podstatou článku nebylo slibovat vysoké výnosy, ale ukázat, jak důležité je zaměřit svůj pohled na samotné portfolio a nikoliv na jednotlivé strategie.

Jinak co se výše uvedených strategií týče, tak ano, všechny obchoduji ve zmiňované podobě živě na svém velkém účtu jen s tím rozdílem, že používám jiné váhy v portfoliu. Jste-li účastníky Trading Roomu (pokud nejste, tak se případně můžete přihlásit na čekací seznam, postupně skupinu občas rozšiřujeme), pak aktuální váhy včetně zdůvodnění rozebírám v tomto vlákně Stavby portfolia. Tím, že v Trading Roomu otevřeně sdílím všechny své strategie (tj. včetně toho, že ukazuji vstupy/výstupy plánované dopředu před otevřením burzy), můžeme nyní společně velmi transparentně stavbu a přínos portfolií diskutovat a posouvat se kupředu. Portfolio by skutečně nemělo být v tradingu až někde na konci úvah, ale paradoxně právě na samotném začátku…

----------------------------------------------------------------------------------------------------------------

Jak se na Finančníkovi naučit obchodovat systematické strategie v portfoliích?

Ideální je zapojit se do Trading Room. Nepotřebujete žádný software, data, know-how. Můžete pro výukové potřeby pracovat s mými vlastními signály, následovat mé portfolio, sledovat mé poznámky, portfolio výuku a postupně si z dalších systémů vytvářet vlastní systémy a posouvat se vpřed.

Pokud chcete zvládnout vlastní vytváření systémů a automatizovaných portfolií, pak začněte Workshopem swingového obchodování a následně se zapojte do TechLabu, kde se postupně naučíte zvládnout všechny potřebné technikálie.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

1

1