Opční nesměrové strategie: kdy je uzavírat?

Existuje mnoho pohledů na to, kdy uzavírat opční nesměrové strategie (myšleno především strategie Straddle/Strangle a IronCondor). Někdo drží pozice do samého konce (tj. do dne expirace), někdo uzavírá na předem stanoveném profit-targetu nebo stop-lossu, někdo volí uzavření v expiračním týdnu, avšak bez vyčkávání až do expiračního pátku.

Obecně se nedá říci, že by jeden přístup byl jednoznačně lepší nebo horší, než druhý. Jak jsme si ukázali v minulém článku, strategie Straddle/Strangle i IronCondor obecně fungují, další krok je tedy hledání různých jemných nuancí, se kterými můžeme strategii lépe přizpůsobit svým finančním cílům – například stabilnější distribuce zisků, zajímavější RRR, nebo co nejkratší dobu setrvání v obchodě (a tím co nejkratší blokace kapitálu), apod.

S Petrem jsme se samozřejmě v průběhu času zabývali všemi variantami (a finálně našli i ty, které sedí našemu obchodnímu stylu a naším cílům). Dnes bych se rád trochu zabýval pouze jednou z nich – a to otázkou, zdali čekat do až do expiračního pátku, nebo uzavřít pozici o několik dnů dříve, během expiračního týdne.

Abych získal na tyto otázky naprosto konkrétní odpověďi, opět jsem využil jednoduchého statistického testu. Ten jsem primárně konstruoval pro strategii Straddle/Strangle, v rámci které součastně vypisujeme dvě ATM opce (PUT a CALL), čímž inkasujeme nejvyšší možné premium. Abychom však skutečně i skončili v maximálním možném profitu (tj. z inkasovaného premia nám na závěr zbylo co nejvíce), je pro nás naprosto nezbytné, aby trh v expirační pátek uzavíral co nejblíže strike ceně, na kterém jsme obě opce vypsali – pouze tak inkasujeme z premia maximum.

Nezřídka však přichází situace, kdy trh již v pondělí nebo úterý expiračního týdne velmi blízce osciluje kolem této „středové ceny“ (tj. strike, na které jsme vypsali naše ATM PUT a CALL opce) - a obchodník si tak přirozeně láme hlavu, zdali by nebylo výhodnější uzavřít pozici již nyní (i s tím, že má stále nezanedbatelnou časovou hodnotu, tj. že se dobrovolně vzdáme části profitu), nebo zdali čekat až do samotné expirace. Co tedy udělat?

Již zmíněný statistický test přináší na tuto otázku zcela jasné odpovědi.

Co jsem udělal při hledání odpovědí na tyto otázky bylo, že jsem den po dni rozebral, jaké jsou naše pravděpodobnosti, že trh uzavře velmi blízko středu našeho Straddle/Strangle, pokud se bude v jeho blízkosti nacházet už v pondělí, úterý, středu, nebo čtvrtek expiračního týdne. Jinými slovy, položil jsem dotaz: jaká je šance, že trh vydrží na mé „středové“ ceně až do expirace, pokud velmi blízko ní začne oscilovat už o několik dnů dříve?

Statistická čísla přinesla velmi jednoznačné a vypovídající hodnoty, které vypadají následovně:

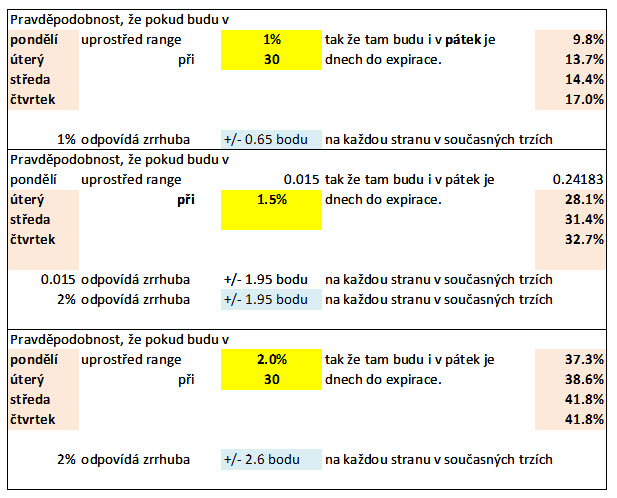

V prvé řaděmně zajímalo, jak bude vypadat situace v expirační pátek trhu SPY, pokud v kterýkoliv den expiračního týdne budu oscilovat +/- 1% od „středové“ ceny (první třetina testu). Test byl dělaný s tím, že jsem počítal s otevíráním pozice vždy 30 dnů do expirace a to na strike co nejblíže uzavírací ceně close dne otevření pozice. Jedná se o starší testy, není zde tedy zahrnutý letošní rok, ale ani ten by neměl čísla příliš zkreslit.

Jak vidíte z výsledků, jsou obecně velmi malé šance (9.8% - 17%), že by trh expiroval +/- 1% od „středu“ našeho Straddle/Strangle, pokud se v takovém pásmu bude trh nacházet kdykoliv od pondělí do čtvrtka expiračního týdne. Jinými slovy, pokud bychom například v pondělí expiračního týdne byli svědky toho, že trh uzavírá velmi blízko naší „středové“ ceně, existuje skutečně velmi malá pravděpodobnost, že takto příznivá bude situace i v expirační pátek.

Ve druhém testu (prostřední třetina) jsem pásmo rozšířil na 1.5%. Pravděpodobnosti sice lehce stouply, avšak stále jsou velmi nízké na to, abychom mohli doufat, že optimálně přívětivá situace na začátku expiračního týdne vydrží až do samotného expiračního pátku.

Při rozšíření rozpětí na 2% (poslední třetina testu) se již pohybujeme poměrně blízko šancím „50 na 50“ (i když ve skutečnosti je to stále znatelně méně, než 50%), otázka však zní, na kolik je pro nás již takto relativně široký range zajímavý – osobně se domnívám, že lepší, než předčasně uzavírat Straddle/Strangle celé 2% od středové ceny a tím se vzdát již poměrně citelné části premia, je nechat pozici až do expiračního pátku.

Pokud tedy uděláme souhrn toho, co nám statistiky ukázaly – odpovědi jsou poměrně jednoznačné: pokud se zejména v první polovině expiračního týdne nacházíme velmi těsně naší „středové“ ceny, nebo dokonce zcela na ní, je obecně lepší zvážit předčasné uzavření pozice – šance, že takto dobře na tom budeme i na konci týdne, jsou totiž minimální. Samozřejmě je třeba posoudit i to, za jakou cenu můžeme naší pozici zpět odkoupit a jak vysoká částka z vypsaného premia nám tedy zbude – zde už musí každý posoudit sám.

Já sám bych navrhnul alespoň pro začátek kompromis: zavírejte polovinu pozic předčasně, pokud k tomu přijde podobná příležitost, a druhou polovinu nechte až do samotné expirace. Po čase sami uvidíte, co vám vyhovuje lépe.

Každopádně poměrně jednoznačně platí, že uzavírání nesměrových opčních strategií kdykoliv v průběhu expiračního týdne může být poměrně dobrý nápad – a to i z dalších důvodů, než zde prezentovaný statistický test (například vyšší gama a tím vyšší risk, apod). Není to nezbytné, ale někomu to může výrazně vyhovovat. Zcela jinou možností pak může být pozice managovat (řídit) úplně - tj. pracovat s jasně definovaným stop-lossem a profit-targetem. Tento styl prezentujeme na našich opčních seminářích, neboť se dlouhodobě ukázal jako nejstabilnější z pohledu distribuce zisků.

Tomáš Nesnídal