Position-sizing: Dobrý sluha, špatný sluha

Během posledních dvou let, co krom diskréčního obchodování také nechávám za sebe aktivně obchodovat počítač, jsem narazil na zajímavý problém ohledně position-sizingu, který ale nakonec vedl k důležitým poznatkům, o které bych se dnes rád podělil.

Nejprve je potřeba, abych trochu uvedl můj celkový přístup k lokalizaci účtu v rámci mých obchodních strategií, které za sebe nechávám obchodovat počítač (mé AOS).

|

Foto (c)iStockphoto.com/Turk12

|

Můj přístup vychází z přesvědčení, že v rámci portfolia obchodovaného počítačem je lepší, než spouštět 1-2 systémy s více kontrakty, raději spustit výrazně větší množství systémů, například 4-6, avšak pouze s 1-3 kontrakty. Vycházím z faktu, že čas od času může některá počítačem obchodovaní strategie přestat fungovat a dále z faktu, že distribuce zisků nebývá u těchto strategií často tak hladká, jako u diskréčního obchodování - proto postavit portfolio řekněme s 5ti strategiemi, které budeme obchodovat po dvou kontraktech (tj. max. 10 kontraktů v jeden okamžik), považuji za mnohem moudřejší, než spustit 2 strategie po 5ti kontraktech. Pokud využijeme strategie, které si nejsou příliš podobné (mají nízkou korelaci) a případně využijeme i různé rozdílné trhy, máme mnohem větší předpoklad, že dosáhneme stabilní equity a že případné selhání jednoho ze systémů neohrozí výrazněji naší celkovou ziskovost. Samozřejmě, předpokladem je, že máte takové množství kvalitních a robustních strategií k dispozici. Jelikož můj vývoj každé nové breakout strategie trvá delší dobu (jsem až příliš přísný v testech robustnosti), využívám i v portfoliu jiné strategie, konkrétně jednoho kamaráda-tradera, se kterým už dva roky vzájemně spolupracujeme na vývoji strategií (a který mě také pomohl k přesvědčení, že zabývat se počítačem obchodovanými strategiemi má smysl).

Z tohoto pohledu vše zatím funguje vcelku dobře, problém však nastává, co dělat, pokud chcete výrazněji zvýšit zhodnocení a neexponovat přitom více ze svého základního kapitálu.

Má portfolia jsou postavená tak, aby vydělávala 60-80% ročně (vím, z pohledu diskrečního tradera to je relativně mírné zhodnocení, ale zase je třeba vzít v potaz, že máte absolutní časovou flexibilitu - vše za vás dělá počítač, v podstatě máte celý den jen pro sebe a můžete s ním naložit, jak chcete). Samozřejmě, je možné dosáhnout výrazně vyššího zhodnocení v případě, že bych se rozhodnul mnohem více riskovat, to ale není má povaha. Z tohoto pohledu jsem spíše konzervativnější - kapitalizaci volím takovou, abych byl můj účet vždy 4-5x větší, než maximální drawdown celého portfolia, spočítaného na historických datech s pomocí MonteCarlo analýzy (tj. skutečně "špatná" varianta). S takovýmto pravidlem není tedy tak snadné dosáhnout vyššího zhodnocení. Není "problém" pokusit se cílit na zhodnocení 300-500% při absolutní a bezhlavé expozici kapitálu - to však vyjít může, ale také nemusí. Tento styl obchodování není pro mě.

Jediná cesta, která se tedy nabízí, je position-sizing. Jelikož bych rád dosahoval zhodnocení alespoň kolem 100-140% ročně (myslím, že to už hovořím o skutečně luxusním zhodnocení při obchodování, která za vás dělá kompletně počítač), strávil jsem spoustu času simulacemi různých position-sizing modelů, tj. modelů, podle kterých přidávat další kontrakty, když účet postupně roste. Nakonec jsem tedy našel pro sebe vhodný model navyšování počtů pozic a i automatické přidávání kontaktů v podstatě z velké části zautomatizoval - například můj broker Martin Lembák mně každé ráno zadá do vstupních parametrů aktuální velikost účtu a pro daný den se tak spočítá množství obchodovaných pozic. Tuto cestu jsem aplikoval celý loňský rok - ovšem k mému velkému (a nemilému) překvapení, výsledky se příliš nezlepšily!

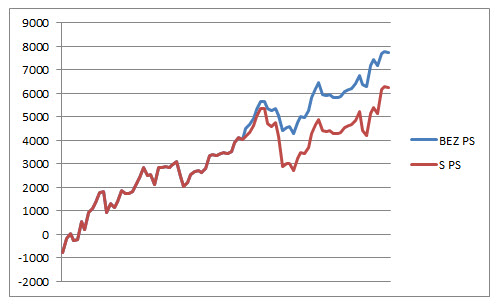

Celkově byly sice výsledky s position-sizingem v rámci portfolia jako celku nepatrně lehce lepší, ale některé systémy si překvapivě vedly hůře s position-sizingem, než bez něho. Zde třeba pro ukázku, jak by vypadal jeden systém po 100 obchodech bez position-sizingu, pouze s jedním kontraktem, a jak vypadal systém s position-sizingem - tak, jak počítač systém skutečně zobchodoval (equity již se započtením slipů a komisí):

Jak je vidno, červená křivka, na kterou byl aplikovaný position-sizing, si vedla nejenom hůře (i když jsem čekal alespoň o 20-30% lepší výsledek, než při obchodování jediného kontraktu), ale navíc ještě i vykázala výrazně vyšší drawdown v bodě, kde bych s jediným kontraktem měl drawdown poloviční. Toto přeci není žádné zlepšení! Poznatek mě trápil o to více, že při diskréčním obchodování fungoval position-sizing vždy vcelku spolehlivě.

Při detailní analýze jsem došel k závěru, že zkrátka a dobře šlo i o určitou smůlu. Nevýhoda počítačem obchodovaných strategií je právě fakt, že nemají tak stabilní ziskovost a pokud dojde k navýšení kontraktů krátce před tím, než se systému přestává chvilkově dařit - máte zaděláno na problém. Toto byl konkrétně problém i zde - v podstatě o rozdílu rozhodly pouze nějaké 3 obchody, během kterých systém stále udržoval dva kontrakty místo jednoho a systému se přitom zrovna příliš nedařilo (počet kontraktů se počítá ze stavu portfolia jako celku). Pak už se nepodařilo systému tuto ztrátu "dohnat". Nic méně, podobnou situaci jsem zažil několikrát. A když jsem pak vše konzultoval i s kamarádem, se kterým na tvorbě strategií spolupracujeme, shodli jsme se, že i jeho poznatky jsou v tomto ohledu podobné. V podstatě vše ukazovalo, že kdybychom od začátku drželi fixní počet kontraktů, skončil by rok zřejmě pro celé portfolio prakticky stejně, ale s menším drawdownem!

Po mnohém přemýšlení o této problematice a dalších různých simulacích jsem se tedy rozhodnul vytvořit jiný, alternativní přístup, jak se postavit k problému zvýšení ziskovosti portfolioa. Netvrdím, že je to nejlepší přístup - ale mně momentálně vyhovuje nejvíce.

Posun vpřed: System-sizing

Nový přístup jsem pro sebe nazval system-sizing. Idea je jednoduchá - namísto dalšího kontraktu po zvýšení účtu přidám další systém, který má však jinou charakteristiku (nižší korelaci) než systém, u kterého bych navyšoval počet kontraktů. Tj. nikoliv "position-sizing" (přidání kontraktu), ale "system-sizing" (přidání systému).

Výhoda je jednoduchá. Pokud přidáte kontrakt u určitého systému, a zrovna takový přidáte na vrcholu aktuální equity daného systému (což se v podstatě děje vždy) a systém náhle začne mít slabší období (což se bohužel děje často), dostanete se zase rychle s účtem níže a ztráty pak už nemusí systém během roku dohnat. Pokud však přidáte ve správný okamžik další systém, který navíc "pasuje" do portfolia z pohledu celkové korelace (tj. skutečně funguje jako další diversifikační efekt díky nižší korelaci), pak dosáhnete navíc další diversifikace rizika a celkově takovýto přístup dává větší smysl. Samozřejmě, mít zrovna takový systém "po ruce" není jednoduché (k tomu ještě za chvilku) - v takovém případě se nabízí ale ještě jiná možnost, a to přidání již existujícího systému na jiném trhu. Osobně všechny své breakout strategie vyvíjím tak, aby fungovaly i na dalších indexech (jedno z mých důležitých kritérií testů robustnosti). Takže když je potřeba navýšit pozici skrze nový systém, a není zrovna systém k dispozici, jednoduché řešení je vzít některý stávající systém, aktuálně obchodovaný například na trhu TF a podívat se, jak výsledky z TF korelují na trzích ES, EMD, YM, NQ. Pak stačí vybrat ten s nejnižší korelací (stejný systém na různých indexech má většinou různé korelace) a přidat na takovém trhu do portfolia. Není to sice doslova přidání nového systému, ale zase na druhou stranu je to pořád lepší, než přidání dalšího kontraktu do stávajícího trhu. Už jsem se přesvědčil, že se skutečně děje to, že například systém A může zrovna vytvářet nepříjemný drawdown na trhu TF a zároveň na trhu jiném indexu může jít ve stejný okamžik equity křivka stejného systému "jen" do strany. Tj. je to pořád zlepšení!

I pro takový přístup je ale potřeba vypracovat určitý plán. Já mám rád věci jednoduché, takže se pokusím popsat, jaký jsem si nedávno vypracoval pro sebe plán já.

1) V Excelu, do kterého si zapisuji pravidelně výsledky, mám také spočítanou nutnou minimální kapitalizaci pro dané portfolio a to na úrovni 4-5x větší, než je maximální portfolio drawdown vypočítaný s pomocí MonteCarlo simulace (k výpočtu používám program MarketSystemAnalzyer). U některého portfolia volím 4x maxDD, u některého 5x maxDD - záleží také na charakteru systémů v daném portfoliu.

2) Excel mně zároveň ukazuje, kolik už je na účtu peněz "navíc" (zatím jsem se nedostal do stádia, že by tam bylo méně peněz, než potřebný minimální kapitál, takže opačný problém jsem zatím neřešil). Tj. kolik už portfolio v průběhu roku vydělalo nad úroveň minimální nezbytné kapitalizace pro dané portfolio.

3) Ze svých studií už mám vypozorováno, že většinou v rámci prvního bodu platí, že přidání systému si vyžádá dodatečnou alokaci kapitálu na úrovni zhruba 3x nejvyššího drawdownu daného systému. Tj. pokud například vidím, že mám na účtu už 12 000 USD navíc oproti minimální potřebné alokaci, pak vím, že zřejmě bude možné přidat systém s maximálním drawdownem někde na úrovni 4 000 USD.

4) Pokud takový systém mám zrovna k dispozici, tak ho do portfolia přidám. Pokud ne, vezmu již existující systém a nasadím na jiný trh.

5) Dle mých pozorování a propočtů nebude nutnost přidávání systémů příliš dramatická, dle všeho jen cca 4x do roka. Mám tedy vždy zhruba 3 měsíce na to, abych vyvinul nový systém. To tak odpovídá mé frekvenci vývoje nového, robustního breakout systému. Samozřejmě neplánuji vyvíjet systémy do nekonečna. Z účtu na konci roku odčerpávám na živobytí, takže celkově není třeba mít systémů zase tolik a i v budoucnu už zřejmě i bude nutnost vyvíjet další a další systémy podstatně menší. Jak ale jednou už máte v tomto ohledu zaběhlou rutinu, work-flow a know-how, není důvod, proč každého půl roku nevyvinou nový systém - i systémy v portfoliu je třeba rozumně managovat, občas nějaký vypustit a nahradit jiným, atd. A konec konců, nějak všechen ten volný čas stejně využívat musíte 🙂 Nehledě na to, že vývoj nových systému je proces, který mě baví.

6) Pokud naopak s účtem zase klesnu pod úroveň, do které se mně již všechny aktuální systémy z pohledu velikosti minimálního nutného účtu "nevejdou", nejslabší systém na přechodnou dobu vypnu.

Tento přístup nasazuji teprve letošní rok, takže jsem sám zvědavý, jaké budou na konci roku výsledky s touto modifikací zvanou "system-sizing". Na začátku příštího roku se tedy k tématu zase mohu vrátit a udělat nějaká porovnání. Z předešlých let ale považuji tento přístup za aktuálně nejvhodnější pro má portfolia strategií, které za mě obchoduje počítač.

Mojí specializací jsou pak breakout strategie, které se snažím stavět maximálně jednoduše. Nejsem a nikdy jsem nebyl zastáncem složitých věcí, strategie, které obchoduji, mají většinou základní logiku kódu na 2-3 řádky a s trochou umu zvládne takové strategie vyvíjet i jen průměrně inteligentní jedinec. Daleko větší čas a prostor však věnuji procesům testování robustnosti takových systémů, díky kterým až 90% vzniklých systémů nakonec nenasadím do živého obchodování. Pro živý trading vybírám vždy jen to nejlepší z nejlepšího. Pokud se přístup system-sizingu osvědčí a dojde k navýšení zhodnocení alespoň k ůrovni kolem 100-120% ročně, rád bych v budoucnu přesunul ještě více svých tradingových aktivit (ne-li všechny) už jen do strategií plně obchodovaných počítačem. Velmi mně totiž vyhovuje volný a flexibilní čas, který tím člověk získá (velmi snadno a dobře se na to zvyká) a především možnost cestování kdykoliv, kamkoliv a na jakoukoliv dobu. Přeci jenom u diskréčního tradingu taková možnost není - minimálně je neustále nutné vybírat pro cestování vhodná časová pásma, atd. A pro nás s ženou je cestování naše největší hoby. Strategie obchodované počítačem sice stále vyžadují (nemalý) čas, ale takový čas se dá už organizovat výrazně flexibilněji.

Tomáš Nesnídal