Příkladová studie: Dramatické zlepšení FinWin TNG s pomocí Market Internals

Jen málo technik, se kterými jsem se ve své tradingové kariéře setkal, dokáže nadělit možnost tak rychlého a dramatického zlepšení obchodních výsledků jako zapojení Market Internals (MI). Minulý týden jsem pro VIP AOS obchodníky demonstroval drastické zlepšení výsledků v rámci AOS, dnes prezentuji podobné zlepšení v rámci obchodování systému FinWin, konkrétně patternu TNG (Touch And Go).

1. Výsledky FinWin TNG před zapojením MI

Ukázka pochází z nedávno uvedeného kurzu Market Internals pro daytradery. V této ukázce demonstruji, jak veliký dopad může potenciálně zapojení Market Internals techniky mít.

Jako základ jsem použil pattern FinWin TNG, a to variaci přímo od jednoho ze svých studentů, který souhlasil s poskytnutím své práce pro účely kurzu.

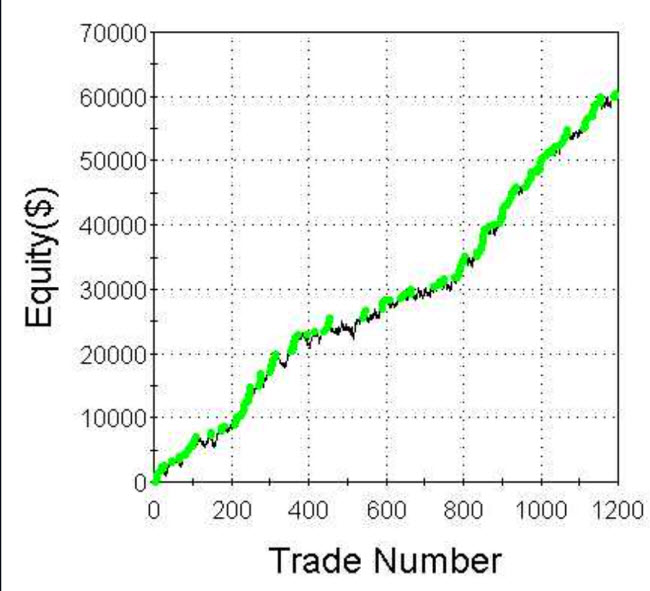

Takže, ze všeho nejdříve se podívejme na původní equity křivku:

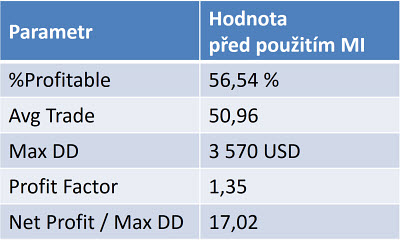

Ta sama o sobě zajisté nevypadá špatně, nicméně podívejme se také na souhrnné statistiky, které napoví mnohem více:

Úspěšnost nad 50 % není špatná, je zhruba v rámci očekávání. Samozřejmě, vyšší úspěšnost by byla příjemnější - uvidíme, zda zapojení Market Internals dokáže přinést nějaké zlepšení.

Průměrný zisk na obchod by zajisté zasloužil trochu vyšší hodnotu. Čísla jsou totiž bez transakčních nákladů (komise + slip), takže tady bych očekával prostor ke zlepšení, který bych viděl jako nutný.

Drawdown 3 570 USD je zajisté něco, co by drtivá většina traderů srazila alespoň o polovinu, aby mohli úspěšně obchodovat i s menšími účty. Toto bude pro Market Internals asi největší výzva - opět, uvidíme, jak si s ní poradí.

Profit Factor 1,35 není špatný, pro mě osobně přijatelný, i když prostor pro zlepšení zajisté existuje.

Poměr mezi profitem a drawdownem na úrovni 17:1 považuji za velmi slušný - ale opět, uvidíme, jestli i tento již tak slušný ukazatel dokáží Market Internals případně ještě vylepšit.

2. Zapojení MI

Jako metodu zapojení Market Internals jsem v této ukázce vybral metodu nazvanou D-Trend Average. Jedná se o moji privátní metodu, kterou jsem sám vymyslel, a úspěšně používám. Jako základ MI poslouží indikátory UVOL-DVOL, jejich aplikace však bude lehce pokročilejší skrze zapojení sofistikovanější metody určení vhodné síly trendu pro obchodování, která mimo jiné používá klouzavý průměr.

3. Výsledky po zapojení MI

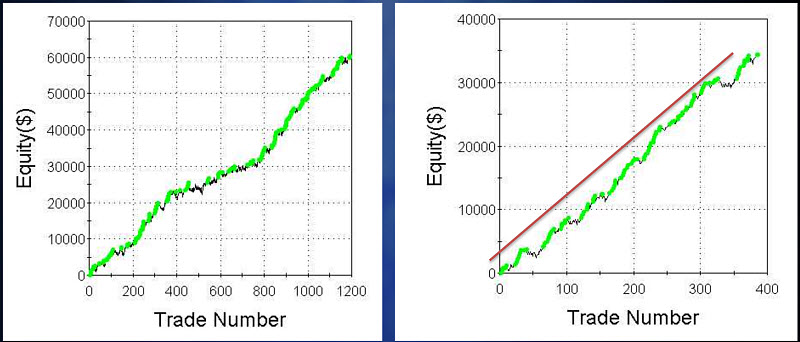

Nyní výsledky po aplikaci této Market Internals techniky. Nejprve pro srovnání obě equity:

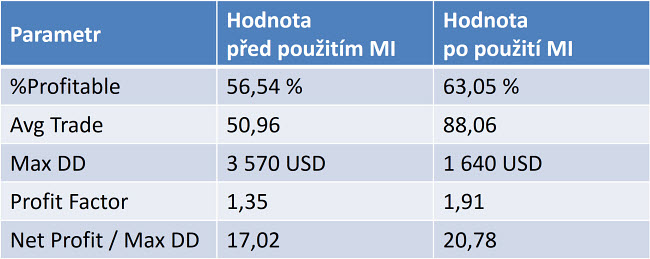

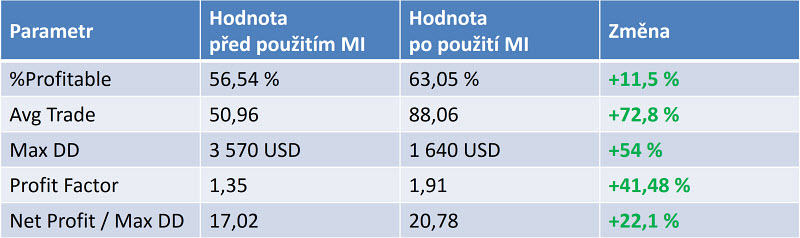

Daleko důležitější je však vidět, zda a případně jak se nám zlepšily jednotlivé parametry. Zde výsledky po aplikaci MI:

Abychom si udělali konkrétní srovnání, pojďme se podívat na procentuální změnu jednotlivých výsledků. Držte se, protože to bude jízda. 🙂

Procentuální úspěšnost se nám zlepšila o 11,5 %. Hodnota 63 % je myslím již velmi příjemná.

Požadovaná nutnost zvýšit průměr na obchod se nám naplnila nad očekávání. Poskočili jsme o celých 72,8 %, na více než skvělých 88 USD průměru na obchod.

Nejzásadnější asi bude pro všechny drawdown. Zde jsme díky zapojení jediné techniky do již hotového systému snížili drawdown o více než polovinu a to je, domnívám se, naprosto úžasný výsledek.

I Profit Factor vykázal změnu nad očekávání, a to o 42,5 %, na úctyhodných 1,91.

A konečně, už i tak skvělý Net Profit / Max DD se nám zlepšil o téměř čtvrtinu, na naprosto skvělých 20,78.

Jsem vcelku přesvědčený, že toto jsou výsledky, které by vysoce uspokojili většinu daytraderů. Přitom do samotného systému jsme prakticky vůbec nemuseli zasáhnout - vše, co jsme udělali, bylo přidání chytrého „super-filtru“, který nám řekl, kdy jsou skutečně vhodné okamžiky k obchodování díky síle trhu jako celku (což je celá pointa Market Internals).

4. Závěr

Dovolte mně udělat závěr.

Technika Market Internals je obecně známá, ale velmi málo traderů ji využívá, protože ani pořádně nevědí jak. Osobně jsem strávil researchem mnoho měsíců a vymyslel téměř 40 vlastních metod zapojení Market Internals. V tomto kurzu představuji ty, které jsem shledal pro daytradery dlouhodobě jako nejvhodnější a nejsilnější.

Dopad Market Internals může být skutečně tak dramatický, jak jsem představil v tomto článku. Záleží však systém od systému, někdy jsou změny jen decentní, někdy významné, jsou i případy, kdy změny přijít nemusí - proto také nabízím rovnou 6 technik a i nástin možností jejich kombinací.

Řada mých AOS studentů dokázala z Market Internals dokonce vytěžit ještě více než já sám.

Market Internals mohou mít také pozitivní psychologický dopad, protože umožňují lepší vnitřní přesvědčení o tom, že obchodujeme skutečně jen v trhu se značnou silou, ve kterém má obchodování cenu. Pro některé daytradery přišel výrazný posun vpřed právě až se zapojením Market Internals (a paradoxně, při zjištění jednoduchosti jejich zapojení do AOS začali k diskréčnímu obchodování přidávat i své první AOS strategie zaměřené na daytrading).

Samozřejmě, jako u všeho v tradingu platí, že každý nástroj je tak dobrý jak jeho uživatel. Takže je na každém, jak hodně dokáže z Market Internals získat. Můj kurz je zde proto, aby tuto možnost vůbec nabídl. Aby představil a uvedl celou problematiku, ukázal 6 konkrétních metod zapojení s konkrétními, srovnávacími výsledky, přidal řadu tipů a triků - a zbytek už je na každém.

Osobně pak MI nazývám „neférovou výhodou“ - ve správných rukou jí totiž skutečně může být.

Tomáš Nesnídal