Robustnost obchodního systému: funkčnost na více trzích

Vývoj stabilně profitabilních mechanických obchodních systémů není jednoduchý. Mnoho AOS selže krátce po svém nasazení a najít takové, které vydrží obchodovat opravdu dlouho a stabilně připisovat peníze na náš účet, je jako hledání jehly v kupce sena.

Základní problém nestability mechanických obchodních systémů je faktor přeoptimalizace. Zkrátka a dobře parametry (periody indikátorů, SL, PT atd.), které jsme v backtestu "vyladili" na maximum, jsou perfektní optimalizací minulosti, avšak nezřídka mizernou volbou do budoucnosti. Pokud si chceme prudce zvýšit šance, že náš systém bude fungovat i v budoucnu, musíme si vytvořit metody testování robustnosti, které nám potvrdí, že naše parametry nejsou jen pouhou optimalizací minulosti – ale skutečně robustním nastavením do naprosto nejisté budoucnosti.

Jedna z takových technik ověřování robustnosti je provést optimalizaci systému a ten následně spustit na úplně jiném trhu, než na kterém jsme optimalizaci provedli. Jiný trh je totiž určitou alternativou nejisté budoucnosti a teprve pokud obchodní systém vykáže uspokojivé výsledky na dalších trzích, máme vysoké šance na to, že je náš systém opravdu robustní a zvládne i skutečnou, nejistou budoucnost.

Testování funkčnosti na dalších trzích je tedy nezbytnou součástí mého workflow vývoje obchodních systémů a tak se nyní pokusím popsat svůj vlastní postup a pohled na věc, neboť jsem přesvědčený, že podobné techniky musí použít každý, kdo to myslí s vývojem robustních AOS vážně.

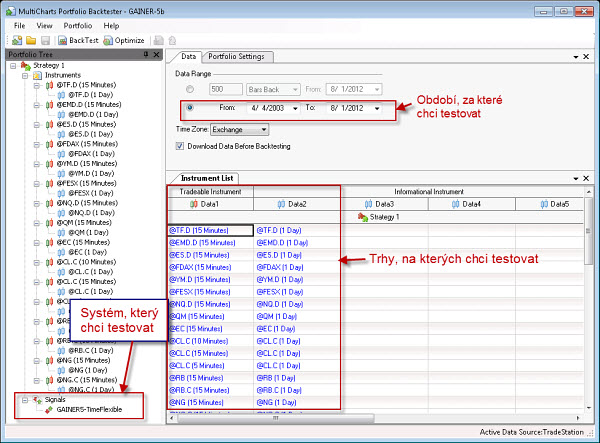

Osobně k celému procesu používám program Portfolio Backtester, který je součástí nejvyšší verze programu MultiCharts. Tento samostatný prográmek funguje tak, že do něj nastavíte libovolné množství trhů a timeframů, k nim přiřadíte jeden obchodní systém a program už vám provede backtest stejného systému na celé škále rozdílných trhů (toto je samozřejmě jen jedna z mnoha funkcí, kterými Portfolio Backtester disponuje). Rozhraní programu je velmi jednoduché, vypadá následovně:

Veškeré potřebné nastavení provedu za pár minut a v mžiku tedy mohu provést ověření na celé škále trhů. A jak konkrétně postupuji?

Celý postup se pokusím demonstrovat na svém posledním mechanickém systému, s názvem GAINER-5, což je vcelku jednoduchý breakout systém.

Takže, po té, co jsem provedl optimalizaci parametrů (v programu MultiCharts nebo TradeStation) a dosáhnul uspokojivé equity a uspokojivých celkových parametrů systému, přistoupím k ověření toho, že zvolené parametry systému nejsou pouhou přeoptimalizací a skutečně mají šanci fungovat i v nejisté budoucnosti. Přistoupím tedy právě k ověření na více trzích v programu Portfolio Backtester.

První otázkou je, na jakých trzích vlastně systém ověřovat.

Mezi profesionálními obchodníky probíhá nekonečná diskuze o tom, na jakých trzích bychom měli naše parametry ověřovat, pokud byla optimalizace provedena na určitém indexu. Osobně je mým hlavním trhem Russell 2000 (TF), proto ideálním stavem by bylo ověřit systém na tak rozdílných trzích, jako je například kukuřice, cukr atd. Nicméně najít až takto robustní systém je rovno zázraku a z mé zkušenosti mohu potvrdit, že stačí, pokud systém vykazuje dobré výsledky "jen" na dalších indexech, zahrnující některé Evropské, plus na ropě (používám malou ropu QM). Každou svou optimalizaci provedenou na trhu TF tedy neprodleně ověřím na následujících trzích: EMD (S&P MidCap), ES (S&P 500), FDAX (DAX), YM (Dow Jones), FESX ( Euro Stoxx 50), NQ (NASDAQ) a QM (Crude Oil).

Tyto trhy tedy standardně nastavím do Portfolio Backtesteru v programu MultiCharts a spustím backtest, jehož výsledkem je několik reportů.

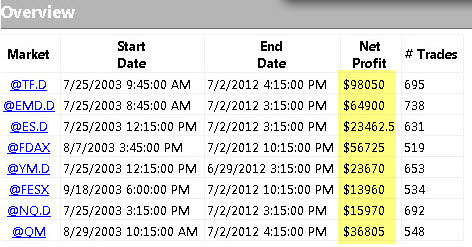

Nejprve kouknu na report s názvem "Overview", který mně ukáže celkový profit systému a jeho parametrů na každém z trhů.

V tomto případě je výsledek velmi uspokojivý: Systém vydělává se stejnými parametry na naprosto všech testovaných trzích, přihlédnu-li na charakter trhů a běžnou denní volatilitu, jsou výsledky jednotlivých trhů zcela v rozmezí toho, co bych očekával.

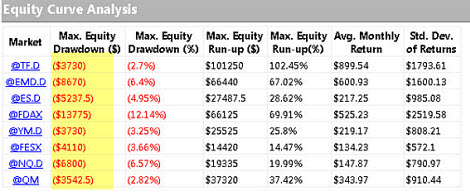

Jako další si zobrazím report s názvem "Equity Curve Analysis" – jeho důležitým ukazatelem jsou totiž drawdowny; pokud více z trhů vykáže neadekvátně veliký drawdown, není to příliš dobré znamení. Výsledky drawdownů ukazuje první sloupeček:

Při pohledu vidím, že lehce větší drawdown vykázal systém při stejných parametrech na trhu EMD, FDAX a NQ. U trhu FDAX podobný drawdown očekávám, neboť se jedná o velmi volatilní a dravý trh. U trhu EMD bych očekával trochu nižší hodnotu, avšak uvidíme ještě, jak bude vypadat samotná equity – stejně u jednotlivých trhů mohu později ještě některé parametry lehce "poladit" (zejména ty související s money managementem, jako SL, PT, výstup apod.). Jediná ne příliš pozitivní hodnota tedy zůstává u trhu NQ, jelikož ale zbylé trhy vypadají v rámci přijatelného normálu, považuji vše za uspokojivé výsledky.

Pokud tedy vidím, že obecná čísla jsou v pořádku, pokračuji v ověření equity. V tomto bodě je třeba mít již trochu zkušeností a rozpoznat, co je "dobrá" equity. Obecně platí, že opravdu robustní parametry jsou takové, které dávají velmi podobné equity u všech trhů – skutečnost je ale taková, že stačí většinou lehce "doladit" určitý parametr ještě u každého z trhů, abychom dosáhli kvalitní equity všude – proto na "perfektní" equity u všech dalších trhů v tomto bodě netrvám. Systém Gainer-5 například vykázal u většiny trhů dostatečně uspokojivé equity na to, abych byl zcela přesvědčený o robustnosti optimalizovaných parametrů.

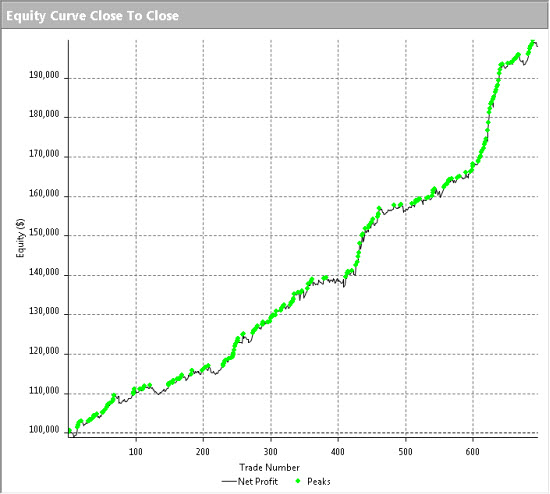

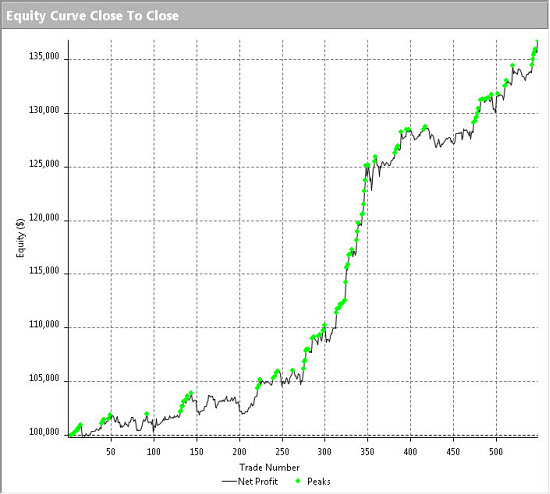

Opět pro ukázku. Takto vypadá equity původní optimalizace na trhu TF:

Po trhu TF je pro mě jako první důležité ověření na trhu EMD – v tomto trhu by se systém měl skutečně chovat velmi, velmi podobně. Pokud systém nefunguje v prvé řadě na trhu EMD, nejsou parametry robustní. Výsledek je v tomto případě pro mě naprosto dostačující (zlepšení ještě provedu lehkým doladěním jednoho z parametrů pouze na tomto trhu):

Pokud i EMD vypadá dobře, následně si zobrazím equity některého zcela rozdílného trhu, jako je například ropa (QM). Netrvám už přitom na "perfektním" výsledku, ale alespoň zdánlivě uspokojivém. V případě systému Gainer-5 na trhu QM (bez změny parametrů) je výsledek pro mě naprosto přijatelný, opět prokazující dostatečnou robustnost optimalizovaných parametrů (a zároveň i zde provedu později ještě jemné doladění, takže výsledná equity bude rozhodně lepší):

Většinou už pohled na takovéto 3 equity a výsledky v reportech výše považuji za naprosto dostačující k tomu, abych věděl, že mám kvalitní a robustní systém s velmi robustními parametry – samozřejmě ale provedu kontrolu equity všech trhů – čím více vykazuje kvalitní equity, tím lépe.

Následně už jen provedu drobné úpravy systému u jednotlivých trhů. Zdaleka ne všechny varianty pak do živého trhu nasadím – většinou jen TF, EMD, případně ještě jeden z dalších. Tyto dva trhy nabízejí obecně největší průměrný zisk na obchod, jsou tudíž nejméně náchylné k případným skluzům. Skluzy jsou přirozenou součástí tradingu, proto neustále musíme myslet na to, aby systém generoval dostatečně velký průměr na obchod. Já osobně preferuji AvgTrade v rozmezí 80 - 120 USD.

A to je v podstatě celé – tímto způsobem pak ověřuji každý systém, který vytvořím.

Závěr

Na závěr musím poznamenat, že bohužel platí, že 95 % systémů tímto kritickým testem vůbec neprojde. Některé systémy ale mohou vykazovat jiné kvality (například fungují na stejném trhu velmi dobře při obrovském množství rozdílných timeframů) – u takových tedy také případně zvážím nasazení do živého obchodování. Hledání robustních parametrů je velmi náročný proces, ale také velmi důležitý. Proto také většina mechanických obchodníků nevydělává peníze – podobné kroky totiž vyžadují trpělivost. Pozitivní stránkou však je, že dnešní moderní technologie umožňují veškeré tyto kroky výrazně urychlit a zjednodušit. Dobře nastavené workflow, výkonný počítač a kvalitní software udělají spousty práce za vás. I přesto bohužel hledání robustních systémů a parametrů stále zůstává procesem, který vyžaduje mnoho trpělivosti.

Tomáš Nesnídal