Rok živého obchodování s Finwinem

Začátkem roku 2021 jsem v sérii YouTube videí popisoval, jak postupovat krok za krokem při stavbě nového obchodního systému. Začal jsem zkoumáním myšlenky, pokračoval přes backtest až k prvnímu nasazení strategie živě. Videa můžete stále nalézt na stránce finwin.cz.

První obchod jsem provedl 28.1.2021 a od té doby dokumentoval každý nový provedený obchod. Jakkoli bláznivě to může znít, tak i prostřednictvím vstupů, které publikuji prakticky v reálném čase na Twitteru (rychlý přehled obchodů můžete najít na zmíněné stránce finwin.cz). Cílem celé série bylo ukázat, že systematické vydělávání na burze není nedosažitelné. Podstatné je dodržovat určité základní zásady, které jsem se snažil co nejpodrobněji popsat i v knize Od myšlenky k reálným obchodům a jsem přesvědčený, že vydělávat může každý s dostatkem odhodlanosti.

Pochopitelně, že v době počátku publikování seriálu jsem nemohl vědět, jak obchodování Finwinu skončí. Nicméně moje zkušenost ukazuje, že pokud se pracuje s tzv. „idea first“ metodou popsanou i v knize, většinou se pozitivní výsledky dostaví. I proto jsem se nebál poslat Finwin na burzu s reálnými penězi. A vyplatilo se.

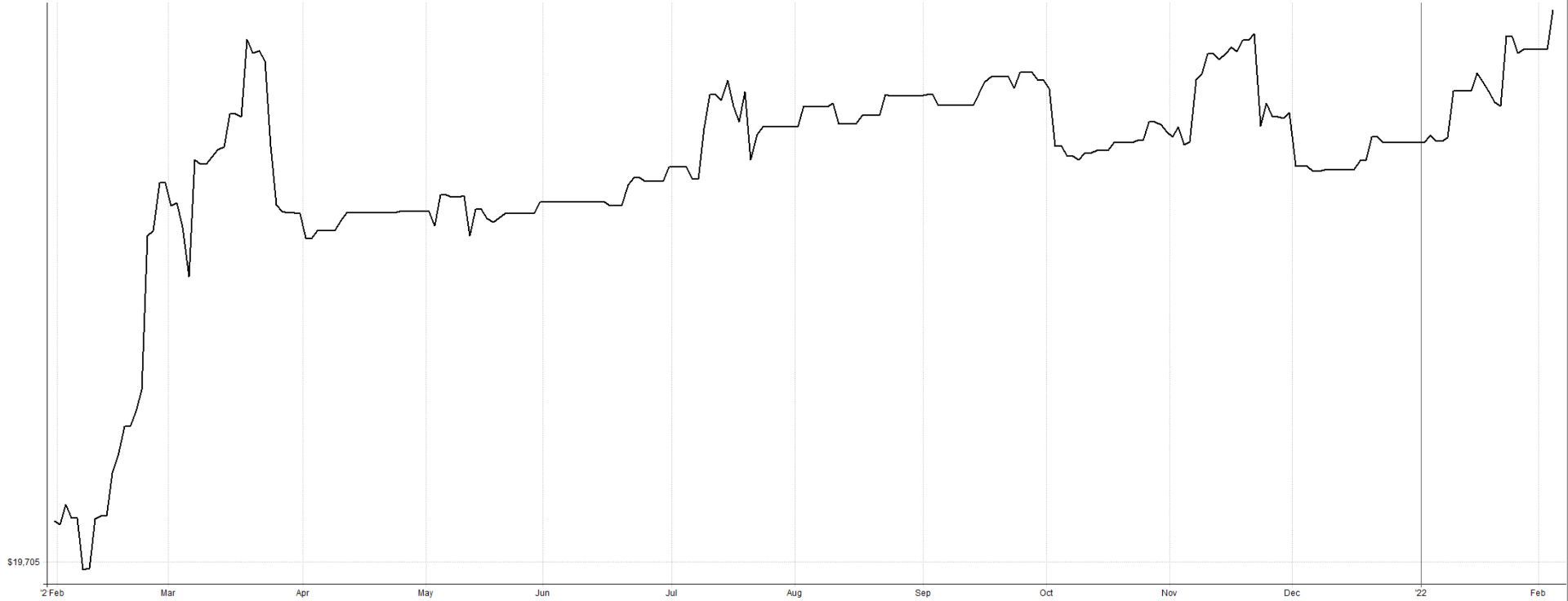

Po roce je equity křivka Finwinu na historickém maximu.

Takto vypadá equity křivka systému, pokud bychom jej obchodovali s účtem 20 000 dolarů:

Za rok jsem se systémem zobchodoval 355 obchodů. Absolutně všechny obchody byly reportovány na Twitteru v reálném čase. Reportuji vždy vstup, výstup je na konci dne (jak je podrobně vysvětleno ve videích).

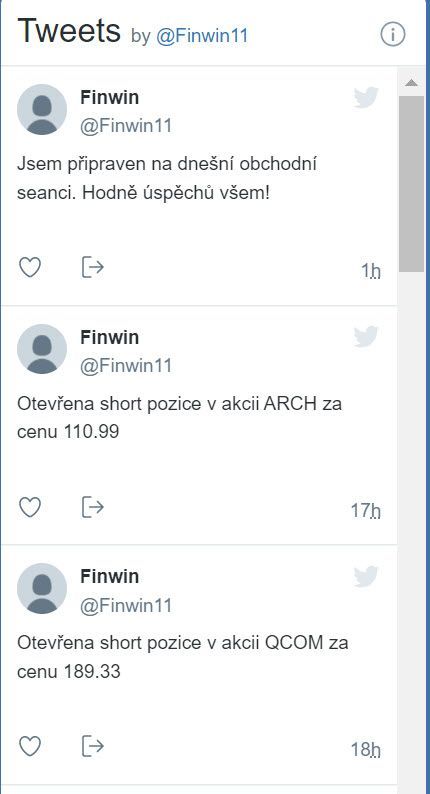

Například takto vypadal Twitter včera (článek píši v pátek 4.2.2022):

Systém shortoval dvě akcie – ARCH a QCOM. A takto vypadá plnění z mého účtu u Interactive Brokers:

Na účtu je vidět nejprve short v QCOM za cenu 189.33 v 15:38:14 a následně short v akcii ARCH v 15:55:56 za cenu 110.99. Přesně, jak jsem v reálném čase reportoval na Twitteru. Pozice byly uzavřeny s uzavřením burzy – ve 22:00 českého času. Zisk si můžete spočítat sami nebo vzít ten z mé brokerské platformy – tyto dva obchody mi včera na účet přinesly 1 145,40 dolarů, tedy cca 24 000 Kč. To znamená, že sám dnes obchoduji Finwin s výrazně vyšším účtem než 20 000 dolarů – postupem času jsem pozice navyšoval.

Finwin jde obchodovat s prakticky libovolným účtem. Dnes sdílím v Trading Roomu jak své signály, tak nástroj autotraderu, se kterým obchody exekvuji. Podobné metody lze obchodovat i s pár tisíci dolary (na výpise je vidět, že komise se pohybují kolem 0,30 dolarů /obchod, což je u IB minimum, které platí i pro menší pozice).

Hledáte cestu, jak se dostat ke konzistentním profitům?

Hledáte cestu, jak se dostat ke konzistentním profitům?Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí?

Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům

Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování.

Inspirujte se, jak trading dělat jinak a lépe.

Jelikož jsem sám dynamicky navyšoval v systému pozice, reportuji teoretickou výkonnost s účtem 20 000 dolarů. Ve výkonnosti tedy vstupy a výstupy odpovídají mému živému obchodování, ale velikost pozice vychází z uvedené hypotetické velkosti počátečního účtu bez reinvestování.

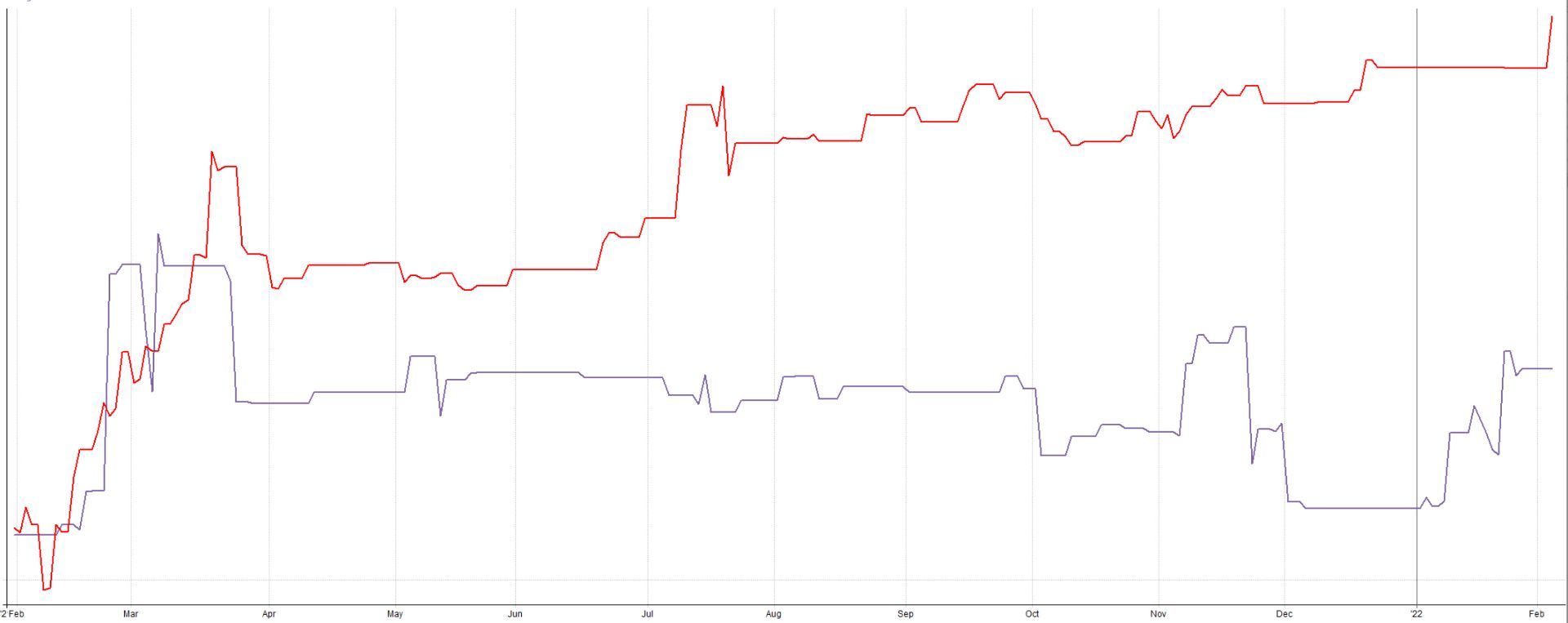

Takto by pak vypadaly equity křivky long/short pozic, které jsem obchodoval:

Červená linka představuje zisky shortů, šedá longů. Long i short pozice byly tedy ziskové, ale výrazně více zisků přišlo ze shortů. Což je skvělá zpráva, protože ve svém portfoliu používám Finwin dnes jako jednu ze složek diverzifikace akciových portfolií, které strategie spíše nakupují.

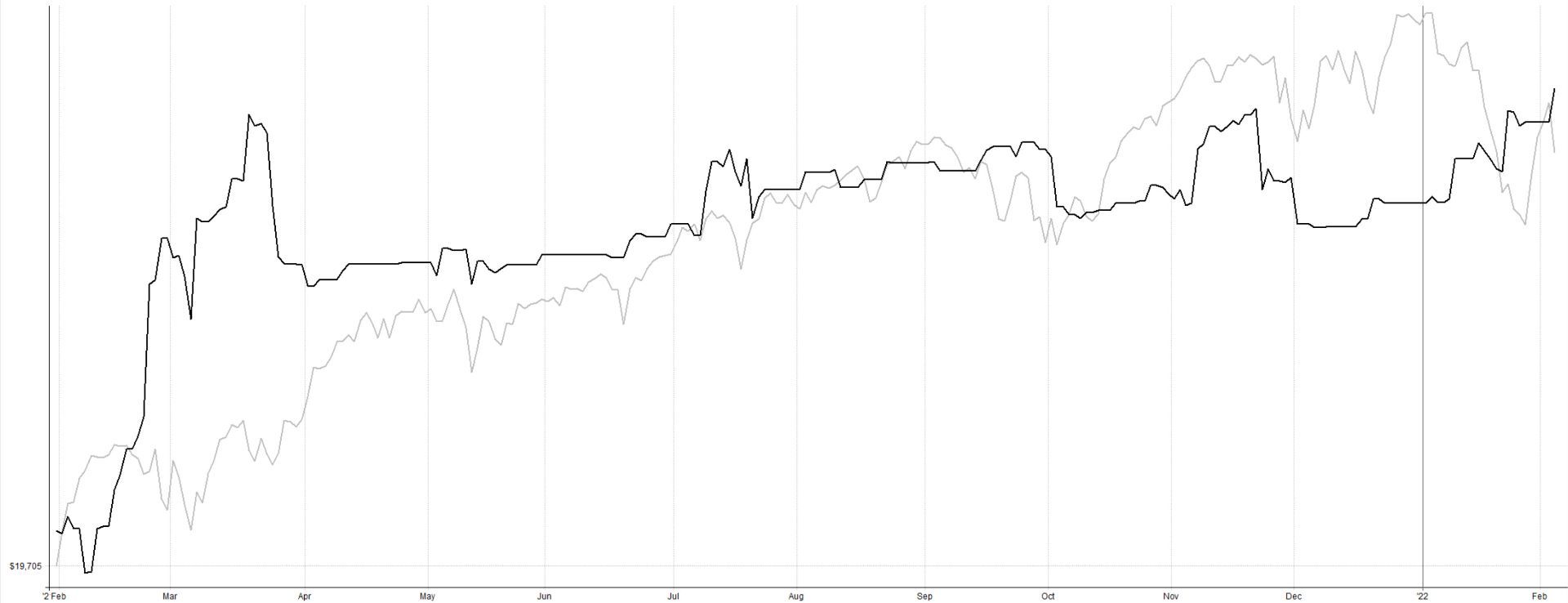

Takto pak vychází porovnání dosažené výkonnosti Finwinu s vývojem SP500 (reprezentovaného tickerem SPY):

Tmavá linka reprezentuje výkonnost Finwinu, šedá linka indexu. Na grafu je vidět, že výkonnost obou křivek je v důsledku velmi podobná. Finwin vydělal více, ale jen o trochu. Obě křivky mají roční míru zhodnocení kolem 20 % (Finwin bez reinvestování, které výkonnost ještě zvyšuje). Velmi podobné byly i drawdowny. Jak Finwin, tak index měly v průběhu roku nejvyšší drawdown kolem 10 %. V čem se ale systémy liší podstatně, je míra využití kapitálu. V indexu by byl kapitál investován celý (100 % účtu), Finwin kapitál používal z 1/3 (konkrétně 27 %). To je ohromný rozdíl, protože 2/3 kapitálu může pracovat a vydělávat v jiných strategiích, což je přesně to, co dělám v rámci svých diverzifikovaných portfolií. Navíc výkonnost indexu byla za poslední rok nadstandardní, jen málokdo myslím očekává, že indexy pojedou dále s roční mírou zhodnocení 20 %.

Co se dalších statistik týče, Finwin ve svém prvním roce obchodoval s úspěšností 52,17 % a pozitivním RRR. Průměrný zisk byl 2,54 % účtu, průměrná ztráta 2,01 % účtu. Expectancy byla 0,36 %. Tedy průměrně lze u obchodu očekávat zisk 0,36 % účtu. Sharpe ratio za první rok obchodování bylo 1,43.

Takto vypadala měsíční distribuce zisků a ztrát strategie:

Dobře je vidět, jak strategii svědčí volatilita v trzích. Letos se strategii slušně daří v momentech, kdy si indexy procházejí propady. Proto tento přístup vnímám jako dobrý pro diverzifikaci pomalejších swingových strategií například ze swingového workshopu.

Shrnutí

S ročním výročím obchodování Finwinu jsem tedy naprosto spokojený. Jednak proto, že jsem sám vydělal nemalé peníze. Ale také proto, že si nedokáži představit o moc lepší inspiraci pro ostatní, než kterou Finwin poskytl. V sérii veřejných videí jsme si kompletně popsali, jak z myšlenky vykřesat konkrétní obchodní systém. Jak uvažovat při jeho nasazení. V průběhu roku jste na Finančníkovi mohli číst komentáře k vývoji strategie a po roce se ujistit, že nasazená strategie je s profity na maximech.

Řada lidí zde na Finančníkovi dnes na základě publikované série určitou obdobu Finwinu obchoduje a vydělává. Jsem rád, že jsem mohl poskytnout inspiraci. V dnešní šílené inflační době je potřeba s penězi aktivně pracovat a automatizované systematické obchodování je z mého pohledu jednou z velmi perspektivních cest. Nejvíce se mi na ní líbí, že práci je třeba odvést jednou při stavbě systému a následně už „věci jedou samy“.

Pokud hledáte asistenci s rozhozením podobného principu obchodování, pak doporučuji začít s knihou Od myšlenky k reálným obchodům. Rozhodnete-li se stavět podobný systém sami, můžete využít kompletní kód mean reversion strategie MR3000 sdílené v otevřené podobě ve swingovém workshopu. U strategie stačí předělat výstup na „EOD“ a Finwin je hotový. Pro pomoc s exekucí systémů se můžete zapojit do Trading Roomu. Zde sdílím přesně stejné signály, které sám obchoduji (a které následně publikuji na Twitteru), plus připravuji průběžně reporty, kde se naučíte na strategie nahlížet s využitím dalšího mého know-how. A samozřejmě je zde k dispozici i můj intradenní autotrader. Obchodníci s ročním členstvím jej dokonce získají v podobě otevřeného Python kódu a mohou tak libovolně strategie rozšiřovat již vlastním směrem bez nutné počáteční časové investice.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

5

5

-

1

1