Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'finfolio'.

Nalezeno výsledků: 2

-

Sharpe ratio (česky Sharpeho poměr) je finanční ukazatel, který investorům umožňuje měřit výkonnost investice vzhledem k jejímu riziku. Tento poměr je pojmenován po laureátu Nobelovy ceny Williamu F. Sharpeovi a je široce používán ve finančním průmyslu jako standardní nástroj pro hodnocení výnosu na jednotku rizika. Při jeho výpočtu se odečítá bezriziková sazba od očekávaného výnosu aktiv a tato hodnota je poté vydělena standardní odchylkou výnosů, která reprezentuje volatilitu nebo riziko aktiv. K zhodnocení peněz skrz trading dochází při různých profilech rizika a výnosů. Sharpe ratio v tomto nabízí cennou perspektivu. Pomocí tohoto ukazatele lze porovnat, jak dobře nebo špatně vypadá investice ve vztahu na každou jednotku rizika, kterému je investice vystavena. Vyšší Sharpe ratio obvykle značí, že investice má lepší výkon při přihlédnutí k riziku, zatímco nižší hodnota může signalizovat potenciální problémy nebo nedostatečné odměňování za přijaté riziko. Výpočet Sharpeho poměru Sharpeho poměr je definován jako rozdíl mezi výnosem portfolia a bezrizikovou sazbou výnosu dělený standardní odchylkou výnosů. Tímto způsobem měříme, jak efektivně je portfolio schopno generovat výnos za přijaté riziko. V běžném tradingu se do výpočtu bezriziková sazba výnosů pro zjednodušení nezapočítává. Vzorec pro Sharpeho poměr: Sharpeho poměr = (Výnos portfolia - Bezriziková sazba výnosu) / Standardní odchylka výnosů Výnos portfolia je průměrný výnos, který investoři očekávají získat z investice. Bezriziková sazba výnosu je teoretický výnos z investice bez rizika, obvykle se používá výnos státních dluhopisů jako proxy. Standardní odchylka výnosů měří volatilitu výnosů portfolia nad bezrizikový výnos a jedná se o kvantifikaci rizika. Příklady a aplikace Sharpeho poměru v praxi V nedávném článku popisujícím plán vytvoření komplexního portfolio systému spravujícího větší počet obchodních systémů a komoditních trhů jsem zmínil cíl pracovat se Sharpe ratio o hodnotě minimálně 1. Dostal jsem hned několik dotazů, jaké to tedy bude konkrétně zhodnocení? Na jaké výdělky cílím? Pojďme si tedy dnes ukázat, jakou má Sharpe ratio souvislost s výdělky a proč tuto metriku používám. Většina obchodníků zde jistě již více než tuší, že výdělky pocházejí na burze z podstupovaného risku. Pokud máme obchodní systém pracující s úspěšností např. 60 % při RRR 1:1 (na obchod vyděláme průměrně tolik, kolik průměrně riskujeme), pak víme, že systém bude z dlouhodobého pohledu vydělávat. Nicméně kolik a s jakým drawdownem bude záležet na tom, kolik budeme riskovat na jednotlivé obchody. Jiné zhodnocení a drawdown bude, pokud budeme na obchod riskovat 0,01 % a jiné, pokud budeme na obchod riskovat 10 %. Většina profesionálních obchodníků tak výkonnost systémů posuzuje nikoliv podle parametrů typu úspěšnost nebo RRR, ale podle toho, jaký mají poměr průměrné výkonnosti k risku. Riskem může být například maximální drawdown. A určitě jste narazili na obchodníky, kteří referují o kvalitě systému například pomocí metriky průměrné zhodnocení/maximální drawdown. S maximálním drawdownem je ale ta potíž, že jde o jediné číslo – tedy statisticky velmi nerelevantní údaj. Ne nadarmo se říká, že maximální drawdown strategie je ten, který je teprve před námi. Měření risku skrz volatilitu Sám tak dnes risk posuzuji skrz rozskákanost výkonností křivky, čemuž se říká volatilita. Protože zde platí přímá úměra – čím volatilnější (rozskákanější) výsledky jsou, tím vyšší drawdown jednou přijde. Volatilitu lze měřit jednoduše, sám pracuji se směrodatnou odchylkou – funkcí, kterou naleznete v každém tabulkovém procesoru. A co je extrémně důležité – volatilitu lze nejen měřit, ale v tradingu i kontrolovat (řídit). Vesměs pomocí risk managementu, kterým ovlivňujeme velikost otevíraných pozic. Vím, že toto téma bude pro začínající obchodníky náročné na pochopení, ale pro začátek je dobré si vštípit do hlavy – v tradingu nelze kontrolovat zisky, lze ale kontrolovat risk (právě zmíněnou volatilitu). Jen naivní začátečník staví strategie tak, aby vydělal „xx procent ročně“. Profesionál je staví tak, aby měly volatilitu „xx procent“, kterou dokáže na účtu ustát a zisky se dostaví. A zde se dostáváme zpět k samotnému Sharpe ratio. To ve své zjednodušené podobě představuje poměr průměrné výkonnosti právě k volatilitě (směrodatné odchylce výnosů). Tedy: Sharpe ratio = průměrná výkonnost / volatilita Přičemž volatilitu dokážeme v rámci strategií řídit risk managementem. Sharpe ratio samo o sobě představuje parametr kvality systému (tedy reflektující náš edge). Máme-li tak k dispozici Sharpe ratio a volatilitu (kterou můžeme řídit = ovlivňovat), dostaneme průměrnou výkonnost vynásobením Sharpe ratio volatilitou. Konkrétní příklad vyhodnocení portfolia systémů pracujícího s komoditními trhy Systém má Sharpe ratio cca 1,1. Pomocí modulu risk managementu otevíráme pozice tak, aby byla průměrná roční volatilita cca 15 %. Při backtestu s použitím dat 1. 1. 2000 – 12. 5. 2020 vychází průměrné roční zhodnocení 16,4 % (což hrubě odpovídá výše uvedenému vzorečku, kdy bychom ke zhodnocení došli vynásobením 1,1 * 15 %). Maximální drawdown byl při této volatilitě -20,3 % a equity křivka vypadala následovně: A nyní malé „kouzlo“. V rámci position sizingu změním jedinou konstantu, aby systém obchodoval s vyšším riskem a cílil na roční průměrnou volatilitu 25 %. V praxi to znamená, že systém bude otevírat trochu větší pozice. Sharpe ratio systému se tím moc nezmění (malý rozdíl je dán mj. různými zaokrouhleními ve velikosti pozic), ale díky vyšší volatilitě bychom měli dostat vyšší průměrné zhodnocení (a logicky i vyšší drawdown, který z vyšší volatility vychází). A přesně takové výsledky backtest nabízí: Najednou zde máme průměrné roční zhodnocení 29,85 % při vyšší volatilitě a vyšším drawdownu. Ten vyšel na -29,8 %, ale nezapomínejme na to, že jde o jediné číslo – v reálu může být i vyšší. To byla tedy věřím praktická demonstrace toho, proč sám rád Sharpe ratio používám: Pokud budete mít součástí svého obchodování modul risk managementu řídící volatilitu obchodování, sami se můžete rozhodnout, jak velký risk chcete do obchodování pustit a jak vysokým zhodnocením (a drawdownům) se otevřít. V případě FinFolia to znamená, že s malým kapitálem bude možné obchodovat s riskem na úrovni 30 % anualizované volatility (a očekávat drawdowny i přes 30 %) a s velkým kapitálem risk snížit například na polovinu – tím se sníží jak drawdowny, tak pochopitelně i zhodnocení. Sharpe ratio pak definuje právě vztah mezi volatilitou a výnosy. Sharpe ratio - závěrečné shrnutí Pro maximální flexibilitu v řízení volatility v rámci strategie je dobré obchodovat s pákovými instrumenty. Pokud obchodujete futures, určitě se vyplatí o Sharpe ratio zajímat. Hlavně proto, že vás v konečném důsledku metrika dovede i k risku, který reálně podstupujete. V případě akcií je možné princip použít také, ale jen v omezené míře. V případě málo volatilních akcií prostě nejde vždy cílit na vysokou volatilitu (protože nám broker díky nižší páce nedovolí otevřít dostatečný počet akcií). Nicméně i tak se vyplatí uvažovat výše popsaným způsobem.

Sharpe ratio (česky Sharpeho poměr) je finanční ukazatel, který investorům umožňuje měřit výkonnost investice vzhledem k jejímu riziku. Tento poměr je pojmenován po laureátu Nobelovy ceny Williamu F. Sharpeovi a je široce používán ve finančním průmyslu jako standardní nástroj pro hodnocení výnosu na jednotku rizika. Při jeho výpočtu se odečítá bezriziková sazba od očekávaného výnosu aktiv a tato hodnota je poté vydělena standardní odchylkou výnosů, která reprezentuje volatilitu nebo riziko aktiv. K zhodnocení peněz skrz trading dochází při různých profilech rizika a výnosů. Sharpe ratio v tomto nabízí cennou perspektivu. Pomocí tohoto ukazatele lze porovnat, jak dobře nebo špatně vypadá investice ve vztahu na každou jednotku rizika, kterému je investice vystavena. Vyšší Sharpe ratio obvykle značí, že investice má lepší výkon při přihlédnutí k riziku, zatímco nižší hodnota může signalizovat potenciální problémy nebo nedostatečné odměňování za přijaté riziko. Výpočet Sharpeho poměru Sharpeho poměr je definován jako rozdíl mezi výnosem portfolia a bezrizikovou sazbou výnosu dělený standardní odchylkou výnosů. Tímto způsobem měříme, jak efektivně je portfolio schopno generovat výnos za přijaté riziko. V běžném tradingu se do výpočtu bezriziková sazba výnosů pro zjednodušení nezapočítává. Vzorec pro Sharpeho poměr: Sharpeho poměr = (Výnos portfolia - Bezriziková sazba výnosu) / Standardní odchylka výnosů Výnos portfolia je průměrný výnos, který investoři očekávají získat z investice. Bezriziková sazba výnosu je teoretický výnos z investice bez rizika, obvykle se používá výnos státních dluhopisů jako proxy. Standardní odchylka výnosů měří volatilitu výnosů portfolia nad bezrizikový výnos a jedná se o kvantifikaci rizika. Příklady a aplikace Sharpeho poměru v praxi V nedávném článku popisujícím plán vytvoření komplexního portfolio systému spravujícího větší počet obchodních systémů a komoditních trhů jsem zmínil cíl pracovat se Sharpe ratio o hodnotě minimálně 1. Dostal jsem hned několik dotazů, jaké to tedy bude konkrétně zhodnocení? Na jaké výdělky cílím? Pojďme si tedy dnes ukázat, jakou má Sharpe ratio souvislost s výdělky a proč tuto metriku používám. Většina obchodníků zde jistě již více než tuší, že výdělky pocházejí na burze z podstupovaného risku. Pokud máme obchodní systém pracující s úspěšností např. 60 % při RRR 1:1 (na obchod vyděláme průměrně tolik, kolik průměrně riskujeme), pak víme, že systém bude z dlouhodobého pohledu vydělávat. Nicméně kolik a s jakým drawdownem bude záležet na tom, kolik budeme riskovat na jednotlivé obchody. Jiné zhodnocení a drawdown bude, pokud budeme na obchod riskovat 0,01 % a jiné, pokud budeme na obchod riskovat 10 %. Většina profesionálních obchodníků tak výkonnost systémů posuzuje nikoliv podle parametrů typu úspěšnost nebo RRR, ale podle toho, jaký mají poměr průměrné výkonnosti k risku. Riskem může být například maximální drawdown. A určitě jste narazili na obchodníky, kteří referují o kvalitě systému například pomocí metriky průměrné zhodnocení/maximální drawdown. S maximálním drawdownem je ale ta potíž, že jde o jediné číslo – tedy statisticky velmi nerelevantní údaj. Ne nadarmo se říká, že maximální drawdown strategie je ten, který je teprve před námi. Měření risku skrz volatilitu Sám tak dnes risk posuzuji skrz rozskákanost výkonností křivky, čemuž se říká volatilita. Protože zde platí přímá úměra – čím volatilnější (rozskákanější) výsledky jsou, tím vyšší drawdown jednou přijde. Volatilitu lze měřit jednoduše, sám pracuji se směrodatnou odchylkou – funkcí, kterou naleznete v každém tabulkovém procesoru. A co je extrémně důležité – volatilitu lze nejen měřit, ale v tradingu i kontrolovat (řídit). Vesměs pomocí risk managementu, kterým ovlivňujeme velikost otevíraných pozic. Vím, že toto téma bude pro začínající obchodníky náročné na pochopení, ale pro začátek je dobré si vštípit do hlavy – v tradingu nelze kontrolovat zisky, lze ale kontrolovat risk (právě zmíněnou volatilitu). Jen naivní začátečník staví strategie tak, aby vydělal „xx procent ročně“. Profesionál je staví tak, aby měly volatilitu „xx procent“, kterou dokáže na účtu ustát a zisky se dostaví. A zde se dostáváme zpět k samotnému Sharpe ratio. To ve své zjednodušené podobě představuje poměr průměrné výkonnosti právě k volatilitě (směrodatné odchylce výnosů). Tedy: Sharpe ratio = průměrná výkonnost / volatilita Přičemž volatilitu dokážeme v rámci strategií řídit risk managementem. Sharpe ratio samo o sobě představuje parametr kvality systému (tedy reflektující náš edge). Máme-li tak k dispozici Sharpe ratio a volatilitu (kterou můžeme řídit = ovlivňovat), dostaneme průměrnou výkonnost vynásobením Sharpe ratio volatilitou. Konkrétní příklad vyhodnocení portfolia systémů pracujícího s komoditními trhy Systém má Sharpe ratio cca 1,1. Pomocí modulu risk managementu otevíráme pozice tak, aby byla průměrná roční volatilita cca 15 %. Při backtestu s použitím dat 1. 1. 2000 – 12. 5. 2020 vychází průměrné roční zhodnocení 16,4 % (což hrubě odpovídá výše uvedenému vzorečku, kdy bychom ke zhodnocení došli vynásobením 1,1 * 15 %). Maximální drawdown byl při této volatilitě -20,3 % a equity křivka vypadala následovně: A nyní malé „kouzlo“. V rámci position sizingu změním jedinou konstantu, aby systém obchodoval s vyšším riskem a cílil na roční průměrnou volatilitu 25 %. V praxi to znamená, že systém bude otevírat trochu větší pozice. Sharpe ratio systému se tím moc nezmění (malý rozdíl je dán mj. různými zaokrouhleními ve velikosti pozic), ale díky vyšší volatilitě bychom měli dostat vyšší průměrné zhodnocení (a logicky i vyšší drawdown, který z vyšší volatility vychází). A přesně takové výsledky backtest nabízí: Najednou zde máme průměrné roční zhodnocení 29,85 % při vyšší volatilitě a vyšším drawdownu. Ten vyšel na -29,8 %, ale nezapomínejme na to, že jde o jediné číslo – v reálu může být i vyšší. To byla tedy věřím praktická demonstrace toho, proč sám rád Sharpe ratio používám: Pokud budete mít součástí svého obchodování modul risk managementu řídící volatilitu obchodování, sami se můžete rozhodnout, jak velký risk chcete do obchodování pustit a jak vysokým zhodnocením (a drawdownům) se otevřít. V případě FinFolia to znamená, že s malým kapitálem bude možné obchodovat s riskem na úrovni 30 % anualizované volatility (a očekávat drawdowny i přes 30 %) a s velkým kapitálem risk snížit například na polovinu – tím se sníží jak drawdowny, tak pochopitelně i zhodnocení. Sharpe ratio pak definuje právě vztah mezi volatilitou a výnosy. Sharpe ratio - závěrečné shrnutí Pro maximální flexibilitu v řízení volatility v rámci strategie je dobré obchodovat s pákovými instrumenty. Pokud obchodujete futures, určitě se vyplatí o Sharpe ratio zajímat. Hlavně proto, že vás v konečném důsledku metrika dovede i k risku, který reálně podstupujete. V případě akcií je možné princip použít také, ale jen v omezené míře. V případě málo volatilních akcií prostě nejde vždy cílit na vysokou volatilitu (protože nám broker díky nižší páce nedovolí otevřít dostatečný počet akcií). Nicméně i tak se vyplatí uvažovat výše popsaným způsobem. -

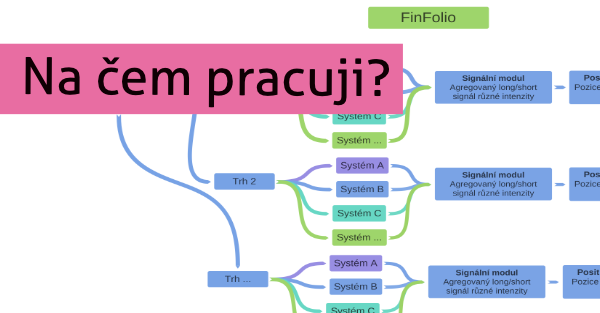

Slovo dalo slovo a pro jednoho ze svých významných klientů připravuji kompletní automatizovaný systém (AOS) pro správu větších peněz v komoditních trzích. A jelikož to bude bezesporu zajímavá cesta, rozhodl jsem se ji na Finančníkovi dokumentovat a svými myšlenkami pomoci těm, kteří obchodování na úrovni portfolia také řeší. Věřím, že se postupně dostaneme až k reálným obchodům. K nim ale povede ještě poměrně náročná cesta. Tu dnes teprve začínáme. Nejprve malý úvod. S narůstající nejistotou v akciových trzích je pro stále více větších investorů a traderů zajímavé diverzifikovat se do jiných trhů. Jedny z nejzajímavějších jsou futures, které mají s akciemi velmi nízké korelace. Tato oblast lákala i jednoho z dlouholetých čtenářů Finančníka, kterému jsem s úspěchem pomáhal vytvářet systematické portfolio obchodující akciové trhy. Obchodník v trzích pracuje s nadstandardně velkými objemy peněz a jeho cílem je především co nejvyšší diverzifikace. Postupně jsme se tak domluvili, že připravím portfolio řešení i pro futures trhy. Oblast je to zajímavá i pro mě samotného. A vlastně jsem celý projekt uvítal jako příležitost konečně dotáhnout své vlastní dílčí projekty řízení risku na úrovni portfolia, kterým jsem poslední roky věnoval mnoho času (ale které mám bohužel často stále ve formě spíše jednotlivých nástrojů než jednoho celistvého řešení). A tak vznikl projekt FinFolio – řešení na úrovni hedgového fondu, které bude automaticky obchodovat řadu nekorelujících strategií na mnoha nekorelujících trzích. Proč jsem se rozhodl o vývoji psát na Finančníkovi? Tak především proto, že projekt zabírá veškerý můj aktuální čas a tradičně píši o tom, co sám v trzích řeším. Je mi jasné, že svojí komplexností jde o projekt, který nemusí oslovit každého (na druhou stranu proto zde máme na Finančníkovi základní kurz a swingový workshop podávající informace ve srozumitelné podobně i začínajícím a středně pokročilým traderům), ale také vím, že je zde řada pokročilých traderů řešící podobné téma. A byť určitě nepůjdu v každém bodu popisu mé práce do naprostého detailu, z vlastní zkušenosti vím, jak inspirující mohou být jen rámcové myšlenky a pohled na postup někoho jiného. V neposlední řadě bude jistě pro mnoho lidí zajímavé sledovat, jestli se mi podaří dojít do konce a s jakým výsledkem. Co je tedy ve zkratce cílem projektu? Vytvoření portfolio řešení, které: Bude obchodovat neomezený počet futures trhů (případně dalších trhů nabízejících dostatečnou volatilitu, jako jsou kryptoměny). Řešení musí jednoduše zvládnout přibírat „za běhu“ nové trhy a aplikovat na ně používané strategie. Umožní volně přidávat nové vstupní/výstupní taktiky (dílčí obchodní systémy). Bude všechny strategie obchodovat jak na dlouhou, tak krátkou stranu. Bude průběžně řídit risk na základě aktuálních korelací obchodovaných systémů, trhů samotných a aktuální volatility. Bude vše obchodovat automaticky (začneme u Interactive Brokers). Bude mít šanci reálné dlouhodobé výkonnosti 1–1.5 sharpe ratio. Celý projekt mám rozdělený do několika modulů, které budou vypadat zhruba následovně: Základní koncepty, se kterými na projektu pracuji: Použité strategie budou vycházet ze základních „idea first“ principů (breakout, mean reversion, carry) a nebudu je optimalizovat (ani pro jednotlivé trhy). V zásadě použiji přístupy, které jsem kdysi sdílel v kurzu Vytváříme AOS: Od myšlenky k automatizovaným profitům. Tedy, že obchoduji současně různé nekorelující variace stejného obchodního systému, aniž bych se na základě historické výkonnosti snažil vybrat tu, která v minulosti nejvíce vydělávala (protože jsem absolutním zastáncem toho, že v trzích nelze vybrat výhodnou strategii jen na základě její historické výkonnosti). Minimálně ze začátku bude projekt stavět na swingových obchodech. Intradenní strategie jsou lákavé svou hypotetickou výkonností, v rámci portfolií obchodovaných na více trzích ale bývá při vyšší frekvenci obchodování problém se skluzy v plnění, které v důsledku reálnou výkonnost hodně ovlivňují. Swingové obchodování je v tomto ohledu „sázka na vyšší jistotu“, neboť se obchoduje s mnohem nižší frekvencí a méně nás toho může v praxi zaskočit. Prioritou bude obchodovat co nejvíce možných trhů, protože jsem přesvědčený, že nejdostupnější svatý grál v tradingu je diverzifikace přes nekorelující trhy. Bohužel toto v praxi vyžaduje více kapitálu, který limituje, jak hodně se můžeme diverzifikovat. Jednotlivé dílčí systémy na stejném trhu nebudou obchodovat samostatně. Od toho bude v projektu „signální modul“, který bude signály agregovat do jednoho finálního signálu. Řekněme, že například budou na Trh 1 puštěny strategie Breakout1, Breakout2 a MeanReversion1 (pracující na různých timeframe). Všechny tři strategie budou chtít být v pozici – Breakout strategie v dlouhé a MeanReversion v krátké. Výsledkem bude vážený průměr jednotlivých signálů (například long s menší pozicí). Toto vnímám jako podstatné, protože se v důsledku ušetří ohromné množství komisí a skluzů v plnění, než kdybychom do všech strategií vstupovali samostatně (a v tradingu se opravdu každý dolar počítá, byť vím, že mnoho traderů toto zásadně podceňuje). Velkou pozornost chci věnovat modulu Portfolio risk kontroler. Pokud jsem se za 20 let tradingu něco naučil, tak je fakt, že trhy mají vždy něco, čím nás mohou překvapit (mimochodem – četli jste už tyto zprávy, jak díky chybě v platformě brokera, která nepočítala se zápornou cenou ropy, začal daytrader den se 70 tisíc dolary a skončil se záporný zůstatkem 9 milionů dolarů?). Cílem kontroleru bude snižovat pozice v případě, že se v trzích bude dít něco nezvyklého – například se výrazně změní běžné korelace (což je mimochodem něco, co se stalo letos v akciích s nástupem koronaviru). To je tedy hrubý nástřel projektu, na kterém aktuálně pracuji. Mým rámcovým cílem je využít jak zkušenosti, tak především hotové dílčí nástroje a začít s prvními živými obchody na podzim letošního roku. O postupu na projektu budu na Finančníkovi průběžně informovat.

Slovo dalo slovo a pro jednoho ze svých významných klientů připravuji kompletní automatizovaný systém (AOS) pro správu větších peněz v komoditních trzích. A jelikož to bude bezesporu zajímavá cesta, rozhodl jsem se ji na Finančníkovi dokumentovat a svými myšlenkami pomoci těm, kteří obchodování na úrovni portfolia také řeší. Věřím, že se postupně dostaneme až k reálným obchodům. K nim ale povede ještě poměrně náročná cesta. Tu dnes teprve začínáme. Nejprve malý úvod. S narůstající nejistotou v akciových trzích je pro stále více větších investorů a traderů zajímavé diverzifikovat se do jiných trhů. Jedny z nejzajímavějších jsou futures, které mají s akciemi velmi nízké korelace. Tato oblast lákala i jednoho z dlouholetých čtenářů Finančníka, kterému jsem s úspěchem pomáhal vytvářet systematické portfolio obchodující akciové trhy. Obchodník v trzích pracuje s nadstandardně velkými objemy peněz a jeho cílem je především co nejvyšší diverzifikace. Postupně jsme se tak domluvili, že připravím portfolio řešení i pro futures trhy. Oblast je to zajímavá i pro mě samotného. A vlastně jsem celý projekt uvítal jako příležitost konečně dotáhnout své vlastní dílčí projekty řízení risku na úrovni portfolia, kterým jsem poslední roky věnoval mnoho času (ale které mám bohužel často stále ve formě spíše jednotlivých nástrojů než jednoho celistvého řešení). A tak vznikl projekt FinFolio – řešení na úrovni hedgového fondu, které bude automaticky obchodovat řadu nekorelujících strategií na mnoha nekorelujících trzích. Proč jsem se rozhodl o vývoji psát na Finančníkovi? Tak především proto, že projekt zabírá veškerý můj aktuální čas a tradičně píši o tom, co sám v trzích řeším. Je mi jasné, že svojí komplexností jde o projekt, který nemusí oslovit každého (na druhou stranu proto zde máme na Finančníkovi základní kurz a swingový workshop podávající informace ve srozumitelné podobně i začínajícím a středně pokročilým traderům), ale také vím, že je zde řada pokročilých traderů řešící podobné téma. A byť určitě nepůjdu v každém bodu popisu mé práce do naprostého detailu, z vlastní zkušenosti vím, jak inspirující mohou být jen rámcové myšlenky a pohled na postup někoho jiného. V neposlední řadě bude jistě pro mnoho lidí zajímavé sledovat, jestli se mi podaří dojít do konce a s jakým výsledkem. Co je tedy ve zkratce cílem projektu? Vytvoření portfolio řešení, které: Bude obchodovat neomezený počet futures trhů (případně dalších trhů nabízejících dostatečnou volatilitu, jako jsou kryptoměny). Řešení musí jednoduše zvládnout přibírat „za běhu“ nové trhy a aplikovat na ně používané strategie. Umožní volně přidávat nové vstupní/výstupní taktiky (dílčí obchodní systémy). Bude všechny strategie obchodovat jak na dlouhou, tak krátkou stranu. Bude průběžně řídit risk na základě aktuálních korelací obchodovaných systémů, trhů samotných a aktuální volatility. Bude vše obchodovat automaticky (začneme u Interactive Brokers). Bude mít šanci reálné dlouhodobé výkonnosti 1–1.5 sharpe ratio. Celý projekt mám rozdělený do několika modulů, které budou vypadat zhruba následovně: Základní koncepty, se kterými na projektu pracuji: Použité strategie budou vycházet ze základních „idea first“ principů (breakout, mean reversion, carry) a nebudu je optimalizovat (ani pro jednotlivé trhy). V zásadě použiji přístupy, které jsem kdysi sdílel v kurzu Vytváříme AOS: Od myšlenky k automatizovaným profitům. Tedy, že obchoduji současně různé nekorelující variace stejného obchodního systému, aniž bych se na základě historické výkonnosti snažil vybrat tu, která v minulosti nejvíce vydělávala (protože jsem absolutním zastáncem toho, že v trzích nelze vybrat výhodnou strategii jen na základě její historické výkonnosti). Minimálně ze začátku bude projekt stavět na swingových obchodech. Intradenní strategie jsou lákavé svou hypotetickou výkonností, v rámci portfolií obchodovaných na více trzích ale bývá při vyšší frekvenci obchodování problém se skluzy v plnění, které v důsledku reálnou výkonnost hodně ovlivňují. Swingové obchodování je v tomto ohledu „sázka na vyšší jistotu“, neboť se obchoduje s mnohem nižší frekvencí a méně nás toho může v praxi zaskočit. Prioritou bude obchodovat co nejvíce možných trhů, protože jsem přesvědčený, že nejdostupnější svatý grál v tradingu je diverzifikace přes nekorelující trhy. Bohužel toto v praxi vyžaduje více kapitálu, který limituje, jak hodně se můžeme diverzifikovat. Jednotlivé dílčí systémy na stejném trhu nebudou obchodovat samostatně. Od toho bude v projektu „signální modul“, který bude signály agregovat do jednoho finálního signálu. Řekněme, že například budou na Trh 1 puštěny strategie Breakout1, Breakout2 a MeanReversion1 (pracující na různých timeframe). Všechny tři strategie budou chtít být v pozici – Breakout strategie v dlouhé a MeanReversion v krátké. Výsledkem bude vážený průměr jednotlivých signálů (například long s menší pozicí). Toto vnímám jako podstatné, protože se v důsledku ušetří ohromné množství komisí a skluzů v plnění, než kdybychom do všech strategií vstupovali samostatně (a v tradingu se opravdu každý dolar počítá, byť vím, že mnoho traderů toto zásadně podceňuje). Velkou pozornost chci věnovat modulu Portfolio risk kontroler. Pokud jsem se za 20 let tradingu něco naučil, tak je fakt, že trhy mají vždy něco, čím nás mohou překvapit (mimochodem – četli jste už tyto zprávy, jak díky chybě v platformě brokera, která nepočítala se zápornou cenou ropy, začal daytrader den se 70 tisíc dolary a skončil se záporný zůstatkem 9 milionů dolarů?). Cílem kontroleru bude snižovat pozice v případě, že se v trzích bude dít něco nezvyklého – například se výrazně změní běžné korelace (což je mimochodem něco, co se stalo letos v akciích s nástupem koronaviru). To je tedy hrubý nástřel projektu, na kterém aktuálně pracuji. Mým rámcovým cílem je využít jak zkušenosti, tak především hotové dílčí nástroje a začít s prvními živými obchody na podzim letošního roku. O postupu na projektu budu na Finančníkovi průběžně informovat.