Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'sharpe ratio'.

Nalezeno výsledků: 5

-

Sharpe ratio je finanční ukazatel používaný k měření rizikově upraveného výnosu investičního portfolia nebo obchodní strategie. Toto číslo vyjadřuje, kolik výnosu portfolia nebo strategie generuje za jednotku přijatého rizika. Konkrétně je Sharpe ratio vypočítáno jako rozdíl mezi výnosem portfolia a bezrizikovou sazbou děleno standardní odchylkou výnosů portfolia. V praxi, pokud je Sharpe ratio vysoké, znamená to, že investice nebo obchodní strategie generuje vysoký výnos vzhledem k přijatému riziku. Naopak, nízké Sharpe ratio může naznačovat, že investice nenabízí dostatečný výnos vzhledem k riziku, které přináší. Příklad: Představte si, že portfólio má průměrný roční výnos 15 %, bezriziková sazba je 3 % a standardní odchylka výnosů portfolia je 10 %. Sharpe ratio tohoto portfolia by bylo (15% - 3%) / 10% = 1,2. Vysoká hodnota Sharpe ratio (např. větší než 1) je často považována za ukazatel efektivního rizikového managementu. Jak se používá sharpe ratio v tradingové praxi popisujeme v článku Jaké výdělky znamená Sharpe ratio 1 a proč nereferovat raději o klasickém zhodnocení?

-

Sharpe ratio (česky Sharpeho poměr) je finanční ukazatel, který investorům umožňuje měřit výkonnost investice vzhledem k jejímu riziku. Tento poměr je pojmenován po laureátu Nobelovy ceny Williamu F. Sharpeovi a je široce používán ve finančním průmyslu jako standardní nástroj pro hodnocení výnosu na jednotku rizika. Při jeho výpočtu se odečítá bezriziková sazba od očekávaného výnosu aktiv a tato hodnota je poté vydělena standardní odchylkou výnosů, která reprezentuje volatilitu nebo riziko aktiv. K zhodnocení peněz skrz trading dochází při různých profilech rizika a výnosů. Sharpe ratio v tomto nabízí cennou perspektivu. Pomocí tohoto ukazatele lze porovnat, jak dobře nebo špatně vypadá investice ve vztahu na každou jednotku rizika, kterému je investice vystavena. Vyšší Sharpe ratio obvykle značí, že investice má lepší výkon při přihlédnutí k riziku, zatímco nižší hodnota může signalizovat potenciální problémy nebo nedostatečné odměňování za přijaté riziko. Výpočet Sharpeho poměru Sharpeho poměr je definován jako rozdíl mezi výnosem portfolia a bezrizikovou sazbou výnosu dělený standardní odchylkou výnosů. Tímto způsobem měříme, jak efektivně je portfolio schopno generovat výnos za přijaté riziko. V běžném tradingu se do výpočtu bezriziková sazba výnosů pro zjednodušení nezapočítává. Vzorec pro Sharpeho poměr: Sharpeho poměr = (Výnos portfolia - Bezriziková sazba výnosu) / Standardní odchylka výnosů Výnos portfolia je průměrný výnos, který investoři očekávají získat z investice. Bezriziková sazba výnosu je teoretický výnos z investice bez rizika, obvykle se používá výnos státních dluhopisů jako proxy. Standardní odchylka výnosů měří volatilitu výnosů portfolia nad bezrizikový výnos a jedná se o kvantifikaci rizika. Příklady a aplikace Sharpeho poměru v praxi V nedávném článku popisujícím plán vytvoření komplexního portfolio systému spravujícího větší počet obchodních systémů a komoditních trhů jsem zmínil cíl pracovat se Sharpe ratio o hodnotě minimálně 1. Dostal jsem hned několik dotazů, jaké to tedy bude konkrétně zhodnocení? Na jaké výdělky cílím? Pojďme si tedy dnes ukázat, jakou má Sharpe ratio souvislost s výdělky a proč tuto metriku používám. Většina obchodníků zde jistě již více než tuší, že výdělky pocházejí na burze z podstupovaného risku. Pokud máme obchodní systém pracující s úspěšností např. 60 % při RRR 1:1 (na obchod vyděláme průměrně tolik, kolik průměrně riskujeme), pak víme, že systém bude z dlouhodobého pohledu vydělávat. Nicméně kolik a s jakým drawdownem bude záležet na tom, kolik budeme riskovat na jednotlivé obchody. Jiné zhodnocení a drawdown bude, pokud budeme na obchod riskovat 0,01 % a jiné, pokud budeme na obchod riskovat 10 %. Většina profesionálních obchodníků tak výkonnost systémů posuzuje nikoliv podle parametrů typu úspěšnost nebo RRR, ale podle toho, jaký mají poměr průměrné výkonnosti k risku. Riskem může být například maximální drawdown. A určitě jste narazili na obchodníky, kteří referují o kvalitě systému například pomocí metriky průměrné zhodnocení/maximální drawdown. S maximálním drawdownem je ale ta potíž, že jde o jediné číslo – tedy statisticky velmi nerelevantní údaj. Ne nadarmo se říká, že maximální drawdown strategie je ten, který je teprve před námi. Měření risku skrz volatilitu Sám tak dnes risk posuzuji skrz rozskákanost výkonností křivky, čemuž se říká volatilita. Protože zde platí přímá úměra – čím volatilnější (rozskákanější) výsledky jsou, tím vyšší drawdown jednou přijde. Volatilitu lze měřit jednoduše, sám pracuji se směrodatnou odchylkou – funkcí, kterou naleznete v každém tabulkovém procesoru. A co je extrémně důležité – volatilitu lze nejen měřit, ale v tradingu i kontrolovat (řídit). Vesměs pomocí risk managementu, kterým ovlivňujeme velikost otevíraných pozic. Vím, že toto téma bude pro začínající obchodníky náročné na pochopení, ale pro začátek je dobré si vštípit do hlavy – v tradingu nelze kontrolovat zisky, lze ale kontrolovat risk (právě zmíněnou volatilitu). Jen naivní začátečník staví strategie tak, aby vydělal „xx procent ročně“. Profesionál je staví tak, aby měly volatilitu „xx procent“, kterou dokáže na účtu ustát a zisky se dostaví. A zde se dostáváme zpět k samotnému Sharpe ratio. To ve své zjednodušené podobě představuje poměr průměrné výkonnosti právě k volatilitě (směrodatné odchylce výnosů). Tedy: Sharpe ratio = průměrná výkonnost / volatilita Přičemž volatilitu dokážeme v rámci strategií řídit risk managementem. Sharpe ratio samo o sobě představuje parametr kvality systému (tedy reflektující náš edge). Máme-li tak k dispozici Sharpe ratio a volatilitu (kterou můžeme řídit = ovlivňovat), dostaneme průměrnou výkonnost vynásobením Sharpe ratio volatilitou. Konkrétní příklad vyhodnocení portfolia systémů pracujícího s komoditními trhy Systém má Sharpe ratio cca 1,1. Pomocí modulu risk managementu otevíráme pozice tak, aby byla průměrná roční volatilita cca 15 %. Při backtestu s použitím dat 1. 1. 2000 – 12. 5. 2020 vychází průměrné roční zhodnocení 16,4 % (což hrubě odpovídá výše uvedenému vzorečku, kdy bychom ke zhodnocení došli vynásobením 1,1 * 15 %). Maximální drawdown byl při této volatilitě -20,3 % a equity křivka vypadala následovně: A nyní malé „kouzlo“. V rámci position sizingu změním jedinou konstantu, aby systém obchodoval s vyšším riskem a cílil na roční průměrnou volatilitu 25 %. V praxi to znamená, že systém bude otevírat trochu větší pozice. Sharpe ratio systému se tím moc nezmění (malý rozdíl je dán mj. různými zaokrouhleními ve velikosti pozic), ale díky vyšší volatilitě bychom měli dostat vyšší průměrné zhodnocení (a logicky i vyšší drawdown, který z vyšší volatility vychází). A přesně takové výsledky backtest nabízí: Najednou zde máme průměrné roční zhodnocení 29,85 % při vyšší volatilitě a vyšším drawdownu. Ten vyšel na -29,8 %, ale nezapomínejme na to, že jde o jediné číslo – v reálu může být i vyšší. To byla tedy věřím praktická demonstrace toho, proč sám rád Sharpe ratio používám: Pokud budete mít součástí svého obchodování modul risk managementu řídící volatilitu obchodování, sami se můžete rozhodnout, jak velký risk chcete do obchodování pustit a jak vysokým zhodnocením (a drawdownům) se otevřít. V případě FinFolia to znamená, že s malým kapitálem bude možné obchodovat s riskem na úrovni 30 % anualizované volatility (a očekávat drawdowny i přes 30 %) a s velkým kapitálem risk snížit například na polovinu – tím se sníží jak drawdowny, tak pochopitelně i zhodnocení. Sharpe ratio pak definuje právě vztah mezi volatilitou a výnosy. Sharpe ratio - závěrečné shrnutí Pro maximální flexibilitu v řízení volatility v rámci strategie je dobré obchodovat s pákovými instrumenty. Pokud obchodujete futures, určitě se vyplatí o Sharpe ratio zajímat. Hlavně proto, že vás v konečném důsledku metrika dovede i k risku, který reálně podstupujete. V případě akcií je možné princip použít také, ale jen v omezené míře. V případě málo volatilních akcií prostě nejde vždy cílit na vysokou volatilitu (protože nám broker díky nižší páce nedovolí otevřít dostatečný počet akcií). Nicméně i tak se vyplatí uvažovat výše popsaným způsobem.

Sharpe ratio (česky Sharpeho poměr) je finanční ukazatel, který investorům umožňuje měřit výkonnost investice vzhledem k jejímu riziku. Tento poměr je pojmenován po laureátu Nobelovy ceny Williamu F. Sharpeovi a je široce používán ve finančním průmyslu jako standardní nástroj pro hodnocení výnosu na jednotku rizika. Při jeho výpočtu se odečítá bezriziková sazba od očekávaného výnosu aktiv a tato hodnota je poté vydělena standardní odchylkou výnosů, která reprezentuje volatilitu nebo riziko aktiv. K zhodnocení peněz skrz trading dochází při různých profilech rizika a výnosů. Sharpe ratio v tomto nabízí cennou perspektivu. Pomocí tohoto ukazatele lze porovnat, jak dobře nebo špatně vypadá investice ve vztahu na každou jednotku rizika, kterému je investice vystavena. Vyšší Sharpe ratio obvykle značí, že investice má lepší výkon při přihlédnutí k riziku, zatímco nižší hodnota může signalizovat potenciální problémy nebo nedostatečné odměňování za přijaté riziko. Výpočet Sharpeho poměru Sharpeho poměr je definován jako rozdíl mezi výnosem portfolia a bezrizikovou sazbou výnosu dělený standardní odchylkou výnosů. Tímto způsobem měříme, jak efektivně je portfolio schopno generovat výnos za přijaté riziko. V běžném tradingu se do výpočtu bezriziková sazba výnosů pro zjednodušení nezapočítává. Vzorec pro Sharpeho poměr: Sharpeho poměr = (Výnos portfolia - Bezriziková sazba výnosu) / Standardní odchylka výnosů Výnos portfolia je průměrný výnos, který investoři očekávají získat z investice. Bezriziková sazba výnosu je teoretický výnos z investice bez rizika, obvykle se používá výnos státních dluhopisů jako proxy. Standardní odchylka výnosů měří volatilitu výnosů portfolia nad bezrizikový výnos a jedná se o kvantifikaci rizika. Příklady a aplikace Sharpeho poměru v praxi V nedávném článku popisujícím plán vytvoření komplexního portfolio systému spravujícího větší počet obchodních systémů a komoditních trhů jsem zmínil cíl pracovat se Sharpe ratio o hodnotě minimálně 1. Dostal jsem hned několik dotazů, jaké to tedy bude konkrétně zhodnocení? Na jaké výdělky cílím? Pojďme si tedy dnes ukázat, jakou má Sharpe ratio souvislost s výdělky a proč tuto metriku používám. Většina obchodníků zde jistě již více než tuší, že výdělky pocházejí na burze z podstupovaného risku. Pokud máme obchodní systém pracující s úspěšností např. 60 % při RRR 1:1 (na obchod vyděláme průměrně tolik, kolik průměrně riskujeme), pak víme, že systém bude z dlouhodobého pohledu vydělávat. Nicméně kolik a s jakým drawdownem bude záležet na tom, kolik budeme riskovat na jednotlivé obchody. Jiné zhodnocení a drawdown bude, pokud budeme na obchod riskovat 0,01 % a jiné, pokud budeme na obchod riskovat 10 %. Většina profesionálních obchodníků tak výkonnost systémů posuzuje nikoliv podle parametrů typu úspěšnost nebo RRR, ale podle toho, jaký mají poměr průměrné výkonnosti k risku. Riskem může být například maximální drawdown. A určitě jste narazili na obchodníky, kteří referují o kvalitě systému například pomocí metriky průměrné zhodnocení/maximální drawdown. S maximálním drawdownem je ale ta potíž, že jde o jediné číslo – tedy statisticky velmi nerelevantní údaj. Ne nadarmo se říká, že maximální drawdown strategie je ten, který je teprve před námi. Měření risku skrz volatilitu Sám tak dnes risk posuzuji skrz rozskákanost výkonností křivky, čemuž se říká volatilita. Protože zde platí přímá úměra – čím volatilnější (rozskákanější) výsledky jsou, tím vyšší drawdown jednou přijde. Volatilitu lze měřit jednoduše, sám pracuji se směrodatnou odchylkou – funkcí, kterou naleznete v každém tabulkovém procesoru. A co je extrémně důležité – volatilitu lze nejen měřit, ale v tradingu i kontrolovat (řídit). Vesměs pomocí risk managementu, kterým ovlivňujeme velikost otevíraných pozic. Vím, že toto téma bude pro začínající obchodníky náročné na pochopení, ale pro začátek je dobré si vštípit do hlavy – v tradingu nelze kontrolovat zisky, lze ale kontrolovat risk (právě zmíněnou volatilitu). Jen naivní začátečník staví strategie tak, aby vydělal „xx procent ročně“. Profesionál je staví tak, aby měly volatilitu „xx procent“, kterou dokáže na účtu ustát a zisky se dostaví. A zde se dostáváme zpět k samotnému Sharpe ratio. To ve své zjednodušené podobě představuje poměr průměrné výkonnosti právě k volatilitě (směrodatné odchylce výnosů). Tedy: Sharpe ratio = průměrná výkonnost / volatilita Přičemž volatilitu dokážeme v rámci strategií řídit risk managementem. Sharpe ratio samo o sobě představuje parametr kvality systému (tedy reflektující náš edge). Máme-li tak k dispozici Sharpe ratio a volatilitu (kterou můžeme řídit = ovlivňovat), dostaneme průměrnou výkonnost vynásobením Sharpe ratio volatilitou. Konkrétní příklad vyhodnocení portfolia systémů pracujícího s komoditními trhy Systém má Sharpe ratio cca 1,1. Pomocí modulu risk managementu otevíráme pozice tak, aby byla průměrná roční volatilita cca 15 %. Při backtestu s použitím dat 1. 1. 2000 – 12. 5. 2020 vychází průměrné roční zhodnocení 16,4 % (což hrubě odpovídá výše uvedenému vzorečku, kdy bychom ke zhodnocení došli vynásobením 1,1 * 15 %). Maximální drawdown byl při této volatilitě -20,3 % a equity křivka vypadala následovně: A nyní malé „kouzlo“. V rámci position sizingu změním jedinou konstantu, aby systém obchodoval s vyšším riskem a cílil na roční průměrnou volatilitu 25 %. V praxi to znamená, že systém bude otevírat trochu větší pozice. Sharpe ratio systému se tím moc nezmění (malý rozdíl je dán mj. různými zaokrouhleními ve velikosti pozic), ale díky vyšší volatilitě bychom měli dostat vyšší průměrné zhodnocení (a logicky i vyšší drawdown, který z vyšší volatility vychází). A přesně takové výsledky backtest nabízí: Najednou zde máme průměrné roční zhodnocení 29,85 % při vyšší volatilitě a vyšším drawdownu. Ten vyšel na -29,8 %, ale nezapomínejme na to, že jde o jediné číslo – v reálu může být i vyšší. To byla tedy věřím praktická demonstrace toho, proč sám rád Sharpe ratio používám: Pokud budete mít součástí svého obchodování modul risk managementu řídící volatilitu obchodování, sami se můžete rozhodnout, jak velký risk chcete do obchodování pustit a jak vysokým zhodnocením (a drawdownům) se otevřít. V případě FinFolia to znamená, že s malým kapitálem bude možné obchodovat s riskem na úrovni 30 % anualizované volatility (a očekávat drawdowny i přes 30 %) a s velkým kapitálem risk snížit například na polovinu – tím se sníží jak drawdowny, tak pochopitelně i zhodnocení. Sharpe ratio pak definuje právě vztah mezi volatilitou a výnosy. Sharpe ratio - závěrečné shrnutí Pro maximální flexibilitu v řízení volatility v rámci strategie je dobré obchodovat s pákovými instrumenty. Pokud obchodujete futures, určitě se vyplatí o Sharpe ratio zajímat. Hlavně proto, že vás v konečném důsledku metrika dovede i k risku, který reálně podstupujete. V případě akcií je možné princip použít také, ale jen v omezené míře. V případě málo volatilních akcií prostě nejde vždy cílit na vysokou volatilitu (protože nám broker díky nižší páce nedovolí otevřít dostatečný počet akcií). Nicméně i tak se vyplatí uvažovat výše popsaným způsobem. -

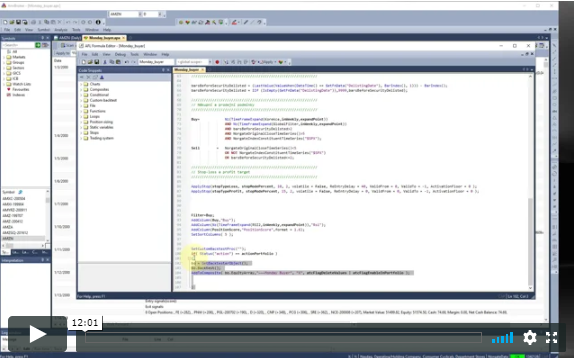

Amibroker počítá sharpe ratio poměrně nestandardně - tj. z obchodů, nikoliv z equity křivky. V tutoriálu si ukážeme, jak toto obejít. S použitím funkce AddCustomMetric si následně přidáme standardně vypočítané sharpe ratio mezi ostatní parametry, které nám Amibroker reportuje. Tutoriál a kód naleznete zde.

Amibroker počítá sharpe ratio poměrně nestandardně - tj. z obchodů, nikoliv z equity křivky. V tutoriálu si ukážeme, jak toto obejít. S použitím funkce AddCustomMetric si následně přidáme standardně vypočítané sharpe ratio mezi ostatní parametry, které nám Amibroker reportuje. Tutoriál a kód naleznete zde. -

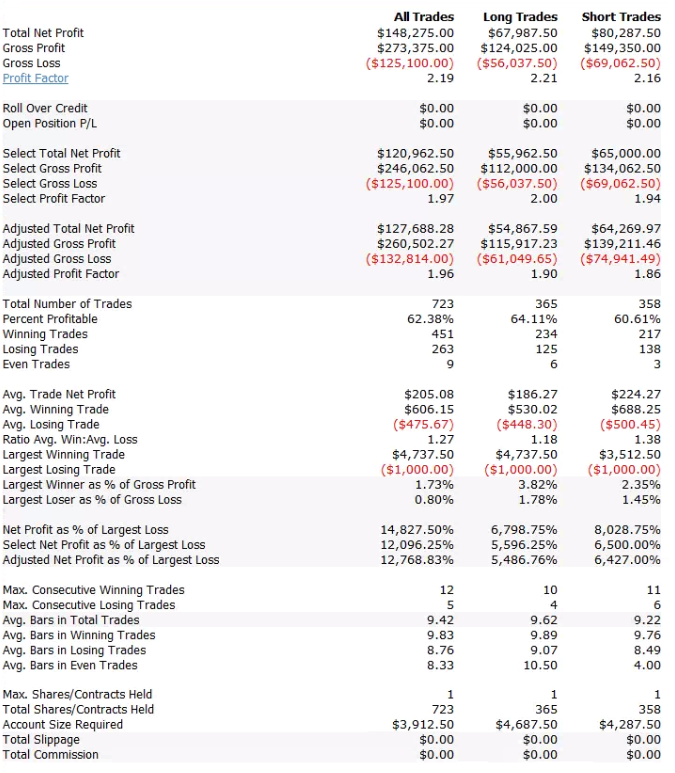

Úspěšnost obchodovaného systému poměřuje většina začínajících obchodníků skrz vydělané peníze zobrazené v historických obchodech, tj. nejčastěji v backtestu. To však není zdaleka optimální přístup. Jaké nejběžnější metriky máme k dispozici a na které se zaměřovat? Jakmile se pustíme do systematické práce na obchodních strategiích, získáme k dispozici mnoho statistických ukazatelů o jejich historické výkonnosti. A je jedno, jestli pocházejí z ručně vytvářeného backtestu analyzovaného pomocí Excelu, nebo z automatizovaného backtestu. Přehled může vypadat jako ten publikovaný na obrázku: Jde o report historické výkonnosti testované intradenní strategie a na první pohled máme k dispozici spoustu informací (a to ještě na screenshotu nejsou zobrazeny všechny). Není divu, že začínající obchodníky mohou podobné statistiky vystrašit a raději se jimi příliš nezabývají. Dobrou zprávou je, že pro vyhodnocování systémů nepotřebujeme sledovat všechny publikované informace. Je ale potřeba si vybrat ty nejrelevantnější, což bohužel většina obchodníků nedělá. Pojďme si projít postupně nejběžnější metriky a popsat si, jak je interpretovat. Důležité je začít u počtu obchodů. Pro jakékoliv analýzy potřebujeme dostatečně reprezentativní vzorek dat. Minimálně bychom měli pracovat se sto obchody. V případě intradenních strategií ale rád analyzuji systémy, které mají nejméně několik set obchodů. Na publikovaném screenshotu je vidět, že daná strategie má 723 historických obchodů (365 na dlouhou a 358 na krátkou stranu), což je již solidní počet. Jinými slovy – pokud máme k dispozici jen několik málo desítek obchodů, tak nemá smysl se ani snažit je nějak statisticky analyzovat. Hodně začínajících obchodníků upírá pozornost k procentuální úspěšnosti obchodů. Ta udává poměr ziskových a ztrátových obchodů. Na první pohled se zdá, že čím vyšší úspěšnost, tím lépe. Vždyť co může být lepšího, než obchodovat například s 80% úspěšností. Ta přeci znamená, že z deseti obchodů budeme mít průměrně osm zisků a jen dvě ztráty. Bohužel ale úspěšnost obchodů zisky nezaručí. V praxi totiž záleží na tom, jak velké budou průměrné zisky a jak velké průměrné ztráty. Vesměs platí, že systémy s vysokou úspěšností mívají ohromné množství malých zisků a občasné velké ztráty. Procentuální úspěšnost tak v důsledku nepředstavuje moc důležitý údaj. V praxi je dobré nezacházet v úspěšnosti do extrémů. Sám nejraději obchoduji systémy s úspěšností někde kolem 40 – 70 %. Ale jak jsem uvedl – konkrétní úspěšnost nemá souvislost s tím, kolik budeme vydělávat. Spíše se pojí s různými obchodními styly. V některých obchodujeme aktivněji pro častější menší profity, a tudíž vyšší úspěšnost (a musíme se tedy připravit na občasnou vyšší ztrátu), v jiných obchodujeme pro větší, ale méně časté zisky (a musíme se tak připravit na dlouhé série období, kdy systémy nebudou vydělávat). Studujeme-li procentuální úspěšnost, je potřeba se ještě dívat na velikosti průměrného risku vůči průměrnému zisku. Tyto tři hodnoty nám již dokáží poskytnout určitou představu, kolik vyděláme. Ovšem stále je to spíše jen orientační popis cesty, jak se dostaneme ke konkrétnímu zisku vycházejícímu v daném systému. Mnohem důležitější jsou pro mne informace týkající se risk profilu strategie. Pro jeho sledování používám nejvíce tzv. sharpe ratio. Pokud jste se zatím ve světě obchodování příliš nepohybovali, patrně jste o něm vůbec neslyšeli. A je tak dobré, že jste se o něm dozvěděli již nyní. Až s překvapením sleduji, kolik obchodníků, často již riskujících reálné peníze v trzích, nemá o významu této metriky ani potuchy. Často je to proto, že jim přijde příliš vědecký už samotný název (který se moc často nepřekládá do češtiny, byť se občas používá označení sharpeho poměr) a z principu používají metriky, které jim přijdou srozumitelnější, byť nemají příliš vypovídající hodnotu – jako třeba výše uvedená procentuální úspěšnost. Síla sharpe ratia je v tom, že posuzuje výkonnost strategie v kontextu dosaženého risku. Konkrétně tak, že je ve výpočtu zohledněna historická volatilita strategie. Tedy to, jak hodně kolísal stav účtu strategie v průběhu roku. Představte si strategii A, která dosáhne zhodnocení 30 %, v průběhu roku bude ale účet strategie běžně lítat nahoru a dolu o 50 %. Oproti tomu můžeme posuzovat strategii, která dosáhla stejného zhodnocení, ale s mnohem nižší volatilitou – účet strategie například běžně lítal jen o 15 %. Strategie B bude mít mnohem vyšší sharpe ratio než strategie A. Sharpe ratio tedy do velké míry vypovídá o stabilitě obchodních výsledků strategie, což je jeden z hlavních parametrů, který by nás měl v obchodování zajímat. Konkrétní výpočet sharpe ratio není důležitý, neboť jej většina programů dělá za nás (byť některé to dělají zvláštně a je dobré se vždy zajímat, jak konkrétně je výpočet prováděn – viz poznámka na konci článku). Pokud se chcete ponořit v pochopení této metriky trochu hlouběji, zde je stručný popis výpočtu. Počítáme-li denní sharpe ratio, použijeme průměrné denní zhodnocení a vydělíme jej standardní odchylkou denních zhodnocení. Hodnotu anualizujeme tak, že výsledek vynásobíme odmocninou z 252 (protože rok má přibližně 252 obchodních dnů). Občas se pracuje s trochu přesnějším výpočtem, který místo dosahovaného absolutního průměrného zhodnocení používá dosažené zhodnocení mínus běžná úroková míra dluhopisů. Sharpe ratio se také často používá na měsíčních datech. Tuto metriku používám zejména při posuzování systémů v portfoliích, kdy mě zajímá nejenom průměrné měsíční zhodnocení systémů, ale také jejich volatilita. A o tom přesně sharpe ratio vypovídá. Výše uvedený způsob výpočtu jsem uvedl skutečně jen pro ty obchodníky, kteří chtějí metrice lépe porozumět. Z počátku stačí používat samotný výstup metriky. U sharpe ratio platí, že čím vyšší číslo je, tím lepší. Nicméně pokud je číslo až moc vysoké, je velmi pravděpodobné, že naše testy nejsou příliš realistické a jsou přeoptimalizované. Sám mám rád, když se sharpe ratio dlouhodobých výsledků pohybuje přibližně v rozmezí 0,9 a 2,5. Pokud tedy zbacktestuji systém a ten má velmi hezké zhodnocení, ale sharpe ratio 0,3 tak jej obchodovat nebudu. Jednoduše proto, že cesta k dosažení výsledků bude velmi kostrbatá (volatilní). Samozřejmě existují i další ukazatele, které u statistik obchodů sleduji. Důležitá je hodnota průměrného obchodu. Číslo by mělo být dostatečně vysoké na to, aby schovalo různé chyby a zejména skryté náklady obchodování. Ty se projevují skluzy v plnění. V reálném světě nebudeme obchodovat za ceny, které nám vycházejí v testech. Často například vystoupíme z pozice o trochu hůře než nám ukazuje logika systému na statistických datech. Průměrný obchod musí být dostatečně velký na to, abychom podobné extra náklady na obchod dokázali vstřebat a stále vydělat. Velmi důležitým parametrem je drawdown. O tom jsem podrobně psal v článku Drawdown v obchodování. Drawdown představuje pokles kapitálu strategie od nejvyššího stavu našeho účtu. V reálném obchodování jsme v nějakém drawdownu prakticky neustále, neboť žádná strategie netvoří neustálé nové přírůstky účtu, ale prochází i sériemi ztrát. Při posuzování drawdownu nás ale vesměs zajímají největší drawdowny. Byť vždy platí, že nejvyšší drawdown strategie je ten, který nás teprve čeká. Ve svých analýzách sleduji pět historicky nejvyšších drawdownů. A to jak z pohledu jejich procentuální hodnoty, tak délky trvání. Drawdown 50 % o délce 260 obchodních dnů například znamená, že obchodní účet dané strategie spadl ze svých maxim v určitém okamžiku na polovinu a trvalo více než rok, než systém začal tvořit nová maxima. Pokud analyzujeme historickou výkonnost systému před jeho nasazením do živého obchodování, tak tato informace také znamená, že po spuštění strategie můžeme přijít o polovinu peněz, strategie bude rok prodělávat a to vše bude v intencích historicky zbacktestovaných pravděpodobností. Drawdown tak představuje velmi důležité vodítko obchodovatelnosti strategie. Sám se snažím obchodovat strategie s očekávaným drawdownem do přibližně 30 %. Zde je dobré připomenout, že historická výkonnost se nikdy nebude zcela přesně opakovat v budoucnu a u všech parametrů musíme počítat s možnými odchylkami. Podrobněji jsem na toto téma psal v článku Nejistota a trading. Výše uvedené parametry představují ty nejzákladnější, které sám při posuzování obchodních systémů používám. Nejprve se tedy podívám, jestli statistiky dávají smysl z pohledu počtu obchodů, letmo shlédnu také průměrnou velikost obchodu. Dále se zajímám o hodnotu drawdownu a především o stabilitu obchodního systému interpretovanou pomocí sharpe ratio. Pokud vypadá vše nadějně, zajímám se samozřejmě i o další, podpůrné parametry. Zajímá mě průměrné roční zhodnocení, a to zejména ve vztahu k expozici kapitálu (tedy jak často byl obchodní kapitál umístěn do trhu). Zejména u pozičních systémů zkoumám průměrný počet dnů v pozici. Do živého obchodování se snažím upřednostňovat ty systémy, které držely pozici kratší dobu. V neposlední řadě je vhodné podívat se i na nejvyšší velikosti ztrát a zisků. Není moc dobré, pokud byl některý z pěti nejvyšších drawdownů způsoben jediným obchodem a stejně tak nejsem rád, pokud byla výrazná část ročního profitu vytvořena jediným ziskem. Výkonnost systémů lze posuzovat s použitím dalších různých metrik. Nicméně pokud začnete s výše uvedeným výčtem, tak budete mít jednoznačně základní potřeby velmi dobře pokryté. TIP: Pracujete-li s Amibrokerem, tak při vyhodnocování sharpe ratia narazíte na to, že hodnoty jsou u některých systémů nezvykle nízké. Je to z důvodu, že Amibroker počítá sharpe ratio z obchodů a nikoliv stavu účtu (equity). Sám tak v Amibrokeru počítám denní i měsíční sharpe ratio pomocí CBT právě z equity systémů a ve svých analýzách se orientuji pomocí takto získaných hodnot. Pokud jste zapojeni do skupiny "technické asistence", tak v průběhu týdne publikuji do TechLabu video tutoriál, jak konkrétně si podobný kód v Amibrokeru nastavit.

Úspěšnost obchodovaného systému poměřuje většina začínajících obchodníků skrz vydělané peníze zobrazené v historických obchodech, tj. nejčastěji v backtestu. To však není zdaleka optimální přístup. Jaké nejběžnější metriky máme k dispozici a na které se zaměřovat? Jakmile se pustíme do systematické práce na obchodních strategiích, získáme k dispozici mnoho statistických ukazatelů o jejich historické výkonnosti. A je jedno, jestli pocházejí z ručně vytvářeného backtestu analyzovaného pomocí Excelu, nebo z automatizovaného backtestu. Přehled může vypadat jako ten publikovaný na obrázku: Jde o report historické výkonnosti testované intradenní strategie a na první pohled máme k dispozici spoustu informací (a to ještě na screenshotu nejsou zobrazeny všechny). Není divu, že začínající obchodníky mohou podobné statistiky vystrašit a raději se jimi příliš nezabývají. Dobrou zprávou je, že pro vyhodnocování systémů nepotřebujeme sledovat všechny publikované informace. Je ale potřeba si vybrat ty nejrelevantnější, což bohužel většina obchodníků nedělá. Pojďme si projít postupně nejběžnější metriky a popsat si, jak je interpretovat. Důležité je začít u počtu obchodů. Pro jakékoliv analýzy potřebujeme dostatečně reprezentativní vzorek dat. Minimálně bychom měli pracovat se sto obchody. V případě intradenních strategií ale rád analyzuji systémy, které mají nejméně několik set obchodů. Na publikovaném screenshotu je vidět, že daná strategie má 723 historických obchodů (365 na dlouhou a 358 na krátkou stranu), což je již solidní počet. Jinými slovy – pokud máme k dispozici jen několik málo desítek obchodů, tak nemá smysl se ani snažit je nějak statisticky analyzovat. Hodně začínajících obchodníků upírá pozornost k procentuální úspěšnosti obchodů. Ta udává poměr ziskových a ztrátových obchodů. Na první pohled se zdá, že čím vyšší úspěšnost, tím lépe. Vždyť co může být lepšího, než obchodovat například s 80% úspěšností. Ta přeci znamená, že z deseti obchodů budeme mít průměrně osm zisků a jen dvě ztráty. Bohužel ale úspěšnost obchodů zisky nezaručí. V praxi totiž záleží na tom, jak velké budou průměrné zisky a jak velké průměrné ztráty. Vesměs platí, že systémy s vysokou úspěšností mívají ohromné množství malých zisků a občasné velké ztráty. Procentuální úspěšnost tak v důsledku nepředstavuje moc důležitý údaj. V praxi je dobré nezacházet v úspěšnosti do extrémů. Sám nejraději obchoduji systémy s úspěšností někde kolem 40 – 70 %. Ale jak jsem uvedl – konkrétní úspěšnost nemá souvislost s tím, kolik budeme vydělávat. Spíše se pojí s různými obchodními styly. V některých obchodujeme aktivněji pro častější menší profity, a tudíž vyšší úspěšnost (a musíme se tedy připravit na občasnou vyšší ztrátu), v jiných obchodujeme pro větší, ale méně časté zisky (a musíme se tak připravit na dlouhé série období, kdy systémy nebudou vydělávat). Studujeme-li procentuální úspěšnost, je potřeba se ještě dívat na velikosti průměrného risku vůči průměrnému zisku. Tyto tři hodnoty nám již dokáží poskytnout určitou představu, kolik vyděláme. Ovšem stále je to spíše jen orientační popis cesty, jak se dostaneme ke konkrétnímu zisku vycházejícímu v daném systému. Mnohem důležitější jsou pro mne informace týkající se risk profilu strategie. Pro jeho sledování používám nejvíce tzv. sharpe ratio. Pokud jste se zatím ve světě obchodování příliš nepohybovali, patrně jste o něm vůbec neslyšeli. A je tak dobré, že jste se o něm dozvěděli již nyní. Až s překvapením sleduji, kolik obchodníků, často již riskujících reálné peníze v trzích, nemá o významu této metriky ani potuchy. Často je to proto, že jim přijde příliš vědecký už samotný název (který se moc často nepřekládá do češtiny, byť se občas používá označení sharpeho poměr) a z principu používají metriky, které jim přijdou srozumitelnější, byť nemají příliš vypovídající hodnotu – jako třeba výše uvedená procentuální úspěšnost. Síla sharpe ratia je v tom, že posuzuje výkonnost strategie v kontextu dosaženého risku. Konkrétně tak, že je ve výpočtu zohledněna historická volatilita strategie. Tedy to, jak hodně kolísal stav účtu strategie v průběhu roku. Představte si strategii A, která dosáhne zhodnocení 30 %, v průběhu roku bude ale účet strategie běžně lítat nahoru a dolu o 50 %. Oproti tomu můžeme posuzovat strategii, která dosáhla stejného zhodnocení, ale s mnohem nižší volatilitou – účet strategie například běžně lítal jen o 15 %. Strategie B bude mít mnohem vyšší sharpe ratio než strategie A. Sharpe ratio tedy do velké míry vypovídá o stabilitě obchodních výsledků strategie, což je jeden z hlavních parametrů, který by nás měl v obchodování zajímat. Konkrétní výpočet sharpe ratio není důležitý, neboť jej většina programů dělá za nás (byť některé to dělají zvláštně a je dobré se vždy zajímat, jak konkrétně je výpočet prováděn – viz poznámka na konci článku). Pokud se chcete ponořit v pochopení této metriky trochu hlouběji, zde je stručný popis výpočtu. Počítáme-li denní sharpe ratio, použijeme průměrné denní zhodnocení a vydělíme jej standardní odchylkou denních zhodnocení. Hodnotu anualizujeme tak, že výsledek vynásobíme odmocninou z 252 (protože rok má přibližně 252 obchodních dnů). Občas se pracuje s trochu přesnějším výpočtem, který místo dosahovaného absolutního průměrného zhodnocení používá dosažené zhodnocení mínus běžná úroková míra dluhopisů. Sharpe ratio se také často používá na měsíčních datech. Tuto metriku používám zejména při posuzování systémů v portfoliích, kdy mě zajímá nejenom průměrné měsíční zhodnocení systémů, ale také jejich volatilita. A o tom přesně sharpe ratio vypovídá. Výše uvedený způsob výpočtu jsem uvedl skutečně jen pro ty obchodníky, kteří chtějí metrice lépe porozumět. Z počátku stačí používat samotný výstup metriky. U sharpe ratio platí, že čím vyšší číslo je, tím lepší. Nicméně pokud je číslo až moc vysoké, je velmi pravděpodobné, že naše testy nejsou příliš realistické a jsou přeoptimalizované. Sám mám rád, když se sharpe ratio dlouhodobých výsledků pohybuje přibližně v rozmezí 0,9 a 2,5. Pokud tedy zbacktestuji systém a ten má velmi hezké zhodnocení, ale sharpe ratio 0,3 tak jej obchodovat nebudu. Jednoduše proto, že cesta k dosažení výsledků bude velmi kostrbatá (volatilní). Samozřejmě existují i další ukazatele, které u statistik obchodů sleduji. Důležitá je hodnota průměrného obchodu. Číslo by mělo být dostatečně vysoké na to, aby schovalo různé chyby a zejména skryté náklady obchodování. Ty se projevují skluzy v plnění. V reálném světě nebudeme obchodovat za ceny, které nám vycházejí v testech. Často například vystoupíme z pozice o trochu hůře než nám ukazuje logika systému na statistických datech. Průměrný obchod musí být dostatečně velký na to, abychom podobné extra náklady na obchod dokázali vstřebat a stále vydělat. Velmi důležitým parametrem je drawdown. O tom jsem podrobně psal v článku Drawdown v obchodování. Drawdown představuje pokles kapitálu strategie od nejvyššího stavu našeho účtu. V reálném obchodování jsme v nějakém drawdownu prakticky neustále, neboť žádná strategie netvoří neustálé nové přírůstky účtu, ale prochází i sériemi ztrát. Při posuzování drawdownu nás ale vesměs zajímají největší drawdowny. Byť vždy platí, že nejvyšší drawdown strategie je ten, který nás teprve čeká. Ve svých analýzách sleduji pět historicky nejvyšších drawdownů. A to jak z pohledu jejich procentuální hodnoty, tak délky trvání. Drawdown 50 % o délce 260 obchodních dnů například znamená, že obchodní účet dané strategie spadl ze svých maxim v určitém okamžiku na polovinu a trvalo více než rok, než systém začal tvořit nová maxima. Pokud analyzujeme historickou výkonnost systému před jeho nasazením do živého obchodování, tak tato informace také znamená, že po spuštění strategie můžeme přijít o polovinu peněz, strategie bude rok prodělávat a to vše bude v intencích historicky zbacktestovaných pravděpodobností. Drawdown tak představuje velmi důležité vodítko obchodovatelnosti strategie. Sám se snažím obchodovat strategie s očekávaným drawdownem do přibližně 30 %. Zde je dobré připomenout, že historická výkonnost se nikdy nebude zcela přesně opakovat v budoucnu a u všech parametrů musíme počítat s možnými odchylkami. Podrobněji jsem na toto téma psal v článku Nejistota a trading. Výše uvedené parametry představují ty nejzákladnější, které sám při posuzování obchodních systémů používám. Nejprve se tedy podívám, jestli statistiky dávají smysl z pohledu počtu obchodů, letmo shlédnu také průměrnou velikost obchodu. Dále se zajímám o hodnotu drawdownu a především o stabilitu obchodního systému interpretovanou pomocí sharpe ratio. Pokud vypadá vše nadějně, zajímám se samozřejmě i o další, podpůrné parametry. Zajímá mě průměrné roční zhodnocení, a to zejména ve vztahu k expozici kapitálu (tedy jak často byl obchodní kapitál umístěn do trhu). Zejména u pozičních systémů zkoumám průměrný počet dnů v pozici. Do živého obchodování se snažím upřednostňovat ty systémy, které držely pozici kratší dobu. V neposlední řadě je vhodné podívat se i na nejvyšší velikosti ztrát a zisků. Není moc dobré, pokud byl některý z pěti nejvyšších drawdownů způsoben jediným obchodem a stejně tak nejsem rád, pokud byla výrazná část ročního profitu vytvořena jediným ziskem. Výkonnost systémů lze posuzovat s použitím dalších různých metrik. Nicméně pokud začnete s výše uvedeným výčtem, tak budete mít jednoznačně základní potřeby velmi dobře pokryté. TIP: Pracujete-li s Amibrokerem, tak při vyhodnocování sharpe ratia narazíte na to, že hodnoty jsou u některých systémů nezvykle nízké. Je to z důvodu, že Amibroker počítá sharpe ratio z obchodů a nikoliv stavu účtu (equity). Sám tak v Amibrokeru počítám denní i měsíční sharpe ratio pomocí CBT právě z equity systémů a ve svých analýzách se orientuji pomocí takto získaných hodnot. Pokud jste zapojeni do skupiny "technické asistence", tak v průběhu týdne publikuji do TechLabu video tutoriál, jak konkrétně si podobný kód v Amibrokeru nastavit.-

- 5

-

-

- sharpe ratio

- drawdown

- a 1 další

-

Dlouhodobě konzistentně profitabilní trading je zejména o risk managementu a celkově realistickém přístupu k byznysu. K tomu patří i sledování a vyhodnocování správných metrik. Proč je například průměrné zhodnocení nic neříkající ukazatel a je lepší se orientovat podle metrik typu sharpe ratio? Proč je dobré vědět, co je například negative skew? Je nezpochybnitelné, že drtivá většina začínajících obchodníků se orientuje výhradně na ziskovou část obchodování a ztráty si nepřipouští. Z toho se odvíjí i metriky, které používají. Zejména se hovoří o procentuální úspěšnosti vstupů a ročním procentuálním zhodnocení. Pokud někdo inzeruje systém s 90% úspěšností obchodů, tak je prodejní úspěch prakticky zaručen. Z pohledu nezkušeného obchodníka musí jít přeci o svatý grál. Vždyť jak by se dalo s 90% úspěšností prodělat… Předpokládám, že na Finančníkovi drtivá většina obchodníků ví jak – velmi jednoduše. Stačí, když systém bude mít výrazně vyšší průměrný ztrátový obchod než ziskový. Tedy i pro posouzení základní smysluplnosti systému musíme znát další údaje než jen jeho úspěšnost. Pochopitelně zejména údaje týkající se charakteristik ztrát = risku systému. Mimochodem, distribuci zisků a ztrát lze popsat i různými statistickými nástroji. Běžně se pak můžeme v naší branži setkat, při studiu jen nepatrně profesionálnější literatury, s popisem systémů, které mají tzv. „negative skew“ (česky zápornou šikmost). Šikmost je v tomto případě odvozena od tvaru grafu distribuce zisků a ztrát, které tyto systémy vytvářejí. Systémy se zápornou šikmostí budou mít na levé straně histogramu výrazně delší „ocas“ (long tail). To v praxi znamená, že v systému můžeme očekávat občasné vyšší ztráty výrazně převyšující běžné zisky. Tento fakt samozřejmě vůbec neznamená, že by systém nemohl být profitabilní a obchodovatelný, jen je potřeba jeho charakteristiku plně akceptovat. A mentálně zvládnout právě v období nevyhnutelných ztrát (výrazně zápornou šikmost mohou mít například některé strategie na výpisy opcí). Samozřejmě existují i strategie s kladnou šikmostí – typickým příkladem jsou například trend-following systémy. U nich můžeme očekávat množství drobných menších ztrát a občasné velké zisky. Takové systémy pak mají nízkou procentuální úspěšnost, ale průměrný zisk je vyšší než průměrná ztráta. Šikmost distribuce profitů a ztrát je jeden z důležitých faktorů, které se vyplatí z pohledu risk managementu u systémů zkoumat. Jednak proto, že extrémní šikmost (na kteroukoliv stranu) bude zejména v diskréčních přístupech působit ohromné problémy na psychiku. Dále proto, že je dobré skládat strategie do portfolií tak, aby se svou šikmostí doplňovaly. Pokud shrnu dosud napsané – procentuální úspěšnost systému je jen velmi orientační údaj. Důležité je sledovat i dlouhodobou distribuci zisků a ztrát. Právě ta napoví, jak je reálně systém obchodovatelný a na co se při jeho obchodování připravit. Podobně je to s průměrným procentuálním zhodnocením. Je pochopitelné, proč je tato metrika tolik používána. Na první pohled jakoby poskytuje srovnání mezi různými výkonnostmi. Pokud například trader A dosáhl průměrného ročního zhodnocení 100 % a trader B průměrného ročního zhodnocení 30 %, pak je přeci jasné, že trader „A“ je lepší. Nebo není…? Bohužel není – opět záleží na risk profilu, s jakým bylo zhodnocení dosaženo. Na volatilitě účtu. Pokud měl trader A v průběhu roku 50% drawdown (pokles kapitálu) a trader B jen 5% drawdown, tak se situace najednou obrací. Už jen proto, že v případě tradera B by se dalo například systém obchodovat s vyšší pákou, a dosáhnout tak na vyšší zhodnocení. Z tohoto důvodu většina profesionálních traderů používá pro hodnocení výkonnosti metriky, které nějakým způsobem dávají do vztahu dosažený zisk k podstoupenému risku. Metrik dnes existuje celá řada a některé jsou jednoznačně více vypovídající než jiné. Mezi ty jednodušší patří například sharpe ratio. V případě sofistikovanějších přístupů k risk managementu sice narazíte na jeho výrazné limity (hlavně v momentu, kdy mají strategie výraznou šikmost), ale pro začátek jde o dobrou metriku, která je navíc dostupná prakticky ve všech softwarech. Sharpe ratio v zásadě dává do poměru výnos a volatilitu (danou směrodatnou odchylku výkonnosti). Podrobnosti k výpočtu naleznete například zde. Čím vyšší je sharpe ratio, tím lepší je výkonnost systému (nebo portfolia) ke své rizikovosti. Sám tak používám měřítka typu sharpe ratio pro klasifikaci svých systémů, ale i pro porovnávání s ostatními. Při vytváření strategií jde také o dobrý „reality check“ – solidní systém může mít sharpe ratio kolem 1, možná 1,5. Pokud vidím, že někdo diskutuje systémy s výrazně vyšším sharpe ratio, tak prostě nejde dlouhodobě o něco, co by bylo realisticky obchodovatelné. Shrnutí Hodnota průměrného zhodnocení je sama o sobě zavádějící. Už jen proto, že údaje jde jednoduše upravovat tak, že zvyšujeme a snižujeme míru volatility účtu (například volbou velikosti počátečního kapitálu). Viděl jsem pronajímat systémy, které se chlubí velkými potenciálními průměrnými zhodnoceními (například několik set procent). Ovšem již nikde nepropagují, že je to díky použití neadekvátně malého kapitálu, což povede k velkým procentuálním drawdownům. Tedy ohromné volatilitě na účtu. Při „hobby obchodování“ s malým kapitálem to třeba nemusí vadit, při obchodování serióznějších peněz je to ale velký problém. V takovém případě bychom podobný systém (pokud je vůbec dlouhodobě funkční) chtěli obchodovat s nižšími procentuálními propady účtu, a obchodovali ho tak s vyšším kapitálem (a menším riskem na obchod), čímž se logicky sníží průměrné zhodnocení… Pokud tak sledujete výkonnosti různých jiných obchodníků/systémů a porovnáváte je se svými, neorientujte se jen na roční procentuální zhodnocení. Je to velmi zavádějící a v mnoha ohledech nebezpečné. Rozumnější je systémy porovnávat i s ohledem na jejich risk profil – například pomocí sharpe ratia a podobných ukazatelů.

Dlouhodobě konzistentně profitabilní trading je zejména o risk managementu a celkově realistickém přístupu k byznysu. K tomu patří i sledování a vyhodnocování správných metrik. Proč je například průměrné zhodnocení nic neříkající ukazatel a je lepší se orientovat podle metrik typu sharpe ratio? Proč je dobré vědět, co je například negative skew? Je nezpochybnitelné, že drtivá většina začínajících obchodníků se orientuje výhradně na ziskovou část obchodování a ztráty si nepřipouští. Z toho se odvíjí i metriky, které používají. Zejména se hovoří o procentuální úspěšnosti vstupů a ročním procentuálním zhodnocení. Pokud někdo inzeruje systém s 90% úspěšností obchodů, tak je prodejní úspěch prakticky zaručen. Z pohledu nezkušeného obchodníka musí jít přeci o svatý grál. Vždyť jak by se dalo s 90% úspěšností prodělat… Předpokládám, že na Finančníkovi drtivá většina obchodníků ví jak – velmi jednoduše. Stačí, když systém bude mít výrazně vyšší průměrný ztrátový obchod než ziskový. Tedy i pro posouzení základní smysluplnosti systému musíme znát další údaje než jen jeho úspěšnost. Pochopitelně zejména údaje týkající se charakteristik ztrát = risku systému. Mimochodem, distribuci zisků a ztrát lze popsat i různými statistickými nástroji. Běžně se pak můžeme v naší branži setkat, při studiu jen nepatrně profesionálnější literatury, s popisem systémů, které mají tzv. „negative skew“ (česky zápornou šikmost). Šikmost je v tomto případě odvozena od tvaru grafu distribuce zisků a ztrát, které tyto systémy vytvářejí. Systémy se zápornou šikmostí budou mít na levé straně histogramu výrazně delší „ocas“ (long tail). To v praxi znamená, že v systému můžeme očekávat občasné vyšší ztráty výrazně převyšující běžné zisky. Tento fakt samozřejmě vůbec neznamená, že by systém nemohl být profitabilní a obchodovatelný, jen je potřeba jeho charakteristiku plně akceptovat. A mentálně zvládnout právě v období nevyhnutelných ztrát (výrazně zápornou šikmost mohou mít například některé strategie na výpisy opcí). Samozřejmě existují i strategie s kladnou šikmostí – typickým příkladem jsou například trend-following systémy. U nich můžeme očekávat množství drobných menších ztrát a občasné velké zisky. Takové systémy pak mají nízkou procentuální úspěšnost, ale průměrný zisk je vyšší než průměrná ztráta. Šikmost distribuce profitů a ztrát je jeden z důležitých faktorů, které se vyplatí z pohledu risk managementu u systémů zkoumat. Jednak proto, že extrémní šikmost (na kteroukoliv stranu) bude zejména v diskréčních přístupech působit ohromné problémy na psychiku. Dále proto, že je dobré skládat strategie do portfolií tak, aby se svou šikmostí doplňovaly. Pokud shrnu dosud napsané – procentuální úspěšnost systému je jen velmi orientační údaj. Důležité je sledovat i dlouhodobou distribuci zisků a ztrát. Právě ta napoví, jak je reálně systém obchodovatelný a na co se při jeho obchodování připravit. Podobně je to s průměrným procentuálním zhodnocením. Je pochopitelné, proč je tato metrika tolik používána. Na první pohled jakoby poskytuje srovnání mezi různými výkonnostmi. Pokud například trader A dosáhl průměrného ročního zhodnocení 100 % a trader B průměrného ročního zhodnocení 30 %, pak je přeci jasné, že trader „A“ je lepší. Nebo není…? Bohužel není – opět záleží na risk profilu, s jakým bylo zhodnocení dosaženo. Na volatilitě účtu. Pokud měl trader A v průběhu roku 50% drawdown (pokles kapitálu) a trader B jen 5% drawdown, tak se situace najednou obrací. Už jen proto, že v případě tradera B by se dalo například systém obchodovat s vyšší pákou, a dosáhnout tak na vyšší zhodnocení. Z tohoto důvodu většina profesionálních traderů používá pro hodnocení výkonnosti metriky, které nějakým způsobem dávají do vztahu dosažený zisk k podstoupenému risku. Metrik dnes existuje celá řada a některé jsou jednoznačně více vypovídající než jiné. Mezi ty jednodušší patří například sharpe ratio. V případě sofistikovanějších přístupů k risk managementu sice narazíte na jeho výrazné limity (hlavně v momentu, kdy mají strategie výraznou šikmost), ale pro začátek jde o dobrou metriku, která je navíc dostupná prakticky ve všech softwarech. Sharpe ratio v zásadě dává do poměru výnos a volatilitu (danou směrodatnou odchylku výkonnosti). Podrobnosti k výpočtu naleznete například zde. Čím vyšší je sharpe ratio, tím lepší je výkonnost systému (nebo portfolia) ke své rizikovosti. Sám tak používám měřítka typu sharpe ratio pro klasifikaci svých systémů, ale i pro porovnávání s ostatními. Při vytváření strategií jde také o dobrý „reality check“ – solidní systém může mít sharpe ratio kolem 1, možná 1,5. Pokud vidím, že někdo diskutuje systémy s výrazně vyšším sharpe ratio, tak prostě nejde dlouhodobě o něco, co by bylo realisticky obchodovatelné. Shrnutí Hodnota průměrného zhodnocení je sama o sobě zavádějící. Už jen proto, že údaje jde jednoduše upravovat tak, že zvyšujeme a snižujeme míru volatility účtu (například volbou velikosti počátečního kapitálu). Viděl jsem pronajímat systémy, které se chlubí velkými potenciálními průměrnými zhodnoceními (například několik set procent). Ovšem již nikde nepropagují, že je to díky použití neadekvátně malého kapitálu, což povede k velkým procentuálním drawdownům. Tedy ohromné volatilitě na účtu. Při „hobby obchodování“ s malým kapitálem to třeba nemusí vadit, při obchodování serióznějších peněz je to ale velký problém. V takovém případě bychom podobný systém (pokud je vůbec dlouhodobě funkční) chtěli obchodovat s nižšími procentuálními propady účtu, a obchodovali ho tak s vyšším kapitálem (a menším riskem na obchod), čímž se logicky sníží průměrné zhodnocení… Pokud tak sledujete výkonnosti různých jiných obchodníků/systémů a porovnáváte je se svými, neorientujte se jen na roční procentuální zhodnocení. Je to velmi zavádějící a v mnoha ohledech nebezpečné. Rozumnější je systémy porovnávat i s ohledem na jejich risk profil – například pomocí sharpe ratia a podobných ukazatelů.