Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'korelace'.

Nalezeno výsledků: 3

-

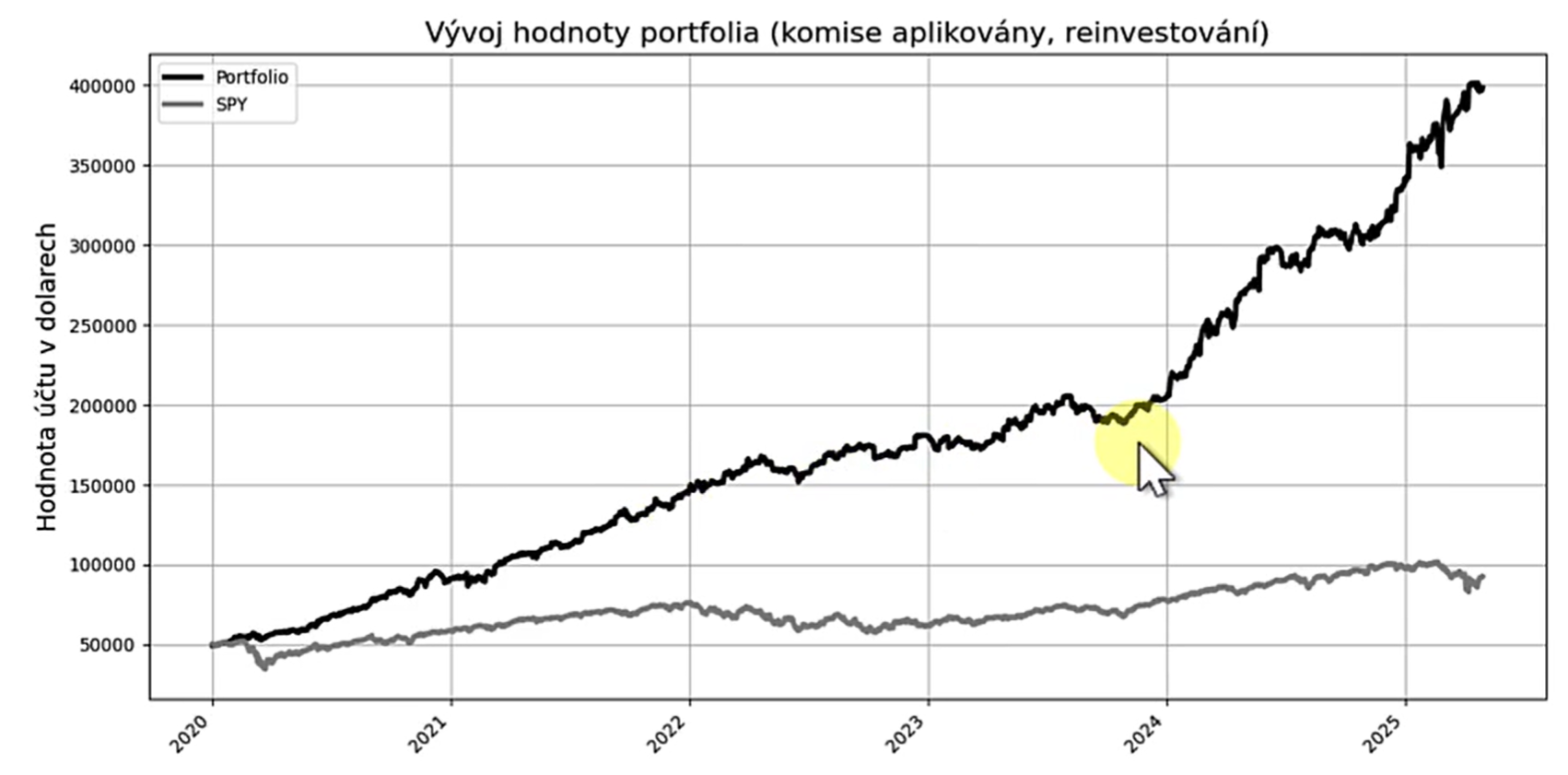

Máte pocit, že máte své portfolio dobře diverzifikované, ale přesto vás občas překvapí, jak všechny vaše pozice ztrácejí najednou? Nebo se snažíte najít strategie, které by skutečně vyvážily riziko těch stávajících, ale tápete, jak jejich vztah objektivně posoudit? Klíčem k odpovědi je pochopení a analýza korelace. Korelace je jedním z nejdůležitějších, a v konečném důsledku i často přehlížených, konceptů v řízení risku. Je to tichá síla, která může pomoci naše zisky násobit, ale také skrytá hrozba, která dokáže potopit i zdánlivě bezpečný účet. V dnešním článku se podíváme na to, co korelace znamená, proč je pro systematické tradery naprosto zásadní, a hlavně – ukážeme si, jak ji analyzovat i s pomocí taktik, které pravděpodobně neznáte. Co je korelace a proč by nás měla zajímat? Velmi zjednodušeně řečeno, korelace měří, jak moc se dvě datové řady mají tendenci pohybovat společně (např. ceny akcií, výnosy strategií – s těmi budeme pracovat v následující výkladu). Korelace se měří na škále od -1 do +1: +1 (perfektní pozitivní korelace): Když výnosy jedné strategie rostou, druhé strategii rostou také (a naopak). Pohybují se v dokonalém souladu. -1 (perfektní negativní korelace): Když výnosy jedné strategie rostou, druhé výnosy klesají (jde do drawdownu). Pohybují se přesně opačně. Takhle ideální vztah se hledá těžko, ale příkladem může být (někdy) vztah mezi strategií nakupující akcie a strategií pracující s indexem volatility VIX. 0 (nulová korelace): Pohyb jednoho nám nic neříká o pravděpodobném pohybu druhého. Strategie jsou na sobě lineárně nezávislé. Proč je to pro trading klíčové? Protože skutečná diverzifikace portfolia nestojí na počtu strategií, ale na jejich nízké vzájemné korelaci. V portfoliu můžeme mít deset různých strategií na deseti různých trzích, ale pokud všechny reagují stejně na podobné makroekonomické zprávy nebo pohyby hlavních indexů (tj. jsou silně pozitivně korelované), pak ve skutečnosti nediverzifikujete. Když přijde problém, všechny naše "košíky" se rozbijí najednou. Cílem je naopak hledat a kombinovat strategie, které spolu korelují co nejméně (hodnoty blízko 0) nebo ideálně negativně. Proč? Protože když jedna část portfolia prochází nevyhnutelným drawdownem, nekorelovaná nebo negativně korelovaná část může ztráty mírnit, nebo dokonce generovat zisk. Výsledkem je hladší celková equity křivka, menší psychický tlak a hlavně ochrana kapitálu před katastrofickými propady. Odhad nestačí: Potřebujeme data a nástroje Samozřejmě, můžeme se podívat na grafy dvou strategií a vizuálně odhadnout, zda se pohybují podobně. Ale pro seriózní řízení portfolia potřebujeme víc. Korelaci potřebujeme kvantifikovat. To znamená získávat odpovědi na podobné otázky: Jaká je korelace jejich denních nebo týdenních výnosů? Vůči ostatním obchodovaným strategiím, celému portfoliu a tržním indexům? Co je ještě důležitější: Jaká je korelace jejich propadů (drawdownů)? Chovají se podobně i v dobách, kdy ztrácejí? Mění se tato korelace v různých tržních režimech (když trh roste vs. když klesá)? Ale také – jak se strategie chovají a korelují během extrémních tržních událostí (krachy, prudké růsty)? Odpovědi na tyto a podobné otázky nám poskytují mnohem hlubší porozumění práce s riskem a diverzifikací v rámci našeho portfolia. A každý seriózní trader by se jimi měl zabývat. Problém je, že běžné obchodní platformy často tyto pokročilejší analýzy nenabízejí, nebo jen ve velmi omezené formě. Python a LLM: Brána k pokročilé analýze pro každého A tady přichází na řadu nástroj, který na Finančníkovi v posledních letech intenzivně využíváme a učíme se – programovací jazyk Python. Chápu, že při slově "programování" se řada z vás děsí. Nejsme programátoři, ale tradeři. Ale věřte mi, že sám programátorem nejsem (a před pár lety jsem nebyl schopen napsat ani makro ve Wordu), ale do Pythonu jsem nakonec pronikl a rozhodně se mi to vyplácí. Hlavní důvod, proč používat nástroje typu Python není dnes tak složité, jsou služby typu ChatGPT, Gemini, Copilot – tedy velké jazykové modely (LLM), které stačí instruovat (i v češtině) a sami Python kód vytvoří. Stačí tedy umět popsat, co chceme udělat ("Spočítej mi korelaci drawdownů pro tyto strategie a zobraz ji jako heatmapu"), a LLM nám vygeneruje potřebný kód. Samozřejmě, stále je třeba se naučit základy a rozumět tomu, co kód dělá, ale proces je nesrovnatelně rychlejší a přístupnější. Jak jsem již na Finančníkovi mnohokrát zmiňoval, jednou z vlastností tradera, kterou vnímám jako klíčovou pro „novou dobu“, je datová a skriptovací gramotnost. Protože ve finále získá vysokou konkurenční výhodu ten, kdo umí pracovat s LLM nástroji. Ostatně podívejte se na ukázku. Zpřístupnil jsem vám lekci z aktuálně probíhajícího minikurzu datové analýzy zaměřené právě na korelaci. Vytvořený kód vesměs připravuje LLM (nejvíce používám Claude), který směřuji tak, aby pracoval, jak potřebuji. Tedy rozhodně bych sám podobný kód z hlavy nevysypal. Ale díky tomu, že se Pythonu už nějaký týden věnuji, dokáži Claude instruovat, co má vytvořit a opravit ji, když vidím, že vytvářený kód nejde správným směrem (je třeba moc komplikovaný). A proč podstupovat podobné úsilí, když existují hotové řešení typu TradeStation, Amibroker, MetaTrader a mnoho dalších? Protože získáme možnost vytvářet analýzy, které v běžných retailových programech dostupné nejsou. Podívejte se na to, jak jsem s pomocí korelace zanalyzoval chování portfolia sdíleného v Trading Room (které se blíží tomu, co obchoduji živě). Taková analýza mi pomáhá lépe portfolio pochopit, identifikovat skrytá rizika a činit informovanější rozhodnutí třeba s ohledem na to, jaké strategie do portfolia přidávat. Video je součástí minikurzu Datové analýzy pro tradery, do kterého se zdarma mohou zapojit všichni účastníci TechLabu. Portfolio obchodních strategií analyzované ve videu: Je složené ze strategií Monday Buyer, SMO NDX, MR3000L, MR3000S, DeepDIP a intradenní breakout long/short, jejichž signály jsou k dispozici v Trading Room a které do velké míry kopírují přesně to, co v tradingu sám dělám. Závěr Jak tedy vidíte na praktické ukázce, pustit se do získávání datové gramotnosti se rozhodně vyplatí. Umožní vám to nejen hlouběji porozumět chování vašich strategií a portfolií, ale také objevit nové souvislosti a příležitosti, které by jinak zůstaly skryté. Je jasné, že naučit se pracovat s daty a nástroji jako Python není záležitostí jednoho víkendu, ale spíše během na delší trať. A právě proto jsme na Finančníkovi vytvořili TechLab. Je koncipován tak, aby vás tímto procesem provedl postupně, krok za krokem. Informace dávkujeme v rámci minikurzů a praktických tutoriálu, neustále je k dispozici lektor (Bogdan) pro vaše dotazy a zpětnou vazbu k vašim projektům a kódům. Věříme, že právě tato kombinace postupného učení, podpory a neustálé inspirace je tou nejlepší cestou, jak datovou analýzu a systematický trading skutečně ovládnout. Registrovat se do skupiny Techlab, což vám zpřístupní i celý aktuálně probíhající kurz Datové analýzy pro tradery, můžete na stránce TechLab - zaměřeno na automatizaci a technickou podporu v obchodování.

Máte pocit, že máte své portfolio dobře diverzifikované, ale přesto vás občas překvapí, jak všechny vaše pozice ztrácejí najednou? Nebo se snažíte najít strategie, které by skutečně vyvážily riziko těch stávajících, ale tápete, jak jejich vztah objektivně posoudit? Klíčem k odpovědi je pochopení a analýza korelace. Korelace je jedním z nejdůležitějších, a v konečném důsledku i často přehlížených, konceptů v řízení risku. Je to tichá síla, která může pomoci naše zisky násobit, ale také skrytá hrozba, která dokáže potopit i zdánlivě bezpečný účet. V dnešním článku se podíváme na to, co korelace znamená, proč je pro systematické tradery naprosto zásadní, a hlavně – ukážeme si, jak ji analyzovat i s pomocí taktik, které pravděpodobně neznáte. Co je korelace a proč by nás měla zajímat? Velmi zjednodušeně řečeno, korelace měří, jak moc se dvě datové řady mají tendenci pohybovat společně (např. ceny akcií, výnosy strategií – s těmi budeme pracovat v následující výkladu). Korelace se měří na škále od -1 do +1: +1 (perfektní pozitivní korelace): Když výnosy jedné strategie rostou, druhé strategii rostou také (a naopak). Pohybují se v dokonalém souladu. -1 (perfektní negativní korelace): Když výnosy jedné strategie rostou, druhé výnosy klesají (jde do drawdownu). Pohybují se přesně opačně. Takhle ideální vztah se hledá těžko, ale příkladem může být (někdy) vztah mezi strategií nakupující akcie a strategií pracující s indexem volatility VIX. 0 (nulová korelace): Pohyb jednoho nám nic neříká o pravděpodobném pohybu druhého. Strategie jsou na sobě lineárně nezávislé. Proč je to pro trading klíčové? Protože skutečná diverzifikace portfolia nestojí na počtu strategií, ale na jejich nízké vzájemné korelaci. V portfoliu můžeme mít deset různých strategií na deseti různých trzích, ale pokud všechny reagují stejně na podobné makroekonomické zprávy nebo pohyby hlavních indexů (tj. jsou silně pozitivně korelované), pak ve skutečnosti nediverzifikujete. Když přijde problém, všechny naše "košíky" se rozbijí najednou. Cílem je naopak hledat a kombinovat strategie, které spolu korelují co nejméně (hodnoty blízko 0) nebo ideálně negativně. Proč? Protože když jedna část portfolia prochází nevyhnutelným drawdownem, nekorelovaná nebo negativně korelovaná část může ztráty mírnit, nebo dokonce generovat zisk. Výsledkem je hladší celková equity křivka, menší psychický tlak a hlavně ochrana kapitálu před katastrofickými propady. Odhad nestačí: Potřebujeme data a nástroje Samozřejmě, můžeme se podívat na grafy dvou strategií a vizuálně odhadnout, zda se pohybují podobně. Ale pro seriózní řízení portfolia potřebujeme víc. Korelaci potřebujeme kvantifikovat. To znamená získávat odpovědi na podobné otázky: Jaká je korelace jejich denních nebo týdenních výnosů? Vůči ostatním obchodovaným strategiím, celému portfoliu a tržním indexům? Co je ještě důležitější: Jaká je korelace jejich propadů (drawdownů)? Chovají se podobně i v dobách, kdy ztrácejí? Mění se tato korelace v různých tržních režimech (když trh roste vs. když klesá)? Ale také – jak se strategie chovají a korelují během extrémních tržních událostí (krachy, prudké růsty)? Odpovědi na tyto a podobné otázky nám poskytují mnohem hlubší porozumění práce s riskem a diverzifikací v rámci našeho portfolia. A každý seriózní trader by se jimi měl zabývat. Problém je, že běžné obchodní platformy často tyto pokročilejší analýzy nenabízejí, nebo jen ve velmi omezené formě. Python a LLM: Brána k pokročilé analýze pro každého A tady přichází na řadu nástroj, který na Finančníkovi v posledních letech intenzivně využíváme a učíme se – programovací jazyk Python. Chápu, že při slově "programování" se řada z vás děsí. Nejsme programátoři, ale tradeři. Ale věřte mi, že sám programátorem nejsem (a před pár lety jsem nebyl schopen napsat ani makro ve Wordu), ale do Pythonu jsem nakonec pronikl a rozhodně se mi to vyplácí. Hlavní důvod, proč používat nástroje typu Python není dnes tak složité, jsou služby typu ChatGPT, Gemini, Copilot – tedy velké jazykové modely (LLM), které stačí instruovat (i v češtině) a sami Python kód vytvoří. Stačí tedy umět popsat, co chceme udělat ("Spočítej mi korelaci drawdownů pro tyto strategie a zobraz ji jako heatmapu"), a LLM nám vygeneruje potřebný kód. Samozřejmě, stále je třeba se naučit základy a rozumět tomu, co kód dělá, ale proces je nesrovnatelně rychlejší a přístupnější. Jak jsem již na Finančníkovi mnohokrát zmiňoval, jednou z vlastností tradera, kterou vnímám jako klíčovou pro „novou dobu“, je datová a skriptovací gramotnost. Protože ve finále získá vysokou konkurenční výhodu ten, kdo umí pracovat s LLM nástroji. Ostatně podívejte se na ukázku. Zpřístupnil jsem vám lekci z aktuálně probíhajícího minikurzu datové analýzy zaměřené právě na korelaci. Vytvořený kód vesměs připravuje LLM (nejvíce používám Claude), který směřuji tak, aby pracoval, jak potřebuji. Tedy rozhodně bych sám podobný kód z hlavy nevysypal. Ale díky tomu, že se Pythonu už nějaký týden věnuji, dokáži Claude instruovat, co má vytvořit a opravit ji, když vidím, že vytvářený kód nejde správným směrem (je třeba moc komplikovaný). A proč podstupovat podobné úsilí, když existují hotové řešení typu TradeStation, Amibroker, MetaTrader a mnoho dalších? Protože získáme možnost vytvářet analýzy, které v běžných retailových programech dostupné nejsou. Podívejte se na to, jak jsem s pomocí korelace zanalyzoval chování portfolia sdíleného v Trading Room (které se blíží tomu, co obchoduji živě). Taková analýza mi pomáhá lépe portfolio pochopit, identifikovat skrytá rizika a činit informovanější rozhodnutí třeba s ohledem na to, jaké strategie do portfolia přidávat. Video je součástí minikurzu Datové analýzy pro tradery, do kterého se zdarma mohou zapojit všichni účastníci TechLabu. Portfolio obchodních strategií analyzované ve videu: Je složené ze strategií Monday Buyer, SMO NDX, MR3000L, MR3000S, DeepDIP a intradenní breakout long/short, jejichž signály jsou k dispozici v Trading Room a které do velké míry kopírují přesně to, co v tradingu sám dělám. Závěr Jak tedy vidíte na praktické ukázce, pustit se do získávání datové gramotnosti se rozhodně vyplatí. Umožní vám to nejen hlouběji porozumět chování vašich strategií a portfolií, ale také objevit nové souvislosti a příležitosti, které by jinak zůstaly skryté. Je jasné, že naučit se pracovat s daty a nástroji jako Python není záležitostí jednoho víkendu, ale spíše během na delší trať. A právě proto jsme na Finančníkovi vytvořili TechLab. Je koncipován tak, aby vás tímto procesem provedl postupně, krok za krokem. Informace dávkujeme v rámci minikurzů a praktických tutoriálu, neustále je k dispozici lektor (Bogdan) pro vaše dotazy a zpětnou vazbu k vašim projektům a kódům. Věříme, že právě tato kombinace postupného učení, podpory a neustálé inspirace je tou nejlepší cestou, jak datovou analýzu a systematický trading skutečně ovládnout. Registrovat se do skupiny Techlab, což vám zpřístupní i celý aktuálně probíhající kurz Datové analýzy pro tradery, můžete na stránce TechLab - zaměřeno na automatizaci a technickou podporu v obchodování.-

- 2

-

-

-

- korelace

- systematické obchodování

- a 2 další

-

Risk je možné řídit řadou cest. Jako nejefektivnější vnímám obchodování portfolia diverzifikovaných systémů. Tedy systémů, které mají spolu navzájem nízkou korelaci. Ovšem v dobách silných tržních propadů se velmi často dočasně i nekorelující systémy začínají chovat dost podobně. A to může být čas zatáhnout za "ruční brzdu" a dočasně omezit systémům kapitál. V dnešním tutoriálu si ukážeme základ, jak toto prakticky otestovat. Tutoriál naleznete v TechLabu zde.

Risk je možné řídit řadou cest. Jako nejefektivnější vnímám obchodování portfolia diverzifikovaných systémů. Tedy systémů, které mají spolu navzájem nízkou korelaci. Ovšem v dobách silných tržních propadů se velmi často dočasně i nekorelující systémy začínají chovat dost podobně. A to může být čas zatáhnout za "ruční brzdu" a dočasně omezit systémům kapitál. V dnešním tutoriálu si ukážeme základ, jak toto prakticky otestovat. Tutoriál naleznete v TechLabu zde. -

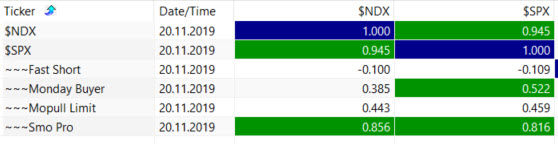

V tomto tutoriálu se budeme věnovat vytvoření tzv. korelační matice. Přehledu korelací našich systémů jak s dalšími systémy, tak s vybranými indexy. Výsledkem práce bude podobný výstup: Tabulka ukazuje denní korelace systémů a indexů za zvolenou periodu. Zeleně zvýrazněné jsou kombinace s vysokou pozitivní korekací. Videotutoriál a kompletní AFL kód naleznete v tomto příspěvku.

V tomto tutoriálu se budeme věnovat vytvoření tzv. korelační matice. Přehledu korelací našich systémů jak s dalšími systémy, tak s vybranými indexy. Výsledkem práce bude podobný výstup: Tabulka ukazuje denní korelace systémů a indexů za zvolenou periodu. Zeleně zvýrazněné jsou kombinace s vysokou pozitivní korekací. Videotutoriál a kompletní AFL kód naleznete v tomto příspěvku.