Prohledat Finančník.cz

Zobrazeny výsledky pro vyhledání 'backtesting'.

Nalezeno výsledků: 933

-

Dobry den, Chcela by som sa informovat, mozno, to tu uz bolo niekde spomenute, avsak ked som pozerala diskusne fora na moju problematiku, tak danne diskusie boli stare z roku 2005 a odvtedy sa urcite vela zmenilo. Potrebovala by som technicku radu v oblasti tradingu. Na internete sa toho pise velmi vela, taktiez sa predava mnozstvo knih, som v tom velmi stratena. Potrebovala by som radu ohladom backtestingu. Backtestujem rucne s pomocou grafov a excelu. Velakrat backtestujem cely tyzden jeden obchodny system a ked je hotovy, napadne ma dalsia myslienka a mozem zase zacat odznova. Vedeli by ste mi odporucit nejaky pocitacovy program, ktory by mi pracu ulahcil? Obchodujem na platforme Ninjatrader 7. Pocula som, ze aj tam sa daju backtestovat obchodne systemy, avsak prostrednictvom kodov. No a toto je tiez dalsia medzera v mojich (ne)znalostiach, ktore potrebujem vyplnit, pretoze neviem kde by som mohla tieto informacie ziskat. Chcela by som sa naucit kodovat vlastne obchodne systemy a myslienky, ktore ma napadnu. Avsak po technickej stranke neviem kde mam zacat. Aky program? Aka kniha? Ako na programovanie v tradingu? Ako na pocitacovy backtesting v tradingu, ked tym nechcem zase ztravit cele tyzdne? Su na toto aj popripade nejake skolenia? Co sa tradingu tyka, nie som zaciatocnik. Ale v technickej oblasti zaostavam a kedze by som chcela doplnit casom do mojho obchodovania aj nove obchodne systemy, ktore by fungovali aj na baze AOS, neviem kde mam zacat. Budem vdacna za akykolvek dobry link, dobru radu, popripade odporucanie na literaturu v technickej oblasti tradingu alebo skolenie, kde by som sa mohla naucit kodovat a testovat rozne systemy, ktore ma napadnu. Dakujem

-

Poctivá příprava a systematický přístup je naprostý základ v obchodování. Jelikož se stále objevuje poměrně dost dotazů týkající se backtestingu, zaktualizovali jsme starší článek na toto téma a rozšířili jej o odpovědi na nejčastěji kladené otázky. Backtesting Backtesting znamená testování strategie na historických datech. Ať již plánujete obchodovat komodity, opce, akcie či cokoliv jiného, backtesting našeho obchodního plánu je první předpoklad k tomu, abychom kdy mohli být v trzích úspěšní. Základem úspěšného obchodování musí být vždy nějaký plán = strategie (tj. soubor pravidel kdy vstupovat, vystupovat, jak pracovat se stop-lossem atd.). Abychom zjistili, zdali má strategie nějaký edge, tj. zdali poskytuje nějakou výhodu, která nám bude vydělávat peníze, musíme ji nejprve otestovat. Samozřejmě bychom mohli strategii testovat "v reálném čase", ale to by bylo velice neproduktivní, velmi časově náročné a dost nesystematické. Proto se strategie nejprve testují čistě na historických datech. Historický vývoj pochopitelně nezaručuje, že systém bude fungovat stejně v budoucnosti, ale historický backtesting, byť je v řadě ohledů "zkreslený" řadou faktorů, nám poskytne spoustu důležitých informací, které k následnému obchodování potřebujeme. Především je to samotný fakt, že systém, který máme k dispozici je funkční. Důležité je samozřejmě jednak samotné zjištění, že systém generuje profity, ale tento fakt je zásadní i z pohledu psychologie budoucího ostrého obchodování. Čím pečlivěji se věnujeme backtestingu, tím větší důvěru máme v to, že daná věc funguje. Toto je velmi důležité. Na trhu existuje velmi mnoho ziskových obchodních přístupů. Důvodem, proč je většina obchodníků není schopna úspěšně obchodovat je skutečnost, že zejména začátečníci nejsou ochotni věnovat čas jejich poctivému backtestování a vůbec nezískají důvěru v to, že daná věc funguje. Následně je při ostrém obchodování vyvedou z míry první ztráty, které naděluje každý obchodní systém. Dalším důležitým výstupem backtestingu jsou informace o charakteru výsledků systémů, které nám říkají, na co všechno se budeme muset při obchodování konkrétního systému připravit. Získáme informace o podstatných parametrech jako je frekvence obchodů, možná série ztrátových obchodů, maximální pokles kapitálu (drawdown), ideální stop-loss, průměrný zisk na obchod atd. Opět - historické výsledky nemohou zaručovat budoucí vývoj, ale takto získané historické výsledky jsou nesmírně důležité. Navíc pomocí pokročilejších taktik můžeme dělat i určité statistické simulace, které nám již hodně napoví o robustnosti našeho přístupu (viz Monte Carlo simulace). Ale i výstup toho nejjednoduššího backtestingu s jednoduchou excelovskou tabulkou mají hodnotu, kterou si málokterý nováček dokáže připustit. Co je u backtestingu podstatné je dostatečný vzorek dat. Ideální je alespoň 100 obchodů pro konkrétní vstup/výstup. Je-li váš obchodní systém složen z různých vstupů, je potřeba si dát pozor, aby každá taktika byla dostatečně zastoupena (tj. ideálně oněch minimálně 100 obchodů). Tj. backtesting je nutné provádět na odpovídající historii dat. Backtesting za posledních 14 dnů či měsíc je naprosto k ničemu. Jak backtesting provádět Konkrétní použitý software a data záleží na typu obchodního přístupu. Ale ať již obchodujete pozičně či intradenně, komodity, akcie, forex nebo opce, je princip vždy stejný. Použijeme příslušná historická data a krok za krokem procházíme náš timeframe a podle indikace našeho obchodního systému zapisujeme do obchodního deníku příslušné vstupy a výstupy v danou hodinu či den. O obchodním deníku jsme již na Finančníkovi psali řadu článků, které si prosím prostudujte v archivu. Obchodní deník je ideální vést v Excelu. Jak konkrétně by měl deník vypadat naleznete v článku Jak si připravit a používat jednoduchý obchodní deník, pokročilou podobu obchodního deníku máme na serveru v podobě excelového J.A.testeru, důležité poznámky k nutnosti vedení obchodního deníku naleznete v článku Jak se nejrychleji naučit umění tradingu (2). Pokud s tradingem začínáte, není třeba na začátku trávit mnoho času nad vymýšlením sofistikovaného obchodního deníku - stačí skutečně jednoduchá excelovská tabulka, do které si budete zapisovat datum, vstup, výstup atd. Uvidíte, že postupem času si sami tabulku budete upravovat podle vlastních představ. Řadu obchodních deníků můžete nalézt také v našem diskuzním fóru (například na této adrese: http://www.financnik.cz/forum/read.php?2,53116,page=1. Konkrétní příklad: pokud se rozhodnete backtestovat systém pro intradenní obchodování (např. náš Finwin prezentovaný mj. v knize Jak se stát intradenním finančníkem), vytvoříte si jednoduchý excelovský obchodní deník, otevřete si historické grafy příslušného trhu, začnete je procházet den po dni, hledat vstupní a výstupní signály a výsledky systému si zapisovat do Excelu. Tento postup je samozřejmě časově náročný, ale jinak to opravdu nejde. Práce tradera spočívá právě v podobných výzkumech. Nejde je přeskočit, ani nějak obejít. Nebudete-li mít backtest své strategie, dříve nebo později "narazíte". To je v základu celá „pointa“ backtestu. Jelikož k tématu padá celá řada „nadčasových“ dotazů, pojďme se na ně odpovědět na jednom místě v rámci tohoto článku: Dotaz: Je dobré backtestovat na historických datech „v reálném čase“? Tj. nechat si trhy „přehrávat“? Řada programů umí historická data „přehrávat“, tj. software nám prezentuje historická data uložená v databázi „jako by“ v reálném čase. Osobně toto řešení nedoporučuji. Je to ztráta času. Backtest je o tom, projít co nejdelší historii grafů a pokud bych si měl „přehrávat“ všechna data byť trochu zrychlená, strávíme s backtestem neúměrně mnoho času. Backtestovat proto doporučuji tak, že v grafu vidím např. celý obchodní den (nebo jeho část v závislosti na zvoleném timeframe) a vyhledávám vstupy a výstupy na takto statickém grafu. Dotaz: Pokud ale dopředu vidím průběh dne, vidím také, jak obchod dopadne a mohu „podvádět“. Backtest pak bude zkreslený. Backtest bude do určité míry zkreslený vždy. Jeho smyslem není v případě diskréční obchodování nalézt nějaký absolutně přesný mechanický plán. Jeho smyslem je nalézt dostatečně robustní přístup, naučit se v trhu pojmenovávat jeho vstupní a výstupní součásti a na relevantním vzorku dat se přesvědčit, že takový přístup funguje. Je zřejmé, že můžeme občas přehlédnout nějaký ztrátový obchod, ale to můžeme kompenzovat např. vynecháním občasného ziskového obchodu. Backtest v případě diskréčního obchodování je skutečně taková „škola“ – první, do určité míry teoretické, osahávání trhů a hledání funkčního modelu. Ale samozřejmě, že k sobě v rámci backtestu musíme být „upřímní“ – nemá smysl si nic nalhávat a např. vynechávat sporné či ztrátové obchody. Tím si škodíme akorát sobě. Příklad: pokud budu mít obchodní plán založen na obchodování formace double-top / double-bottom není smyslem backtestu se naučit tyto formace vyhledávat v reálném čase (tj. obchodovat). Smyslem je nalézt základní pravidla pro stavbu výdělečného obchodního systému postaveného na této formaci. Tj. v rámci backtestu se budu snažit pochopit, jak vypadá pro mně funkční formace, jaký stop-loss budu potřebovat a kde bude nejlepší jeho umístění. V rámci backtestování naleznu parametry jako minimální RRR pro umístění profit targetu a samozřejmě si budu vyhodnocovat systém jako celek. Bude mě zajímat frekvence obchodů, drawdown, průměrný zisk na obchod a podobně. Na základě těchto parametrů se pak mohu rozhodnout, zda-li je pro mě systém zajímavý i v případě, že bych v reálném obchodování dosahoval řekněme o 30% horších výsledků. Pokud ano, mohu pokročit k papertradování systému. Pokud nebudu mít fázi backtestu za sebou, naprosto nevím, zda-li např. zmíněná ukázková formace DT/DB může fungovat a co od ní očekávat. Pokud se s takovým přístupem vrhnu do paper-tradingu nebo skutečného obchodování a budu-li navíc naprostý nováček, mohu dopředu počítat s tím, že jsem si zvolil tu naprosto nejtěžší cestu kdy nejen, že budu bojovat se všemi psychologickými démony, ale navíc mě budou hryzat i naprosto nejzákladnější otázky typu – funguje vůbec to, co obchoduji? A to je právě smyslem backtestu – postavit si základní kameny důvěry v to, co dělám. Pokud mám v backtestu dlouhodobě stabilní výsledky, neřeším zda-li „to“ funguje, ale jak v praxi dosáhnout podobných výsledků jako mám v backtestu a to je ohromný rozdíl... Dotaz: Backtestujete stále i jako zkušení obchodníci? Samozřejmě, pokud zkoumám nějakou novou strategii, nebo inovuji svůj obchodní přístup, vždy si jej alespoň částečně backtestuji. Dnes již nedělám tak rozsáhlé backtesty jako dříve, protože vždy spíše drobně inovuji své stávající techniky, ale pořád je pro mě výrazně snazší otestovat si myšlenku během pár dnů na historických datech, než se ji věnovat v reálném čase několik týdnů a pak zjistit, že to nebyla v principu životaschopná myšlenka. Dotaz: Není ruční backtestování ztráta času? Proč nepoužít počítač? Obchodník se musí rozhodnout, zda-li bude obchodovat tzv. diskréčně nebo mechanicky s použitím počítačů – podrobně viz tento článek Mechanický vs. diskréční přístup k obchodování. Pokud chcete profitovat jako diskréční obchodníci (což je třeba způsob obchodování Finwinu, nebo na základě různých cenových formací, o kterých se často diskutuje v našem diskuzním fóru, je základem profitů „nakoukání“ trhů a daných formací. V tom má obchodník potom svůj edge, svoji konkurenční výhodu. A toto nelze obejít použitím počítačů, protože cit pro trhy se nedá naprogramovat. Dotaz: Je možné, abych si v rámci backtestu zakreslil v datech určité vstupní formace, potom uzavřel platformu a při dalším otevření vypadal graf jinak a tudíž i vstupní formace byly jinde? Takový backtest přeci nedává smysl... Takový backtest skutečně smysl nedává a je třeba odstranit příčinu takového chování sofware. V zásadě může být chyba například v tom, že je v software nastaveno „hrubé rozlišení“ pro ukládání dat (např. vteřinový timeframe) a přitom pro zobrazování grafů používáte velmi jemné tickové grafy. Důležité je také chápat, jak jsou vytvářeny tzv. Volume grafy, které často obchodníci používají. Grafy jsou skládány od určitého data „tick po ticku“ a pokud mám v platformě nastaveno, že např. grafy budou zobrazovány za posledních např. „500 úseček“ a graf si otevřu v jiný den, budou pokaždé grafy počítány od jiného dne a hodiny a tudíž mohou vypadat trochu jinak... Jiným důvodem může být zdroj dat, kdy někteří brokeři (např. IB) poskytují backfill v horším „rozlišení“, než data v reálném čase. Pokud mohu poradit, na začátek je dobré se držet takzvaných „časových timeframe“ jako jsou např. klasické tříminutové grafy. V této oblasti by se neměly žádné problémy vyskytovat. Grafy využívající každý tick (jako tickové, volume nebo range bary) jsou skutečně náročné na zdroj dat a jejich zpracování a není dobré s nimi začínat bez znalostí toho, s čím pracuji. Dotaz: Když budu v backtestu papírově vydělávat, mohu podobné výsledky očekávat v reálu? Backtest na historických datech samozřejmě neřeší vše a určitě negarantuje, kolik budete v budoucnu vydělávat. K tomu je ještě dlouhá cesta. Ale je to absolutně nezbytný základ k tomu, abyste se mohli pustit do dalších kroků. Pochopitelně, že je mnohem snazší vyhledávat obchodní příležitosti na historických grafech; v reálném obchodování vstupují do hry další velmi podstatné faktory (zejména psychika obchodníka), které dokáží výsledky velmi negativně změnit, ale pokud nemáte základ v podobě historických backtestů, informací o charakteru systému, důvěře v testované taktiky, nemáte jednoduše vůbec na čem stavět. Je to podobné jako v běžném životě. Školy a praxe jsou také velmi rozdílné, ale bez určitého vzdělání a pochopení určitých zásad prostě v praxi budete úspěšní jen velmi těžko, byť je toho samozřejmě ještě mnoho, co se musí člověk naučit, aby mohl být skutečně úspěšný. Dotaz: Jak dlouho bych měl backtestovat? Pokud se budu backtestování věnovat rok, bude to stačit? Backtestování (a papertradování) je pouze „přípravná fáze“ poznávání trhů. Obchodování (a intradenní obzvláště) vás nenaučí nic jiného, než samotný trading s reálnými penězi (na který však musíme být teoreticky připraveni). Fáze backtestingu by neměla trvat věčnost, je třeba se posouvat dopředu. Člověk si také často kolotoč backtesting – papertrading – trading projde několikrát tak, jak postupně objevuje nové a nové faktory, se kterými na začátku nepočítal. Proto doporučuji se prvotnímu backtestingu věnovat systematicky např. maximálně měsíc a jen co získáte první konkrétní představy o funkčnosti strategie, tak se vrhnout na fázi papertradingu. Papertrading Druhá fáze "učení" spočívá v praktické aplikaci toho, co jsme v rámci backtestu nalezli jako funkční. Ale již "v reálném čase". Papertrading je tedy "simulované obchodování". Taktiky, které jsme si osvojili v rámci backtestu zkoušíme aplikovat "naživo". Ale nikoliv s reálnými penězi, ale v simulovaném prostředí. Celá řada věcí najednou vypadá pochopitelně jinak. Grafy se hýbou, nevíme "co bude následovat" atd. Dnes jsou technologie tak daleko, že papertrading můžeme většinou provádět ve stejných programech, ve kterých budeme později zadávat živé příkazy, ale v určitém "simulovaném režimu", tedy bez skutečných peněz. Samozřejmě o všech našich vstupech a výstupech si stále vedeme obchodní deník. A dokonce by měl být podrobnější, než v rámci backtestu. Osobně si do deníku dělám různé poznámky, které mě vedly k danému obchodnímu rozhodnutí, případně jaké jsem měl pocity v průběhu otevřeného obchodu atd. To je velmi důležité pro pozdější živé obchodování. Je-li pro úspěch v obchodování něco nejpodstatnější, tak je to precizní evidence. Všichni děláme chyby a uvidíte, že v obchodování jich uděláte více, než jste si kdy mysleli. Co je však důležité, je se z chyb učit! A to můžeme jen díky důkladné evidenci všeho co děláme. Osobně si všechny své obchody zaznamenávám také do grafu, jejichž obrazovky si ukládám a později procházím (sám pro to používám program Snagit). Nemohu zde snad ani více zdůraznit, že právě podobná evidence byla to jediné, co mě v tradingu kdy posunulo vždy dopředu. Časem budou přicházet různé otázky, vylepšení atd., na které můžete nalézt odpovědi právě ve vaší pečlivé evidenci. Své výsledky v papertradingu si samozřejmě budete porovnávat s výsledky z backtestingu a uvidíte, zda-li jsou podobné nebo se liší. Pokud se liší, měli byste přijít na to proč a postupně rozdíly odstraňovat. V rámci papertradingu budete pilovat postupně také různé nuance, které byly v backtestu hodně nepřesné - např. se učit, kdy neobchodovat díky malé síle trhu atd. Zejména ze začátku samozřejmě spousta budoucích obchodníků přijde na to, jak původní zbacktestovaný systém výrazně vylepšit nebo dokonce změnit. Potom se kolečko opakuje - nový systém je třeba důkladně zbacktestovat a poté papertradovat. Jistě, zpočátku může celé takové kolečko trvat měsíce (papertradingu byste měli dát alespoň cca 2 měsíce např. v intradenním obchodování, vše samozřejmě závisí na frekvenci obchodů), ale na druhou stranu - celý proces testování kromě malých výdajů za data a software nic nestojí a je to mnohem levnější, než bez jakýchkoliv zkušeností odevzdat své úspory úplně zbytečně trhu. Opět - papertrading se pochopitelně liší od reálného obchodování především proto, že dokud neriskujete skutečné peníze, nevstupuje do hry psychika, která dokáže být velký oříšek. Ale vše záleží na vašem poctivém přístupu k přípravě. Budete-li v přípravě dostatečně systematičtí, budete mít v trzích šanci. Pokud si uděláte poctivý (myšleno poctivý, nikoliv že jste "tak jako" otestovali pár myšlenek během týdne a máte pocit, že je vám vše jasné) backtest a papertrading a budete "papírově vydělávat", máte základy, na kterých můžete stavět. Jakmile se pustíte do ostrého obchodování, můžete porovnávat, v čem děláte chyby (např. unáhlené výstupy, nesmyslné vstupy atd.) a případně se znovu vracet k backtestu a papertradingu a s co nejmenšími ztrátami tak postupovat vpřed. Bez podobného přístupu se zařadíte jen mezi tu ohromnou masu amatérů, kteří se vrhají do trhů bez dostatečné přípravy, najednou zjistí že "jim to nefunguje" a viní všechny kolem sebe - zdroj od kterého získali obchodní systém, brokera pro nefunkčnost jeho platformy nebo nejlépe všechny okolo. Kdy se pustit do obchodování s reálnými penězi? Samozřejmě záleží na každém, kolik má k dispozici financí, jaké má již zkušenosti např. s jinými typy obchodování atd. Můj názor je ten, že by obchodník měl být v rámci intradenního obchodování alespoň měsíc profitabilní v rámci papertradingu. Pokud nedokážete být konzistentní měsíc při papírovém obchodování , je zbytečné riskovat reálné peníze. Na druhou stranu je zbytečné reálný trading oddalovat dlouhé měsíce. Pokud vám strategie dobře vychází v backtestu, dokážete ji obchodovat úspěšně „na papíře“, je dobré se posunout dál – opatrně do reálných trhů. V této fázi je dobré se připravit na to, že začne působit psychika a věci často fungují zcela jinak než při paper tradingu. Je proto dobré si na první zkoušku vyčlenit jen část účtu – pro intradenní obchodování např. 10% účtu (samozřejmě záleží na typu strategie, velikosti účtu atd.) a pokud můj drawdown dosáhne této hranice, pak přestat na čas obchodovat vrátit se zpět k papertradingu. Ten bude v této fázi zase o trochu realističtější – je čas zanalyzovat, co se v reálném tradingu nedařilo, zapracovat na psychice a postupně se posouvat vpřed stejným stylem jako dosud. Většinou nějakou dobu trvá, než si najde obchodník styl, který mu vyhovuje, ale pokud bude mít vaše cesta naznačené obrysy, tak se v rámci tradingu budete posouvat viditelnými kroky vpřed.

-

Jelikož se řada obchodníků začala na Finančníkovi věnovat kromě komoditního intradenního a pozičního obchodování také obchodování opcí, pojďme se zastavit u důležité otázky - jak a čím backtestovat našestrategie na opce? Řadu opčních strategií, především těch příjmových, mají obchodníci postaveny na základních statistikách pohybů trhů a v podstatě je umísťují do trhu pravidelně např. každý expirační měsíc. Aby bylo možné si připravit konkrétní obchodní plán obsahující mimo jiné prvky jako kdy ukončit ziskovou pozici, kdy ukončit ztrátovou pozici atd., je třeba strategie testovat. Samozřejmě to lze v reálném čase zdarma např. na demoúčtu, ale mnohem efektivnější a rychlejší je to s použitím historických dat stejně jako u jiného typu obchodování. Bohužel ceny opcí jsou svou podstatou (mnoho strike, různé expirační měsíce, další důležité parametry) mnohem komplexnější než samotné ceny trhů a backtest je tak výrazně hůře cenově dostupnější než v případě testování strategií na samotném podkladovém aktivu (akcie, komodity). Jelikož je toto téma velmi důležité, přinášíme zde několik praktických tipů s našimi zkušenostmi, které vám mohou výrazně urychlit vaše vlastní zkoumání. Historická opční data pro akcie a ETF Většina opčních obchodníků se patrně soustředí na prostředí akcií, akciových indexů a ETF (Exchange traded funds - fondy chovající se jako příslušné indexy, které je možné obchodovat jako běžné akciové tituly). Opce lze samozřejmě obchodovat i na futures, ale tyto opce mají menší likviditu a často tak horší cenu a plnění. Proto se pojďme nejprve podívat samostatně na tuto oblast. Samostatná historická data Historická data včetně nástrojů pro jejich analýzy lze dnes samozřejmě získat v podobně specializovaných opčních platforem (viz dále). Ty jsou však vesměs hodně drahé a začínající opční obchodník tak může uvažovat o vlastní analýze dat např. pomocí Excelu nebo nějaké vlastní databáze. Zde jen pozor na skutečně obrovské množství dat, které je nutné zpracovávat, tato cesta se vyplatí patrně jen v případě, že se budete zaměřovat na analýzu pouze několika titulů (např. indexů, což je ostatně cesta, kterou jde řada zkušených obchodníků). Historická data opcí lze na internetu nakoupit na řadě míst. Osobně jsem "rešerši" věnoval hodně času a pro mě nejzajímavější služba z pohledu cena/kvalita/výkon vychází nejlépe server iVolatility.com. Zde je k dispozici, kromě řady nejrůznějších skenerů, analytických nástrojů a kalkulátorů, také databáze historických cen, ze kterých je možné stahovat v CSV formátu ceny titulů, které nás zajímají (blíže viz http://www.ivolatility.com/data/data_download_intro.html). Jde o EOD opční ceny, což je tak jako tak pro individuální analýzu jediný vhodný formát, protože intradenní data by už byla opravdu neskutečně rozsáhlá. Na výběr posyktuje iVolatility.com několik formátů dat, z pohledu běžné analýzy je patrně nejzajímavější "Individual Options Contracts Volatilities" - databáze, která obsahuje u jednotlivých titulů EOD ceny všech strike plus informace o IV a greeks. Tedy vše, co potřebujeme pro příslušnou analýzu. Cena jednoho roku takto kompletních opčních dat vychází podle trhu na cca 9 dolarů - kompletní historii např. často obchodovaných titulů jako jsou SPY, QQQQ, IWM atd. můžeme pořídit za pár desítek dolarů. Získaná data budou praktická samozřejmě pouze pro obchodníky, kteří je dokáží zpracovat v nějaké databázi. Pokud hledáte data pro tyto účely, může být ivolatility.com zdroj, který hledáte. Historická data včetně nástrojů pro backtesting Historická data jsou jedna věc, nástroj pro jejich analýzu věc druhá. Pokud nemáte vlastní nástroj pro historickou analýzu dat, budou vám samotná data k ničemu a potřebujete k nim nástroje, které budou automaticky data prohledávat, umožňovat zadávání simulovaných příkazů pro obchodování opcí, jejich analýzu, krokování v historii atd. Na trhu opět existuje několik nástrojů, ale připravte se na to, že čím dokonalejší a profesionálnější řešení, tím hlouběji sáhnete do peněženky. Pokud se na problematiku podíváme z pohledu vynaložených investic, pak jeden z nejdostupnější nástrojů je Optinetics Platinum. Je to čistě webová služba (tj. pracuje se výhradně v prostředí internetového prohlížeče), obsahující řadu analytických opčních nástrojů, skenerů a z pohledu našeho článku také důležitý backtestovací modul. Platinum obsahuje historická denní data opcí (EOD) a uživatel si může nastavit libovolné aktuální nebo historické datum, ke kterému se data v systému nastaví k příslušnému obchodování. Optinetics Platinum - v horním rohu systému lze nastavit referenční datum, ke kterému se vztahují ceny dostupné pro všechny použité nástroje. Obchodník tak může snadno "krokovat historii". Klikněte pro kompletní screenshot. V systému jsou dostupné všechny běžné obchodované trhy a obchodník tak může poměrně snadno bactestovat své strategie. Obchoduje-li např. strategii IC tak že obchod otevírá vždy např. 4 týdny před expirací, může se v programu pohybovat po příslušných datech, zadat svůj příkaz, zanalyzovat pozici (k dispozici jsou poměrně pokročilé risk grafy vč. různých časových průběhu), otevřít simulovaný obchod, sledovat jeho vývoj krokováním po příslušných dnech. Dostupnost pouze EOD dat samozřejmě přináší určité "zkreslení", neboť v reálném obchodování bude možné dosahovat např. lepších cen plnění, ale pro základní backtest je takové řešení dostatečné. Výhodou pro Platinum je cena řešení - v nejlevnější verzi Expres lze službu využívat za 90 dolarů měsíčně či 995 dolarů za rok. V této ceně je jak samotný software, tak data. Program je možné vyzkoušet na 14 dní zdarma. Další (podstatně dražší) alternativou je program OptionGear (http://www.optionetics.com/tools/software/optiongear/). Program jsme osobně netestovali, ale měl by mít podobou funkcionalitu jako Platinum s tím rozdílem, že jde o samostatný program provozovaný na lokálním počítači. Cena ale nahrává web prostředí Platinum, OptionGear stojí 3995 dolarů (v ceně je 12 měsíců EOD opčních dat a samozřejmě historická databáze) a to je již cena poměrně zbytečně dost vysoká (např. i v porovnání s OptionVue - viz dále). Pomyslným králem pro opční analýzy a samozřejmě backtestu je OptionVue (www.optionvue.com). Jde o profesionální řešení, které nabízí prakticky všechny možnosti pro práci s opcemi - od skenování, pokročilých analýz po podrobný backtest. V rámci backtestu jsou v OptionVue k dispozici nejen EOD ale také intradenní opční data. Backtestovací modul umožňuje samozřejmě jednotlivé obchody podrobně analyzovat, simulovat pomocí krokování, přizpůsobovat a vyhodnocovat. Ovšem za poskytnuté funkce je třeba si dostatečně zaplatit - program se prodává za 1495 dolarů (standardní verze), pro testování je třeba přikoupit backtrader modul za 400 dolarů a přístup k příslušným datům (stovky dolarů ročně podle zvoleného plánu). Další pravidelné poplatky se platí za aktuální data. Podrobnosti viz http://www.optionvue.com/storelist_software.aspx, program je možné získat za 49 dolarů v měsíční zkušební verzi. Historická opční data pro futures Osobně obchoduji opce na akcie a především EFT, kde je díky větší likviditě a více opčním burzám často výrazně "férovější cena" a lepší plnění než u futures opcí, ale pochopitelně také opce na komoditní kontrakty jsou zajímavé pro řadu obchodníků. Téma nástrojů pro backtesting by si patrně vyžádalo rozsahem samostatný článek, tak pouze jeden konkrétní tip. Jelikož řada zdejších futures obchodníků používá analytický software Gecko TnT (http://www.financnik.cz/komodity/recenze-sw/track-n-trade-pro-4.html), hodí se připomenout, že i do tohoto programu lze získat od výrobce plugin pro práci s opcemi, včetně historických cen. Prostředí není v žádném případě tak sofistikované jako u specializovaných opčních platforem, ale o to příznivější je cena. Samotný plugin stojí 187 dolarů (včetně dlouholeté historie opčních cen), aktualizace dat stojí od 15-20 dolarů měsíčně podle délky předplatného. Opční plugin Gecko TnT, klikněte pro zvětšení. Program obsahuje EOD historické ceny opcí. A to buď skutečné, nebo teoretické (zejména u starších grafů jsou především teoretické ceny, které lze snadno odlišit indetifikační hvězdičkou u příslušné ceny). Pro orientační zkoušení různých opčních strategií nicméně jistě dostačující. Možnosti programu jsou samozřejmě výrazně omezené oproti vyspělým opčním platformám. Nicméně Gecko TnT obsahuje velmi jednoduchý opční kalkulátor s risk grafem pozice v čase a především možnosti "krokování" historickými grafy a zadávání různých opčních příkazů a následné sledování vývoje pozic. Prostě vše v jednoduchém stylu, který je programu vlastní i v oblasti technické analýzy grafů. Opční plugin (včetně historie dat), lze získat jako trial verzi na měsíc zdarma. Závěr Dnešní článek měl pomoci nasměrovat obchodníky, kteří hledají nástroje pro historické testování svých opčních strategií. Věřím, že existují i další nástroje a pokud máte praktický tip či zkušenost, podělte se prosím v diskuzi. Jak je jistě z článku patrné, zvolený nástroj a přístup bude v každé situaci vycházet z očekávání a zkušeností každého obchodníka. Backtest jakékoliv strategie je podle mého názoru nezbytný, ale vynaložené prostředky by měly reflektovat aktuální zkušenosti a obchodní aktivitu. Pokud s opčními strategie začínáte, může být zajímavý zmiňovaný Optinetics Platinum. Službu lze provozovat za stále přijatelný peníz i v době studování trhů a kdykoliv lze zakoupit dražší řešení v situaci, kdy obchodník ví co přesně potřebuje a vynaložené prostředky budou mít odůvodnitelnou návratnost.

-

Je radost vidět, že se stále více začínajících traderů pouští do poctivých backtestů svých obchodních strategií. Na posledním setkání v Praze bylo patrné, že takový přístup přináší velmi mnoho pozitivního. Pojďme se tedy dnes nad backtestováním ještě trošičku pozastavit a shrnout si pár rad a tipů. Koncept backtestingu by měl být všem již zcela jasný, několikrát jsme celou záležitost popisovali na www.financnik.cz, a zrovna tak jsme i proces backtestingu rozebírali na všech našich seminářích. Jenom pro rychlé zopakování - obchodník, který se vrhne do backtestování svého obchodního systému, by si měl poctivě zapisovat v rámci každého obchodu provedeného na historických datech následující údaje: • datum a čas vstupu • vstupní formace/pattern/signál (ZLR, Ghost, .... nebo cokoliv jiného) • vstupní cena • metoda výstupu (někteří obchodníci mohou pracovat i s celou řadou výstupů) • výstupní cena • profit/ztráta • hodnoty MAE a MFE (skutečně důrazně doporučuji zapisovat u každého obchodu – tyto údaje se mohou v budoucnu velmi hodit pro další analýzu ideálních PT a SL) Různí obchodníci samozřejmě zaznamenávají i další údaje, výše zmíněné by však měly být zcela prvořadé. Nyní tedy pojďme k několika dalším praktickým radám a tipům: Používejte data, se kterými budete chtít obchodovat Smutnou realitou v tradingu je, že data od různých poskytovatelů mohou být bohužel trochu rozdílná. Nejedná se většinou o dramatické rozdíly, ale obecně platí, že čím menší time-frame, tím větší mohou rozdíly být. Na dvouminutových grafech a méně mohou být již rozdíly citelné. Zrovna tak mohou mít různé zdroje rozdílné volume – toto platí obzvláště pro intradenní obchodování. Někteří brokeři volume různým způsobem průběžně „dopočítávají“ a nepoužívají pro distribuci svým klientům přímo údaje z burzy. Je tedy důležité backtestovat na datech z takového zdroje, se kterým budete v budoucnu obchodovat. Pokud například plánujete obchodovat s pomocí Interactive Brokers a SierraChart, pak je potřeba využívat historická data pro backtest právě z tohoto zdroje. Jestliže ale například budete pro obchodování používat Esignal, je třeba backtestovat právě na datech od Esignalu. Podstatně lepší situace vás čeká v případě pozičního obchodování – zde jsou rozdíly v EOD (End-of-day) datech pouze minimální a případný přechod z jednoho zdroje dat k druhému by neměl mít jakýkoliv efekt. Pro backtest pozičních dat rozhodně může posloužit jako spolehlivý zdroj například Gecko Track´n´Trade. Vytvořte si dostatečně veliký vzorek Abyste věděli, zda-li systém funguje a jaké má parametry, nutně potřebujete dostatečný vzorek dat – tj. backtestových obchodů. Naprosté doporučené minimum je alespoň 100 obchodů – menší vzorek dat může mít nedostatečnou vypovídající hodnotu o tom, jak se obchodní systém chová, co od něho očekávat atd. V případě intradenního obchodování doporučuji backtestovat minimálně 6 měsíců nazpět, ideálně rok. Menší období může být silně zkreslující. Pokud například budete backtestovat pouze na 1 měsíci dat, můžete dojít k závěru, že systém funguje velmi dobře a další měsíc čelit výrazné, zcela nečekané ztrátě... Takové situace pak začínající obchodník většinou nese velmi špatně a přitom jim lze předejít právě dostatečným backtestem, na skutečně silném vzorku dat. A naopak nemá příliš smysl backtestovat příliš dlouhodobě – trhy se totiž neustále mění, převážně jejich range a volatilita. Proto strategie tak, jak ji hodláte obchodovat nyní a jak vám dobře fungovala v backtestu za poslední 2 roky nazpět, nemusí nutně fungovat stejně dobře 3 roky nazpět, kdy měl například trh ER2 podstatně menší denní range a tudíž bylo v té době třeba obchodovat s trochu jinými parametry (převážně co se stop-lossu a profit-targetu týče). Strategii rámcově otestujte i na jiném trhu, abyste měli přehled o robustnosti Podmínkou je samozřejmě backtestovat strategii na tom trhu, který budete chtít v budoucnu obchodovat. Velmi dobré je však rámcově otestovat stejnou strategii i na jiných trzích, resp. alespoň na jednom dalším trhu. Takový backtest vám totiž dá dobrý obrázek o případné robustnosti vašeho obchodního systému: pokud jsou i v jiném trhu čísla pozitivní, máte s vysokou pravděpodobností silnou strategii. Je ale třeba počítat s tím, že pro jiný trh bude často nutno backtestovat s lehce jinými parametry, přizpůsobenými právě danému trhu. Pokud například testujete strategii na trh ER2, pak doporučuji stejnou strategii backtestovat i na trhu YM, avšak s přibližně polovičními profit-targety a stop-lossy. Není třeba, aby v druhém trhu strategie nabízela tak dobré výsledky jako v trhu, který budete se strategií obchodovat – je však třeba vědět, že obecně strategie jakožto koncept funguje i na jiných trzích, byť jen rámcově. Takové zjištění i velmi posílí obchodníkovu víru v danou strategii. Dělejte si poznámky o „stavu trhu“ Velmi užitečné je psát si v rámci backtestu i „stav“ trhu u každého obchodu. Většinou se jedná o poznámku typu „silně trendující trh“, „normálně trendující trh“, „slabě trendující trh“, nebo „trh jdoucí do strany“. Takovéto poznámky vám totiž mohou pomoci zpětně vyhodnotit, v jakém druhu trhů dosahuje váš systém nejlepších výsledků a na základě takových zjištění ještě strategii trochu poupravit. Vědět konkrétně pro jaký stav trhů je váš obchodní systém stavěný je velmi důležité! Některé systémy nadělují profity v trendujícím trhu a v chopu tvrdě selhávají, jiné obchodní systémy (nebo konkrétní obchodní patterny) právě naopak. A zrovna tak některým systémům více sedí silně trendující trh, jiným jen „běžně“ trendující trh. Zapište si i den (umí excel) a udělejte srovnávací analýzu A ještě jeden tip na závěr: u každého obchodu si zapisujte konkrétní den v týdnu. Program Excel vám takovýto údaj dokáže s pomocí jednoduché funkce odvodit přímo z data obchodu, které si při backtestu do Excelu zaznamenáte. Při zpětné analýze totiž můžete tu a tam dojít k velmi zajímavým závěrům, že některé vstupní formace fungují lépe nebo hůře konkrétní den v týdnu. Můj systém například čítá celkem 6 patternů, přičemž jeden z nich dlouhodobě vykazuje ztrátovost při obchodování v pondělí, proto tento pattern v pondělí neobchoduji! Proč právě v pondělí nefunguje a další dny v týdnu ano nevím, má statistika však hovoří jasně, a to je jediné, co mě zajímá. Skutečně však často platí, že ne každý den v týdnu je stejný a dokonce i v rámci konkrétních kalendářních dnů se dá najít celá řada nuancí, se kterými se dá případně obchodní systém ještě trochu vylepšit! Backtest pak provádějte skutečně poctivě, nesnažte se „šidit“ obchody tak, že tu a tam vypustíte nějaký ztrátový a tu a tam naopak přidáte nějaký ziskový, který však z pohledu vašich pravidel vstupů není zcela jednoznačný. Je skutečně třeba vytvořit o systému co nejreálnější obrázek – jenom tak se v budoucnu můžete vyhnout celé řadě nemilých a nečekaných překvapení.

-

Trading, ať už je to na akciovém, komoditním nebo měnovém trhu, vyžaduje stále sofistikovanější nástroje a postupy, aby trader mohl konkurovat a zůstat o krok napřed před trhem. Jeden z nástrojů, který získal značnou oblibu v oboru tradingu, je programovací jazyk Python. Python je programovací jazyk, který je známý svou čitelností a pružností, což z něj činí ideální volbu pro rychlé prototypování a vývoj komplexních algoritmů. Profesionální trader může využívat Python k analýze dat, backtestingu obchodních strategií nebo dokonce k automatizaci svých obchodů. Díky široké škále knihoven, jako jsou Pandas pro manipulaci s daty, NumPy pro výpočty nebo QuantConnect pro backtesting a obchod, může trader snadno a rychle vytvářet nástroje a aplikace přizpůsobené jeho specifickým potřebám. Python rovněž umožňuje snadné propojení s různými datovými zdroji, od tradičních databází po real-time streamingové služby. Toto umožňuje traderovi mít vždy aktuální informace a rychle reagovat na měnící se tržní podmínky. Navíc, díky komunitě vývojářů, která za Pythonem stojí, je zde obrovské množství dostupných zdrojů, tutoriálů a knihoven, což umožňuje traderům neustále se zdokonalovat a rozšiřovat své schopnosti v oblasti programování a analýzy dat. Na Finančníkovi vytváříme v Pythonu všechny skripty, které nám slouží k analýze dat a obchodování. Aplikace Trading Room je vytvořena v Pythonu a také náš autotrader. Jak se naučit skriptovat v Pythonu od nulových znalostí (sami nejsme programátoři) vyučujeme průběžně v TechLabu. Oficiální stránka Pythonu: https://www.python.org/

-

Backtesting

příspěvek: stranger odpověděl na příspěvek uživatele Poof ve vláknu Knihy a ostatní software

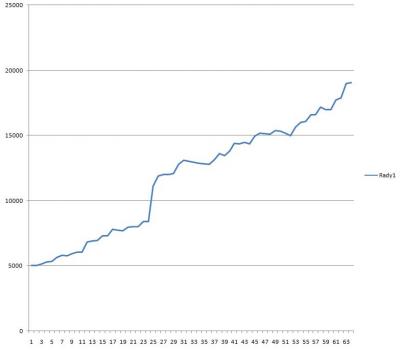

mikky182 mas tiez zaujimavu metodu ako na to. Podla mna pustat sa do paperu je zbytocne ak este len backtesting nefunguje. A ja som kvoli tomu backtestoval backtest aby som zistil ci som to nepreoptimalizoval a pripadne ked sa pustim do paper tradingu tak aby som z niecoho vychadzal. Predsa len paper je zdlhavy proces. Ja viem ze existuje replay v ninja co je fakt super vecicka, ale to neje pravy paper. Tam si to clovek pusti niekolko nasobne a vynechavaju sa vsetky emocie ktore pri beznom obchodovani prudia a udieraju velkou silou v podobe nedodrziavania planu a podobne. Predsa len je to neporovnatelne. Cize preto som zvolil takuto metodu ze nie backtesting > paper. Ale backtesting > dalsi backtesting toho isteho a samozrejme > potom paper. Ale kto vie, mozno este urobim o par mesiacov aj 3 backtesting toho vsetko co som backtestoval. Cim viac toho dostaneme na svoju stranu tym sa nam bude paper robit lepsie. Lebo ked uz robit paper, tak jedine realny a nie replay urychlene pustanie dat. Neviem ako vy, uz som spominal minule, ale ked sa clovek do toho vlozi, normalne citi emocie pri paper tradingu. Na paper sa pustim az o par mesiacov. nemam sa kam ponahlat, ale tiez nechcem preslapovat na mieste. lucifer66 ja mam postaveny system na uplne jednoduchom paterne, ktory som prevzal a modifikoval o 180 stupnov. ten patern je ten ako zakreslujes HL, HH, potom LH a LL? uz neviem z coho vychadza original lebo ja som si to pretvoril vo svoj system a taktiez pouzoivam ine skratky a aj plno dalsich novych vyrazov som si vytvoril ktore pouzivam v OP. Tie pouzivam ine metody pri zvysenej volatilite a podobne. ale v konecnom dosledku vychadza moj system z toho ako pisem hore. Mam rad robit veci jednoducho a efektivne nijak si to nekomplikovat, takze preto som skoncil u uplne lajickom jednoduchom Obchodnom systeme. Risk mam definovany na 7 tickov. pri ES. Prikladam obrazok krivky z prveho backtestingu, je tam priebeh prveho mesiaca, celkovo presne 30 dni. pociatocny kapital 5 000 $ a obchodovany 1 contract. Druhy backtesting so zapojenim tych poznatkov co som sa naucil pocas prveho je lepsi o niekolko desiatok percent.

-

Dobrý den, protože jsem nikde na foru nenašel o tak skvělém programu jako je NT vlákno o programování, založil jsem jej zde. Jistě většina z vás na toto již narazila, jak programovat strategie pro backtesting v NT. Já se o to pokouším nyní a není mi jasné, jak vytvořit složitější kontrolu grafu programem. Konkrtétně třeba aby program rozpoznal, kdy dojde k vytvoření patternu V. Nevím jak přesně definovat hodnoty. Řekněme že podmínka na grafu CCI 14 je splněna, tak aby program vyhodnotil podmínku na CCI 50, která by měla vypadat asi nějak takto: Pokud je nyní nějaká hodnota, prověř, zda předchozí bar byla hodonota nižší a ještě jeden bar opět vyšší. Tím by měl vzniknout obraze V. Pak ještě aby script zkontroloval, zda tyto hodnoty nepřekročili jistou mez, kterou si definuji v závislosti na patternu. Máte někdo prosím s tímto zkušenost a lze toto vytvořit v NT? Případně má li někdo toto vytvořeno, je možné script někam umístit na ukázku a vyzkoušení? Díky Jirka

-

Backtesting

příspěvek: Lubos7808 odpověděl na příspěvek uživatele Poof ve vláknu Knihy a ostatní software

Zdravím všechny, prosím o pomoc v začátcích. Jsem začínající trader. Rád bych se věnoval intradennímu obchodování pomocí sledování orderflow. Mám jen teoertické znalosti z tohoto serveru, praxi žádnou. Prosím o odpověď na následující otázky: 1) když si stáhnu a nainstaluji 14-denní trial verzi Sierra Chart, můžu si uložit na PC historická ticková data různých komodit a s těmi potom backtestovat v SC? Jinými slovy, lze na backtesting používat SC i bez nutnosti placení balíčků? 2) Pokud ano, je možné tyto data přehrávat a mít možnost zobrazit footprint a DOM? 3) Pokud ne, je nějaká jiná možnost, jak bezplatně (nebo levně) backtestovat na historických datech obchodování intradenních trhů pomocí sledování orderflow? 4) V tuto chvíli jsem rozhodnutý, že bych v budoucnu začal se SOLtraderem (Striker). Je možné již na backtesting tento SW používat jako poté na papertrading nebo livetrading? Myslím tím, už během přehrávání historických dat při backtestingu zadávat příkazy přes DOM na SOLu, vedle sledovat footprint na SC ... Prostě tak, abych měl stejné "vizuální" podmínky jako při dalších krocích. Díky za případné rady nebo vyvedení z omylů ... Luboš -

Diskuze k článku: Petrovy postřehy z cesty k algoritmickým strategiím

příspěvek: flakac odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Eubie Napsal: ------------------------------------------------------- > @flakac: A jaký jste měl důvod k tomu začít psát Chtěl jsem pro trading využít to co umím, t. j. statistiku, a najít pro sebe výhodu. Dnes se tomu říká statistická arbitráž. Ale těžce jsem narazil. V retailových platformách kromě nějakého setu indikátorů není NIC. Rozhodovací stromy, SVM, Naivní Bayes, neuronové sítě, nic, žádný z algoritmů strojového učení kterých je spousta, není implementován. Transformace časových řad do nějaké "rozumné" podoby v něčem jako je Metatrader, který dosud nezná vícerozměrná pole, nemá funkce pro násobení matic, atd. atd - ZAPOMEŇTE. Zbývá pokusit se o online export dat z retailové platformy do nějakého prostředí kde probíhá výpočet a import výsledků zpět. Že by s něčím takovým počítali soudruzi tvůrci? Vždyť to není potřeba. Platformy jako Metatrader, Ninjatrader, TradeStation jsou přece dokonalé, tam je všecho a využívá je 99.99% traderů k plné spokojenosti... Takže se člověk na různých forech dočte o krkolemnostech které začínají psaním vlastních DLL a končí dešifrováním proprietárních formátů ukládání souborů a nikde nedokumentovaných obskurností. A něco jako backtesting, kde je potřeba provést externí výpočet? Good luck! No, a druhá cesta je vlastní napojení na brokera přes API, vlastní backtesting, a jsme utopení... -

Založil jsem si účet u IB global+tradestation

příspěvek: phoenix odpověděl na příspěvek uživatele wolf ve vláknu Interactive Brokers

Dobrý den, mám účet u IB. Láká mě možnost software od Tradestation, který umožňuje skriptování, backtesting... Co se stane pokud si založím účet u Tradestation Global způsobem propojení existujícího účtu IB s Tradestation? * Je možné nadále obchodovat přímo pomocí TWS bez Tradestation nebo musím obchodovat přes Tradestation? * Pokud budu obchodovat přes TWS bez Tradestation. Platím nižší poplatky (uvedené u IB) nebo propojením účtů budu vždy platit vyšší poplatky uváděné u Tradestation Global? Děkuji za odpověď. Tomáš -

SOL trader

příspěvek: SanchezP odpověděl na příspěvek uživatele Kouba ve vláknu Knihy a ostatní software

To Hubenour: Zpětné testování na historických datech se nazývá backtesting a ne paper trading. SOL platforma na demu s živými daty pro backtesting není to nejlepší, protože má krátkou historii dat. Pro backtesting bych volil demo buď v platformě Ninja Trader nebo Sierra chart. Tyto platformy data stáhnou fyzicky do pc a budete je mít napořád a nabízí i replay dat. Propojením grafů tzv. Global Crosshair je možné se v historii libovolně posouvat a mít grafy zároveň propojené skrz libovolné timeframe. Sanchez -

Ahojte, otvaram tuto diskusiu pre vsetkych, ktory sa zaujimaju o investovanie do KryptoMien, konkretne najviac doveryhodnu aj obchodovanu a to Bitcoin. Mam nejake skusenosti: - kupa BTC za EUR-a, klasicky SEPA prevod v EU - prevod do USA na americku burzu BitFinex (tu sa obchoduje najviac BTC / volume spolu s EU burzov Kraken, nepocitam cinske burzy, ktore su prilis nedoveryhodne). - K tomu som pouzil vlastnu Bitcoin penazenku ELECTRUM (nie na webe) - Obchodovanie na BITFINEX s pakou ako ste zvyknuty u klasickych futures mozna paka 1:3 BTC chcem obchodovat z viacerych dovodov: 1) staci velmi maly vstupny kapital, aby ste mohli LIVE obchodovat (dnesna cena bitcoinu je $2 297 a mozte obchodovat uz s 0.01 BTC to znamena, ze Vam staci na testovanie LIVE obchodu uz $ 23, je este mozna paka) samozrejme nejde tu o zisky, ale osahat si LIVE obchodovanie + naucit sa bojovat so psychologiou obchodovania 2) este to nie je take profi prostredie ako US burza na Indexy a ine futures, takze tam nie je este taky nemilosrdny boj (a hlavne tolho Atomatov), ale postupne ako je BTC znamejsi z medii tak laka viacerych vacsich investorov Mam vlastne tickove data z burzy BITFINEX, samozrejme, ze burza ma aj WEB aj samostatne API na obchodovanie. Mam na to naprogramovanu applikaciu, ktora cita priamo data z burzy do mojej DB (DB MS SQL, kod pisany .NET C#) Vzhladom na to ze BTC sa obchoduju 24 hodin denne, vacsinou najlepsie obchody su v noci a nad ranom, chcel by som vybudovat automaticky obchodny system. Otazka znie ze ktory SW je vhodny pre import BTC dat, lebo v tomto smere este ziadna z firiem nevyrobil SW vhodny priamo na obchodovanie BTC. Su nejake webove sluzby, ale to je na serioznu analyze nedostacujuce. Cize moja otazky: 1) vhodny SW na import dat (level II, ciza BID / ASK volume) z txt (ASCII) 2) vhodny SW na automaticky BACKTESTING s lastnym mozno co najjednoduchsim jazykom pre tvorbu strategie Tickove data viem poskytnut, co sa tyka SW, tak momentalne testujem demo Multicharts .NET, ale mam tam problem s IMPORTOM AKS / BID dat. Mozno by MCH mohol byt vhodny na automaticke testy BTC. Privitam vsetky postrehy, rady a vsetkych nadsencov investovania, ktory sa zapoja do tejto diskusie. Miro

-

Zdravím, po roce jsem se opět začal zabývat a zajímat se o trading, ovšem po přečtení článků a mnoha diskuzí pořád nevím jak se posunout dál. Konkrétně nevím jaký program použít pro backtesting a kde naleznu historická data. Dříve jsem používal NinjaTrader, ale nyní už nevím jak tam dostat data, hodně věcí se změnilo. Stáhnul jsem Multicharts trial verzi na 30 dní a nyní bych potřeboval historická data pro backtesting, ovšem nemám ponětí, kde bych je mohl zdarma sehnat. Mohl by mi někdo prosím pomoci? ;)

-

Automatizované portfolio

příspěvek: rhombic1 odpověděl na příspěvek uživatele rhombic1 ve vláknu Se Sidem o Forexu

PriceChannelExpert_v4.mq4. I created some pre-set files for GBPUSD, D1 timeframe. And, for the people who like backtesting I did sme backtesting: Preset file #1, without MM. GBPUSD. Every tick, modeling quality 90%, since 04th of January 2005 till 28/04/2006, Profit factor 2.17. Preset file #2, without MM. GBPUSD. Every tick, 90%, since 04th of January 2005 till 28/04/2006, Profit factor 3.12. Preset file #3, MM. GBPUSD. Every tick, modeling quality 90%, since 04th of January 2005 till 28/04/2006, Profit factor 2.94. It was D1 timeframe. Everything is attached. I am not fully belive in backtesting. But I saw in commercial thread that people are selling EAs because of good backtesting only. And some people still believe in this backtesting. That is why I stated to backtest EAs before forward testing. More to follow. AUDUSD. no MM. Preset file price_channel_d1_2_audusd.set (attached). Every tick, modeling quality 90%, since 08/11/2004 till 26/04/2006, Profit factor 2.12. EURUSD. no MM. Preset file price_channel_d1_2_eurusd.set (attached). Every tick, modeling quality 90%, since 06/08/2004 till 28/04/2006, Profit factor 2.36. USDCAD. no MM. Preset file price_channel_d1_2_usdcad.set (attached). Every tick, modeling quality 90%, since 06/11/2004 till 26/04/2006, Profit factor 2.39. USDCHF. no MM. Preset file price_channel_d1_2_usdchf.set (attached). Every tick, modeling quality 90%, since 08/11/2004 till 28/04/2006, Profit factor 2.75. USDJPY. no MM. Preset file price_channel_d1_2_usdjpy.set (attached). Every tick, modeling quality 90%, since 06/08/2004 till 28/04/2006, Profit factor 1.62. -

Prv nez zacnes trenovat psychyku by si mal mat profitabilny system. ak ides vstupovat len tak bez planu, riadne odtestovaneho (backtesting a paper) tak o peniaze prides. A vznikne v tebe strach z obchodovania. Ak dostanes strach pri obchodovani minikontraktov, ako mozes byt pripraveny na normlane kontrakty? Jedine co tymto tvojim pristupom dosiahnes je cesta do pekla paper trading nevedie k trenovaniu psychyky, ale skor k upresneniu jednotlivych detailov ktore si pri backtestingu nemohol dotiahnut. Lenze unika ti jedna skutocnost. ak mas za sebou backtesting a mas za sebou papertrading a vies ze si k nemu pristupoval poctivo a zacnes live tak pri dodrziavani tvojho planu ta jednoducho caka uspech. mozno pridu stratove dni, ale mas sa na co opriet a jednoducho si pozriet svoje statisticke udaje z backtestingu a papertradiungu a utvrdit sa v tom ze "Uspech je na dosah, je len blbe obdobie a jednoducho straty patria k tradingu. kazda strata ma priblizuje k prinosu" Ak zacnes live bez akehokolkvek podlozeneho dokazu ze tvoja strategia funguje (backtesting a paper) tak ahoj ucet, ahoj tvoja odvaha a pociatocne nadsenie a vitaj strach a frustracia. Rozhodnutie je na tebe.

-

jo a tady: http://www.financnik.cz/komodity/fin_obchod/backtesting-papertrading.html

-

já jsem tady úplný nováček, ale zkusím poradit: zadej do vyhledávače na finančníkovi "backtesting" a vyběhnou ti parádní články.

-

Dobrý den, Snažím se vybrat pro backtesting na poziční obchodování nějaký trh. V jednom článku se tu doporučuje ETF, např SPY. Když se podívám na graf SPY tak všude (Yahoo, barchart, NYSE, Kinetick) mám na y-ose cenu v USD - 246,58. Znamená to, že se ETF-SPY neobchoduje s žádnou pákou?

-

Ako ste zacinali? Od prveho kroku...

příspěvek: stranger odpověděl na příspěvek uživatele stranger ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

Zdislav ak som vas text pozorne cital (co necital) len som ho preletel. tak mate za sebou backtesting a tvrdite ze niekoomu to trvalo niekolko rokov a vam to trvalo 6 mesiacov? Nechcem aby to vyznelo prilis kruto, ale zatial ste nic nedokazali! Tuto vetu ze vam to trvalo 6 msiacov si mozete povedat ked budete mat za sebou poctivy papertrading, backtesting neje nic oproti papertradingu. Takze pustite sa do papertradingu a piste ako sa vam dari. mozete sem kludne hodit do prislusneho vlakna s prislusnym trhom aj vase screeeny z papera. Inak ano niekomu to trva roky, niekto to nedokaze vobec nikdy, a niekto to dokaze za rok, ci dva - je to cele o pristupe a o nadseni. No nieco tvrdit ze som dokazal je potrebne az po poctivom paperu. LIVE potom uz je len zabava s urcitou davkou psychickej nepohody, ktora sa ale da naucit zvladat, zdokonalit a vypestovat a tym vypestovat aj konecne vysledky v LIVE. -

Backtesting

příspěvek: Azash odpověděl na příspěvek uživatele Poof ve vláknu Knihy a ostatní software

Dobrý večer, budu mít konkrétní dotaz a předem děkuji za každou odpověď. O tradingu jsem se dozvedel cca pred 2 mesici, od te doby jsem procetl nekolik ruznych clanku, navstivil kratky bezplatny seminar a pravidelne sleduju grafy. Mam pocit, ze dalsim logickym krokem by jiz mel byt backtesting - mam jiz v hlavne 2-3 indikatory/oscilatory, ktere chci pro strategii pouzit a mam i pomerne presnou predstavu o vstupu i vystupu. Co potrebuji nyni, jsou dle meho nazoru cisla - statistika uspesnosti a profitabilnosti a robustnosti me strategie, abych na ni mohl pracovat, dal si v praxi zkouset funkcnost ruznych indikatoru a zkouset jejich kombinace, zkratka si s tim poradne vyhrat. [bold]V cem je potiz? [/bold] Nekoupim si Trade Navigation Platinum ani jinou drahou platformu, protoze je to po dvou mesicich prilis velka investice do studia a cesta urcite vede jinudy. Zaroven vsak potrebuju technicko-analyticky software pro vytvoreni vlastni strategie a backtesting - 1/ stahl jsem si trial verzi AmiBrokera, jenze to vypada ze k vytvoreni vlastni strategie bych se musel regulerne naucit programovaci jazyk AFL, do te doby muze vyprset trial(30 dni) + nevim, zda mi to pak kdy k necemu vubec bude. [bold] Proto se ptam, [/bold] Vazeni traderi a analytici, jakou mam alternativu? Dostupny(nejlepe freeware) program s jednoduchou moznosti vytvoreni vlastni strategie a backtestingem. Jaky to je? A nebo jsem preskocil nejaky krok ve svem sebevzdelavani a je na tohle brzy? Cemu bych se mel venovat? Mam pocit ze backtesting je dalsim logickym krokem.. Dekuju a Vesele vanoce ;) -

Forex data a historická data

příspěvek: fxhst329 odpověděl na příspěvek uživatele Mišák ve vláknu Se Sidem o Forexu

Rad by som poznamenal, ze data vobec nie su vsetko. Ak to myslite vazne, nemali by ste sa na backtesting spoliehat. Problemom backtestingu je, ze bezne dostupne platformy nesimuluju live trading a real conditions az tak dobre. Ak si zozeniete nejake data a budete danu strategiu trejdovat u ineho brokera, ktory ma iny datafeed, zvycajne to dopadne uplne inac ako v backteste. Skuste si nainstalovat obycajny MT4 od povedzme 5 brokerov. Hoci vacsina brokerov ponuka data len par mesiacov dozadu, uvidite aky rozdiel vo vysledkoch je medzi rozlicnymi brokermi. Na backtesting napr. v pripade MT4 potrebujete M1 data, inac backtest nebude kvalitny. Dobru modelling quality dostanete iba s M1 datami. Tiez mozete skusit backtesting na Tradestation, MetaStock, je vyspelejsi. Na data mozete skusit Rumus, eSignal, tiez skuste Enthios na different time frames. Ak hladate kompletnejsiu history, mozete si ju zadovazit z disktrading.is99.com/disktrading/ Na data sa doporucujem spytat priamo Vasho brokera, no je to zvacsa zbytocne. Ak berieme v uvahu fakt, ze kazdy broker ma ine data a niekedy aj 1 pip moze znamenat radikalne zmeny doporucujem Vam forwardtesting. Nie je nic lepsie, nez otestovat strategy live. Aj ked strategiu otestujete a zda sa byt dobra, na demo ucte sa to moze lisit. Ak ju zacnete obchodovat v real tradingu, tiez sa to moze lisit od dema a uplne od backtestu. Takze pozor. Ak je strategia dobra a ide aspon o intraday strategiu s time frame vacsim ako 1hod, mala by fungovat uspesne u vsetkych brokerov. Ak je backtest ok, mozete pristupit k demo testingu a az potom prejst na real. Trva to trocha dlhsie a backtest a real trading dopadne zvycajne uplne inac ako manual backtesting z chartov. Vsetko zalezi na strategii. -

Zdravim Ron, podobny pristup k MM/PS neznamena podobna forma MM/PS. Samozrejme, kedze nase obchodne systemy sa lisia, sposoby ako diverzifikovat sa nam mozu odlisovat (co sa aj deje). Snazil som poukazat na klucove faktory, ktore je podstatne uvedomit si ak chce z tejto metody clovek vytazit maximum. Mam pocit, ze by to mohlo pomoct jednak ludom, ktori o lead risk neuvazovali - a mozno prave teraz zacnu (lebo sa hodi k ich OS/MM), ale aj ludom ktori skusali a ocakavane vysledky nedosiahli (lebo sa nehodi na ich OS/MM, resp. pouzivaju ine techniky diverzifikacie/PS a nemalo by to ziaden zmysel). Treba si uvedomit ze ide o hranie sa s psychologiou a equity krivkou - ktoru je niekedy vhodne vyhladit a niekedy rozvlnit, zavisi od systemu. Ziaden free-lunch neexistuje, v tradingu obvlast - treba si uvedomit ze financne skupiny investuju zilliony dolarov do technik a MM a davno by ho mali... ============= >> 1. IMHO: V pripade napr. 10 strat za sebou v pripade investicie=8% uctu by bolo potrebne bud utekat do banky navysit kapital alebo si hladat ine zamestnanie ako trading. (alebo nikdy neprejst z DEMO na Live :-) ) Pri skutocnom obchodovani je zasadne iny primarny ciel ako exponencialny narast Equity krivky a to je zostat trvale v trhu, preckat obdobie DD a konstantne profitovat. 8% zdaleka nie je na bezpecnej strane rieky. Chapem, velmi kontroverzna a castokrat nepochopena tema, pokusim sa objasnit. Je aj nie je. Podla vysledkov back-testingu je pravdepodobnost zrusenia uctu z danym OS zanedbatelna (zlomky percenta) a vyssie riziko je umerne vyssiemu zisku (viacmenej idealny znesitelny pomer z pohladu matematiky - vzhladom na sum s ktorym treba pocitat). Obchodovat sa to da, chce to dve nevyhnutne veci: 1) nervy zo zeleza a 2) robustny system. Nikomu takto obchodovat NEDOPORUCUJEM, je to velmi agresivne a riskantne zhodnocovanie (nie kvoli systemu - ten znesie, ale len kvoli psychike). Po 10 stratach je DD = 57%, po 20 stratach je DD = 81% - takze pri $10,000 ucte je na nom stale $1,886 a obchodovat sa s nim da. Ci je 8% na bezpecnej strane rieky alebo nie je zavisy vyhradne od OS, psychiky a cielov s ktorym je dany ucet obchodovany. Nikde nie je napisane, ze clovek musi obchodovat jeden system s jednym rizikom - treba diverzifikovat. Samozrejme, rozhodne by nemal nikto takto obchodovat vsetky svoje systemy! Stojim si za tym, ze trader moze byt z pohladu MATEMATIKY a STATISTIKY s tymto pristupom na bezpecnej strane rieky ("staci" pochopit Kellyho formulu a par suvislosti) - otazka je ci to jeho PSYCHIKA znesie a ci je to v sulade s jeho cielmi. Kazdopadne bola to HORNA hranica a priklad co vsetko do toho treba zahrnut, kazdy si musi najst svoj vlastny handycap a prisposobit si to pre svoje podmienky - aby si bol isty ze je na tej spravnej strane. Ze stoji na spravnej strane rieky (cisto po stranke matematiky) ak si to prepocita systemom ktory som uviedol mozem podporit dalsim faktom. System BOA, ktory bol spomenuty na financnikovi ma priblizne tieto parametre: Win%=39%, RRR=2.1 a teda Kelly=10.3% Polovica zo 10.3% je 5.15% - nie je to nahodou vo vseobecne akceptovatelnom rozsahu? (pre informaciu ak by niekto nevedel tento rozsah je 2-3%, akceptovatelna je za urcitych podmienok az do 5% - su aj tu ludia ktori s tymto uspesne obchoduju) ============= >> 2. IMHO: K tomu mam dve otazky : K comu je TA a napr. stare dobre RSI a ostatne leading indikatory ? K comu su historicke data ? Asi som nepochopil, co ma RSI, leading indikatory a historicke spolocne s tym co som pisal - ze zisky a straty v systemoch ktore zatial obchodujem prichadzaju nahodne. Totizto to ze mi prichadzaju nahodne, nevylucuje, ze TA nefunguje - pri hode kocky tiez idu cisla nahodne, ale pravdepodobnost ze padne parne cislo je rovnaka ako ze padne neparne. Ak pri parnom zarobim 2x viac ako pri stratim pri neparnom tak jednoducho zarabam. Pri dalsom hode vsak absolutne netusim (ani nemusim!) ze co padalo dovtedy - a teda diverzifikacia ktora berie do uvahy predchadzajuce hody mi nie je na osoh (skodu samozrejme tiez nesposobi). Samozrejme, nevylucujem ze existuju systemy, kde takato zavislost moze existovat. Kedze som otazku celkom nepochopil (ospravedlnujem sa), netusim ci som ju zmysluplne zodpovedal :) ============= 4. >> 1) Predpokladam, ze „Najzdravsi system“ bude potom generator obchodov na baze nahodnych cisiel. Preco sa tu na Financniku potom niekolko tisic ludi snazi o vyladenie svojho OS ? Snaha o vyladenie a vyladenie su dve odlisne veci. Na otazku preco sa vacsina ludi snazi o vyladenie (a nakoniec skutocne "vyladi") odpoviem protiotazkou - Preco vacsina ludi v trhoch straca? Ovsem, ak niekomu vyhovuje obchodovanie s generatorom na baze nahodnych cisel, moze byt, aj to je mozne - a cuduj sa svete aj s takymito vstupmi sa obchodovat da a bolo to dokazane. K tomuto mozem doporucit literaturu: "Trading Systems That Work" (Thomas Stridsman) a samozrejme Van Tharp. Cast odpovede je hore v bode c. 2. Dovolil by som si doporucit precitat a pochopit: www.financnik.cz/forum/read.php?3,2743 (specialne odpoved od Tomnesa - nasledne aj knihu Marka Douglasa, ktoru som uz spominal) www.financnik.cz/forum/read.php?2,5327 (priklad ktory podporuje tvrdenie, ze zisky a straty prichadzaju celkom nahodne a v lubovolnom poradi - teda aspon pri uvedenom systeme) >> 2) Backtesting sa robi na historickych datach (tickovych alebo candles) a udava zakladne statisticke informacie o OS. Vedie k relevantnemu hodnoteniu OS. V skutocnom backtestingu su poplatky, spread, slippage, delay reaction ... Po backtestingu je vhodne pouzit Monte Carlo a percentil na hladine vyznamnosti 95 % na urcenie robustnosti OS. Obchodovanie bez backtestingu sa nazyva tiez gambling. Ano, backtesting otestuje snad vsetko okrem toho, co je v realnom tradingu najpodstatnejsie - PSYCHOLOGIA. Pri AOS systemoch nezohrava psychologia az taku ulohu - chapem preto tento nazor. Podla mojej skusenosti (a stale som o tom presvedceny) vysledky backtestingu a realneho obchodovania sa mozu pri diskrecnom obchodovani diametralne lisit (poznam X pripadov) - a je to skor pravidlom ako vynimkou. Preto pisem ze backtesting k nim _VACSINOU_ nevedie, demo je lepsie atd. Doplnim - pri DISKRECNOM obchodovanie k nim vacsinou nevedie, pri AOS je to o niecom inom. >> 3) Nutnost dostatocnej kapitalizacie sa da presne matematicky vycislit na zaklade najmensej obchodovatelnej ciastky v USD (lot, minilot, kontrakt ...), najmensieho obchodovatelneho percenta a odhadnuteho max DD (co je tiez vplyv psychiky). Hruby odhad dava broker v pozadovanom margine. Asi sme sa opat nerozumeli. Hovorim o zaokruhlovacej chybe, s ktorou treba pocitat pri PS. Cim vacsia kapitalizacia, tym ucinnejsi PS prave kvoli zaokruhlovacej chybe, bez ohladu na ostatne faktory. Castokrat sa kvoli tomuto pri malych uctoch doporucuje Fixed Ratio PS - uvadzane aj na stranke MSA. Pri malych uctoch to ma dost velky dopad na vyber typu PS. 4) Celkom nerozumiem, ale zrejme ide o nejake riadenie rizika. Zeby to bol parameter v Lead Risk nazvany : „Pouzite % z Kelly“ ? :) Presne ten. Samozrejme, kto chce maximalizovat zisky jednoducho MUSI zapracovat Kellyho do svojho systemu a musi tak urobit presne tymto sposobom - ak ho nezapracuje bud zbytocne vyhadzuje peniaze z okna a ak ho neznizi o vlastny a zmysluplny handicap riskuje svoj krk. Absolutny suhlas. ============= >> IMHO: Tych par stratovych sa nazyva DD a je to parketa, kde sa Lead Risk nestava kontraproduktivny, ale znizi az do ukoncenia DD percentualnu velkost investicie. Aj v pripade, ze pride TYCH NEPRAVDEPODOBNYCH 20 STRAT ZA SEBOU. Znizi DD (co sa tyka narazky - ano pocul som uz o tom) a ako som ukazal, po 20 stratach som stale v hre. Problemom je to, ze ziaden uzasny system NEVIE kedy doslo k ukonceniu DD a zacina rast. Z pohladu matematiky to jednoducho nesedi, akokolvek to clovek komplikuje - pocity mozu byt rozne ale matematika nepusti. Ale ak niekto veri, ze jeho system nenadeluje dlhodobo straty a zisky v nahodnom poradi a dlzke, potom to moze byt celkom inac. Sam som sa s takym zatial nestretol, ale netvrdim ze neexistuje (aj ked som silne presvedceny ze neexistuje). Mimochodom, ako som ukazal, po 20 "nepravdepodobnych" stratach som stale v hre a po 20 rovnako "nepravdepodobnych" ziskoch som uz v dochodku :) >> Pri pohlade na usly trend nastupom s malou poziciou po DD ma vzdy hreje pocit, ze este mam ucet, z ktoreho mozem kontrolovanu stratu vyrovnat. asi kazdeho, niekto mozno stratil o cosi viac, ale stratu rychlejsie vyrovna, iny stratil menej a bude potrebovat viac casu aby zarobil >> Ako je mozne, ze „po trhu do strany“ prichadzaju „tie najziskovejsie obchody“. Pred chvilou som cital : „system musi byt navrhnuty tak, ze nadeluje straty a zisky v nahodnom poradi (co robi kazdy zdravy system)“ Ako je to mozne? Konsolidacia a vycerpanie trhu, resp. cakanie na udalost. Naozaj doporucujem precitat kvalitnu literaturu k tradingu, uvediem "Trading Commodities and Financial Futures" od George Kleinmana - velmi dobre rozobera prave toto. Ale taktiez "povinna" literatura ako je Dr. Elder. Osobne som sa zatial nestretol so systemom, ktory by straty a zisky nenadeloval v nahodnom poradi - A VELMI RAD SA POUCIM!!! Ked pisem "system musi byt navrhnuty tak, ze nadeluje straty a zisky v nahodnom poradi" - tento postulat nie je celkom relevantny - som presvedceny ze nikto sa takto system snazit navrhovat jednoducho nemusi, ze to jednoducho robi KAZDY system ci clovek chce alebo nie, zial. Ake ako vravim, ak nie (mozem sa mylit, tak ako Douglas, Gaines a mnohi skusenejsi odo mna) a existuje system ktory takto nefunguje a toto popiera, opat VELMI RAD SA POUCIM!!! ============= >> 6. IMHO: Poprosim o vysvetlenie, co je to „diverzifikacia v JEDINOM trhu“ ? Nejedna sa o Position Sizing (navysovanie) v jednom obchode ? :-) Nie, zial nejedna, ide o odlisnu vec. Termin "position sizing" je strategia urcenia velkosti riskovaneho kapitalu na jednu poziciu najma vzhladom na velkost uctu (plus dalsie faktory). O navysovanie v obchode sa nejedna taktiez - "pyramida", ci uz normalna (narastajuce prikupovanie do pozicie, nedoporucovane) alebo inverzna (prikupovanie mensich pozicii, skor doporucovane ako nie). Ide o jednu poziciu, z ktorej sa UBERA - vstup s jedinou poziciou s viacerymi profit target. Pridavanie do pozicie meni equity krivku zvycajne jednym smerom - rozvlni ju, opakom diverzifikacie. Toto je vsak sposob diverzifikacie a ma opacny efekt - vyhladzuje equity krivku, preto je v tomto pripade vhodne ju rozvlnit Kellym a nie dalej vyhladzovat Lead Riskom. Ak by to bolo naopak, krivka by bola rozvlnena povedzme prikupovanim pozicii, v tom pripade by fixed Kelly nebol vhodny (este vacsi DD) ale vhodnejsi by bol napriklad Lead Risk. ================ >> 7. citujem : „Osobne uprednostnujem ohodnotenie rizika obchodu a tomu prisposobit vstup ci velkost pozicie. Je to v istom zmysle analogicke lead-risku ale funguje velmi dobre aj ked vam dava system zisky a straty nezavisle na historii. Moznosti ako to ohodnotit je viacero - pohlad na dlhodoby chart, blizkost supportov/resistencii, pouzitie nezavisleho indikatoru s odlisnym nastavenim, patterny, kazdy si moze najst to "svoje". >> IMHO: Predpokladam, ze ide o nedorozumenie. Tomuto fenomenu sa nehovori Position Sizing, ale Reward Risk Ratio. Pouziva sa na odhad mozneho profitu obchodu pred rozhodnutim, ci do neho vobec ist a ak ano tak nasledne v PS sa urcuje velkost investovaneho percenta. Poprosim ukazat kde vzniklo nedorozumenie - kde som hovoril ze sa tomuto fenomenu hovori Position Sizing? V citate to nie je. Naozaj, netusim a rad by som vedel kde vzniklo toto nedorozumenie... Risk Reward Ratio sa pouziva trochu inak ako som pisal, nesuvisi to s tym celkom - jedna vec je pomer rizika k zisku a druha vec je pravdepodobnost zisku / straty. Tieto dve veci by sa nemali zamienat. >> Kazdy by si mal vybrat to svoje z TA. to je na TA to nadherne :) ================ >> Aby som len necitoval : Lead Risk spaja Fixed Risk, Fixed Trade a Kellyho formulu do jedneho kompaktneho PS a plynule na zaklade vlastneho rozhodnutia (podla OS a trhu) pouzije v danom case jeden z nich (ten najvhodnejsi). Zadanim ovladacich parametrov sa urcia medze odkial pokial moze ist Fixed Risk (Min%, Max%), odkial pokial moze ist Fixed Trade (Min, Max) a akou mierou do toho zapojime Kellyho formulu (pouzite % z Kelly) Az potialto som nic nevymyslel, len pospajal existujuce PS a vyuzil ich vyhody. Turbo je modul, ktory pouziva myslienku minimalizovat obchodovanie pri DD (nedari sa) a maximalizovat obchodovanie pri ziskoch (prave sa OS dari). Ako – je to o kusok vyssie. Zakladny ciel Lead Risk nie je zarobit TEORETICKY MILION exponencialnym zvysovanim Equity, ale ochranit kapital pri DD a v tom momente, ked trh poskytne prilezitost robit „dobre“ obchody pomocou OS, zvysovat Risk% do rozumnej miery tak, aby ani nasledny NAHLY DD neohrozil ucet. Ak to niekomu funguje a vyhovuje - nie je co riesit. Myslienku nezavrhujem, paci sa mi a dlho som sa s niecim podobnym pohraval. Napokon zvitazila jednoduchost :) Minimalne po psychologickej stranke to ma urcite dobry zaklad a ako tool na vyhladenie equity taktiez. ================ >> Podobne ak pri obchodovani „na pravej hrane“ bez backtestingu pri „raz za cas prepocitanom“ riziku obchodu ak dava OS potencial pri 10x DD moznost vycistit ucet, je lepsie obchodovat Fixed Trade a nedat sa zlakat exponencialnym narastom Equity krivky. Ak islo o ironicku narazku, alebo o zamerne nepochopenie a skreslovanie toho co som uviedol a debata by sa mala dalej uberat tymto smerom, nie som si isty ci by v nej malo zmysel pokracovat. Kedze nejde o prvu narazku prosim zvazit dalsiu formu komunikacie. Dohoda? Obsahovo viacmenej suhlasim, dovolim si vsak pripomienky: - backtesting NIE JE potrebny a natolko relevantny ako paper (demo) trading v real-time (resp. nazivo s mikrolotmi vo forexe a podobne), ak inak nejde, samozrejme lepsie ako nic - potencial pri 10x DD moznost vycistit ucet - pokial viem nic s takymto potencialom tu nikto nespominal, to musel byt iny prispevok (pokial ovsem nedoslo k chybe pri pocitani DD pri 8% riziku) - "na pravej hrane" je uplne bezne zauzivany pojem, netreba to davat do uvodzoviek pokial tym clovek nieco nesleduje - "raz za cas prepocitanom riziku" - opat bezna vec - ci uz vo financnych instituciach ale aj v pracach Dr. Eldera - mam na mysli Safe Zone Stop, marginy na burzach (taktiez nie je pravidlom) ================ Vsimol som si ze v tejto debate je nepochopeny jeden z fundamentalnych principov fungovania trhov - a to ze zisky a straty (pohyby) prichadzaju v nahodnom poradi a dlzke. Toto povazujem za uplne ZAKLADNY princip a komu jeho zmysel unika, pravdepodobne sa k dlhodobemu uspesnemu obchodovaniu nikdy nedopracuje, alebo len velmi tazko a bude si veci zbytocne komplikovat. Ak ma niekto zaujem zdroje na doplnenie informacii a skusenosti som uviedol. Prijemny vikend, Nelo

-

Software pro backtesting opčních strategií

příspěvek: jirib odpověděl na příspěvek uživatele Luciferius ve vláknu Opce

TOS se dá používat na EOD backtesting P/L, lze tam vidět grafy ceny a minimálně delta tam určitě, nikdy jsem nezkoušel přidat jiné greeks. Každopádně nástroj na backtestování opcí s možností intraday dat mě také velmi zajímá. TOS tuším v live verzi ID backtesting umožňuje, ale získat TOS pro CZ rezidenty už dlouho neexistuje, takže je nutné hledat nějakou alternativu. -

Otazka ZACATECNIKA

příspěvek: Stanlik odpověděl na příspěvek uživatele Doman ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

Ahoj, nějak jsem nemohl najít vlákno Backtesting, tak to napíšu tady. Z netu jsem si stáhl data trhu ER2 z roku 2007 a jsou to měsíční data (data jenom měsíce srpna), timeframe je 1 min. Dělám na tom backtesting asi 5-tý den ( backtesting 3 dnů trhu ER2) a z 5000 USD mám profit 9 000 USD. Je toto normální? Když já většinou obchoduji jenom pomocí Woodieho systému ZLR. Až teď bych chtěl přidávat i Famir a GB100. A další otázka: Jakto, že na těch datech mám pohyby jako by se obchodovalo 24 hodin denně? A poslední moje otázka: Poslední dobou mám čím dál větší tendenci obchodovat, když vidím např. že křivka trhu je dole (EMA 34) a svíčky taky, takže zadávat pozici do Longu a nečekat až se mi na konci trendu ukáže ZLR a pak místo profitu řekněme 500 USD budu mít "jen" 100 USD. Vždyť přece trh když je dole, tak zase "musí" jít nahoru. Toto moje subjektivní rozhodování je asi cesta do záhuby, že? Děkuji za odpovědi zkušenějších a ....... jsem rád, že se se svými postřehy můžu s někým podělit. Ahoj. -

pocket - žurnál obchodů

příspěvek: pocket odpověděl na příspěvek uživatele pocket ve vláknu Diskuze nad obchody

Přemýšlím o svém dosavadním tradingovém snažení. Neměl jsem dost dobře propracovaný OS, spíš jen povrchní. To se týká mého původního systému který jsem jel na paperu i live, i systému - pokusu - z loňského roku, který má několik screenů v tomto žurnálu. Moje systémy nejsou profitabilní protože jim něco chybí, a to nějaký prvek - asi edge, nebo jsem to nedotáhl do správné a úplné podoby. To jsem si říkal vždycky: já vlastně nevím jak postavit systém. Myslím že jsem nedokázal pochopit a taky udělat to podstatné. Mám to vzít v případě diskréčního ID přes automatizované otestování obecných tendencí, poté ruční backtesting různých variací a pak papertrading? (Pokud má k tomu někdo co řici klidně pište - i když to tu bylo už asi 100x, ale já to pořád nedokážu pochopit.) Nějak nevím co konkrétně hledat - jak by měl vypadat výsledek / dílčí výsledek. Z posledních článků mi připadá jako dobrá rada článek z konce ledna - "Sledujeme stopy ostatních obchodníků – volume profil". Hledat edge podobným způsobem. Takových článků tu jistě bude víc, až přijde čas zkusím je najít