Co dalšího zajímavého ukázaly poslední týdny

Nedávná výrazná volatilita a prudké korekce dolů (vytvářející až paniku, masivně podporovanou médii a novináři, kteří čím dál tím více dávají přednost bulvárním a dramaticky znějícím zprávám před seriózní novinařinou), přinesly mimo jiné další zajímavé zamyšlení - a to nad existencí indexového investování. Tomuto tématu bych se rád věnoval v dnešním článku.

Nejprve letmý úvod, co indexové investování je. V podstatě se jedná o specializované investiční fondy nebo investiční produkty, které začaly masověji vznikat v 70. letech a především v době ekonomického růstu v 90. letech pak došlo k jejich značnému rozšíření. Cílem těchto fondů bylo pak investovat peníze klientů do finančních indexů. Každý, kdo se kdy zajímal jenom trochu o investování, musel nutně do styku s pojmem "indexové investování" přijít. Indexové investování není v podstatě nic více a nic méně, než nakoupení akcií v množství a skladbě, které odpovídají určitému tržnímu indexu, jako například S&P 500. Namísto do jednotlivých akcií zkrátka a dobře investujeme do celého indexu - což je dnes proces ještě jednodušší než dříve, díky nástrojům typu ETF´s. Vložit peníze do indexového fondu je dnes totéž, jako si otevřít účet u brokera a otevřít dlouhou pozici v trhu SPY.

Důvodů, proč by měli klienti investičních a podílových fondů do indexů investovat, bylo prezentováno celá řada - většinou však vycházely z teorie zvané "efektivní trhy" (Market efficiency theory), která je dle mého názoru naprosto akademická a z praktického hlediska nesmyslná (doporučuji přečíst například knihu Evidence Based Technical Analyst, která jako jeden z mála zdrojů jasně argumentuje, proč se jedná pouze o akademický koncept, na hony vzdálený realitě trhů), tudíž v reálném světě financí značně mylná (přesto stále tak obhajovaná). Hlavním důvodem masové popularizace byl ale spíše fakt, že fondy spravující peníze formou indexového investování potřebovaly ke svému vzniku a provozu naprosto minimální náklady (jedná se o pasivní strategii, takže transakční náklady na aktivní otevírání a uzavírání pozic odpadají, zrovna tak jako náklady na velmi drahé portfolio managery) a tudíž mohly o to více vydělávat samy pro sebe a o to snadněji vznikat. Široké veřejnosti se jim pak podařilo šikovným marketingem prodat myšlenku, že indexové investování je něco úžasného, daleko lepšího, než jakékoliv jiné investování.

Nebudu se tajit tím, že celý humbuk ohledně indexového investování považuji jakožto aktivní trader za nesmysl, obzvláště v dnešní době, kdy zkrátka a dobře ke generování zisku potřebujeme mnohem více, než pouze "nakoupit a držet" nějaký index (nebo i jednotlivé akcie). Správa peněz dnes vyžaduje inteligentnější a aktivnější přístup a jsem poměrně dost přesvědčený, že doba prostého "buy-and-hold" je již velmi dlouhou dobu pryč. Trhy jsou dnes příliš komplexní a provázané a tak vyžadují aktivní zásah správce peněz, kterým byste měli být ideálně vy jako jedinec, raději než nějaký "odborník". A aktivnější řízení peněz již znamená vzdálit se od myšlenky investování a radějí přiblížit k myšlence tradingu (forma aktivního investování), která dle mého názoru dává v dnešní době daleko větší smysl. Proč? To se pokusím demonstrovat na jednoduchém srovnávacím příkladu, na kterém si ukážeme, jak by vypadala situace indexového investora za posledních 10 let a jak by za stejnou dobu vypadala situace aktivnějšího tradera. Pojďme tedy na to.

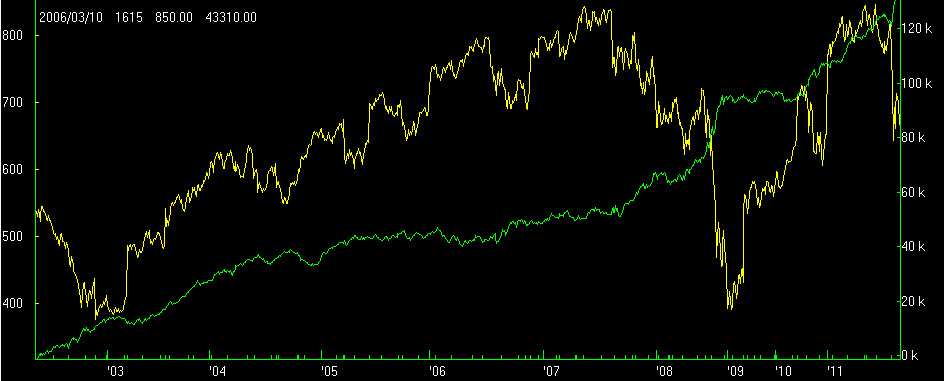

Prohlédněte si důkladně graf výše, protože o tom nyní bude řeč. Co tento graf prezentuje?

Žlutá čára na grafu představuje vývoj ceny indexu e-mini Russell 2000 za posledních 10 let. Jedná se o futures kontrakt na daný index. Nyní si představme, že bychom byli "indexoví investoři" a před 10ti lety nakoupili 1 kontrakt tohoto indexu (pro zjednodušení zde opominu nutnost rolování do dalších kontraktních měsíců, které by bylo třeba realizovat každého čtvrt roku a které by znamenalo extra náklad v podobě jedné brokerské komise, tj. například cca 5 USD u InteractiveBrokers). Co by držení futures kontraktu takového indexu přineslo?

1) Pokud bychom nakoupili na ceně cca 530, pak bychom za 10 let vydělali při uzavření pozice na ceně 660 (aktuální cena v době psaní tohoto článku) celkem 13 000 USD (1 bod futures kontraktu trhu e-mini Russell 2000 představuje 10 USD).

2) Během těchto 10ti let cena indexu poklesla až na hodnotu 400, což znamená, že naše pozice by musela čelit otevřené ztrátě (drawdownu) rovněž o velikosti 13 000 USD.

3) Pokud bychom daný index nakoupili s účtem menším jak 13 000 USD, pak bychom teoreticky přišli o všechno (technicky a prakticky naštěstí ne, díky systému marginů).

4) Rozumný minimální účet pro takovou indexovou investici by tedy byl alespoň 20 000 USD, což znamená, že za 10 let bychom zhodnotili naší původní investici o +65% (v průměru +6.5% ročně). I s takovýmto vstupním kapitálem by byl drawdown psychicky velmi nepříjemný a zažili bychom si nesmírně krušné časy.

Nyní se podívejme na druhou možnost. Zapomeneme na indexové investování, které zjevně není takové terno, za které bylo až doposud vydáváno a koukneme se na hypotetické výsledky inteligentnějšího obchodování indexu - formou tradingu. To znamená, že bychom namísto tvrdohlavého držení indexu a hlubokého doufání v jeho zhodnocení (tj. indexového investování) raději vynaložili do správy našich peněz malinko více času a index bychom obchodovali s pomocí nějakého konkrétního obchodního plánu nebo systému a na základě jasných pravidel. Zelená křivka na ukázkovém grafu prezentuje super-jednoduchý mechanický systém, který se skládá ze dvou komponentů:

1) Systém má za úkol nakoupit nebo prodat na úrovni určité vzdálenosti od denní otevírací ceny nového dne (open); to znamená, že po otevření trhu jsou do trhu umístěny dva STOP příkazy, jeden nákupní a druhý prodejní - dle toho, který je zasažen jako první, se určí, zda pro daný den budeme v trhu long, nebo short.

2) K exekuci příkazu dojde, pouze pokud je aktuální volatilita vyšší, než průměrná volatilita (tj. víme, že v trhu je pohyb potřebný k profitu).

Systém pak vystupuje na konci každého dne a vstupuje na 5ti minutovém grafu.

Co by malinko aktivnější a inteligentnější obchodování stejného indexu přineslo v tomto případě?

1) Systém by za 10 let vydělal zhruba 130 000 USD.

2) Maximální drawdown systému byl za celé období 6 000 USD.

3) Teoreticky by se tedy systém dal obchodovat s účtem 10 000 USD a stále bychom měli dostatečnou rezervu. Samozřejmě, účet 20 000 UD by byl mnohem bezpečnější a ideálnější.

4) Při obchodování s účtem 20 000 USD a jediným kontraktem bychom tedy zhodnotili účet o +650% za 10 let, tj. průměrně +65% ročně. To je 10x více, než v případě indexového investování, navíc s o 50% menším drawdownem.

Samozřejmě, jedná se pouze o hypotetickou ukázku, která však poměrně jasně ukazuje, na jakou cestu se vydat, pokud chceme nechat naše peníze růst a zároveň držet možné riziko v podobě drawdownu na minimální, snesitelné míře. Na základě této jasné ukázky tedy přináším několik bodů k zamyšlení:

1) Indexové investování není dobrá strategie. Nevidím na ní naprosto nic pozitivního. Z mého pohledu je to vysoce riziková záležitost, do které bych osobně nedal ani dolar.

2) Základní problém indexového investování, a potažmo každého investování, je fakt, že se drží pouze dlouhé pozice - tj. že se bere v potaz pouze nákup. Přitom trhy mají tendence dělat mnohem rychlejší a prudší pohyby dolů, než nahoru. To znamená, že investor v dobách korekce (jako ta aktuální) nejenom trpí psychicky a hledí na obrovské otevřené ztráty, ale především NEVYDĚLÁVÁ. Inteligentní trader může i s velmi jednoduchými pravidly vydělávat v jakékoliv situaci. Koukněte se opět na srovnávací graf výše: Zelená equity ukazuje, že jednoduchá pravidla obchodující na obě strany trhu by vydělávala naprosto nejvíce v době, kdy index nejvíce padal. Jinými slovy, pokud jedna strana ztrácí obrovské peníze, druhá strana musí obrovské peníze vydělávat. Jde jen o to být na správné straně. Ať se snažím sebevíc, indexové investování - a potažmo dlouhodobé investování jako takové - mně stále nepřijde jako ta strana, na které bych chtěl stát.

3) Na druhou stranu chápu, že investování je pasivní činnost, která nevyžaduje žádný další čas a námahu. Dle toho ale také vypadají případná zhodnocení. Přitom pokud očekáváme lepší výsledky, není třeba až tak příliš mnoho práce navíc. Pokud nemáme čas a chceme pracovat inteligentně s penězi, pak i takové strategie jako komoditní spready, statistické arbitráže, nebo jednoduché opční obchodování (třeba i kombinované s akciemi nakoupenými jako investice) jsou mnohem inteligentnější způsob, jak zhodnocovat peníze lépe - a přitom se strategiím věnovat pouze pár minut denně.

4) Celý tento příklad také jasně ukazuje, že čas vynaložený na správu našich peněz odpovídá výsledku (pokud vše děláme správně a obchodujeme strategie, které nám vydělávají). Zatím co investor může být dle jasného příkladu výše rád za pár jednotek procent zhodnocení ročně (avšak za nulovou časovou námahu), trader pracující s jednoduchými pozičními strategiemi (klasické poziční obchodování, swingové obchodování, komoditní spready, opce, statistické arbitráže, apod.) při vynaložení trochu více času může dosahovat zhodnocení už v řádu desítek procent ročně (jeden náš student zhodnotil účet s pomocí komoditních spreadů dokonce o +300% ročně, nutno však říci, že díky poměrně agresivnímu position sizingu) a daytrader, který se věnuje obchodování intradenně a tudíž velmi intenzivně, může samozřejmě začít uvažovat po nějaké době a zkušenostech už v řádu stovek procent ročního zhodnocení. Pokud tedy chceme výsledky, musíme také patřičně investovat náš čas. Peníze bez práce a zadarmo z nebe nepadají. I vývoj super-jednoduché strategie naznačené výše mně zabral minimálně měsíc intenzivního hledání a testování a to i přes zapojení sofistikovaného a proces velmi urychlujícího genetického programování (byť výsledkem je pár řádek až trapně jednoduchého kódu, s velmi robustním základem). Samotná strategie (s pracovním názvem TomNes_GAiner3) nyní již vyžaduje minimální údržbu (pár minut denně), ale práce na jejím vypracování byla značná.

5) Investor se musí připravit na možnost obrovské volatility svého kapitálu, zatím co inteligentní trader může zažívat volatilitu své equity pouze minimální, jak ukazuje příklad výše. Diversifikace v případě investování přitom není v dnešní době velmi provázaných trhů už dávno řešením.

6) Samozřejmě, trader má mnohem vyšší transakční náklady, neboť obchoduje velmi intenzivně. Z hypotetického zisku výše můžeme tedy odečíst 15% jako výdaje na komise a skluz, které investor nemá. I po odečtení těchto nákladů však zůstává u tradingové strategie nesrovnatelně lepší výsledek.

Na závěr bych rád dodal, že tento článek v žádném případě neříká, že je investování špatné. Mým cílem bylo pouze ukázat, proč si myslím, že vydělávat peníze pasivním investováním bude v trzích stále těžší a zároveň ukázat, že aktivnější přístup může přinést i v době velkých pádů a volatilních trhů neporovnatelně lepší výsledky, byť za cenu podstatně větší časové investice.

Tomáš Nesnídal