Intradenní obchodování a vnímání orderflow

Většina začínajících a ztrácejících obchodníků zaměřuje svou pozornost v trzích špatným směrem, čemuž odpovídají i jejich výsledky. Přitom zejména na nižších timeframech spočívá „svatý grál“ často v naslouchání aktivitě ostatních obchodníků - orderflow.

Je zřejmé, že v trzích se dá vydělávat nejrůznějšími cestami a nástroji. Dlouhodobě mám však vypozorováno, že čím více věnují obchodníci pozornost studiu základních mechanismů trhů, tím konzistentněji dokáží vydělávat. A je to logické – pochopení funkce nabídky/poptávky v trzích je často ten hlavní edge, který může intradenní obchodník pro své aktivity získat.

Přesto se stále větší masa obchodníků od těchto principů vzdaluje. Mnoho obchodníků, se kterými se na internetu potkávám, dnes obchoduje výhradně klikáním do cenového grafu a prakticky ani neví, že existuje nějaký bid a ask… (viz Hodnoty bid a ask v intradenním obchodování).

Přitom čím nižší timeframe a stop-loss používáme, tím je určitý stupeň porozumění probíhající aukce v trhu důležitější. Velmi těžko se obchoduje například na 2minutovém timeframu ve futures trzích typu NQ, TF, YM či ES s minimálním SL (tj. například 50–100 USD podle trhu) s tím, že bychom se měli orientovat pouze ze statické podoby cenového grafu zobrazující poslední zobchodované ceny.

V předchozím odstavci jsem záměrně použil slovo aukce, protože jakýkoliv cenový graf nereprezentuje nic jiného než ohromný trh, kde se mezi sebou přebíjejí kupující a prodávající. Představte si pro zjednodušení trh ve formě burzy na náměstí, kde by se obchodovalo s jednou komoditou. Například moukou, které místní obyvatelé potřebují pro každodenní pečení chleba. Pokud coby nezávislí pozorovatelé uvidíme, že na náměstí je málo prodávajících, ale přichází stále více zájemců, kteří chtějí teď hned mouku koupit, můžeme s vysokou pravděpodobností odhadnout, že nakupující začnou bojovat o to, kdo s moukou odejde. A je-li trh flexibilní, cena mouky bude růst. Dorazí-li najednou na náměstí velký prodejce z vedlejšího města s obrovskou nabídkou mouky, růst ceny se zastaví a s největší pravděpodobností bude klesat tak, jak se ostatní prodejci budou snažit prodat své zásoby na úkor ostatních prodávajících.

Finanční trhy přitom nejsou nic jiného než podobná globální aukce. Obchodníci zde nakupují často za jinými účely, než aby získali finální komodity, ovšem stále zde fungují zákony nabídky a poptávky.

Platí například: Pokud cena klesala a najednou v trhu nejsou další agresivní prodávající, pokles ceny se zastaví.

Nebo: Pokud po poklesu ceny nejsou v trhu další agresivní prodávající, ale naopak začnou nastupovat agresivní nakupující, cena bude růst.

Jako intradenní futures obchodníci přitom máme v platformě všechny informace o nakupujících a prodávajících k dispozici. A je dobré je v nějaké formě využívat. Vím, že z počátku to je spíše frustrující, protože je třeba pochopit onen ohromný dav, ve kterém se pohybujeme. Bohužel trhy typu NQ či ES nejsou „náměstíčko“, ale spíše ohromné komplikované město. My přitom ale nemusíme rozumět chování obchodníků v každé situaci. To ani není možné – stačí se orientovat jen podle těch nejvýznamnějších událostí, které se v trhu naučíme identifikovat.

Jedna z mých nejoblíbenějších situací v trhu je například situace, kdy vnímám, že obchodníci agresivně prodávají za market, ale trh nemá sílu dále klesat. Jak je to možné? Někdo „velký“ na druhé straně nakupuje (například fond, banka, velcí poziční obchodníci). V takovém případě je dobré být na straně velkého nakupujícího – počkám si, až prodávajícím dojde dech a přidám se k dalším agresivním nakupujícím, kteří se v daném místě objeví.

Jak toto všechno sledovat? Cest je celá řada.

Někomu stačí volume, já tradičně používal Time and Sales (viz článek K čemu je v platformě Time and Sales?). Time and Sales stále používám pro volatilnější trhy s menší likviditou. V likvidnějších trzích se dnes orientuji podle numbers barů / footprintů (viz Různé typy grafů – díl 5, Footprint / Numbers bary). Někteří obchodníci sledují agregované informace o nabídce a poptávce pomocí kumulované delty.

Abych byl konkrétní, pojďme si ukázat, jak může v reálu vypadat sledování podobného edge:

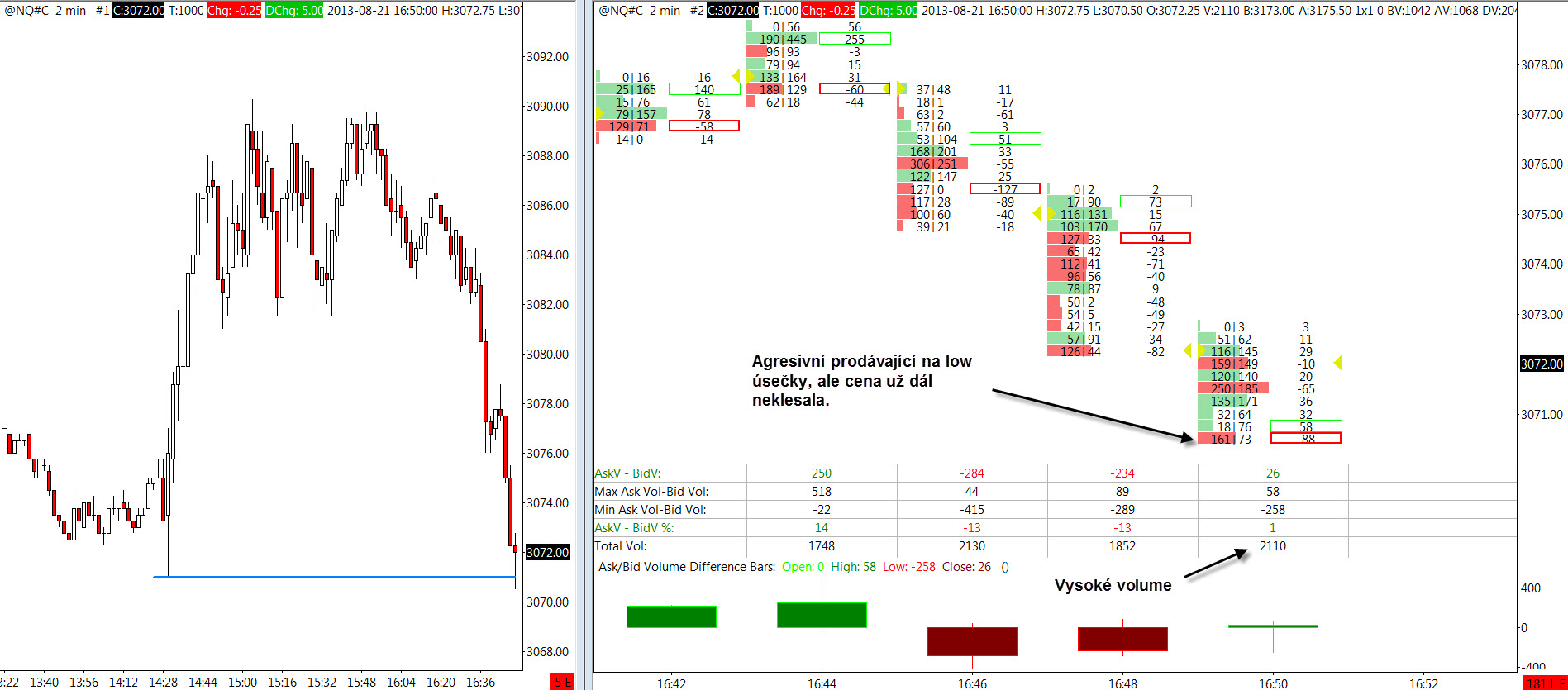

Na grafu jsou zobrazeny Numbers bary v programu Sierra Chart. V rámci každé úsečky vidím přesný počet agresivních prodávajících (nalevo) a agresivních nakupujících (napravo). Agresivní znamená, že prodávající prodával za bid a nakupující nakupoval za ask. Na poslední úsečce označené jako „A“ vidíme, že agresivní prodávající se stále snažili tlačit cenu dolů (hodně obchodníků prodávalo za bid). Svíčka má solidní volume (2110 obchodů), silné zapojení prodávajících na low baru, ovšem cena se již začala zvedat. Prodávající narazili na nějakou „bariéru“ v podobě čekajících nákupních limitních příkazů.

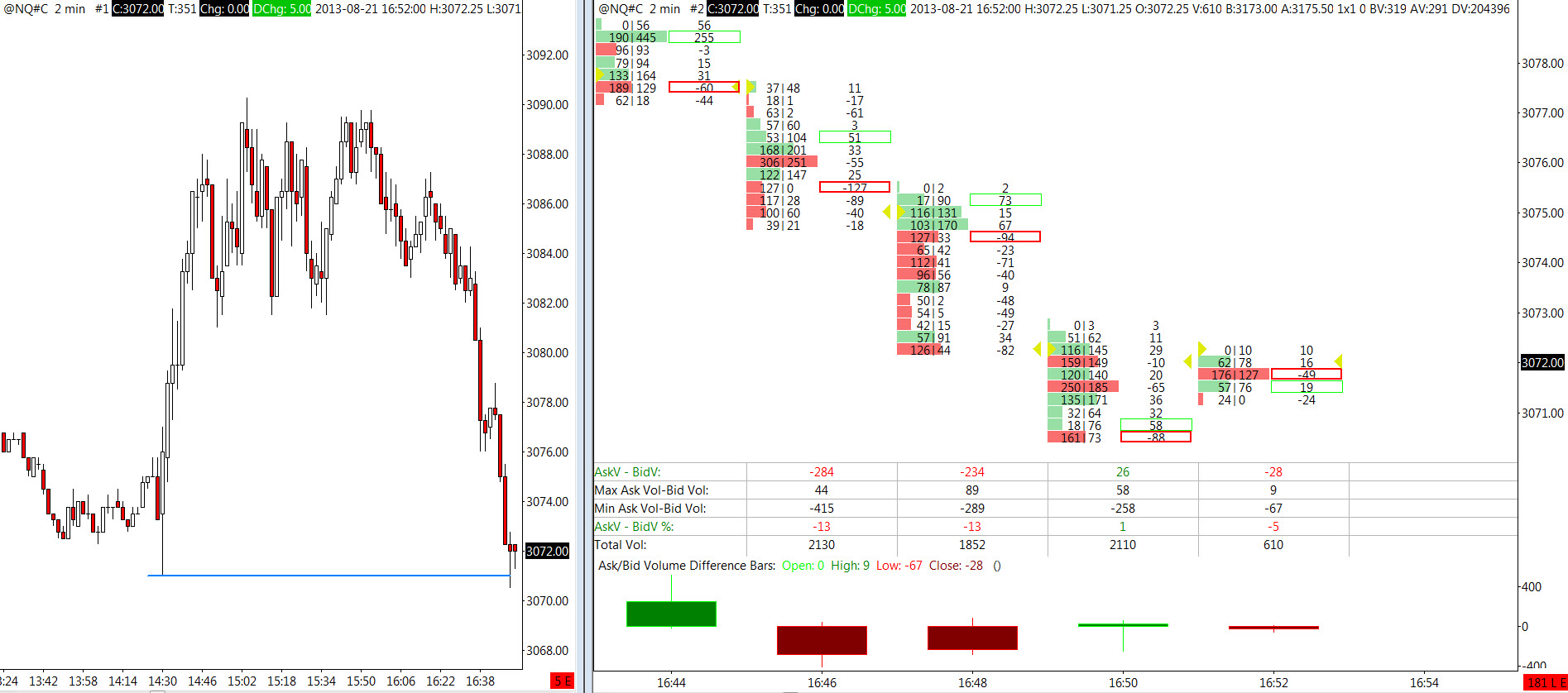

Na další úsečce vidíme, že obchodníci vyčkávají:

Výrazně se snížil počet obchodů (na 610) a souboj nabídky/poptávky probíhá uprostřed svíce. Na cenové úsečce přitom stále vidíme snahu trhu klesat….

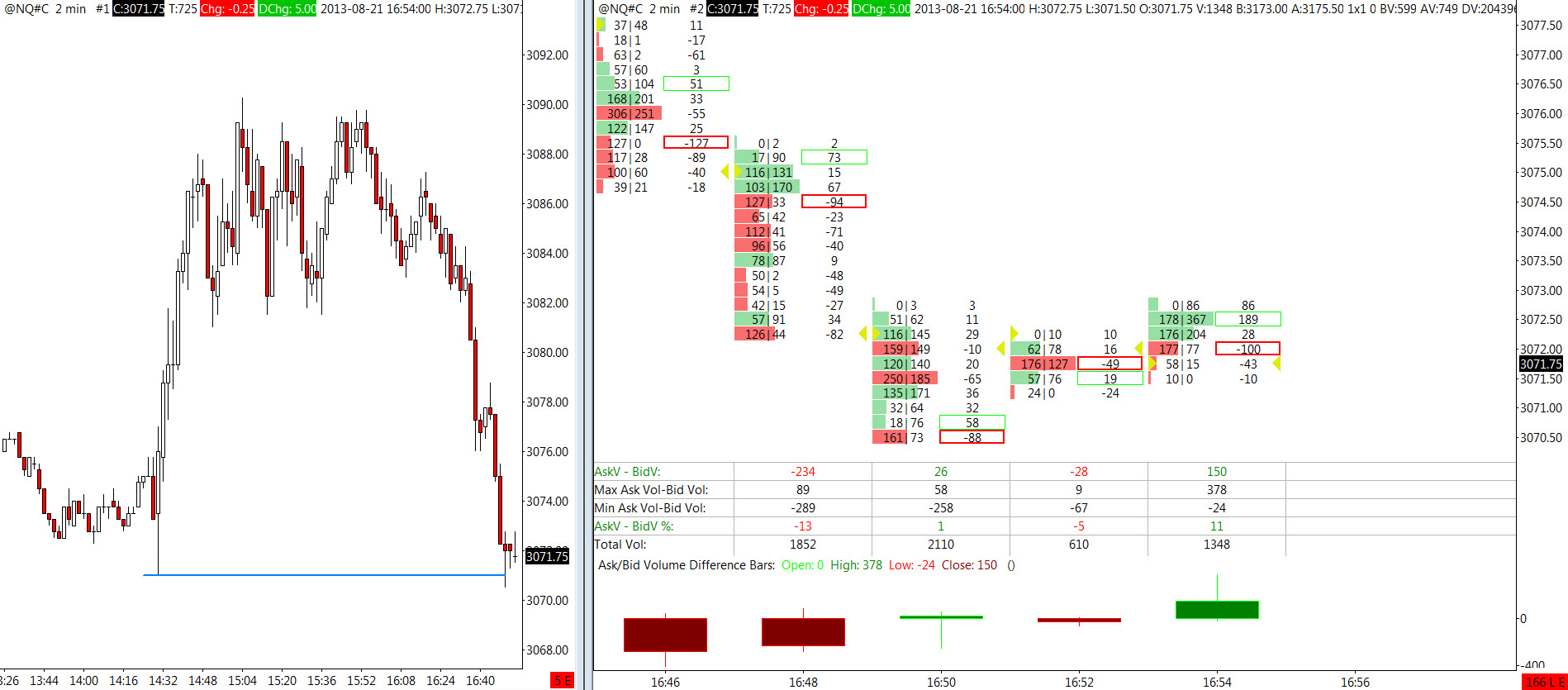

Podívejme se však na další úsečku:

Přestože na cenovém grafu vidíme „doji“, na našem „náměstíčku“ vnímáme, že se v trhu objevují agresivní nakupující, a můžeme uvažovat o vstupu do longu. Proč?

- Protože trh neměl sílu klesat, přestože se o to viditelně a silně pokusil.

- Obchodníci, kteří šli do shortu na low dne, budou své pozice likvidovat na stop-lossech (nákupy).

- Obchodníci, kteří byli v shortu, budou své pozice uzavírat = další nákupy.

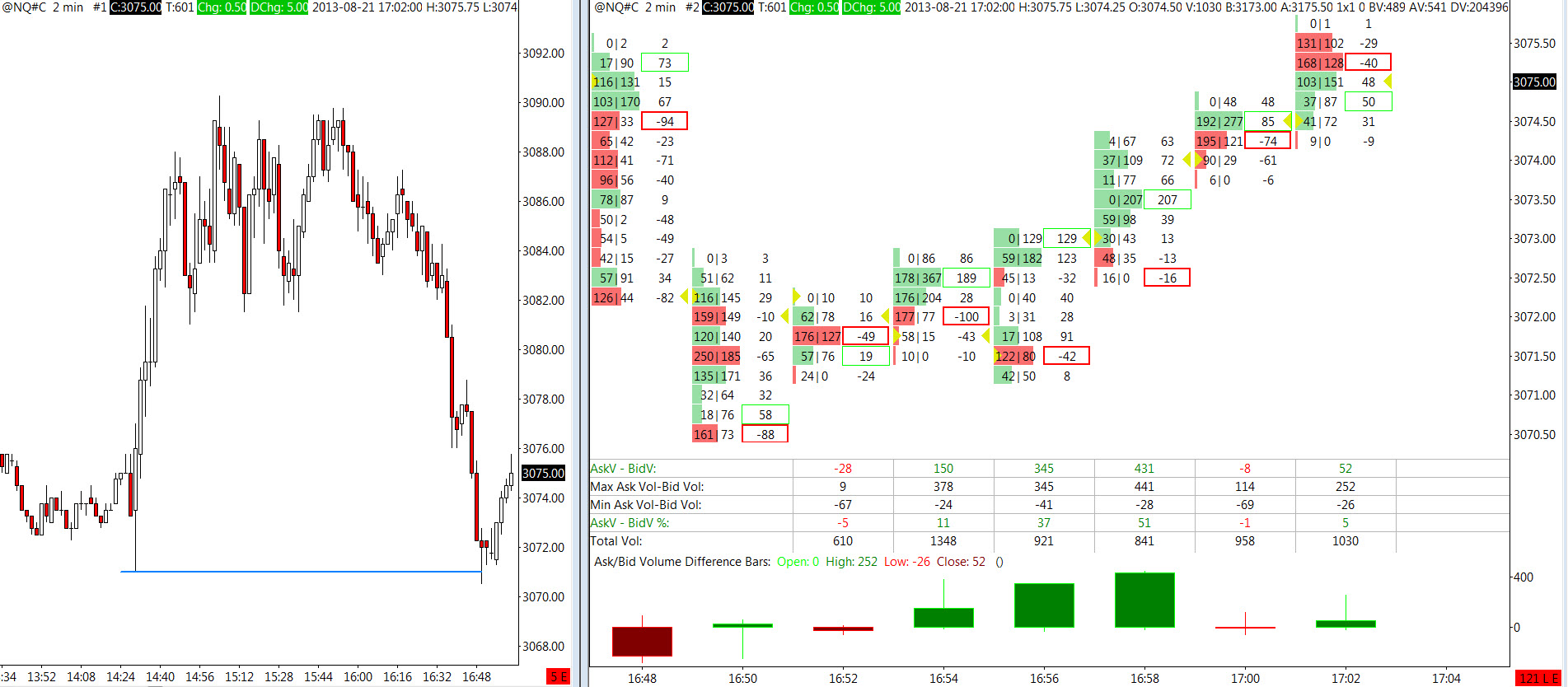

Jakmile se do aukce zapojí další agresivní nakupující, cena pochopitelně vyrazí vzhůru:

Shrnutí

Tato ukázka představuje jen nakousnutí problematiky. Chtěl jsem především ukázat na cestu, jak lze na nižších timeframech sledovat trhy z pohledu aktuálního dění mezi nakupujícími a prodávajícími, což představuje v intradenním obchodování skutečně silný edge. Ten osobně kombinuji s dalšími taktikami svého obchodního plánu FIMS. A to především tak, že aktivitu v orderflow (Time and Sales, Numbers bary) sleduji jen v určitých situacích.

Každopádně nástroje pro sledování orderflow jsou dnes k dispozici snad ve všech platformách (v Sierra Chart je vše, co jsem ukazoval, přímo součástí softwaru), a pokud se vám v trzích nedaří, doporučuji se na danou oblast z některého naznačeného úhlu zaměřit a studovat cenové grafy i z pohledu probíhající aktivity mezi prodávajícími a nakupujícími.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.