Jak vydělávat na zvýšené volatilitě s malými účty?

Dnešní zvýšená volatilita nejvíce nahrává breakout systémům. Tedy takovým, které vstoupí do pozice v momentě, kdy se cena rozjede a systémy se snaží v pohybu zůstat co nejdéle.

Sám takové využívám ve swingové i intradenní podobě.

Swingové breakout obchody

Pokud s tradingem začínáte, nebo nejste zatím vůbec profitabilní, je určitě výhodnější začít se swingovými přístupy držící pozice delší dobu (několik dnů nebo týdnů). Byť to na první pohled tak nemusí vypadat, jejich vytvoření je opravdu výrazně jednodušší a následné obchodování psychologicky méně náročné než intradenní obchodování.

V případě malých účtů může být zajímavé se u swingových breakout přístupů zaměřit na levnější akcie s nižší likviditou. Ty nemohou obchodovat větší hráči, protože v nich reálně nelze otevírat větší pozice, a lze tak v této oblasti nalézt často velmi zajímavé příležitosti. A de facto je to jedna z mála oblastí tradingu, kde malý kapitál představuje konkurenční výhodu (takže je škoda ji nevyužít).

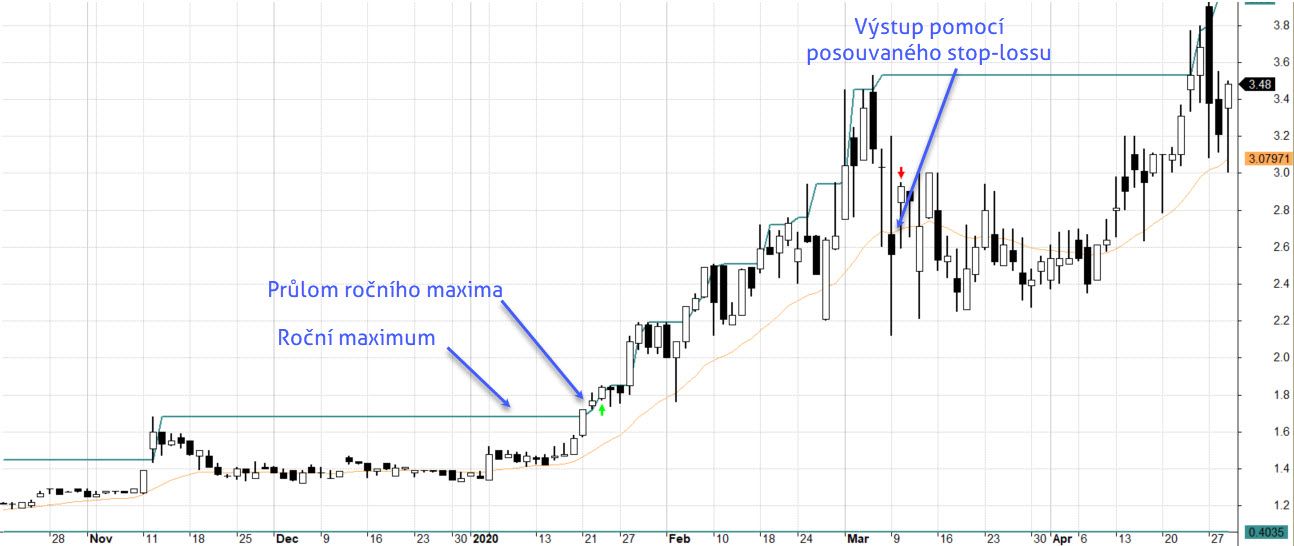

Swingové breakout strategie přitom nemusí být nijak komplikované. Konzervativně se stačí zaměřit na dlouhodobé cenové maximum (například poslední rok) a do pozice vstupovat v momentě překonání této hranice. Strategie pak pracuje se základním stop-lossem (ten je zasažen, pokud trh po průlomu nepokračuje) a posouvaným (trailing) stop-lossem, jehož cílem je z pohybu dostat co nejvíce. Obchod tak může vypadat například takto:

Při obchodování akcií bych určitě začal se strategiemi, které breakouty pouze nakupují. V aktuální chvíli se tak připravuje mnoho zajímavých příležitostí, pokud trhy budou dále růst. Přičemž samozřejmě není potřeba čekat na průlom ročního high a lze agresivněji používat i kratší intervaly. A pokud trhy růst nebudou, tak to zase znamená, že strategie nebudou generovat žádné ztráty a kapitál můžeme využít jiným způsobem.

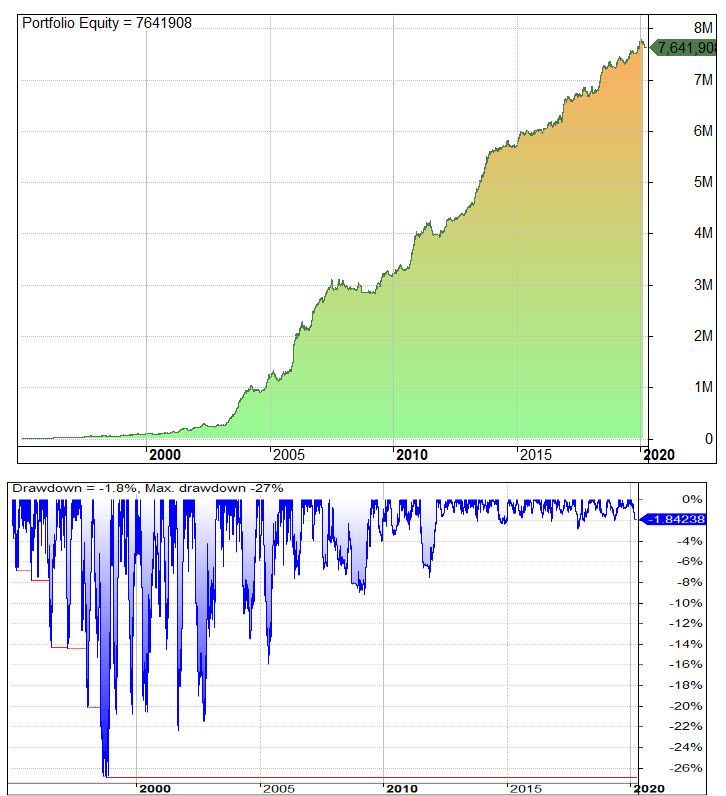

Pro inspiraci – takto vypadá equity křivka popisovaného přístupu aplikovaného na akcie, které mám v databázi (včetně delistovaných). Jde o více než 20 000 titulů, z nichž systém vybírá ty s nižší likviditou (ale stále obchodovatelné a s cenou nad 1 dolar). Systém drží max. 40 pozic současně a každé přiřazuje 5 % kapitálu. Od roku 1995 obsahuje test velmi slušných 10 564 obchodů:

Křivka je to samozřejmě ilustrační, právě proto, že do malých akcií nelze umisťovat stále vyšší kapitál. Nelze plánovat například takto dlouhodobé navyšování pozic. Na křivce je ale vidět, že edge funguje skutečně dlouhodobě.

Zajímavější může být pohled na obchody od roku 2018, pokud bychom začali s kapitálem 10 000 dolarů a vstupovali/vystupovali na otevírací ceně další den po generovaném signálu (abychom si tak mohli připravit například limitní příkazy atd.). Při započítání komisí z Interactive Brokers bychom stále dosahovali ročního zhodnocení přes 50 % při poměrně nízkém drawdownu. V praxi toto zhodnocení bude snížené o různé skluzy v plnění, na které je třeba se při obchodování akcií s nižší likviditou připravit, nicméně stále je zde z mé zkušenosti dost prostoru pro profit.

Lze přitom očekávat, že se blíží doba, kdy se menší akcie mohou opět dostávat ke svým dlouhodobým maximům, a strategie tak opět začne generovat zajímavé zisky. Bude dobré ji mít připravenou v arzenálu (v případě práce s menšími účty).

Jak konkrétně strategii připravit? Sám používám Amibroker, a pokud jste absolvovali swingový workshop, měli byste být schopni využít předávané know-how a strategii obměnou poskytovaných kódů připravit. Případně jsem do TechLabu připravil v pátek nový tutoriál obsahující i kompletní kostru systému velmi podobného výše screenshotovanému.

Intradenní breakout obchody

V intradenních trzích volatilita jednoznačně nahrává breakoutům volatility. Podrobně se o nich můžete na Finančníkovi dočíst v článku Intradenní breakout volatility. Strategie nejčastěji spočívá v tom, že trh nakoupíme/prodáme v okamžiku, kdy se vychýlil o určitou hodnotu od otevírací ceny (například definovanou násobkem indikátoru ATR) a pozici držíme do konce obchodního dne. Nejzajímavější výsledky bývají na akciových indexech a energiích.

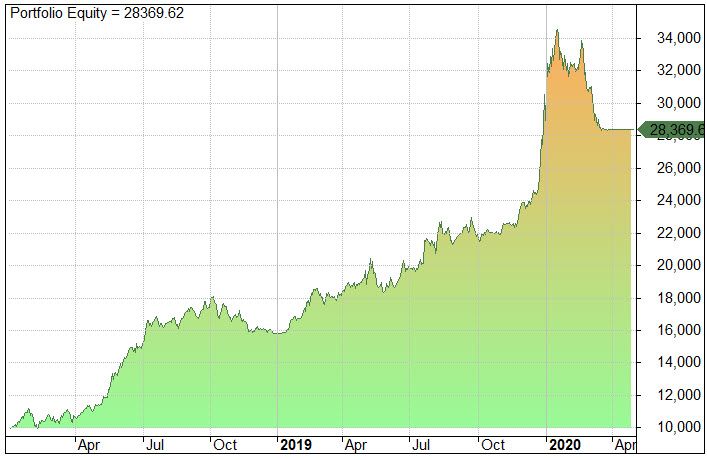

Jak se podobný systém může chovat na akciovém indexu e-mini S&P 500 jsem popisoval nedávno v článku +93 % za 3 měsíce – breakout systém na ES. Je zajímavé si uvědomit, že tento systém nebyl nijak na aktuální volatilitu optimalizován – naopak byl vytvořen již před několika lety. Za poslední měsíc si přitom připsal další nemalé zisky dané hlavně tím, že se trhy nyní hýbou. Takto vypadá další vývoj aplikovaný na mikro S&P 500 – kontrakt, který je 10x menší než e-mini S&P 500, a lze jej tak obchodovat s menším kapitálem:

U mikro S&P 500 je ale dobré mít na paměti, že jakmile současná volatilita opadne, již určitě nebude možné generovat podobná zhodnocení.

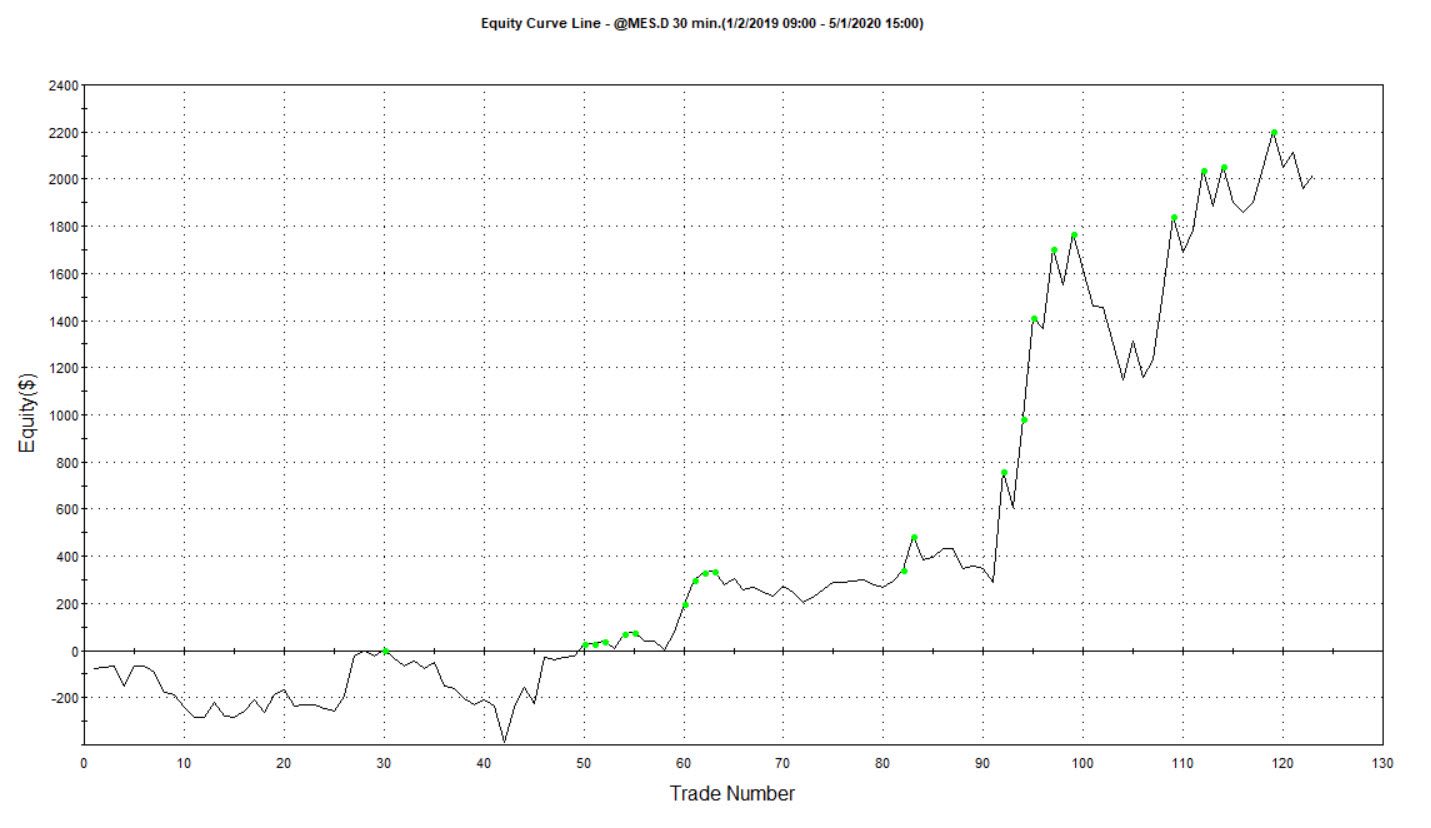

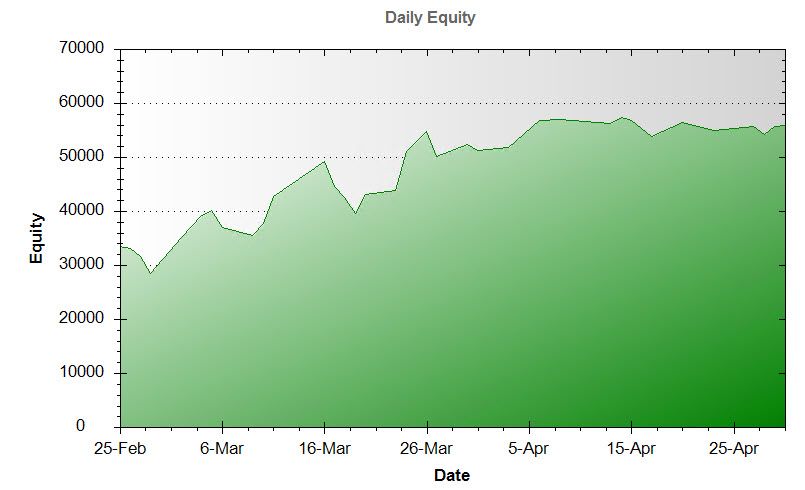

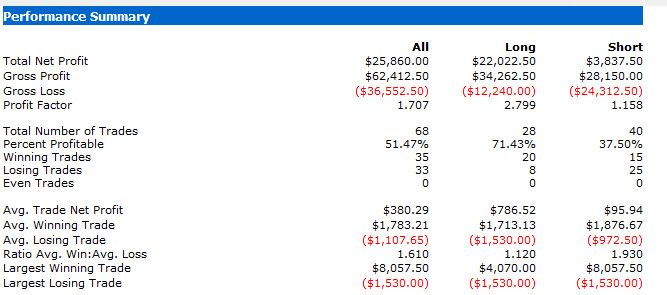

Jak podobný systém vytvořit? V TechLabu naleznete můj kompletní tutoriál na Intradenní breakout strategie v Amibrokeru včetně kódů pro Amibroker. Ale je určitě potřeba počítat s tím, že vývoj intradenní strategie je násobně náročnější než vývoj swingové strategie. Pokud jste se účastnili posledního Trading Fora, tak ostatně víte, že si v této oblasti dnes pomáhám pomocí GSB generátoru strategií, což není levná záležitost (a tedy určená pro malé účty), ale opět pro ilustraci. 25. února jsem pro programátora, se kterým pracujeme na systému portfolio exekucí ID obchodů, vytvořil v e-mini S&P 500 tři intradenní breakout strategie. Ty využívaly data jen do poloviny roku 2019 a od 25.2.2020 jsou tedy již 100% „out of sample“ a předané do TradeStation platformy. Takto si přitom vedly od konce února všechny tři dohromady:

Všechny strategie přitom obchodují long i short, a dokáží tak profitovat ať trhy rostou nebo klesají – podstatná je v nich právě zvýšená volatilita:

Závěr

Aktuální zvýšená volatilita přináší mnoho příležitostí, které v posledních letech v trzích nebyly. Breakout strategie jsou nyní žhavější než jindy. A jestli se zaměřit na intradenní nebo swingové příležitosti? Pokud bych začínal a disponoval malým účtem (pár tisíc až desítek tisíc dolarů), zaměřil bych se spíše na swingové obchodování – například právě v méně likvidních akciích. Intradenní futures trhy nabízejí také mnoho zajímavého, ale strategie je třeba obchodovat v portfoliích. A i v případě využití mikro kontraktů to už vyžaduje dostatečný kapitál a rozhodně vyšší náročnost spojenou s vytvářením strategií. Ale jak vidíte na uvedených příkladech, i ta se vyplácí.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i v alternativním fondu, který spravuje.

-

4

4