Jonáš M.: +14 000 USD profit za prvních 74 obchodů

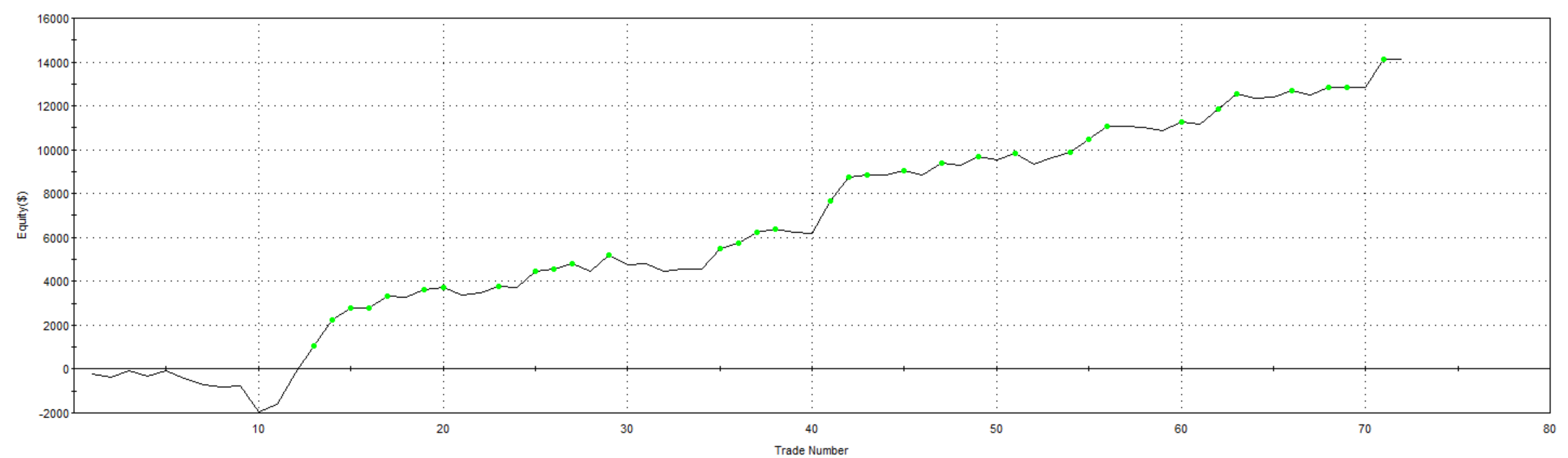

Před pár týdny jsem obdržel potěšující email s přiloženou live equity od jednoho ze svých VIP studentů. Jedná se o studenta mého VIP AOS TURBO kurzu. Jmenuje se Jonáš a patří k jedněm z nejserióznějších a pro AOS nejzapálenějších studentů, jaké jsem doposud poznal. Zde jeho equity za prvních 74 live AOS obchodů:

Jelikož pan Jonáš odvádí skvělou práci, rozhodnl jsem se ho požádat o krátký rozhovor, jakožto inspiraci pro ostatní tradery. Pojďme tedy na to.

Jonáši, můžete nejprve prozradit něco málo o sobě?

Je mi 24 let a žiji v klidném prostředí asi čtyřicet minut od Prahy. K tradingu jsem poprvé přičichl v roce 2005, kdy jsem se registroval na stránku financnik.cz a zhltnul během pár hodin základní komoditní manuál. Byl jsem naivní třináctiletý kluk, a tak se pro mě trading stal okamžitě vysněnou prací. Ve dvaceti jsem nastoupil jako key account manager do reklamní BTL agentury, což mi dovolilo o dva roky později fundovat svůj první účet a rozjet úspěšně obchodování spreadů. Od dětství je trading můj cíl i hobby a neustále jsem fascinován myšlenkou, že jediným limitem v téhle práci je člověk sám sobě.

Vaše naprosto skvělé začátky v AOS ukazují, že jste musel přípravě věnovat opravdu hodně času a práce. Můžete prozradit něco více o svém současném portfoliu? Kolik trhů obchodujete, jaké trhy, jaké timeframe, něco o systémech?

Díky tomu, že můj AOS účet je z 80 % tvořen externím kapitálem, jsem se již od začátku snažil o maximální možnou diversifikaci portfolia. Hlavní páteř tvoří 6 intradenních systémů na akciových indexech TF, ES, EMD, YM a NQ. Všechny se orientují v hlavním timeframe 15 až 30 minut. Kromě toho mám dva swingové systémy na trhu S s hlavním timeframe 45 minut a jeden výborný inradenní na trhu CL. Celkem tedy 9 systémů.

Co pro vás doposud byly nejzajímavější poznatky z oblasti AOS světa?

Jsem zatím na úplném začátku, takže přijdu každý týden na desítky poznatků, které mě nadchnou a chci se jimi dále zabývat. Z těch nejvýznamnějších je to možnost hledat systémy do portfolia s dopředu danými specifickými parametry. Je to jako skládat kolečka o různé velikosti do strojku hodin tak, aby tikaly podle mých představ. V tomto je pro mě posledních pár týdnů hlavním tématem aplikace různých filtrů a market internals.

Na co kladete při vývoji AOS strategií největší důraz? Co jsou pro vás skutečně zásadní body?

V samotném procesu kladu důraz na robustnost v rámci CA analýzy, výsledky na OOS a vysoké SQN daného systému po započítání reálných transakčních nákladů. Zároveň systém musí vykazovat konzistentní equity při Monte Carlo analýze s akceptovatelným poměrem DD/Net profit na confidence úrovni 95 %. Zaměřuji se také na specifika daného trhu jako je volatilita, slippage a další aspekty. Jakmile při prvních D&P najdu systém, který vypadá po CA relativně slibně, snažím se analyzovat klíčové překážky, které trh proti AOS staví. Může jít o vysoký DD, Avg. trade a podobně. Při následujícím D&P běhu již vybírám jen takové kandidáty, který mají potenciál k eliminaci klíčových nedostatků po aplikaci filtrů. Filtry někdy rovnou vložím do specifického D&P kódu pro daný trh.

S jakou částí AOS tradingu trávíte nejvíce času?

Ze začátku jsem samozřejmě nejvíce času strávil hledáním systémů pomocí workflow z VIP AOS TURBO kurzu. Cesta k prvnímu systému na trhu TF vedla přes 24 kandidátů. Na trhu S to bylo 36 kandidátů. Když nyní již jede první portfolio live, vidím na něm spoustu nedostatků. Hodně věcí ještě neznám, a tak čerpám z knih a jiných zdrojů praktické podněty, které se snažím co nejrychleji aplikovat.

Proč jste si vybral právě automatické obchodování? A jak vnímáte psychologickou stránku tohoto obchodního směru?

Po dvou letech obchodování spreadů jsem dospěl k závěru, že sice dokáži udržet průměrné zhodnocení 36 % za rok, nicméně distribuce profitů je příliš nekonzistentní. Tím pádem bych nemohl reálně využít externí kapitál a moje cesta k fulltime tradingu by byla velmi, velmi dlouhá. Kromě toho jsem zažil na spreadech osmiměsíční DD 50 % kapitálu, aniž bych nějak výrazně porušoval systém nebo money management. Po takovém DD jsem vždycky musel překonávat pořádnou dávku strachu, než jsem znovu klikl na tlačítko „buy“. V AOS jsou DD samozřejmě také. Statistika mi ale dává klid, díky možnosti vidět dopředu na přibližné maximální dno. A co se týče „klikání“ za jakýchkoliv podmínek, to obstarává ten nejodvážnější trader ze všech – počítač. Oba tyto psychologické aspekty si na AOS nesmírně užívám.

Co jsou vaše dlouhodobé cílea jaké nejbližší kroky na svém portfoliu plánujete nyní?

Do ledna 2017 se musím připravit na navýšení kapitálu o 200 %, což sebou ponese výzvu zvolit vhodný money management a zapracovat na diversifikaci. Chci rozšířit portfolio o trhy GC, DAX, FESX a vyřešit silnou nevyváženost portfolia na stranu long. Na indexových trzích chci poté snížit DD a vzájemnou korelaci systémů pomocí market internals. Práce je více než dost, ale už se na ni těším.

Co byste poradil a doporučil nováčkům v oblasti AOS?

Zmíním jen dvě věci. Tím prvním doporučením je, aby se nesnažili hledat zkratky a nešli vždy tou nejsnadnější cestou. Namísto toho by si měli dávat adekvátně náročné cíle a radovat se z jejich postupného a zaslouženého zdolávání. Tím druhým doporučením je učit se od opravdových profesionálů a nespoléhat na rady nováčků, mezi které samozřejmě počítám i sám sebe.

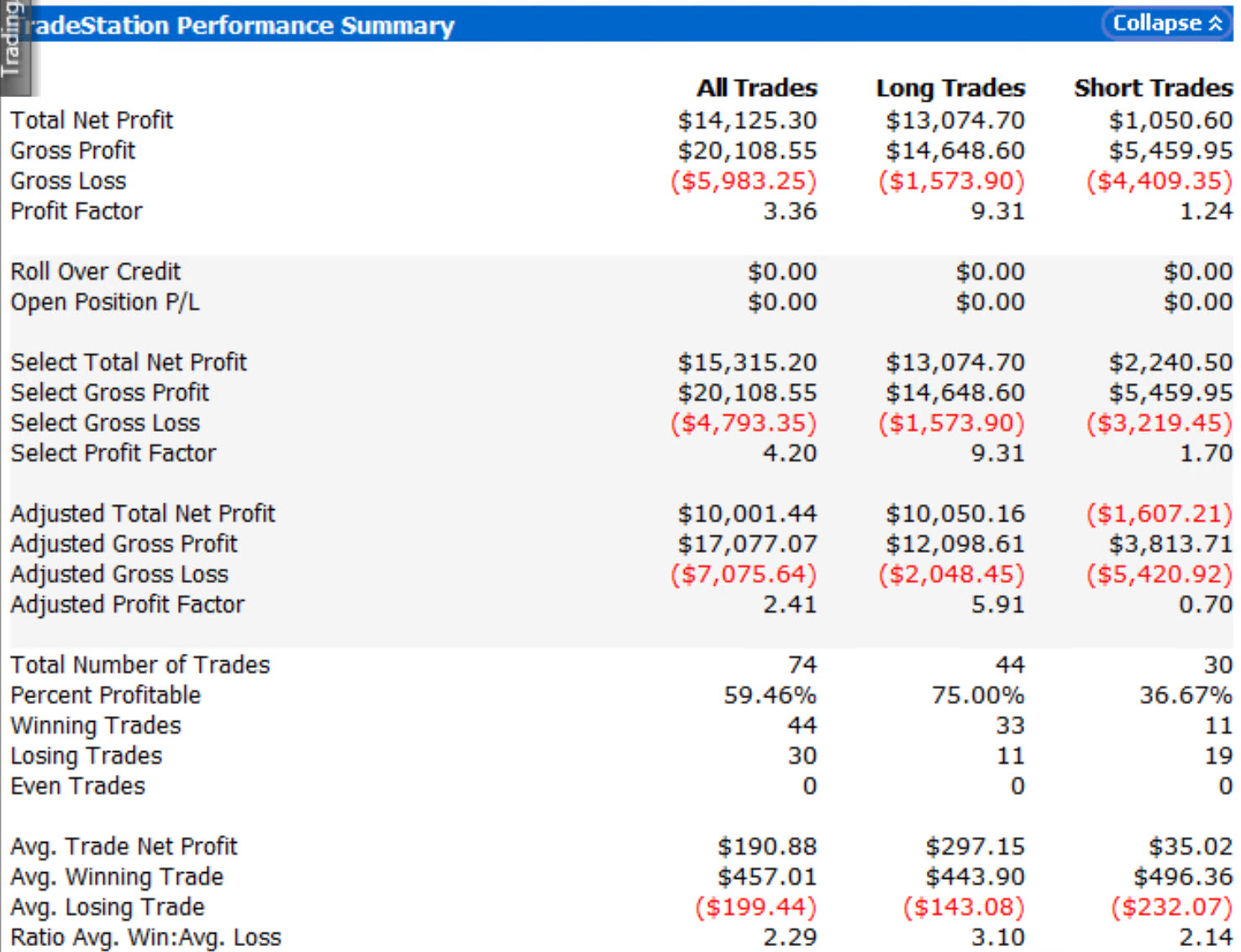

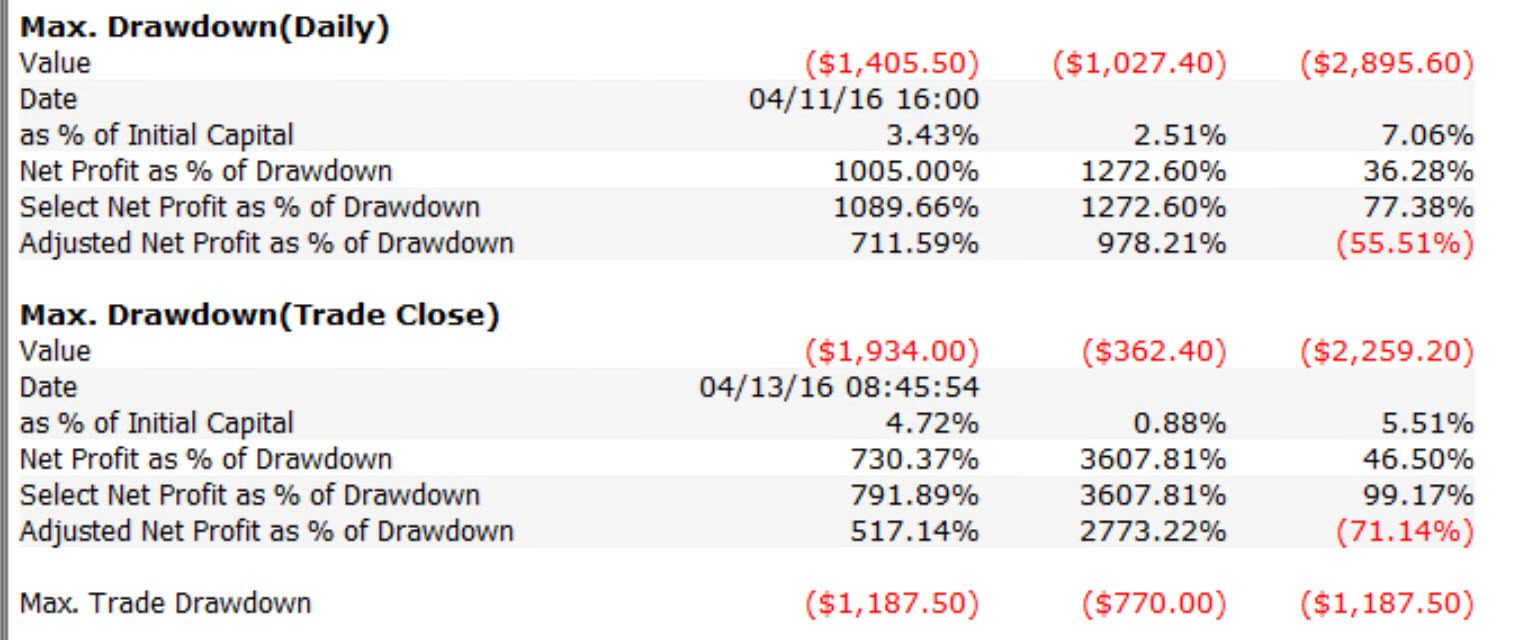

Jonášovi velmi děkuji za rozhovor a zde ještě přikládám souhrnnou statistiku jeho prvních 74 obchodů. V dohledné době se pokusím připravit rozhovory i s dalšími svými VIP AOS TURBO úspěšnými studenty.

Tomáš Nesnídal