Má nejjistější strategie pro dlouhodobé zhodnocování kapitálu

V současné době, kdy se zvyšuje inflace, dostávám stále více dotazů s prosbou, jak začít hodnotit kapitál na burze tak, aby se zabránilo ztrátě jeho hodnoty.

Bohužel bez dlouhodobých znalostí a zkušeností není snadné na burze vydělávat peníze s aktivnějšími přístupy.

Dobrou zprávou ale je, že konzervativní strategie zas tak složité být nemusí a základní postupy už jsem na Finančníkovi popisoval.

Z mého pohledu by konzervativní strategie neměla mít žádné komponenty, které mohou přestat fungovat – tedy neměla by se pokoušet „hádat směr“ dalšího vývoje trhu, což je velmi nejistá disciplína.

Jak konkrétně může takový přístup fungovat, jsem popisoval v článku Je čas investovat do zlata, bondů, bitcoinu nebo stále spíše do akcií?. De facto jde o strategii, která investuje do různých aktiv (akcie, dluhopisy, zlato, nemovitosti a třeba i kryptoměny) a jen se stará o to, aby byl kapitál rovnoměrně rozložen zejména z pohledu volatility. Čím vyšší volatilita (více se hýbající aktivum), tím menší váhu v portfoliu dostává. Osobně ještě sleduji korelace – pokud spolu některá aktiva příliš korelují, váhu jim snižuji.

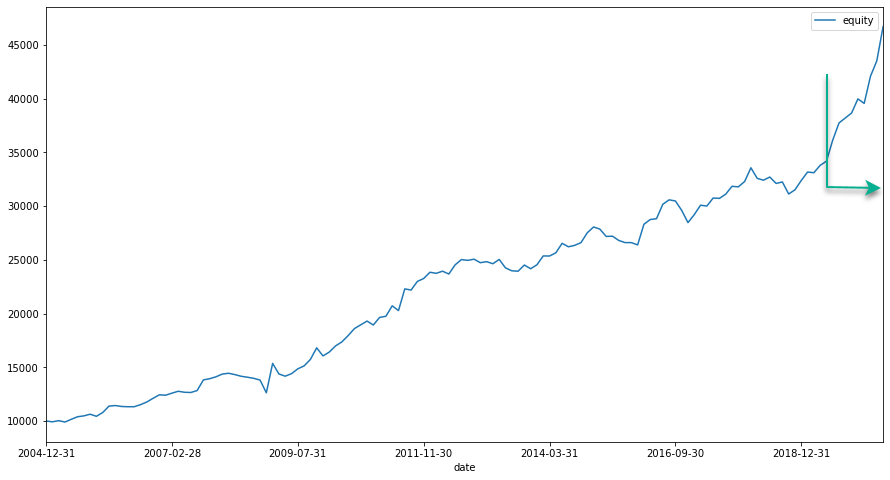

V článku Je čas investovat do zlata, bondů, bitcoinu nebo stále spíše do akcií? jsem ukazoval výsledky velmi jednoduchého portfolia sledujícího pouhé tři trhy (SPY – akciový index, TLT – dluhopisy, GLD – zlato). A jelikož byl článek publikován na podzim roku 2019, je určitě zajímavé se podívat, jak se strategie vyvíjela do dnešního dne – tedy i přes turbulence způsobené koronavirem:

Na screenshotu je zelenou křivkou označená část equity křivky odpovídající vývoji strategie po jejím publikování v posledním článku.

Zde je toto období zobrazené v samostatném grafu (měsíční měřítko):

Za sledované období vytvořila strategie zisk přibližně 23 % bez použití páky.

Jakže je portfolio vytvářeno?

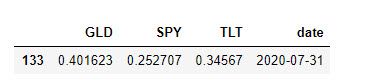

Systém pracuje s třemi trhy – SPY, TLT a GLD a každý měsíc jim přiděluje váhy na základě volatility a vzájemné korelace. Například aktuální měsíc jsou váhy tyto:

40 % portfolia je alokováno do zlata, 25 % do S&P 500 a 34,5 % do dluhopisů.

Proč podobné systémy fungují a fungovat budou? Využívají principu tzv. risk premia. Trhy typu akciové indexy a dluhopisy trvale rostou proto, že investoři jsou odměňováni za risk spojený s držením daného trhu. V rámci strategie je pak risk limitován diverzifikací – ideálně bychom měli mít v portfoliu zastoupení takových trhů, aby se v různých ekonomických cyklech dařilo alespoň části portfolia.

Kombinace SPY, TLT a GLD je tak jen určitý základ, ale sami vidíte, jak dobře vše funguje. Pokud v trzích hledáte cestu, jak hodnotit úspory bez aktivního obchodování, tak toto určitě může být dobrá cesta. Strategie přitom lze určitě vytvořit i jen s použitím Excelu. Začít můžete tak, že z finance.yahoo stáhnete data zmiňovaných trhů, s pomocí směrodatné odchylky popíšete jejich volatilitu a následně vytvoříte portfolio tak, aby byly volatility trhů vyrovnané.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

4

4

-

2

2