Zakládám fond

Tento článek si na Finančníka odkládám zejména pro vlastní budoucí referenci. Jde o krok, který z pohledu mého obchodování vnímám jako silný milník a tak věřím, že se k tématu budu v budoucnu ještě hodně krát vracet.

Správu externího kapitálu jsem v minulosti nikdy dělat nechtěl a věřte mi, že i na Finančníkovi jsem odmítl ohromné množství poptávek na toto téma.

Důvodů, proč nespravovat externí kapitál bylo několik. Mezi ten nejhlavnější patřila obava z dopadu na moji psychiku, kdy při diskrečním obchodování je ohromný rozdíl, jestli obchodník obchoduje svůj kapitál nebo třeba násobně vyšší cizí částky. V druhé řadě potom averze zodpovídat se cizím lidem z drawdownů, kterými si všechny strategie procházejí. Sám vnímám schopnost překonávat drawdowny jako jednu z důležitých „edge“, kterou jsem se za dvacetiletou praxi naučil. Ale také vím, že nezkušení obchodníci/investoři vidí vždy na začátku jen zisk a při 10% drawdownu přestávají spát, občas snad i dýchat a následovat své obchodní plány přestávají v ten nejhorší moment. Těsně předtím, než se strategie otočí.

Ve svém okolí jsem zažil několik obchodníků, kteří výše uvedené podcenili a jejich kariéra traderů s externím kapitálem netrvala dlouho. Prostě kombinace toho, že obchodník sám bojuje se svojí psychikou (díky správě podstatně vyššího kapitálu, než na který byl zvyklý) s tím, že na vás přecházejí intenzivní emoce, strach a nejistota investorů, jejichž peníze riskujete, je smrtící.

Co se změnilo a proč jsem se rozhodl v roce 2021 private equity fond založit?

Především dnes vše obchoduji jen systematicky, pomocí čistě mechanických strategií (AOS). Přípravu plánu „jak vydělat v trzích peníze“ dělám zcela nezávisle na čase, kdy se příkazy do trhu zadávají a kdy na mě mohou „psychologicky“ trhy působit. Výsledky jsem se naučil vnímat skrz procenta a reálně vidím, že jsem schopen pracovat s mnohem, mnohem vyšším kapitálem než dříve.

Velkou roli na tom bezesporu má diverzifikace, kterou vnímám skoro jako svatý grál a rozhodně jako silný edge (viz Edge jménem diverzifikace). I diskrečně se lze pochopitelně diverzifikovat, ale má to své limity. S mechanickými strategiemi není problém mít v portfoliu taktiky, které obchodují jen někdy (třeba v silných propadech trhů), ale obchodník se může spolehnout na to, že strategie budou obchodovat, když to bude třeba (a nebudou si vymýšlet obchody v období, kdy žádné signály nebudou, byť to budou třeba dlouhé měsíce).

Krásnou, byť zjednodušenou, ukázku diverzifikace demonstruje i portfolio, které jsem komentoval v jednom ze svých Youtube videí, konkrétně v 1000 dolarů za den a ukázka, jak budu postupovat dál. V něm jsem vysvětloval, že veřejně diskutovanou strategii Finwin kombinuji na účtu s pomalejší variantou mean reversion a momentum strategií. Protože Finwin 2021, která v rámci živě komentovaných obchodů (na finwin.cz je popsán jak obchodovaný princip, tak v reálném čase publikuji vstupy) měla raketový nástup, bude mít své drawdowny stejně jako každá reálně obchodovaná strategie. A to se přesně nyní děje. Finwin měl nyní několik ztrátových dnů, ale v rámci diskutované kombinace systému equity křivka prakticky stále tvoří nové vrcholy (equity křivky představují výstupy z mého živého obchodování, nikoliv ze simulací):

Diverzifikované portfolio více systémů je z mého pohledu v tradingu extrémně důležité. Už jen z pohledu psychiky, kdy vždy bývá v portfoliu složka, která aktuálně vydělává.

Obchodování diverzifikovaných portfolií, které mi umožnila automatizace toho co dělám, mi výrazně pomohlo ulehčit mé psychice a zvládat obchodovat čím dál vyšší kapitál.

A co obavy z dopadu psychiky investorů?

Nad tímto jsem přemýšlel dlouho. Můj plán je neotevírat se příliš velkému množství investorů a cizím už vůbec ne. V zásadě chci spravovat peníze rodiny, plus nejužších přátel s trochu vyššími účty, kde řada z nich jsou mými spolupracovníky, plus několika málo dalších přátel, kteří mají zájem zhodnocovat část svého ultra velkého majetku.

Největší synergii a smysl mi dává možnost pracovat s kapitálem přátel/spolupracovníků. Ti totiž velmi často stojí za dílčími částmi mého úspěchu, třeba tím, že mi pomáhají některé věci naprogramovat. Ale obchodování komplexního systematického portfolia už pro ně samotné může být poměrně náročný úkol. Ať již po stránce know-how nebo z pohledu kapitálu, kdy výrazně vyšší kapitál umožní pracovat s ještě více diverzifikovaným portfoliem. Možností spravovat peníze v privátním fondu, o jehož fungování mají velmi mnoho informací (protože často diskutujeme vše, co sám obchoduji) je z mého pohledu win:win scénář. Díky ohromnému množství informací, které při procesu vývoje portfolia se všemi sdílím, věřím, že takový typ investorů bude i více chápat například období drawdownů, kterými si každé, i diverzifikované, portfolio bude procházet.

Proč nyní?

Kromě důvodů popisovaných výše je myslím bezpochyby zřejmé, že řada lidí nyní řeší více než kdy dříve otázky, jak ochránit hodnotu svého majetku a úspor. Přitom většina běžně používaných investorských aktiv jsou na svých cenových maximech. To neznamená, že ceny nemohou růst dále (u řady aktiv pravděpodobně budou), ovšem mohou i výrazně spadnout. Z mého pohledu je tak nejzaručenější šance, jak co nejstabilněji v době nejistoty majetek rozšiřovat, právě forma diverzifikace do aktivněji obchodujících strategií. Některé budou těžit třeba z růstu určitých trhů, jiné z možných silných propadů.

Co plánuji obchodovat?

Základem budou strategie, které obchoduji nyní. Mnoho věcí vychází z know-how swingového workshopu, které pochopitelně stále posouvám dál (MR3000 vychází z Mopull Limit atd). Tedy ze strategií obchodujících akcie, ve kterých mám automatizaci dotaženou nejdále. Dalším plánem je dotáhnout diverzifikace do futures, kde je pro mě ohromnou inspirací Robert Carver (viz AOS vydělávající vyšší desítky procent zadarmo ke stažení na internetu?). Plnohodnotné obchodování více futures trhů současně vyžaduje nicméně kapitál v řádech vyšších stovek tisíc dolarů, což jsou přesně parametry, pro které řada mých přátel může využít zmíněný fond.

A co nezbytné papírování?

Ano, nezbytné papírování spojené s příslušnou legislativou byl upřímně vždy také jeden z důvodů, proč jsem se do vytvoření privátního fondu nikdy nehrnul. Při představě dalších a dalších formulářů, hledání správných daňových a účetních cest, mě vždy přepadne neuvěřitelná míra prokrastinace a bezesporu i toto byl jeden z důvodů, proč jsem tuto cestu nikdy neprorážel.

Ale vnímám, že nyní jsou celkové konstelace nastavené k tomu, abych se pustil do práce i tímto směrem. Právní kancelář, nezbytné dokumenty k ČNB, nastavení účetnictví, investorské smlouvy, příprava na výkazy k ČNB atd. Všechno jsem už postupně dal do pohybu a věřím, že se mi proces podaří dotáhnout až do konce. Určitě o něm budu na Finančníkovi alespoň rámcově pro motivaci ostatních informovat.

Mimochodem. Vždy mě dokáže překvapit, jak ohromnou komunitu si Finančník za léta fungování vytvořil. V posledních týdnech třeba při pohledu do subjektů spravující peníze registrovaných u ČNB, kde jsem nacházel mnoho jmen, se kterými jsem měl možnost na Finančníkovi spolupracovat. A kteří mě nyní dokázali nasměrovat - v tomto ohledu patří dík zejména Jonášovi M. a Petrovi Ž ,kterým s jejich fondem přeji také hodně úspěchů!

Pozn.: Postup založení fondu jsem později popisoval zde. Je založen podle § 15 odst. 1 zákona č. 240/2013 Sb. a umožňuje provádět „správu majetku srovnatelnou s obhospodařováním“. Fond je podle uvedeného zákona pouze registrován u ČNB a nepodléhá její regulaci či dohledu jako tradiční investiční fondy. Ve fondu nespravuji malý kapitál veřejnosti a je určen pouze pro kvalifikované investory.

Střípky z rozbíhání fondu

Poslední týdny trávím spoustu času posouváním prací na fondu. Zde je první souhrnný update, kam jsem se zatím posunul z pohledu používaných strategií a jaké jsou mé další plány.

K samotnému rozhodnutí rozjet fond jsem dostal patrně nejvíce e-mailových reakcí od založení Finančníka. Řada z vás se zajímá jak na to, jiní zjišťují možnosti správy peněz atd. Pro mě samotného je to pochopitelně velký krok. Do určité míry zde vidím paralelu se vzdělávacími kurzy, které mi vždy poskytovaly určitý bič na promýšlení strategií do detailů a jemných nuancí. U fondu pracuji sice s podobnými strategiemi jako na svém osobním účtu, ale práce s externím kapitálem mě nutí mnohem více promýšlet a dotahovat detaily například řízení portfolia. Vše tak postupuje dopředu jen velmi pomalu. Na druhou stranu dobrou zprávou je, že fond již reálně funguje a obchoduje.

V prvotní chvíli jsem se rozhodl zaměřit na systematické strategie pracující s americkými akciemi a ETF.

Jelikož ve fondu plánuji hodnotit i většinu svého vlastního kapitálu, hlavní důraz kladu na co nejvyšší stabilitu výnosů a co nejnižší drawdowny. Byť za cenu nižších výnosů.

Způsob, jak dosáhnout co nejvyšší stability, je pochopitelně diverzifikace. Fond jsem začal obchodovat s osmi strategiemi (kde obchodování jedné ještě ladím po technické stránce), které mají velmi nízké korelace. A to jak výnosů, tak především drawdownů. Historický backtest korelace drawdownů vypadá takto:

Nejvyšší korelace v drawdownech s akciovým indexem S&P 500 (reprezentovaným tickerem SPY) mají strategie MicroBreakout a MR3000L, které obě nakupují akcie a drží alespoň několik dnů. Což je logické – pokud začnou akciové trhy celkově padat, budou ztrácet všechny strategie, které nějakým způsobem akcie drží. To je i důvod, proč ve fondu nemám zatím další strategie, které americké akcie drží. U všech testovaných jsem měl sice nízkou korelaci výnosů, ale vysokou korelaci v drawdownech.

Dobré je, že při intradenním nákupu akcií v podobě strategie FinWin, kterou v portfoliu fondu obchoduji také, korelace v drawdownech není (viz řádek Finwin_long).

V portfoliu fondu tak mám nyní:

Dvě strategie, které nakupují americké akcie a drží je alespoň několik dnů (MicroBreakout a MR3000L).

Dvě strategie, které nakupují americké akcie a drží je maximálně 12 hodin (Finwin_long a STARL).

Strategii, která shortuje americké akcie a drží pozice několik dnů (MR3000S).

Strategii, která shortuje americké akcie na intradenní bázi (Finwin_short).

Strategii obchodující volatilitu (vxTradeLow, vxTradeHigh).

Všechny strategie jsou samozřejmě plně mechanické a automatizované.

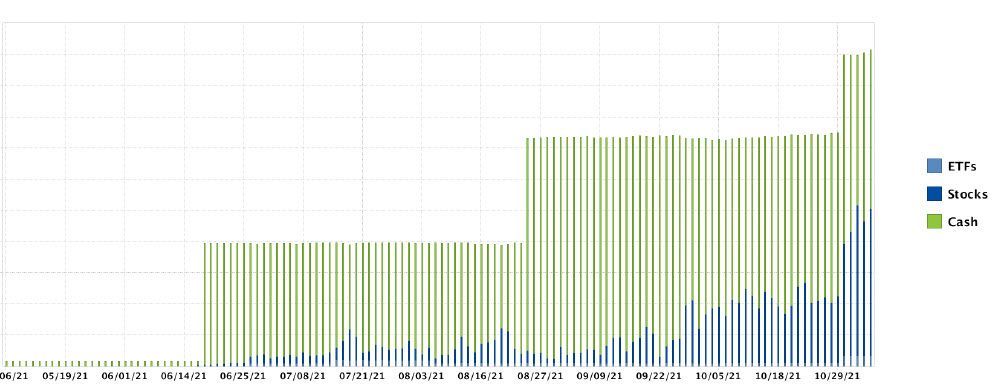

Velkou technickou výzvou pro mě bylo zajistit, abych strategie byl schopen obchodovat coby portfolio a mohl reagovat na poměrně časté změny kapitálu. Na konci každého kalendářního měsíce fond oceňuji a přidávám/odebírám kapitál podle toho, jak ve fondu proudí externí kapitál.

Vyřešeno to mám tak, že celé portfolio obchoduji jako jeden systém, který má na začátku definován vstup v podobě aktuální výše kapitálu. Jednotlivé strategie mají svůj position sizing definován procentuálním poměrem kapitálu celého portfolia. Pokud se změní velikost kapitálu fondu například o deset milionů korun, všechny strategie budou okamžitě další den pracovat s adekvátně většími pozicemi. Otevřené pozice mám uloženy v databázi, což zajišťuje, že jsou uzavírány pozice vždy ve velikosti, ve které byly původně otevřeny.

Všechny strategie v celém portfoliu v reálném čase také „vědí“ o ostatních strategiích. A pozice v určité akcii tak nemůže být otevřena v několika strategiích současně (tento princip už mám zahrnut i v backtestu).

Velkou otázkou pochopitelně je, jak velký podíl kapitálu přidělit jednotlivým strategiím v portfoliu. Nyní to dělám tak, že posuzuji individuálně historickou volatilitu strategií, kterou normalizuji. Tj. chci, aby všechny strategie měly v portfoliu podobnou volatilitu. Velmi jednoduše to lze udělat například přes posuzování denních procentuálních výkyvů zisků a ztrát strategie s tím, že nastavím position sizing a kapitál strategie tak, aby nejvyšší denní historické procentuální zisky/ztráty strategie byly na úrovni x % kapitálu. Nebo lze použít standardní odchylky výnosů, což je metrika, se kterou sám pracuji. Nesleduji tedy maximální drawdowny strategií, protože ty jsou vždy výsledkem určité náhody a jde jen o jedno jediné číslo (tedy statisticky nerelevantní informaci). Jde mi více o to, aby ztráty v jedné strategii nebyly nějak zásadní vůči velikosti celého portfolia. Všechny strategie by tak měly mít dlouhodobou podobnou průměrnou volatilitu.

V podobný přístup mám velkou důvěru, ale vede k tomu, že máme-li málo strategií, nemusí být využit všechen kapitál. A to je přesně situace, ve kterém jsem nyní. S velmi konzervativně nastavenou volatilitou strategií má historický backtest portfolia drawdown pouze 3,85 %, ovšem úplně nejvyšší souběžná intradenní expozice portfolia byla jen 23 %. Tedy většinu času není do obchodování zapojeno více než 75 % kapitálu. To samozřejmě vede k nižším možným výdělkům. Nicméně historický backtest první verze portfolia nasazené ve fondu indikuje průměrnou možnou roční výkonnost 16 %. Při maximálním drawdownu 3,85 % a nejvyšším využití kapitálu 23 % je to za mě velmi dobré a líbí se mi stabilita výnosů, tvořená za posledních cca 11 let 12 711 obchody – ohromným vzorkem. Takto vypadá equity křivka celého portfolia (historický backtest zahrnující poplatky):

Ale je pochopitelně na čem pracovat. Můj cíl je samozřejmě zužitkovat i zbývající volný kapitál fondu. Nicméně nechci to dělat na úkor vyšší volatility jednotlivých strategií (což by vedlo sice k vyšším výnosům, ale také k vyšším drawdownům), ale pomocí dalších nekorelujících strategií. Pracuji na strategiích s využitím opcí, futures a mimo evropských akciích. Ale každý, kdo strategie kdy vyvíjel jistě rozumí tomu, že vývoj a testování chce čas. Ten mimochodem potřebuji i proto, abych u stávajících strategií ověřoval třeba to, jak velké pozice jsem schopen do trhu umisťovat a možná tak v budoucnu některým strategiím v portfolií váhu přeci jen trochu zvedl.

Další verze portfolia by tak měly být především komplexnější co se počtu různých strategiích týče. Rozhodně o vývoji budu dál na Finančníkovi reportovat.

Pozn.: Postup založení fondu jsem popisoval zde. Je založen podle § 15 odst. 1 zákona č. 240/2013 Sb. a umožňuje provádět „správu majetku srovnatelnou s obhospodařováním“. Fond je podle uvedeného zákona pouze registrován u ČNB a nepodléhá její regulaci či dohledu jako tradiční investiční fondy. Ve fondu nespravuji malý kapitál veřejnosti a je určen pouze pro kvalifikované investory.

Střípky z rozbíhání fondu 2 (srpen 2021)

Další dávka inspiračních zkušeností s rozbíháním účtu v rámci mého fondu je zde.

Poslední report jsem publikoval těsně před letními prázdninami. Léto jsem letos z větší části trávil v mém „jižním trading roomu" na slunečném španělském pobřeží u Malagy, kde byla letos teplota vyšší než obvykle. Přes 30 stupňů prakticky každý den, což člověka vede na mořském pobřeží vesměs k jiným než pracovním myšlenkám. Znovu a znovu tak oceňuji, že většinu svého obchodování mám převedenou do automatizovaných portfolií. Ta pracují každý den stále stejným tempem, byť sám mám volnější režim.

Z pohledu fondu to prakticky znamená, že jsem celé léto obchodoval již hotové strategie popisované v posledním článku, nicméně zatím jsem nenasadil žádnou novou strategii (z naposledy zmiňovaného portfolia zatím není nasazená STARL). I když, jak jsem zmiňoval v Trading Roomu, pomalu se dostávám ve výzkumu k reálným obrysům breakout strategií, kterými chci portfolio rozšířit.

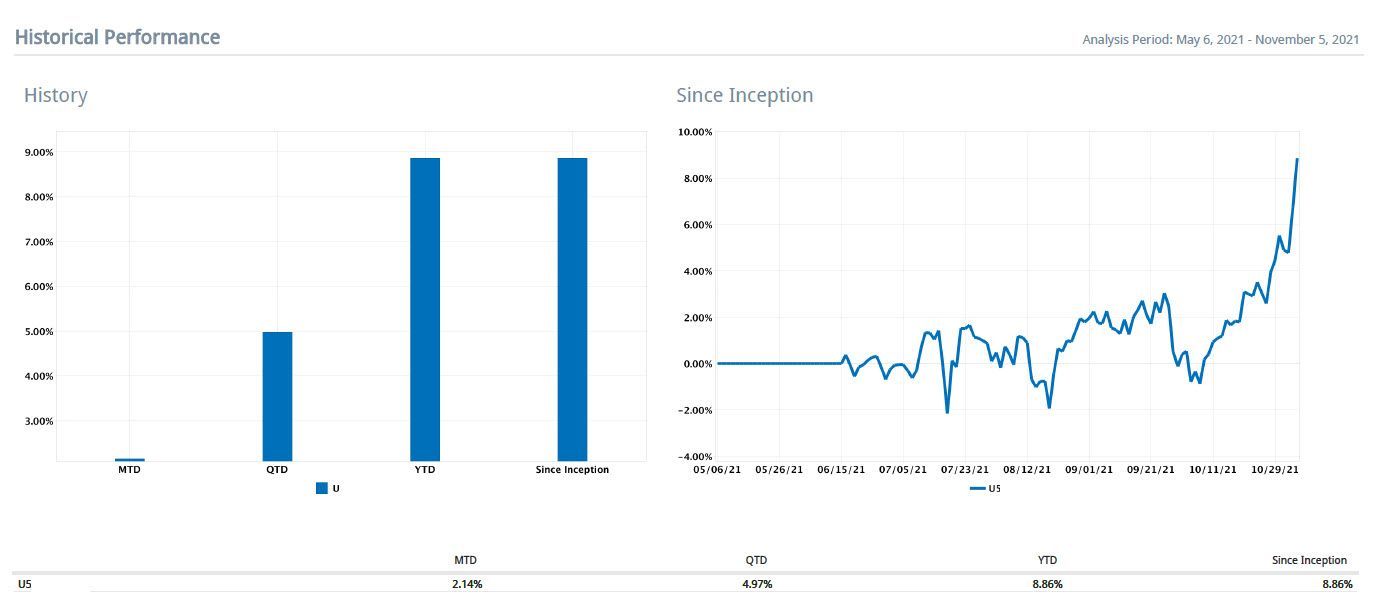

S výsledky vývoje účtu jsem zatím spokojen. Jak jsem popisoval dříve, mojí prioritou je nyní především zvládnutí všech nových principů, které jsou se správou investic spojeny. Obchoduji tak velmi konzervativně s cílovým ročním zhodnocením v rozsahu cca 15 až 30 %, kdy za letní dva měsíce portfolio vygenerovalo adekvátní část zhodnocení. A to i přesto, že se strategiím zas tak moc nedařilo. Z pěti aktivně obchodovaných strategií (kdy Finwin v tomto grafu mám zobrazen jako jednu long/short strategii) dvě vydělávaly hezky, jedna průměrně, jedna byla na nule a jedna prodělávala.

Největším vítězem bylo paradoxně shortování akcií – jak intradenní, tak swingové. Paradoxně přesto, že akciové trhy stále jen rostou. To je pro mě osobně dobrou zprávou, protože cílem fondu je mj. diverzifikace k běžným dlouhodobým akciovým investicím. Cílem je zaměřovat se na krátkodobé obchody (max. několik dnů), které by měly vydělávat i v době, kdy budou akciové indexy procházet drawdowny.

Každopádně strategie fondu vytvářejí nyní nová maxima (tučná linka), což je vždy příjemné. Na výše uvedeném screenshotu je ale opět patrné, jak důležitá je diverzifikace – obchodování několika různých přístupů najednou. Nikdy nevíme, který přístup bude vydělávat v nejbližší době a sám bych nedokázal profitabilně obchodovat jen jediný systém. U celku jsem si nicméně celkem jistý, že v rozumném časovém horizontu peníze vydělám.

Rozhodně je tak mým plánem portfolio rozšířit i o další systémy. Jednak proto, že to zajistí stabilnější distribuci zisků a také je otázka, kdy u stávajících strategií narazím na limity s likviditou. Od září budu například opět zvyšovat stav účtu o 100 % kapitálu a byť pozice nejsou ještě nějak extrémně veliké, bude jednou existovat hranice, u které začnou být plnění horší.

V souvislosti s kapitálem mám prosbu – prosím, nepište mi o informace ke vstupu do fondu. Nepřijímám nový externí kapitál – fond v tuto chvíli spravuje mé rodinné finance, plus nejbližších spolupracovníků, kterým možnost zapojení do fondu nabízím jako bonus vzájemné spolupráce. Je to z důvodu, že smysluplné fungování podobného fondu vidím ve dvou režimech – buď je fond relativně malý, spravující maximálně několik nižších milionů dolarů a takový může dosahovat nadstandardních zhodnocení možná i desítek procent ročně (průměrně každý rok). Nebo bude fond žít z poplatků, potřebuje vyšší kapitál, ale logicky už se musí zaměřovat na hodně likvidní trhy a bude dosahovat výrazně nižších zhodnocení. Také proto, že více investorů si bude žádat vyšší administrativní zázemí a vyšší fixní náklady.

A jelikož se sám považuji více za tradera než správce kapitálu, je zatím mým cílem jít první cestou. Mj. je mým cílem, aby podstatná část peněz spravovaných fondem byly mé vlastní, a fond mi tak umožňoval peníze rozmnožovat nadstandardním tempem. Byť pochopitelně vše se může v budoucnu změnit.

Na Finančníkovi o fondu tedy píši nikoliv z důvodu akvizice klientů, ale proto, že jsme zde všichni tradeři pracující na podobných cílech a mé zkušenosti mohou sloužit jako motivace pro ostatní.

Například se mi potvrzuje extrémní zájem lidí v okolí o správu peněz systematickými strategiemi. Pokud tedy řešíte například to, že vás trading baví, ale pro uživení máte malý kapitál, tak vězte, že kapitál je ten nejmenší problém. Podstatné je, abyste si byli jisti v tom, co děláte, měli dostatečné zkušenosti s živým obchodováním, a pokud o to budete stát, externí kapitál pak absolutně nebude problém.

Několik dotazů jsem dostal na téma odlišení strategií obchodovaných ve fondu od těch, které sdílím v rámci Trading Roomu. Ten vznikl jako řešení pro všechny, kteří chtějí využívat stejné pravděpodobnosti, se kterými pracuji já. Každý den ukazuji, do kterých pozic budu vstupovat, které ukončovat, jaké jsem dostal plnění atd. Do velké míry se pracuje se stejným know-how, jako používám ve fondu, ovšem je pravda, že jsem řešil, aby obchody z Trading Roomu neovlivňovaly plnění ve fondu. V tuto chvíli mám vše nastaveno tak, že strategie v Trading Roomu obchodují stejné strategie, ale s trochu jiným nastavením. Výsledné tendence jsou tak stejné (například i nyní se v Trading Roomu nejvíce vydělává na shortech), nicméně nevstupuji a nevystupuji na úplně stejných cenách a často se obchodují i odlišné trhy. Výjimkou je intradenní strategie Finwin, ke které jsem v Trading Roomu poskytl svůj autotrading skript a která v tuto chvíli obchoduje stejné vstupy (plánování a reportované plnění v Trading Roomu pochází z účtu fondu a shoduje se také s obchody reportovanými na finwin.cz).

Další telegrafické postřehy z vývoje fondu:

Pokud se touto cestou pustíte, určitě je třeba mít připravenu zejména z počátku cca 1/3 času na čistě administrativní úkony. Řeším situace, které jsem coby trader neznal – jak evidovat podíly investorů, jak jim ideálně reportovat výsledky atd.

Celkově vnímám, že většině potenciálních investorů nezáleží tolik na vysokých výnosech, ale spíše se bojí (oprávněně) drawdownů. Máte-li tak pocit, že vaše strategie vydělává málo nato, aby oslovila externí kapitál, tak to vůbec nemusí být pravda. Podstatné je ale pracovat na řízení risku (osobně toto řeším zejména diverzifikací).

V případě externí správy kapitálu je potřeba přemýšlet o business plánu. S kolika klienty ještě dokážete komunikovat osobně a od kolika již bude potřeba někdo další na administrativu? Kolik kapitálu bude třeba aby se posila zaplatila? Atd.

Jsem čím dál více přesvědčený, že ideální cesta pro většinu obchodníků jsou spíše jednodušší, neoptimalizované strategie obchodované v rámci diverzifikovaných portfolií.

S postupně získávanými zkušenostmi s automaticky obchodovanými strategiemi se mi čím dál více líbí rychlejší strategie. Mým aktuálním cílem je obchodovat v portfoliu cca 200 obchodů měsíčně, tj. průměrně cca 10 obchodů denně. Jsou s tím spojené sice vyšší komise, nicméně strategie se mi jeví stabilnější a kapitál lze lépe reinvestovat.

A jako vždy platí. Pokud se věnujete testování trhů, pracujete na strategiích a vidíte přínos v zapojení v mém týmu, určitě mi neváhejte napsat na e-mail petr@financnik.cz a třeba najdeme model na vzájemnou spolupráci.

Pozn.: Postup založení fondu jsem popisoval zde. Je založen podle § 15 odst. 1 zákona č. 240/2013 Sb. a umožňuje provádět „správu majetku srovnatelnou s obhospodařováním“. Fond je podle uvedeného zákona pouze registrován u ČNB a nepodléhá její regulaci či dohledu jako tradiční investiční fondy. Ve fondu nespravuji malý kapitál veřejnosti a je určen pouze pro kvalifikované investory.

3

3

3

3