Systém Mopull v průběhu roku 2019

V roce 2018 jsme na Finančníkovi poprvé začali zdarma vyučovat stavbu obchodního systému. Do detailů v ní popisuji obchodní strategii obchodování korekcí, kterému říkám Mopull. Jak se principu dařilo v průběhu roku 2019?

Uspět v obchodování vyžaduje několik zásadních ingrediencí:

- Obchodovat otestovaný obchodní plán s pravděpodobnostmi dlouhodobě hrajícími v náš prospěch. Zejména na začátku bychom měli navíc dobře rozumět logice obchodního plánu, která by měla být jednoduchá a dlouhodobě funkční.

- Obchodovat s riskem, který si skutečně můžeme dovolit akceptovat. To znamená, abychom se reálně dokázali dostat přes nezbytné ztráty bez toho, aniž bychom se v noci budili hrůzou a systém nakonec vypnuli v nejhorší možný okamžik – těsně předtím, než se začne šplhat k novým ziskům.

- Obchodovat systematicky a dlouhodobě. Tj. přijmout pravidla systému, a pokud se neděje nic mimo plán, tak systém následovat.

Výše uvedené principy jsem již dvakrát vysvětloval zcela otevřeně a zdarma ve výukové sérii, ve které jsme si stavěli systém Mopull. Jde o systém, který obchoduje korekce do momenta. Myšlenka systému je velmi jednoduchá. Stručně se dá popsat takto:

Hledáme trhy, které trendují. Počkáme, až se cena pokusí prorazit dlouhodobou silnou S/R úroveň. Na té spousta obchodníků vybírá své profity a trh má tendenci krátkodobě poklesnout. V tomto poklesu nakupujeme. Se slušnou pravděpodobností se trh pokusí znovu podívat směrem k S/R úrovni.

Takto vypadal jeden z posledních obchodů:

Mopull obchoduje akcie na denním timeframe. Denní timeframe proto, že jde o tzv. swingovou strategii držící pozici několik dnů. Tyto bývají robustnější než intradenní systémy. Navíc pomalejší obchodování méně svádí k impulzivnímu přeobchodování – problému, kterému čelí většina začínajících obchodníků. Akcie proto, že v nich není vysoká páka a je možné je obchodovat s minimálním kapitálem. Mopull lze obchodovat s kapitálem od 2 000 dolarů.

Sám obchoduji Mopull ve vylepšené variantě Mopull limit. Ta představuje jeden ze systémů vyučovaných na workshopu swingového obchodování, kde se věnuji jak strategiím, tak konkrétní technické implementaci. Tedy tak, aby systémy dokázal reálně každý obchodovat v trzích (řada obchodníků na Finančníkovi již má navíc Mopull limit dnes plně zautomatizovaný pomocí autotraderu). Na workshopu jsem poprvé strategii vyučoval na konci roku 2018. Jak si strategie vedla zatím letos?

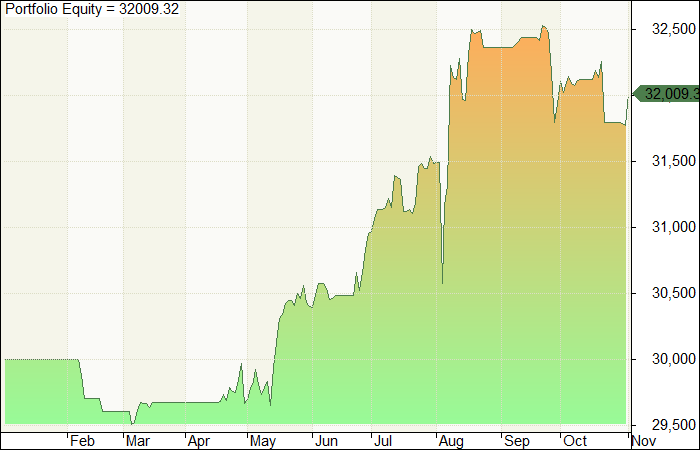

Equity křivka po odečtení komisí vypadá takto:

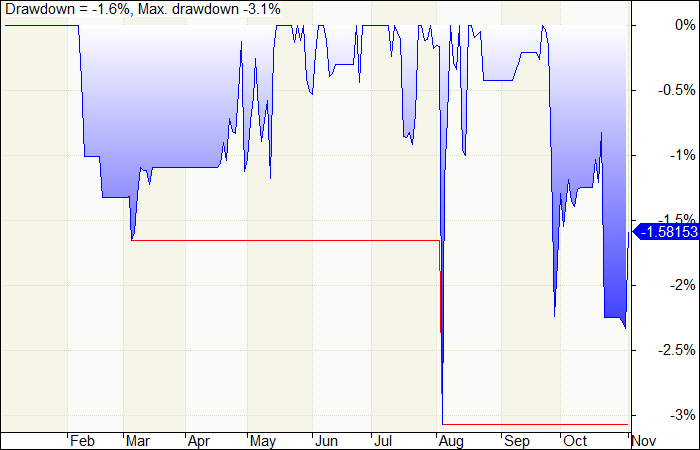

A co je ještě důležitější. Systém obchodoval s následujícím průběhem drawdownu:

Celkově sharpe ratio 1,61! s drawdownem 3 %. To vše v kontextu Trumpových tweatů, které v akciových indexech vytvářejí občas pěkné turbulence. Systém přitom obchodoval s úspěšností 72,84 %. Exponovanost kapitálu byla jen 6,28 %.

Je jasné, že podobné výsledky neuspokojí naivní začátečníky hledající v trzích pravidelné profity stovky procent ročně. Nicméně věřím, že seriózním obchodníkům ukazují cestu. Protože jakmile máte jednou podobně funkční systém, stane se několik extrémně důležitých věcí:

- Hlava si začne zvykat na to, jak obchodování reálně funguje. Tedy že se skládají zisky a ztráty překonávající drawdowny.

- Začnete přemýšlet, jak přístupy posouvat dál. Každý systém lze nepatrně vylepšovat a každé procento zisku navíc se počítá.

- Můžete postupně navyšovat účet a obchodovaný princip přesunout například do futures. Zde se s vyšší pákou dají vytvářet vyšší zhodnocení (ale také s vyšším riskem).

- Možná zjistíte jako já, že podobné přístupy lze plně automatizovat a začnete podobných systémů obchodovat více najednou bez toho, aniž byste se s jednotlivými obchody museli stresovat. Reálně získáte obchodováním časovou i finanční svobodu.

V tradingu je opravdu důležité začít co nejdříve s aplikací systematických pravidel do reálných trhů. Pokud jste ještě nezačali a účastnili jste se letošního bezplatného vysílání s popsanými pravidly Mopullu, pusťte se do práce. A pokud nevíte, jak konkrétně na to, může vám pomoci náš kurz výuky práce v Amibrokeru, kde podobné systémy vytvářím.

A ještě perlička na závěr.

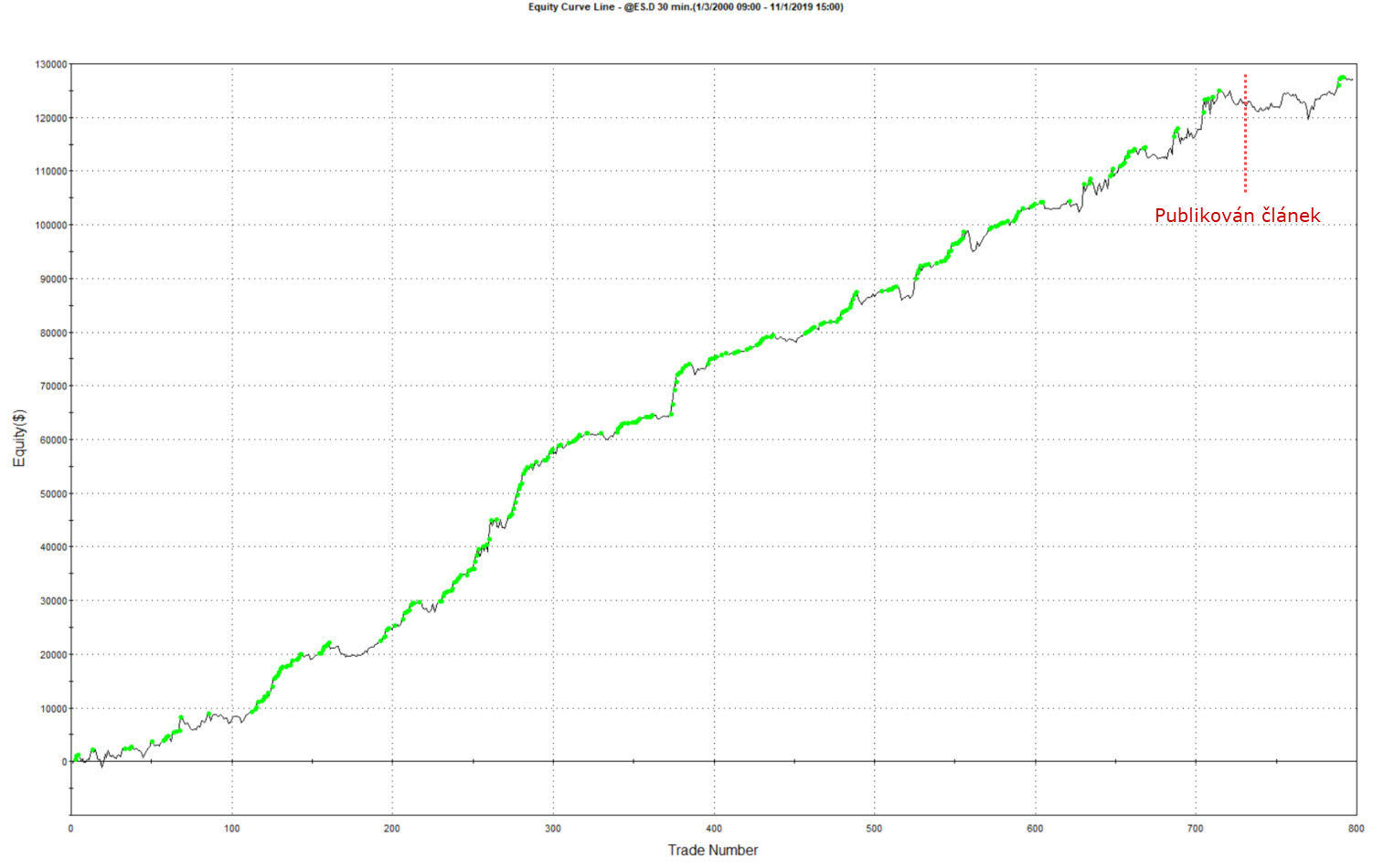

Občas dostanu e-mailem dotaz na vývoj strategie, kterou jsem popisoval v článku Očekávání vs. realita obchodování. Jak se připravit?

Popravdě šlo nakonec o jednu z nejslabších strategií, kterou jsem letos obchodoval. A přesto se nakonec po pár měsících výkonnost probudila i v tomto systému a strategie opět tvoří nová high:

Ale abych se nových profitů dočkal, musel jsem „přetrpět“ drawdown. Ten je někdy menší, jindy větší. Jak konkrétně bude velký nikdo dopředu neví. Klíčové je ale obchodovat jen takové strategie, kde jsme opravdu připraveni na nejhorší. Osobně jsem tak přesvědčený, že je lepší nejprve zocelit psychiku na systémech typu Mopull využívající nižší páku, a teprve pak „přidávat pod kotel“.

Intradenní strategie popisovaná v předchozím odstavci byla vytvořená autonomním workflow (tedy vytvořil ji automaticky počítač) a obchoduje futures. Pro zkušenější obchodníky to tedy může být pomyslný další krok k obchodování s vyšší pákou. O tom, jaké mám s tímto způsobem vytváření systémů zkušenosti (a jak konkrétně systémy vytvářím), budu povídat na naší konferenci Trading forum, která je již tuto sobotu. Kapacita je naplněna a myslím, že akce bude opravdu stát zato. Těším se na všechna osobní setkání.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

4

4