Technická analýza pro nováčky: swingy

Co jsou swingy? Pro mě osobně jedním z naprosto nejdůležitějších prvků technické analýzy. Pracuji s nimi velmi aktivně, dokonce i v některých svých AOS. Přitom jsou opět jedním z toho nejzákladnějšího, dokonce tak základního, že má mnoho začínajících traderů tendence swingy úplně ignorovat. Pojďme se dnes na swingy podívat trochu blíže.

Swingy jsou něco, co bych doporučil studovat každému nováčkovi v tradingu. Je to něco, o čem jsem přesvědčený, že se k tomu budete stále vracet i v budoucnu - už jako zkušení tradeři. Swingy vypadají jako příliš "základní" nástroj, ale je to základ, který nám toho řekne o trhu opravdu hodně. Swingy je třeba se naučit trochu číst, ale jak to dostanete do krve, získáte tím mnoho výhod. Naučíte se lépe rozpoznat trend, a tudíž i kdy obchodovat, a naopak poznat, kdy trh žádný jasný směr nemá - a stát tak raději stranou.

Co je swing

Anglické slovo "swing" má celou řadu českých výrazů. Já osobně bych ve spojitosti s tradingem označil swing jako "oblouček". Pokud bych celou záležitost měl velmi zjednodušit, pak by se dalo říci, že trhy se pohybují v obloučcích, které když rostou, tak máme v trhu uptrend, a když klesají, tak máme v trhu downtrend.

Na obrázku níže jsem se pokusil rukou do trhu e-mini Russell 2000 (graf 3 minuty) zakreslit, že tendence trhů pohybovat se v obloučcích je vcelku zřejmá (za své kreslení rukou se omlouvám, přiznávám, že mně to moc nejde). Swingy naleznete v každém trhu a na každém časovém rámci (i alternativním), jedná se tedy o naprosto univerzální nástroj. Vsadím se, že byste je našli i na grafu vývoje počasí.

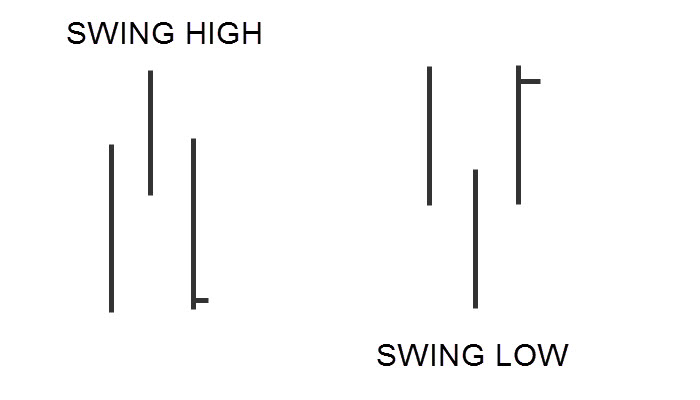

Pojďme si nyní kresbu trochu zjednodušit. Když hovoříme o swingu v obchodování, co nás ve skutečnosti zajímá je pouze vrchol obloučku, kterému říkáme SWING HIGH, a spodek obloučku, kterému říkáme SWING LOW.

Je vcelku náročné popsat, jak zcela přesně takové swing low a swing high definovat, protože těch možných definic bude obecně trochu více. Ale ta úplně nejjednodušší je taková, že swing high nám tvoří "prostřední" úsečka obklopená zleva i zprava úsečkami s nižším low i nižším high a swing low nám tvoří "prostřední" úsečka obklopená zleva i zprava úsečkami s vyšším low a vyšším high. Graficky bychom to mohli vyjádřit asi takto:

Opět ale upozorňuji, že se zde často nedá pravidlo generalizovat takto striktně, určitá zkušenost a cit pro trhy nám rozhodně pomohou swingy rozpoznávat lépe a na vyšší úrovni.

Trend z pohledu swingu

To nejpodstatnější, proč se učíme swingy v trhu rozpoznávat, je právě možnost určit vcelku bezpečně trend.

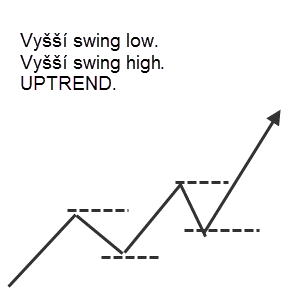

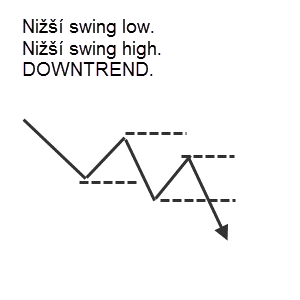

Definici už jsem popsal výše - pokud nám trhy tvoří vyšší swing low a vyšší swing high, máme v trhu uptrend. Pokud nám trh tvoří nižší swing low a nižší swing high, máme v trhu downtrend. To znamená, že pokud máme uptrend, poohlížíme se po nákupních příležitostech, pokud máme downtrend, poohlížíme se po prodejních příležitostech.

Jednoduché grafické znázornění uptrendu z pohledu swingů vypadá zhruba takto:

¨

A pro doplnění ještě downtrend:

Samozřejmě platí, že obrázky výše jsou "ideální" situací. Trhy zdaleka ne vždy vykazují takto ideální obrazce, a proto opět platí, že trochu citu pro grafy a zkušenosti jsou to, co nakonec hraje klíčovou roli. Nicméně princip bude zůstávat vždy stejný.

Možná ještě klíčovější využití swingů slouží k tomu, abychom věděli, kdy neobchodovat. To je asi ten nejzákladnější rozdíl mezi začínajícími a zkušenými obchodníky - začínající mají tendenci obchodovat pořád (i když není co), zkušení si umí počkat jen na moment, kdy jsou opravdu v trzích příležitosti (například právě trend, pokud jsme trendoví obchodníci).

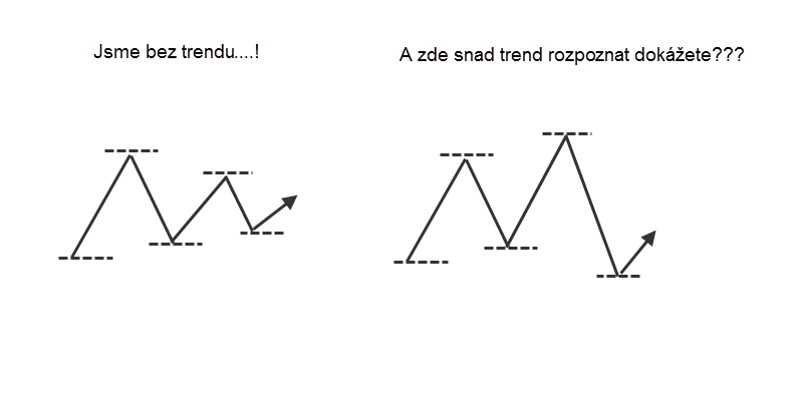

Podívejte se nyní na obrázek níže a určete, na jakou stranu je v trhu trend:

Pochybuji, že se vám nějaký jasný trend rozpoznat podařilo - žádný zde totiž není. Tím se tedy značně i omezují obchodní příležitosti (zejména ty trendové) a stát stranou takových trhů nemusí být vůbec špatný nápad. Přitom se stačí podívat na strukturu swingů - a hned máme jasněji v tom, co se právě v trhu děje. To je právě síla swingů, jednoduchý nástroj nám může pomoci odhalit poměrně komplexní orientaci v trhu (minimálně tedy z pohledu toho, kdy máme trend a kdy máme chop).

Závěr

Jako vždy platí, že vše začíná hleděním do grafů. Čím více do grafů hledíme, tím více se učíme rozpoznávat, co je v trhu důležité. Učíme se vnímat důležité souvislosti a rozpoznávat okolnosti, ve kterých je příhodné obchodovat.

Tomáš Nesnídal