Vítejte v nové dekádě. Co můžeme očekávat od trhů?

Posledních 10 let přineslo, zejména v akciových trzích, období prakticky nepřetržitého růstu. Co můžeme očekávat v dalších letech a jak se na vývoj připravit?

Vítejte v novém roce 2020, který pro nás tradery otevírá i novou dekádu očekávání vývoje trhů. Budou jako posledních 10 let? Nebo spíše jako 10 let v období před 2010? To pochopitelně absolutně nikdo neví. Dobré je ale podívat se na to, jak se od sebe lišily jen poslední dvě dekády vývoje v akciových indexech a připomenout si, že trhy jsou ze své podstaty velmi dynamické a zítřek se může velmi lišit od toho, jak svět známe dnes. A tedy, že i kterákoliv strategie fungující posledních 10 let najednou může svoji výkonnost zcela změnit.

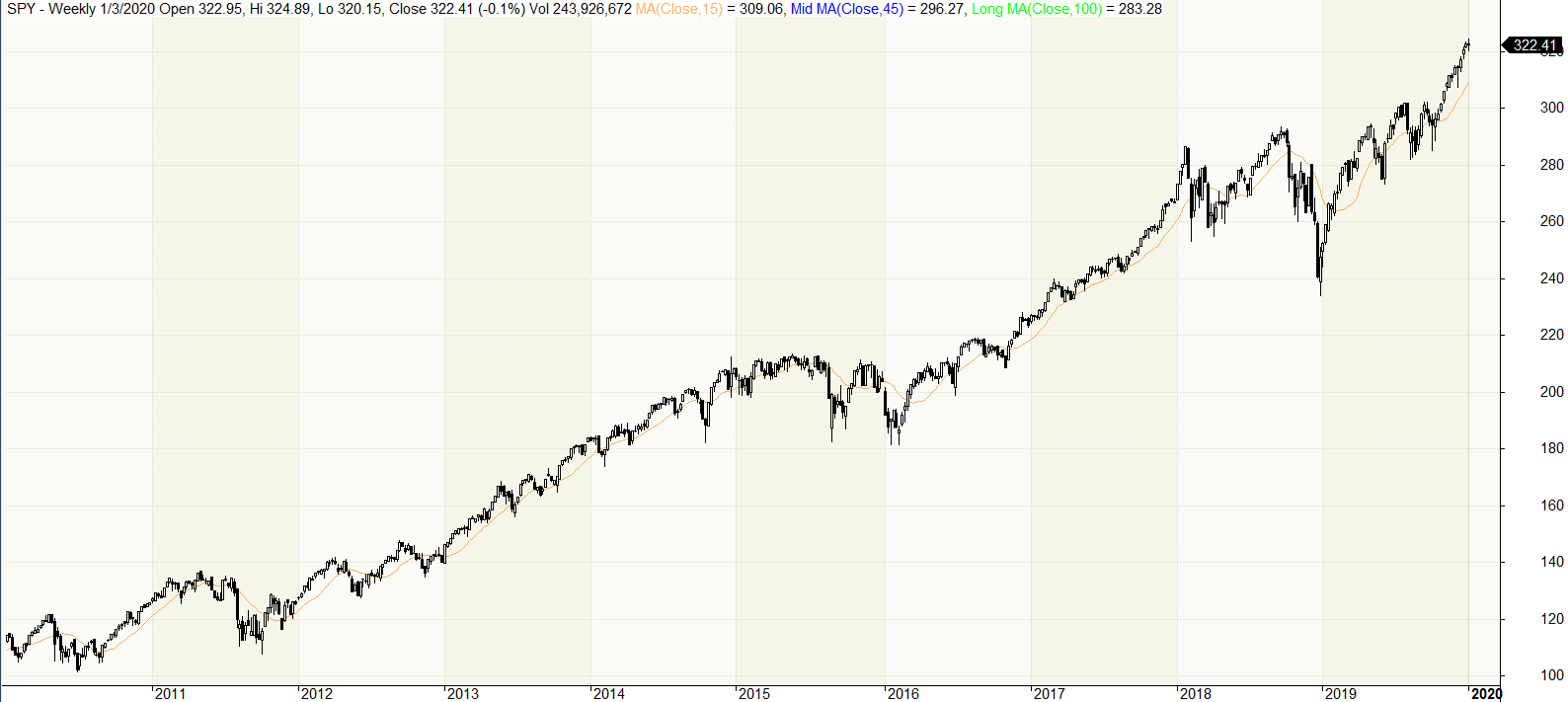

Takto vypadal vývoj akciového indexu S&P 500 v období 2010-2020:

SPY posílilo o skoro 250 %.

Ovšem když se podíváme na stejný trh v předcházející dekádě 2000-2010, vidíme zcela jiný obrázek:

SPY se celou dekádu pohybovalo s ohromnou volatilitou prakticky do strany a celkově ztratilo přibližně 10 %.

Znamená to, že po vysoce trendujícím období 2010-2020 přijde opět fáze propadů a stagnací? Určitě je to možné. Už jen proto, že trhy mají tendence „vracet se k běžné hodnotě“. Nicméně co opravdu přijde, neví skutečně nikdo. Ostatně mnoho obchodníků předvídalo krach akciových trhů minimálně posledních pět let a jak sami vidíte, trhy mezitím dělaly stále nová a nová maxima a na dlouhých pozicích v akciích se vydělávalo snad nejsnadněji ze všech trhů.

Na co se tedy v nové dekádě připravit?

Hlavně na to, že stát se může cokoliv. Trhy mohou růst, padat i se pohybovat do strany. A volatilita může být různá. Tuto pravdu jistě podvědomě tuší mnoho obchodníků, většina jich ale stejně doufá, že naleznou jeden univerzální přístup, který bude fungovat vždy a za každých okolností.

Důraz na diverzifikaci

Osobně čelím nejistotě trhů diverzifikací. Tedy obchodování co nejvíce nekorelujících strategií najednou, což je z mého pohledu jediný „Svatý grál“, který máme coby tradeři k dispozici.

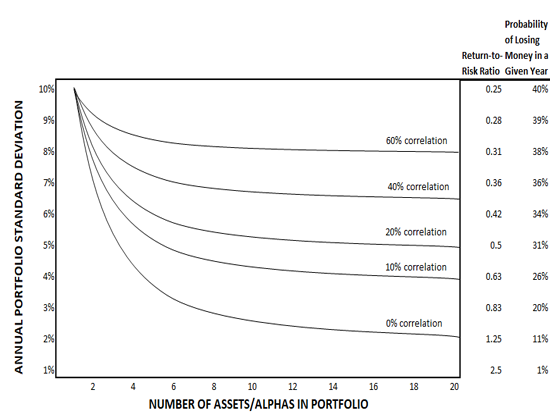

Mimochodem tento „Svatý grál“ hezky popisuje v tomto videu Ray Dalio, jeden z nejbohatších lidí světa, který své bohatství získal založením a řízením dnes jednoho z největších světových hedgových fondů Bridgewater Associates.

Ve videu ukazuje tento graf:

Ten krásně vizualizuje, jak obchodování více strategií s nižší korelací vede k celkově vyšší stabilitě výsledků. Dobrá zpráva přitom je, že strategií nemusí být v portfoliu tolik – na první pohled je patrné, jak ohromnou diverzifikaci dělá již 6-8 obchodovaných strategií.

Důraz na jednoduché myšlenky

Hovoříme-li o diverzifikaci, je dobré promýšlet, co reálně k diverzifikaci vede. Není to obchodování několika prakticky stejných systémů s jinými parametry. Ale spíše rozkročení přes různé přístupy, které mají fundamentální důvody nízké korelace.

Osobně tak v nové dekádě plánuji dále rozšiřovat portfolio o další obchodní přístupy vycházející z jednoduchých principů. Letos je mým cílem například dotáhnout do portfolia automatizované taktiky párového obchodování, kterým svědčí období zvýšené volatility, kterého bychom se mohli v blízké budoucnosti dočkat.

Trader v dekádě 2020-2030

Ať již pracujete coby obchodníci s jakýmikoliv systémy a taktikami, je myslím neoddiskutovatelné, že nová dekáda bude klást na tradery stále vyšší požadavky na schopnost pracovat s daty a zpracovávat trhy algoritmickými způsoby. Opravdu si dnes nedokáži představit potřebnou diverzifikaci a adaptaci jen tím, že bych si například do grafů zakresloval trendové linky nebo ručně zpracovával informace z price action. Pokud se v této oblasti zatím neorientujete, doporučil bych pozornost zaměřit právě tímto směrem.

Hledáte-li konkrétní inspiraci, jak začít a rozvíjet se na Finančníkovi, tak jednoznačně začněte 10ti týdenním základním kurzem, který vás základy systematického obchodování provede. Pro pokročilejší obchodníky je pak určen hlavní výukový program v podobě swingového workshopu. A pro všechny, kteří hledají podporu v oblasti skriptování a algoritmických principů zpracování dat pak skupina TechLab.

Každopádně doufám, že vám i v další dekádě bude Finančník přínosným partnerem a společně se nám dokáže z trhů získávat vše, co si přejeme.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

3

3