Jak se vyvíjí naše systematické trading portfolio (2025/05): Praktické postřehy z Finančník.cz

Jednou z nejzásadnějších výhod, kterou osobně v systematickém tradingu spatřuji, je jeho kontinuální a evoluční charakter. Práce zde na sebe přirozeně navazuje v jednotlivých krocích, které lze neustále doplňovat, a celý proces tak posouvat vpřed. Můžeme tedy spouštět portfolia, která nejsou – a ostatně nikdy nebudou – absolutně dokonalá, avšak jejich následné vylepšování nemusí nutně znamenat, že bychom museli začínat znovu od základů. Naopak, typicky jdeme cestou postupného, iterativního vývoje.

Pojďme se tedy podívat, jak se aktuálně vyvíjejí strategie sdílené na Finančníkovi, a zaměřit se na vybrané konkrétní aspekty a praktické detaily, které v souvislosti s nimi dennodenně řešíme. Pevně věřím, že právě takový pohled může přinést cennou inspiraci.

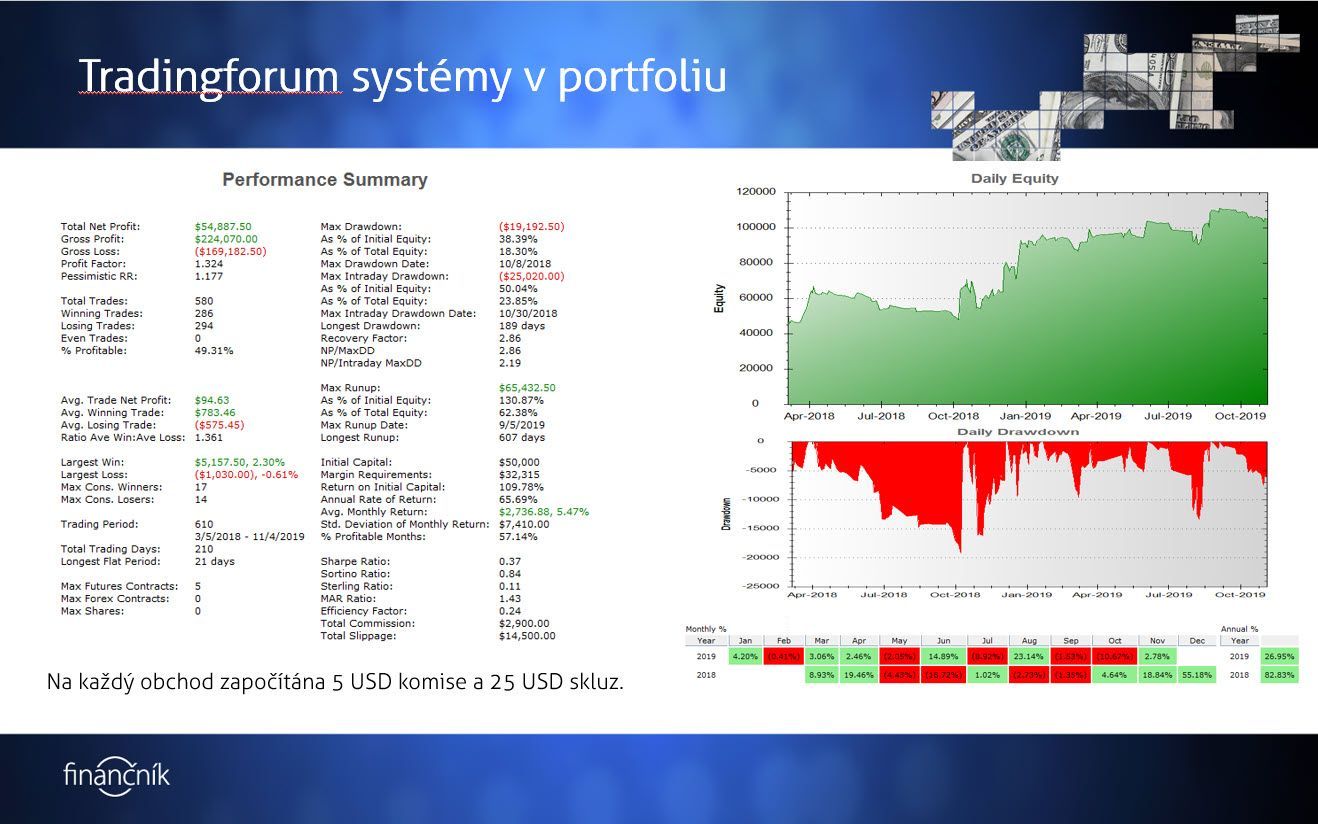

Jako základ nám poslouží naše referenční portfolio – tedy portfolio, se kterým pracujeme v rámci „Workshopu profitabilního obchodování A-Z“ (to obsahuje níže popsané swingové strategie). Je sestaveno z přístupů, které podrobně popisujeme na Finančníkovi v řadě článků a diskutujeme v našich kurzech.

Struktura referenčního portfolia

"Miniportfolio workshopu", které tvoří základ sledovaného kapitálu, je koncipováno s ohledem na diverzifikaci napříč různými tržními anomáliemi a styly obchodování. V níže uvedené analýze aktuálního vývoje má portfolio nastavenou váhu 20 % pro každou z pěti swingových komponent. Blíží se to alokacím, se kterými velmi podobné portfolio obchoduji sám. Swingové strategie tedy obchodují bez páky, přičemž každá strategie cílí na odlišný zdroj potenciální alfy:

SMO NDX (Rotační momentum, Nasdaq): Cílí na zachycení persistence trendů u technologických titulů. Podrobnější popis viz článek věnující se strategii rotačního momenta.

Monday Buyer (Nákup korekcí v rostoucích akciích): Využívá známé mean-reversion charakteristiky u akcií s nižší volatilitou, které si již etablovaly primární uptrend. Strategie popsaná v knize Od myšlenky k reálným obchodům.

DeepDip (Mean reversion s časováním dle IV): Tato strategie jde nad rámec klasického mean-reversion přístupu tím, že explicitně integruje implikovanou volatilitu jako klíčový faktor časování. Viz Časování návratu k průměru pomocí implikované volatility.

MR3000L (Klasická long mean reversion): Standardní zástupce mean-reversion strategií na long stranu. Obchoduje s použitím Swingový simple mean reversion (SMR) systém – „hotové kódy“

MR3000S (Klasická short mean reversion): Analogicky k MR3000L, ale na short stranu. Obchoduje s použitím Swingový simple mean reversion (SMR) systém – „hotové kódy“

V rámci referenčního portfolia přidáme ještě dynamičtější prvek v podobě intradenní breakout strategie obchodované v rámci našeho Trading Roomu (viz Trading Room intradenní breakout - Zákulisní orientace) . Strategie operuje na indexech S&P 500, Nasdaq 100 a Bitcoinu, s definovaným rizikem 1,1 % z účtu na obchod. Její zařazení umožňuje participovat na krátkodobějších pohybech trhů.

Aktuální výkonnost a interpretace

Jak si strategie zatím vedou letos v době opravdu vysoké nejistoty v trzích?

Zde je pohled na vývoj equity našeho portfolia (modrá křivka) vůči SPY (červená křivka). Jde o kontinuální backtest s aplikovanými komisemi dle Interactive Brokers:

Aktuální obchodování je určitě volatilnější, ale na modré křivce je dobře patrné to hlavní, proč obchodujeme diverzifikovaná systematická portfolia – celkové výnosy nemají příliš vysokou korelaci s celkovým trhem. A tak přestože řada buy and hold investorů zažívala dramatické chvíle, vývoj portfolia si drží svůj směr a rytmus.

Rotační momentum a kontextové filtry: Dilema načasování

Ve strategii SMO NDX nemá portfolio aktuálně žádné alokace z důvodu aktivace kontextového filtru. Implementace podobných filtrů je pro většinu traderů u podobných strategií základem jejich robustnosti. Cílem je vyhnout se obchodování strategie v režimech, ve kterých je vysoká pravděpodobnost, že bude ztrácet (například v silných medvědích trzích).

Zajímavou sondou byl v tomto ohledu průzkum, který jsem na konci dubna dělal na svém anglickém účtu sítě X:

Výsledky (25,6 % již alokováno, 25,6 % zvažuje brzkou alokaci, 20,9 % čeká na potvrzení, 27,9 % neobchoduje) byly zajímavé, protože ukazovaly vysokou heterogenitu v přístupech i mezi zkušenými systematickými obchodníky. Část trhu již evidentně považovala podmínky za příznivé, zatímco jiní (včetně mě, prostřednictvím systematických filtru) zůstávají s tímto pasivním způsobem tradingu zatím stranou. Rozhodně to podtrhuje, že neexistuje jediný "správný" způsob, jak časovat podobné faktorové strategie a pro mě to znamená impulz pro další zkoumání nuací v tomto směru tradingu. Osobně stále vnímám rotační momentum strategie jako jedny z nejsilnějších základů systematického portfolia a líbí se mi myšlenka mít jich v portfoliu více druhů.

Systematické shortování skrz mean reversion

Asi není úplně překvapivé, že jedním z hlavních vítězů letošního vývoje ekvity křivky je zatím short mean reversion strategie. U ní se několikrát stalo, že se shorty koncentrovaly do jednoho průmyslového sektoru (například shorty společností spojených se zlatem). Znovu mě to vedlo k zamyšlení, jestli počet sektorů omezovat či nikoliv. Srovnání jsem k tomu publikoval na X:

Osobně sektory zatím u strategií neomezuji, ale je to oblast, o které přemýšlím.

Intradenní breakout: zvýšená volatilita a drawdown

Trochu na houpačce to bylo v posledních týdnech s intradenním breakoutem. Ostatně není divu. Akciové indexy se pohybují v reakci na silné fundamentální zprávy a ty se v americké administrativě měnily občas velmi dynamicky.

Solidně se tak dařilo breakoutu do shortů, longy prodělávají.

Coby tradeři tak můžeme jediné – držet se obchodního plánu a nastaveného risk managementu. Protože trhy mohou během dne udělat prakticky cokoliv. Jak konkrétně to vypadá, jsem shrnul v ukázce tradingu publikované 22. 4. na našem YouTube kanálu:

V květnu máme strategii v drawdownu, čehož osobně využívám pro zvýšení alokace, které této strategii přiděluji (tj. budu riskovat více s cílem více vydělat).

V souvislosti s intradenním obchodováním byly zajímavé reakce na mém anglickém X účtu, kde jsem se ptal na zapojení intradenních strategii do portfolia:

Na účtu jsem propojen se zkušenějšími systematickými obchodníky, u kterých jsem očekával spíše vyšší důraz na swingový trading. Skutečnost, že 43,2 % respondentů považovala systematický day trading za svou hlavní strategii a dalších 8,1 % za doplňkovou, svědčí o tom, že intradenní systematické strategie nabízejí zajímavé příležitosti.

Důležité je ale u nich zvažovat reálné náklady – tedy zejména skluzy. V tomto ohledu jsou opravdu zajímavé výsledky skluzů v plnění z mých několika set intradenních obchodů, které jsem poslední měsíce uskutečnil. Viz můj příspěvek na X:

Závěr

Systematický trading je především o kontinuálním vylepšování. Referenční portfolio, které na Finančníkovi sleduji, nám znovu připomnělo několik klíčových principů:

Diverzifikace zdrojů alfy

Swingové momentum, mean‑reversion i intradenní breakouty spolu v zásadě nekorelují, takže i v náročném roce dokážeme držet hladinu ekvity stabilnější než samotný trh.

Filtry a kontext

Dočasné automatické vypnutí rotačního momenta kvůli poklesům indexů ukazuje, že jednoduchý kontextový filtr může dlouhodobě ušetřit mnoho zbytečných drawdownů a především vede k psychologické pohodě. Na druhou stranu můžeme přijít o profity v momentě, kdy se pokles prudce obrátí v růst.

Využití drawdownů k expozici

Lehký květnový drawdown u intradenního breakoutu beru jako příležitost – zvyšuji alokaci, protože drawdowny jsou pro to ideální.

Měření skutečných nákladů

Reálné statistiky skluzů z několika stovek obchodů potvrzují, že i intradenní systémy mohou být po započtení komisí a skluzů plně funkční a zajímavé pro mnoho systematických traderů. Je ale potřeba skluzy sledovat. Sám jsem z intradenního portfolia vyřadil jeden z trhů, kde byly skluzy pravidelně už příliš vysoké.

Iterace místo revoluce

Jak je vidět i v dnešním článku, žádné portfolio nikdy nebude „hotové“. A byť za nás obchodují počítače, coby tradeři musíme průběžně neustále pracovat na tom, abychom se posouvali dál. Pokud se chcete také zapojit do společné práce, tak na Finančníkovi doporučuji začít s Workshopem profitabilního obchodování A-Z.

Korelace v tradingu: Skrytá síla (i hrozba) vašeho portfolia (včetně video lekce)

Máte pocit, že máte své portfolio dobře diverzifikované, ale přesto vás občas překvapí, jak všechny vaše pozice ztrácejí najednou? Nebo se snažíte najít strategie, které by skutečně vyvážily riziko těch stávajících, ale tápete, jak jejich vztah objektivně posoudit? Klíčem k odpovědi je pochopení a analýza korelace.

Korelace je jedním z nejdůležitějších, a v konečném důsledku i často přehlížených, konceptů v řízení risku. Je to tichá síla, která může pomoci naše zisky násobit, ale také skrytá hrozba, která dokáže potopit i zdánlivě bezpečný účet. V dnešním článku se podíváme na to, co korelace znamená, proč je pro systematické tradery naprosto zásadní, a hlavně – ukážeme si, jak ji analyzovat i s pomocí taktik, které pravděpodobně neznáte.

Co je korelace a proč by nás měla zajímat?

Velmi zjednodušeně řečeno, korelace měří, jak moc se dvě datové řady mají tendenci pohybovat společně (např. ceny akcií, výnosy strategií – s těmi budeme pracovat v následující výkladu). Korelace se měří na škále od -1 do +1:

+1 (perfektní pozitivní korelace): Když výnosy jedné strategie rostou, druhé strategii rostou také (a naopak). Pohybují se v dokonalém souladu.

-1 (perfektní negativní korelace): Když výnosy jedné strategie rostou, druhé výnosy klesají (jde do drawdownu). Pohybují se přesně opačně. Takhle ideální vztah se hledá těžko, ale příkladem může být (někdy) vztah mezi strategií nakupující akcie a strategií pracující s indexem volatility VIX.

0 (nulová korelace): Pohyb jednoho nám nic neříká o pravděpodobném pohybu druhého. Strategie jsou na sobě lineárně nezávislé.

Proč je to pro trading klíčové? Protože skutečná diverzifikace portfolia nestojí na počtu strategií, ale na jejich nízké vzájemné korelaci. V portfoliu můžeme mít deset různých strategií na deseti různých trzích, ale pokud všechny reagují stejně na podobné makroekonomické zprávy nebo pohyby hlavních indexů (tj. jsou silně pozitivně korelované), pak ve skutečnosti nediverzifikujete. Když přijde problém, všechny naše "košíky" se rozbijí najednou.

Cílem je naopak hledat a kombinovat strategie, které spolu korelují co nejméně (hodnoty blízko 0) nebo ideálně negativně. Proč? Protože když jedna část portfolia prochází nevyhnutelným drawdownem, nekorelovaná nebo negativně korelovaná část může ztráty mírnit, nebo dokonce generovat zisk. Výsledkem je hladší celková equity křivka, menší psychický tlak a hlavně ochrana kapitálu před katastrofickými propady.

Odhad nestačí: Potřebujeme data a nástroje

Samozřejmě, můžeme se podívat na grafy dvou strategií a vizuálně odhadnout, zda se pohybují podobně. Ale pro seriózní řízení portfolia potřebujeme víc.

Korelaci potřebujeme kvantifikovat. To znamená získávat odpovědi na podobné otázky:

Jaká je korelace jejich denních nebo týdenních výnosů? Vůči ostatním obchodovaným strategiím, celému portfoliu a tržním indexům?

Co je ještě důležitější: Jaká je korelace jejich propadů (drawdownů)? Chovají se podobně i v dobách, kdy ztrácejí?

Mění se tato korelace v různých tržních režimech (když trh roste vs. když klesá)?

Ale také – jak se strategie chovají a korelují během extrémních tržních událostí (krachy, prudké růsty)?

Odpovědi na tyto a podobné otázky nám poskytují mnohem hlubší porozumění práce s riskem a diverzifikací v rámci našeho portfolia. A každý seriózní trader by se jimi měl zabývat.

Problém je, že běžné obchodní platformy často tyto pokročilejší analýzy nenabízejí, nebo jen ve velmi omezené formě.

Python a LLM: Brána k pokročilé analýze pro každého

A tady přichází na řadu nástroj, který na Finančníkovi v posledních letech intenzivně využíváme a učíme se – programovací jazyk Python.

Chápu, že při slově "programování" se řada z vás děsí. Nejsme programátoři, ale tradeři.

Ale věřte mi, že sám programátorem nejsem (a před pár lety jsem nebyl schopen napsat ani makro ve Wordu), ale do Pythonu jsem nakonec pronikl a rozhodně se mi to vyplácí. Hlavní důvod, proč používat nástroje typu Python není dnes tak složité, jsou služby typu ChatGPT, Gemini, Copilot – tedy velké jazykové modely (LLM), které stačí instruovat (i v češtině) a sami Python kód vytvoří. Stačí tedy umět popsat, co chceme udělat ("Spočítej mi korelaci drawdownů pro tyto strategie a zobraz ji jako heatmapu"), a LLM nám vygeneruje potřebný kód. Samozřejmě, stále je třeba se naučit základy a rozumět tomu, co kód dělá, ale proces je nesrovnatelně rychlejší a přístupnější.

Jak jsem již na Finančníkovi mnohokrát zmiňoval, jednou z vlastností tradera, kterou vnímám jako klíčovou pro „novou dobu“, je datová a skriptovací gramotnost. Protože ve finále získá vysokou konkurenční výhodu ten, kdo umí pracovat s LLM nástroji.

Ostatně podívejte se na ukázku. Zpřístupnil jsem vám lekci z aktuálně probíhajícího minikurzu datové analýzy zaměřené právě na korelaci.

Vytvořený kód vesměs připravuje LLM (nejvíce používám Claude), který směřuji tak, aby pracoval, jak potřebuji. Tedy rozhodně bych sám podobný kód z hlavy nevysypal. Ale díky tomu, že se Pythonu už nějaký týden věnuji, dokáži Claude instruovat, co má vytvořit a opravit ji, když vidím, že vytvářený kód nejde správným směrem (je třeba moc komplikovaný).

A proč podstupovat podobné úsilí, když existují hotové řešení typu TradeStation, Amibroker, MetaTrader a mnoho dalších? Protože získáme možnost vytvářet analýzy, které v běžných retailových programech dostupné nejsou.

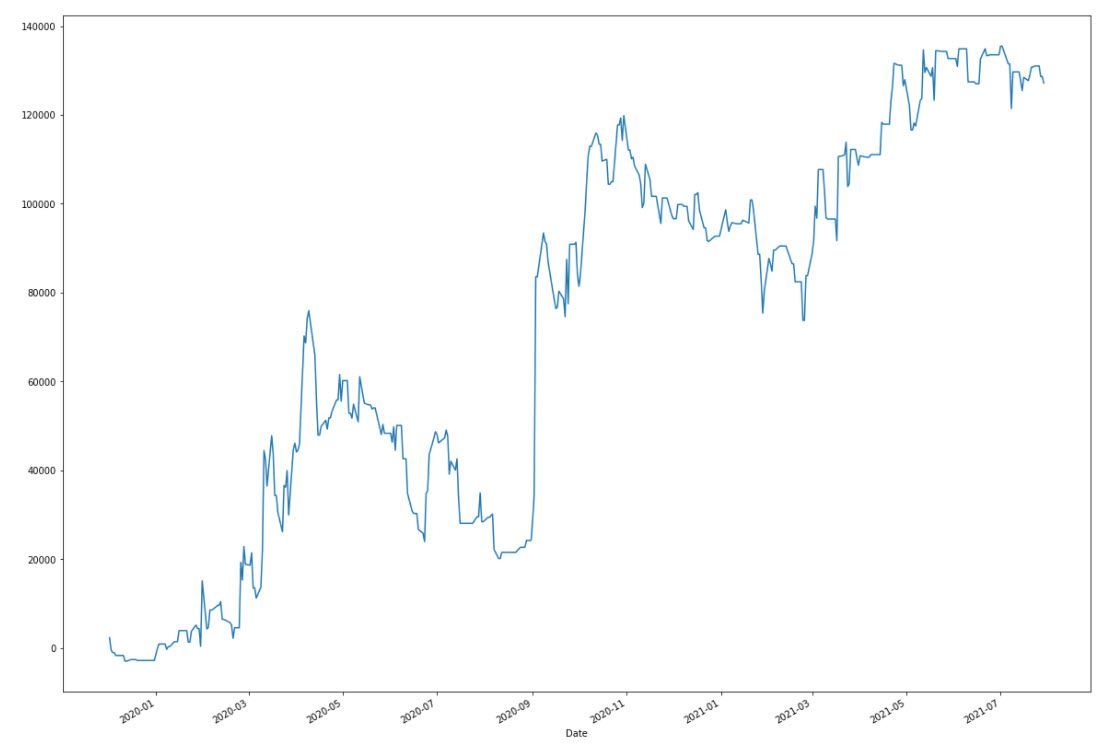

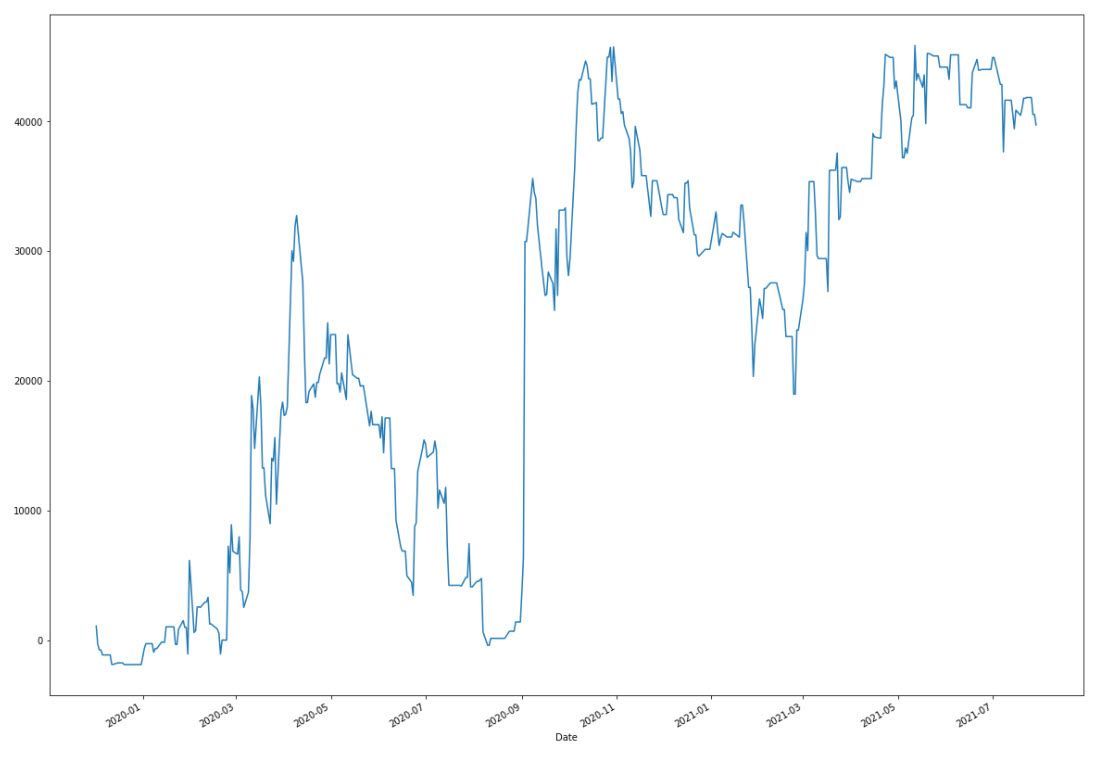

Podívejte se na to, jak jsem s pomocí korelace zanalyzoval chování portfolia sdíleného v Trading Room (které se blíží tomu, co obchoduji živě). Taková analýza mi pomáhá lépe portfolio pochopit, identifikovat skrytá rizika a činit informovanější rozhodnutí třeba s ohledem na to, jaké strategie do portfolia přidávat.

Video je součástí minikurzu Datové analýzy pro tradery, do kterého se zdarma mohou zapojit všichni účastníci TechLabu.

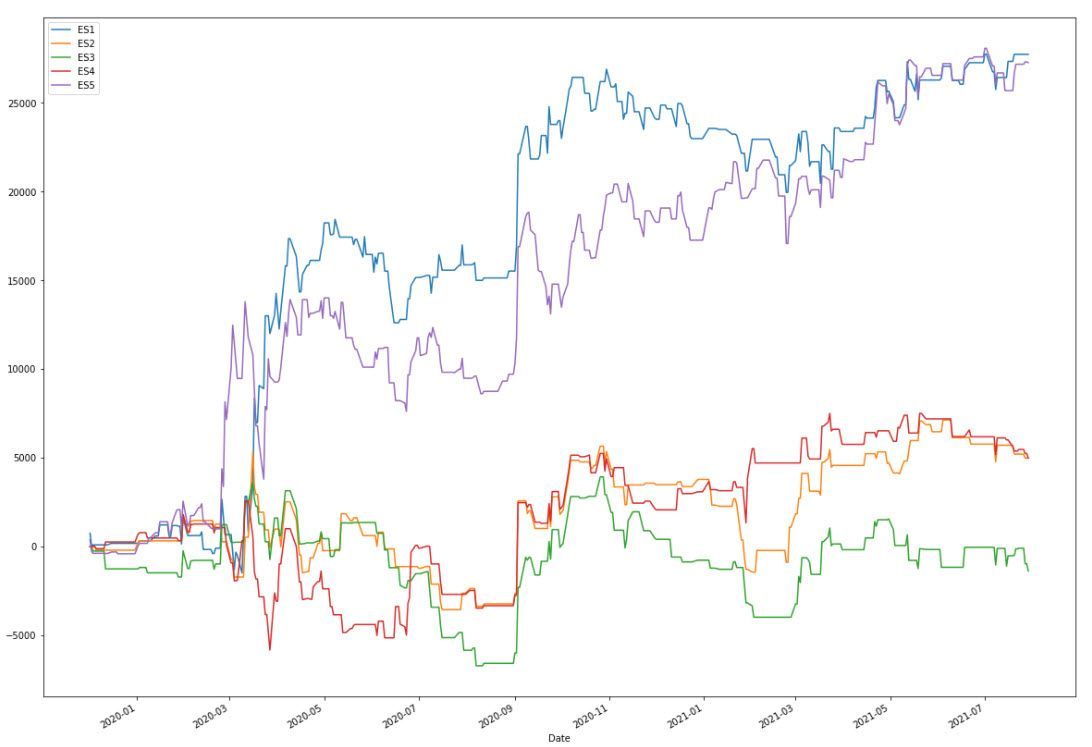

Portfolio obchodních strategií analyzované ve videu:

Je složené ze strategií Monday Buyer, SMO NDX, MR3000L, MR3000S, DeepDIP a intradenní breakout long/short, jejichž signály jsou k dispozici v Trading Room a které do velké míry kopírují přesně to, co v tradingu sám dělám.

Závěr

Jak tedy vidíte na praktické ukázce, pustit se do získávání datové gramotnosti se rozhodně vyplatí. Umožní vám to nejen hlouběji porozumět chování vašich strategií a portfolií, ale také objevit nové souvislosti a příležitosti, které by jinak zůstaly skryté. Je jasné, že naučit se pracovat s daty a nástroji jako Python není záležitostí jednoho víkendu, ale spíše během na delší trať. A právě proto jsme na Finančníkovi vytvořili TechLab. Je koncipován tak, aby vás tímto procesem provedl postupně, krok za krokem. Informace dávkujeme v rámci minikurzů a praktických tutoriálu, neustále je k dispozici lektor (Bogdan) pro vaše dotazy a zpětnou vazbu k vašim projektům a kódům. Věříme, že právě tato kombinace postupného učení, podpory a neustálé inspirace je tou nejlepší cestou, jak datovou analýzu a systematický trading skutečně ovládnout.

Registrovat se do skupiny Techlab, což vám zpřístupní i celý aktuálně probíhající kurz Datové analýzy pro tradery, můžete na stránce TechLab - zaměřeno na automatizaci a technickou podporu v obchodování.

Jak čelit aktuální volatilitě: Strategie pro úspěch v nejistých trzích

Trhy prochází obdobím mimořádné volatility, kde výrazné pohyby cen přicházejí rychle a často překvapivě. Jaké strategie mám nasazené a jak přesně fungují?

Pojďme se podívat na jednotlivé přístupy, které v trzích využívám a které můžete také zapojit.

Obsah:

Intradenní breakout

Intradenní momentum

Long swingový mean reversion založený na implikované volatilitě

Short mean reversion

Následování trendu: Short swingové breakouty

Long rotační momentum strategie

Základ úspěchu: Diverzifikace, systematičnost a řízení rizika

Intradenní breakout

Jedním z nejvýraznějších rysů současného trhu je extrémní volatilita. Ta sice přináší rizika, ale pro určité typy obchodních strategií představuje hlavní zdroj příležitostí. V mém stávajícím arzenálu strategií by měly ze zvýšené volatility těžit zejména krátkodobé, intradenní breakout strategie.

Strategie intradenních breakoutů se zaměřují na zobchodování výrazných cenových pohybů, ke kterým dochází typicky krátce po otevření trhů. Princip strategie spočívá v tom, že vstupuje do obchodu poté, co trh překoná určitou vzdálenost od stanovené ceny, nejčastěji otevírací daného dne. Vzdálenost můžeme měřit jako velikost denního otevíracího rozpětí například za prvních patnáct minut obchodování nebo třeba jako násobek průměrného denního rozsahu (ATR).

Klíčovou součástí těchto strategií je řízení rizika. Typicky strategie pracují s velmi těsným počátečním stop-lossem – pozice buď skončí v malé ztrátě, pokud trhy nepokračují ve směru breakoutu, nebo naopak v poměrně vysokém zisku, pokud trhy trendují celý den. Tento přístup proto obecně vykazuje nižší procento úspěšnosti (typicky mezi 35–45 %), což je však plně kompenzováno vysokým RRR (poměr risku vůči zisku). V aktuálních podmínkách vysoké volatility a silně trendujících dnů je právě vysoké RRR klíčem k výraznému růstu equity křivky strategie – zachycení jednoho silně trendového dne může výrazně posunout náš obchodní účet.

Popis možné podoby strategie intradenního breakoutu naleznete na Finančníkovi v článku Jak na první daytrading autotrader [včetně funkční strategie a kódu]. Obsažen je zde i kód strategie pro TradeStation. V aktuálním kontextu vyšší volatility je potřeba pracovat s promyšlenějším money managementem. Jak konkrétně na to vysvětluje článek Breakout trading a řízení rizik (komodity vs. ETF vs. CFD)

Jak strategii obchoduji já: Intradenní breakouty obchoduji na amerických indexech (S&P 500, Nasdaq 100 a další, některých komoditách a micro futures Bitcoinu). Používám pro to systém a nástroje sdílené v otevřené podobě v rámci Trading Room intradenní breakout - Zákulisní orientace. Ten obchoduje průraz násobku ATR z otevírací ceny trhu.

Takto vypadá aktuální equity křivka modelu s přesnými parametry sdílenými v Trading Room (strategie je zde sdílena v otevřené podobě se všemi podmínkami pro obchodování). Výsledky vychází z risku 1 % na obchod, max. jeden obchod denně v trzích S&P 500, Nasdaq 100 a Bitcoin. Vše v praxi obchodujeme pomocí micro futures a přednastavených bracket příkazů – viz Ukázka obsloužení intradenní breakout strategie skrz časované příkazy:

Po započtení poplatků vychází průměrné zhodnocení +21,4 % ročně při maximálním drawdownu -11,43 %. Sharpe ratio 1,41, což je velmi slušné.

Intradenní momentum

Z aktuálních volatilních pohybů budou pro trading těžit i další typy intradenních strategií. Například strategie využívající intradenní momentum naskakující do tržních pohybů bez nutnosti prolomení předem definovaných cenových hladin. Podobné strategie vesměs sledují sílu cenového pohybu v průběhu obchodní seance a vstupují do trhu, jakmile je potvrzeno setrvalé nadstandardně silné momentum v určitém směru. Všeobecně se opět pracuje s malými stop-lossy a cílí na vyšší RRR.

Jak strategii obchoduji já: Strategii v současné době vyvíjíme v Trading Room – viz Zapojte se: stavba nového intradenního momentum systému s plnou automatizací. Sám pracuji na autotraderu pro Interactive Brokers, ostatní tradeři testují další platformy. Trader Sydney22 sdílel v týdnu kód pro TradeStation, který přesně dokládá, proč jsou podobné strategie zajímavé pro období vyšší volatility. Takto vypadá backtest na e-mini NQ se započítanými poplatky 30 USD za vstup a výstup (běžně se platí cca 10 dolarů):

Testovaná strategie pracuje s posouvanými stop-lossy, což je přesně ten risk management, který sedí na aktuální nejistou dobu.

Long swingový mean reversion založený na implikované volatilitě

Zcela opačnou filozofii pak představují strategie založené na předpokladu návratu ceny k jejímu historickému nebo statistickému průměru (mean reversion). Tyto systémy vycházejí z pozorování, že trhy, zejména ty ovlivněné emocemi jako strach (při propadech) nebo chamtivost (při euforických růstech), mají tendenci cenově přestřelovat racionální úrovně. Vstupují tedy proti aktuálnímu dominantnímu pohybu s očekáváním následné korekce.

V kontextu prudkých výprodejů tak long mean reversion strategie hledají příležitosti k nákupu aktiv, která výrazně poklesla. Zásadní je zde správné načasování vstupní úrovně a posouzení, zda jde skutečně o přehnanou reakci, nebo o začátek nového, fundamentálně opodstatněného poklesu. Co jsem v kontextu prudkých změn trhů vypozoroval je, že tradiční indikátory jako ATR, které se v rámci mean reversion strategií běžně používají, mohou pro časování vstupů selhávat, protože reflektují pouze minulou realizovanou volatilitu. Ta může být paradoxně nízká a nereflektuje budoucí očekávatelné fundamentální změny.

Hledáte cestu, jak se dostat ke konzistentním profitům?

Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí?

Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům

Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování.

Inspirujte se, jak trading dělat jinak a lépe.

Pokročilejší způsob časování vstupů tak může být využití implikované volatility (IV) odvozené z cen opcí daného trhu. IV reprezentuje očekávání budoucí volatility samotnými účastníky trhu (zejména sofistikovanými institucionálními hráči), a zahrnuje tak i jejich vnímání aktuálních rizik, nejistot a blížících se událostí. Pokud cena aktiva klesne výrazně více, než implikovala opční volatilita, může to signalizovat panickou, přehnanou reakci a tedy potenciální příležitost pro mean reversion obchod.

Jak strategii obchoduji já: Pro časování swingových long mean reversion obchodů používám právě zmíněnou implikovanou volatilitu. Pracuji se systémem, který jsem na Finančníkovi popsal v článku Časování návratu k průměru pomocí implikované volatility. Systém sdílím i v dashboardu Trading Room a jak dokazuje aktuální equity křivka, která je na nových maximech, zatím se potvrzuje, že časování mean reversion skrz implikovanou volatilitu je v aktuálním tržním kontextu dobrým nástrojem:

Short mean reversion

Princip návratu k průměru lze samozřejmě aplikovat i na shortování akcií v klesajících trzích. Short mean reversion strategie nespekulují na pokles ve chvíli, kdy trh láme nová minima, ale naopak vyhledávají krátkodobé růsty (technické korekce, "nadechnutí") v rámci celkového sestupného trendu.

Short mean reversion strategie těží z krátkodobých růstů (tzv. pullbacků) během klesajícího trhu. Principem je vstoupit short v okamžiku, kdy dojde k dočasné korekci v sestupném trendu, s očekáváním, že se trh opět vrátí ke svému klesajícímu směru. Strategie typicky sledují krátkodobé indikátory přeprodanosti a překoupenosti, případně procentní odchylky od klouzavých průměrů. Jak konkrétně short mean reversion fungují, je na Finančníkovi popsáno v článku Mean reversion strategie (obchodování návratu ceny k běžné hodnotě)

Jak strategii obchoduji já: Moje implementace short mean reversion je stále stejná a následuje šablonu, kterou sdílím i coby Swingový simple mean reversion (SMR) systém – „hotové kódy“. V rámci dashboardu Trading Room, kde signály také sdílím, vypadá equity křivka následovně. Na první pohled je patrné, že aktuální kontext strategii velmi svědčí:

Pozn: Equity křivka zobrazuje kontinuální backtest. Při shortování nemusí být některé akcie dostupné pro shortování, a živé obchodování tak vždy bude mít trochu horší výkonnost než backtest.

Následování trendu: Short swingové breakouty

Vedle swingových short strategií jdoucích proti směru trhu existují i přístupy snažící se naopak identifikovat a svézt se na silném trendu, jakmile se etabluje.

Příkladem mohou být short swingové breakouty. Tyto strategie spekulují na pokračování poklesu u akcií, které již jasně demonstrovaly slabost a následně prorazí důležitou support úroveň směrem dolů. Strategie fungují nejlépe v jasně definovaných, silných medvědích trzích, kdy je sentiment negativní a tlak na prodej přetrvává.

Jak strategii obchoduji já: Ve svém portfoliu obchoduji dvě tyto strategie, které jsem nasadil po období pandemie Covid-19. Na Finančníkovi je ještě nesdílím, protože je stále spíše testuji. Ochody občas ukazuji na svém twitteru. Nevýhodou short swingových obchodů v akciích je skutečnost, že mnoho klesajících pohybů má tendenci silně reverzovat a končit na stop-lossech. Aktuální tržní podmínky tak vnímám jako dobrou příležitost tyto systémy podrobit reálnému „out of sample“ testu.

Long rotační momentum strategie

Long rotační momentum strategie se zaměřují na systematickou selekci nejsilnějších titulů podle relativního momenta, obvykle v pravidelných intervalech (měsíčně, týdně). Drží se tituly s nejlepším momentem, dokud jejich síla neklesne pod určitou mez, a poté jsou nahrazeny silnějšími tituly. Podrobně viz Co jsou zač rotační momentum strategie?

Během medvědích trhů jsou strategie často mimo trh díky kontextovým filtrům, tedy přímo v poklesech se s nimi nevydělává. Nicméně jakmile se trhy stabilizují, velmi často akcie se silným momentem vystřelí vzhůru a rotační momentum strategie patří mezi nejprofitabilnější přístupy s ročními výnosy často přesahujícími desítky procent. Současná situace tak představuje ideální možnost si do portfolia momentum strategie připravit.

Jak strategii obchoduji já: V portfoliu obchoduji strategii NDX SMO. Ta díky kontextovému filtru nemá žádnou alokaci, ale je připravena vystartovat v okamžiku, kdy trhy začnou růst. Do té doby bych rád zapojil další momentum strategii využívající i netechnologické akcie.

NDX SMO sdílím v Trading Room a takto vypadá její equity křivka:

Základ úspěchu: Diverzifikace, systematičnost a řízení rizika

Výše uvedené jsou strategie, se kterými proplouvám aktuálními trhy.

Avšak sebelepší strategie je k ničemu bez pevného rámce v podobě obchodního plánu a striktního, nekompromisního řízení rizika. Právě v dobách extrémní volatility a nejistoty se nejvíce projevuje rozdíl mezi disciplinovaným, systematickým přístupem a chaotickým, emocionálním reagováním.

Zásadní je mít také jasno v tom, jaké maximální riziko je obchodník ochoten a schopen nést. To se týká nejen rizika na jednotlivý obchod (obvykle definované jako procento kapitálu nebo fixní částka), ale především celkového rizika portfolia obchodovaných strategií.

Pokud si nejste jistí, je určitě dobré provést důkladný stres test používaného portfolia s využitím historických dat a simulací: jaký byl největší historický pokles (drawdown)? Jak dlouho trvalo, než se portfolio z tohoto poklesu zotavilo? Jaké byly maximální historické denní poklesy portfolia? Vizualizujte si, jak se budete cítit, pokud si podobnými (a trochu horšími) scénáři budete procházet s aktuálně využívaným kapitálem. A pokud už jen představa takového scénáře ve vás vyvolává nepříjemné pocity, je nezbytné upravit velikosti pozic (position sizing) – například skrz nižší alokace jednotlivým systémům.

TIP

V dashboardu Trading Room můžete nově v Analyzatoru používat pro portfolio simulace i náš intradenní breakout systém. Velmi snadno si tak můžete ověřit váhy, se kterými pracujete a případně je upravit.

Intradenní systémy je možné přidávat mezi běžně používané swingové strategie:

A pak zkoumat jejich výkonnost zahrnutou do celkového portfolia (kliknutím na název systému pod equity křivkou se zobrazí equity křivka příslušného sub systému):

Mimochodem – toto nastavení se blíží tomu, jak k trhům přistupuji já. Backtest v tomto případě indikuje roční zhodnocení +26,64 % při drawdownu -7,41 %. Komise IB započítány. Samozřejmě v live obchodování lze očekávat horší výsledky, ale sám jsem přesvědčen, že podobně nastavené portfolio mě dokáže aktuálním tržním kontextem dobře provést.

A pokud nevíte, co tedy na Finančníkovi vlastně děláme pro to, abychom se systematicky dokázali vypořádat i se situacemi, které jsou na trzích nyní, doporučuji shlédnout náš bezplatný kurz Jak reálně uspět v tradingu? (naše metody na Finančník.cz).

2

2