Základy nabídky/poptávky – jak se hýbou trhy?

Vždy je dobré vědět, jak z principu funguje to, s čím pracujeme. Všichni obchodníci vnímají, že se trhy hýbou, ale jen výrazná menšina se zabývá tím, co konkrétně k pohybům ceny vede. Přitom pochopení základních tržních principů nám může výrazně pomoci v budování našich obchodních taktik.

Než se začtete do dalšího textu, zkuste si sami nejprve odpovědět na následující otázky:

Co způsobí, že se trh pohne o tick nahoru?

Co způsobí, že se trh pohne o tick dolů?

Z diskuzí s různými začínající obchodníky vím, že spousta se jich domnívá, že trh roste nahoru, pokud v trhu více obchodníků nakoupilo, než prodalo. To je ale špatně, neboť v trhu existuje pro každý obchod právě jeden kupující a prodávající. Aby prodávající mohl kontrakt prodat, musí existovat kupující a naopak.

Trhy se pohnou z dané ceny vzhůru, pokud poptávka (zájem/agresivita nakupujících) převyšuje nabídku (zájem prodávajících). Řekněme, že v trhu jsou jen dva subjekty. Jeden chce prodat a nabízí zboží/kontrakt za cenu 1001 a druhý chce koupit a poptává za své zboží/kontrakt 1000. Pokud ani jeden není do obchodu tlačen a v trhu by nebyli další účastníci, tak máme patovou situaci – cena se nikam nehýbe, protože nedochází k žádnému obchodu. Ovšem ve finančních trzích existuje ohromná likvidita, takže podobná patová situace je často brzy vyřešena. Do trhu vstoupí teoretický třetí účastník, který chce například „nakoupit za každou cenu“, protože očekává, že se cena brzy pohne vzhůru. Takový účastník akceptuje nabízenou cenu 1001, čímž způsobí její růst k nejbližší vyšší nabídce (pokud již nikdo jiný není aktuálně ochotný na ceně 1001 prodávat).

Téma nabídky a poptávky je velmi komplexní a cílem tohoto článku není jej obsáhnout celé. Rád bych spíše poskytl určitou startovací informaci těm, kteří o daném tématu ještě příliš nepřemýšleli. Pojďme se tak podívat na praktickou aplikaci.

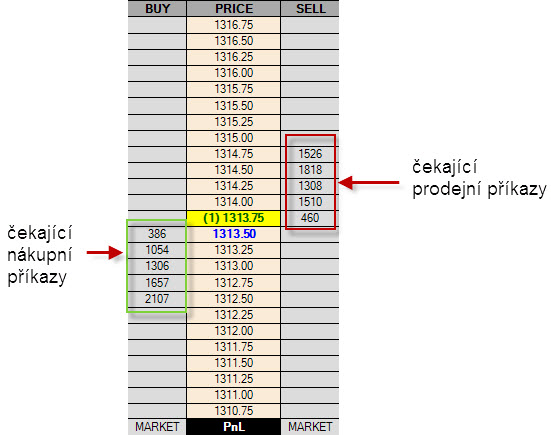

Zde je ukázka DOMu vizualizující hloubku trhu trhu ES:

DOM je zkratka pro Depth of Market a jde o nástroj, skrz který v platformách vidíme čekající nabídku a poptávku. Tedy příkazy subjektů v trhu, které jsou ochotni prodat za konkrétní cenu nebo koupit. Prakticky jde o limitní příkazy pro prodej nebo nákup. Prodejní limitní příkazy vidíme nad aktuální cenou v pravém sloupci, nákupní limitní příkazy vidíme pod aktuální cenou v levém sloupci.

Na uvedeném příkladu mimo jiné vidíme, že na ceně 1313.5 v daný okamžik čeká 386 příkazů k nákupu a na ceně 1313.75 celkem 460 příkazů k prodeji. Čísla se samozřejmě neustále mění, protože v trhu je ohromné množství účastníků, kdy jedni ruší své čekající příkazy a jiní zadávají nové. Nehledě na to, že dnes existují různé algoritmy, které s danými čísly manipulují skrz rychlé vytváření/rušení příkazů, takže čísla je třeba brát s rezervou – ale to je již zcela mimo tento článek.

Řekněme, zcela hypoteticky, že by se čísla neměnila a stav v trhu byl takový, jako vidíme na screenshotu – určitý počet obchodníků chce skrz limitní příkazy prodat a jiný počet obchodníků nakoupit. Aby se „začalo něco dít“ musí například některý obchodník začít nakupovat agresivně – tj. například zruší svůj limitní příkaz na ceně 1313.5 a je ochotný nakoupit „10 kontraktů za aktuální cenu“ (příkazem market), což prakticky znamená o tick výše, protože právě na této ceně jsou nejblíže nabízeny kontrakty k prodeji. V takovém případě by tedy byl vyplněn za cenu 1313.75, kde nyní bude čekat již jen 450 kontraktů. (Pozn.: Popisován je trh e-mini ES, kde nejmenší jednotka pohybu je 0.25). Řekněme nyní, že do trhu vstoupí další agresivní obchodník, který bude chtít marketem nakoupit 500 kontraktů – nabídka je na ceně 1313.75 ale už jen 450 kontraktů. Cena se tak pohne na 1314, kde bude nakupující uspokojen zbývajícími 50 kontrakty.

To podstatné, co by obchodník měl vnímat, je tedy zjednodušeně následující:

- Čekající prodejní/nákupní příkazy dokáží absorbovat zájem nakupujících/prodávajících. Pokud bude chtít například ohromné množství obchodníků prodávat na ceně 1315 (protože je to například významná S/R úroveň), potom taková nabídka může „pohltit“ ohromné množství nákupních příkazů, a tudíž zbrzdit pohyb vzhůru, přestože to chvíli v trhu vypadá, že „každý nakupuje“.

- Trhem hýbou agresivní nakupující a kupující, kteří jsou ochotni akceptovat aktuálně nabízenou/poptávanou cenu (tj. vstupují marketem).

Tito obchodníci představují protistranu pro vyčkávající limitní příkazy. Jakmile je zájem obchodníků na dané ceně vyšší, než se aktuálně nabízí/poptává skrz čekající limitní příkazy, trh se pohne.

Uvedený příklad skutečně představuje zjednodušený základ, ovšem obsahující silné principy, ze kterých vychází mnoho přístupů v analýze orderflow. Nakonec i nástroje typu kumulativní delta a numbers bary nám vizualizují principy vysvětlované v tomto článku.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

1

1