Hlavní přehled

- Dříve

-

Díky za tipy. Třeba ty časová pásma a posun by mě vůbec nenapadlo. Mluvil jsi o placeném zdroji, ten plánuji až časem, nyní to není nezbytné pro moje potřeby. Ve svých skriptech už mám základní kontroly příkazů a velikosti pozice, na market data bych tam měl mít kontrolu jen při exekuci systému na neobvykle rozdílné hodnoty OHLC, tak teď doplním důkladnější kontrolu samotných dat. Jako kdyby Yahoo schválně házelo klacky pod nohy, no určitě nám to neservírují na stříbrném podnose 🙂 Nedávno mi přestalo fungovat stahování, a nedokázal jsem rozluštit co mám jinak v API requestu oproti tomu z prohlížeče. Nakonec jsem začal používat Pythonní curl_cffi který z nějakého důvodu funguje.

-

Yahoo data - zdvojený bar

Otázka: IslainGarcia odpověděl na příspěvek uživatele pocket ve vláknu Poradna

Ještě bych doplnil, že se vyplatí hlídat i časová pásma, protože občas se může stát, že data nejsou úplně konzistentní a pak to dělá zmatek právě v těch denních barech. Stačí malý posun a najednou máš dva záznamy pro „stejný“ den. Já si třeba udržuju jednoduchý filtr, který kontroluje duplicity a zároveň porovnává objemy nebo close ceny, jestli nedávají úplně nesmysl. Když něco nesedí, radši to zahodím než to pustit dál do strategie. A pokud na těch datech stavíš něco důležitějšího, asi casino vklad 1€ https://ceskecasino.best/1-euro-vklad/ bych časem zvážil i placený zdroj, aspoň jako referenci. Ještě jedna věc, která se mi osvědčila, je logování těch problémových situací. Když si ukládáš, kdy a u jakého symbolu došlo k duplicitě nebo nesrovnalosti, časem v tom začneš vidět vzory. U některých tickerů nebo období se to opakuje častěji, takže si na to můžeš dát extra pozor nebo je rovnou filtrovat přísněji. Taky pomáhá porovnávat data z více zdrojů aspoň občas namátkově, nemusí to být pořád. Člověk tím rychle zjistí, jestli je chyba systematická, nebo jen náhodná. Ve výsledku jde hlavně o to mít proces, kterému můžeš věřit, i když samotná data nejsou stoprocentní. -

Yahoo data - zdvojený bar

Otázka: IslainGarcia odpověděl na příspěvek uživatele pocket ve vláknu Poradna

Ještě bych doplnil, že se vyplatí hlídat i časová pásma, protože občas se může stát, že data nejsou úplně konzistentní a pak to dělá zmatek právě v těch denních barech. Stačí malý posun a najednou máš dva záznamy pro „stejný“ den. Já si třeba udržuju jednoduchý filtr, který kontroluje duplicity a zároveň porovnává objemy nebo close ceny, jestli nedávají úplně nesmysl. Když něco nesedí, radši to zahodím než to pustit dál do strategie. A pokud na těch datech stavíš něco důležitějšího, asi bych časem zvážil i placený zdroj, aspoň jako referenci. -

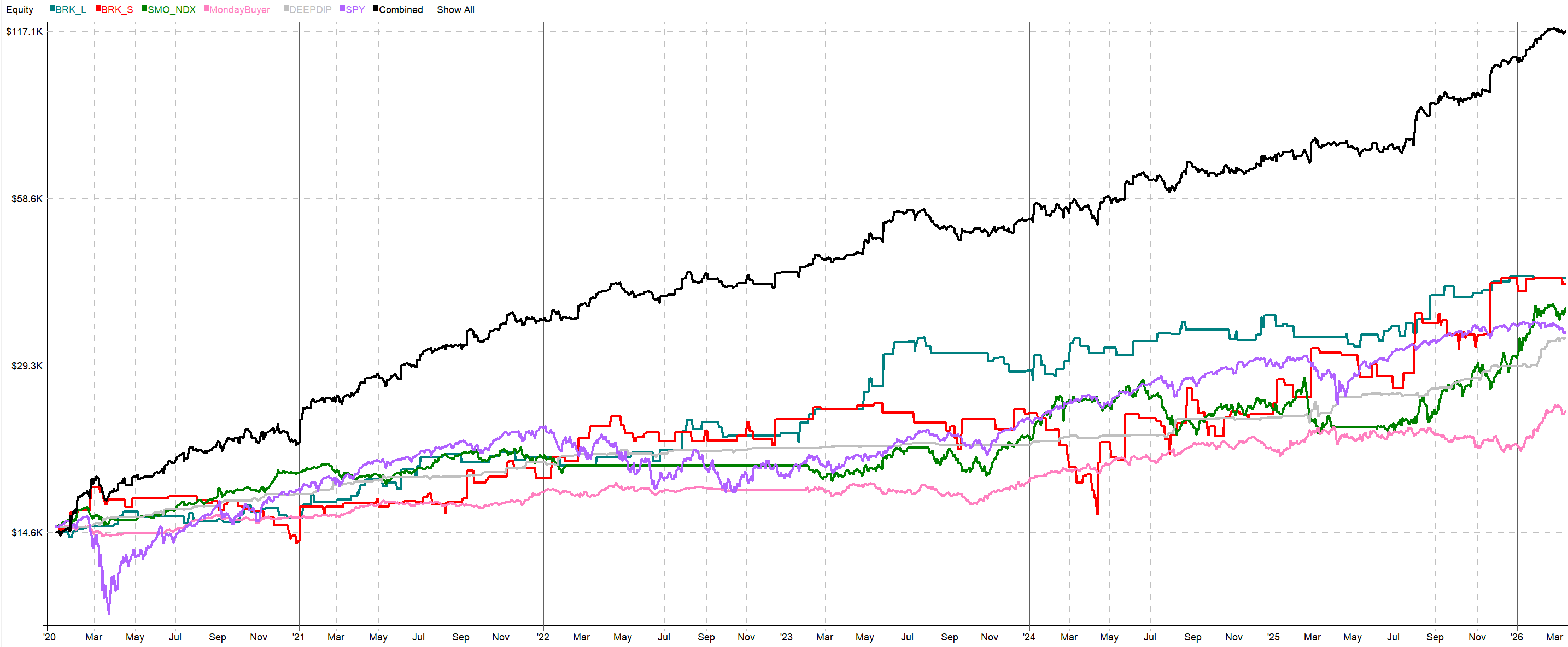

Když se řekne „stavba portfolia“ a „kombinování strategií“, spousta obchodníků s menším účtem rovnou přestává číst. Mají totiž pocit, že sofistikované řízení portfolia je disciplína vyhrazená jen pro „velké kluky“ s kapitálem ve stovkách tisíc dolarů. Žijí v domnění, že s 10 nebo 15 tisíci dolary nemají na žádné velké manévry prostor a musí se spoléhat na jeden jediný „svatý grál“, který jejich účet rychle vystřelí nahoru. Pokud se v tom poznáváte, chci vás dnes vyvést z omylu. V době stále větší nejistoty na trzích si mnoho z nás uvědomuje, že pasivní přístup typu „buy and hold“ už do budoucna nemusí přinášet tak hladké zhodnocení jako v uplynulých letech. Logicky tak roste zájem o automatizovatelné systematické strategie, které dokáží lépe reagovat na aktuální dění, nabízí lepší možnosti řízení risku a často i vyšší zhodnocení. A i když už možná nějaké základní swingové systémy zkoušíte nebo reálně obchodujete, myšlenka na přidání další, například intradenní strategie, vám možná nepřipadá reálná. Například proto, že se na první pohled zdá, že na malém účtu nemůže rozumně koexistovat více různých systémů. Není to ale pravda. V tomto článku vám krok za krokem ukážu, že postavit efektivní a robustní portfolio složené z vícero stylů je naprosto reálné i s malým kapitálem. Jen pro úplnost: Signály ke všem strategiím, které v textu zmiňuji, se všemi denně sdílím v našem Trading Roomu. Intradenní breakout, o kterém bude řeč ve druhé polovině, je navíc nově dostupný v rámci ročního předplatného jako kompletní implementační balíček. Takže vše, co si zde ukazujeme, můžete reálně na svém účtu implementovat během několika málo dnů. Základním principem, kterým se na trzích řídím, je fakt, že neexistuje žádný jediný dokonalý systém. Těch nejlepších a nejrobustnějších výsledků lze dosáhnout pouze chytrým kombinováním různých obchodních stylů. Tradingu se věnuji mnoho let a neustále vidím, jak obchodníci netuší, jak obrovský potenciál skrývá kombinace systémů, které sdílejí jeden společný kapitál. Pojďme se podívat, proč matematika hovoří jasně ve prospěch synergie. Základ: swingové portfolio Řekněme, že spravujete menší systematické portfolio, třeba kolem 15 000 USD. Pravděpodobně už jedete několik základních swingových systémů. Pro účely tohoto článku použiji ty, které jsem na Finančníkovi již detailně popisoval a jež denně sleduji. Je důležité zdůraznit, že všechny tyto systémy obchoduji živě už několik let – nejedná se o žádný přeoptimalizovaný backtest, ale o skutečnou out-of-sample realitu. Zde jsou stavební kameny našeho výchozího portfolia: NDX Momentum: Strategie relativního momenta, která obchoduje akcie z indexu Nasdaq 100 s využitím cílování volatility. Přesně tuto verzi strategie aktivně obchoduji už řadu let. Její podrobnější popis najdete na Finančníkovi v článku Co jsou zač rotační momentum strategie? Monday Buyer: Pomalejší mean-reversion strategie zaměřená na nákupy akcií z indexu S&P 500 přímo do rozjetých dlouhodobějších trendů. Strategie je v základní verzi popsána v knize Od myšlenky k reálným obchodům. DeepDip: Rychlá, krátkodobá mean-reversion strategie, jež pro přesné načasování vstupů využívá implikovanou volatilitu opcí. Strategii jsem podrobně popisoval v článku Časování návratu k průměru pomocí implikované volatility. Strategie představují typické jádro mých portfolií. Na systémy jako NDX Momentum nebo MondayBuyer pohlížím jako na „smart beta“ strategie – vydělávají peníze v době, kdy rostou i širší trhy. To je záměr. Čím více „alfy“ (složitého časování trhu) se totiž strategie snaží využít, tím větší je šance, že v budoucnu selže. Své základy proto stavím na robustních strategiích, u kterých se může jen těžko něco pokazit. Teprve na ně pak přidávám nadstavby s unikátnějším edge. Pochopení principu využití kapitálu Zastavme se u výpočtu velikostí obchodovaných pozic. Ten se odvíjí od kapitálu, který strategii na účtu přidělíte. Pokud například NDX Momentum otevírá maximálně 5 pozic a my jí alokujeme 15 000 USD, na jednu pozici připadne 3 000 USD. Mnoho traderů žije v přesvědčení, že pokud máme na 15tisícovém účtu dvě různé strategie a pro sizing obou použijeme celých 15 000 USD, automaticky vyčerpáme veškerý kapitál a budeme permanentně využívat dvojnásobnou páku. To není pravda. Strategie nemají neustále otevřené všechny pozice současně. Rychlejší systémy obchodují jen příležitostně. Pojďme se podívat na čísla. Vezmeme výše zmíněné tři swingové strategie a každé přidělíme 33 % portfoliového kapitálu (tedy sizing z 5 000 USD pro každou). V takovém scénáři se logicky nikdy ani nepřiblížíme k tomu, abychom naplno využili páku (tj. alokovali do strategií více než 100 % kapitálu). Naopak - průměrné využití kapitálu se bude pohybovat kolem pouhých 42 %. A už i s takovým využitím kapitálu můžeme dosahovat zajímavých výsledků. Pokud srovnáme jejich kombinovaný backtest s přístupem „buy and hold“ na indexu S&P 500 – a to i po započtení komisí a skluzů v plnění – výkonnost drží krok s trhem, ale podstupuje podstatně nižší riziko. Podobné portfolio produkuje zhodnocení (CAGR) ve výši 13,31 % s maximálním propadem (drawdownem) jen -5,68 % (Pozn.: Aktualizováno 31.3.2026 včetně všech níže publikovaných grafů. Původní test měl špatně nastavený position sizing pro SMO NDX). Křivka kapitálu kombinovaného swingového portfolia ve srovnání s benchmarkem S&P 500 a křivkami jednotlivých systémů. Nejzásadnějším zjištěním je fakt, že průměrné využití kapitálu činí v průměru pouze 35 %. Více než polovina našeho kapitálu na účtu de facto leží ladem. Můžeme ji tak chytře využít k navýšení celkové výkonnosti, aniž bychom výrazně využívali obchodování na páku. Zásadní poznámka ke komisím u malých účtů Ještě než do portfolia přidáme další systémy, musíme vyřešit exekuční náklady. Když obchodujete více systémů najednou, velikost našich pozic na jeden obchod se zmenšuje. Pokud u Interactive Brokers používáte strukturu poplatků zvanou „Fixed“ (Fixní), narazíte na problém: minimální poplatek 1,00 USD za obchod. U menších objemů akcií tento paušál často zničí celý edge. Je proto dobré se přepnout na poplatky v rámci cenové struktury „Tiered“, které vycházejí mnohem příznivěji. V rámci publikovaných testů pracuji právě s Tiered komisemi (zhruba 0,0035 USD za akcii s minimem 0,35 USD) a reálným skluzem 1,5 ticku na obchod, což odpovídá mým reálným datům z živého obchodování. Kapitálově efektivní intradenní breakouty V našem swingovém portfoliu máme přibližně 65 % kapitálu volných. Ideální čas pro přidání například intradenního modelu. Ten v plně otevřené podobě sdílím v Trading Room viz Trading Room intradenní breakout. Přestože ideální kapitál pro efektivní obchodování tohoto systému na více trzích je 15 000 až 20 000 USD, můžeme s ním začít i na hranici 15 000 USD. Stačí ho omezit na jeden trh, například micro futures na Nasdaq (MNQ). Při striktním 2% riziku na obchod (300 USD u 15tisícového účtu) máme dostatečný prostor otevřít pozici v MNQ i při vyšší volatilitě. (Poznámka: K backtestům používám ETF QQQ, které dává o trochu lepší výsledky díky flexibilnějšímu position sizingu). Jelikož intradenní systém nedrží pozice přes noc a jedna pozice MNQ vyžaduje u IB marži jen kolem 2 350 USD, systém čistě zapadne do našeho swingového portfolia bez potřeby páky. Synergie v praxi a realistická očekávání Ve chvíli, kdy spojíte swingové strategie s nekorelovaným intradenním breakout systémem, metriky portfolia se dramaticky zlepší. V diskutovaném modelu vytáhlo přidání intradenního MNQ breakoutu teoretický roční výnos na zhruba 34,5 %, přičemž Sharpe ratio zůstalo velmi silné na hodnotě 1,74: Křivka kapitálu kombinovaného portfolia po přidání intradenního breakoutu na MNQ. Všimněte si výrazného zlepšení výkonnosti oproti držení S&P 500. Anualizovaná volatilita složeného portfolia se pohybuje zhruba na 18 %: Anualizovaná volatilita kombinovaného portfolia. Pásmo volatility 15–20 % je u malých účtů z mého pohledu rozumný cíl. Přirozeně to přinese drawdowny kolem 20–25 %, což by měl připravený trader psychicky zvládnout. Přidání intradenního systému nevytvoří svatý grál, ale výrazně navýší robustnost a kapitálovou efektivitu. Funguje také jako skvělý hedge ke swingovým strategiím. Podívejme se na distribuci denní volatility. U samotného swingového portfolia se rozložení denních pohybů drží převážně v rozpětí -3 % až +3 %: Distribuce denních výnosů – pouze swingové strategie. Po přidání intradenního systému zůstává maximální denní ztráta zastropována kolem -3 %, ale potenciál pro denní profity se výrazně rozšiřuje. Náhle vidíme dny se zisky na úrovni +6 % až +10 %: Distribuce denních výnosů – swingové strategie + intradenní breakout. Integrace strategie s odlišnou frekvencí obchodů a jiným rizikovým profilem výrazně vylepší charakter i ziskovost účtu, a to bez potřeby agresivní páky nebo dalšího kapitálu. Závěrem dodávám, že výkonnostní metriky od května 2023 jsou reálné out-of-sample výsledky z mého živého účtu. Pochopitelně ale platí, že minulá výkonnost negarantuje stejné výnosy v budoucnu. Jde o ukázku fundamentální logiky, na které stavím. Implementujte intradenní logiku přímo do vašeho workflow Předpokládám, že velká část z vás už s nějakými swingovými strategiemi pracuje. Sestavit dlouhodobě robustní intradenní strategii je ale málokdy tak přímočaré jako nadesignování swingového modelu. Pokud chcete přeskočit fázi pokusů a omylů a můžete rovnou s mou intradenní logikou začít pracovat. V rámci ročního předplatného Trading Room (registrovat se můžete zde) získáte kromě jiného implementační program pro obchodování stejného intradenního breakoutu (kompletní logiku systému včetně skriptů pro automatizované zadávání příkazů) a také denně aktualizované signály pro všechny další strategie zmiňované v článku.

Když se řekne „stavba portfolia“ a „kombinování strategií“, spousta obchodníků s menším účtem rovnou přestává číst. Mají totiž pocit, že sofistikované řízení portfolia je disciplína vyhrazená jen pro „velké kluky“ s kapitálem ve stovkách tisíc dolarů. Žijí v domnění, že s 10 nebo 15 tisíci dolary nemají na žádné velké manévry prostor a musí se spoléhat na jeden jediný „svatý grál“, který jejich účet rychle vystřelí nahoru. Pokud se v tom poznáváte, chci vás dnes vyvést z omylu. V době stále větší nejistoty na trzích si mnoho z nás uvědomuje, že pasivní přístup typu „buy and hold“ už do budoucna nemusí přinášet tak hladké zhodnocení jako v uplynulých letech. Logicky tak roste zájem o automatizovatelné systematické strategie, které dokáží lépe reagovat na aktuální dění, nabízí lepší možnosti řízení risku a často i vyšší zhodnocení. A i když už možná nějaké základní swingové systémy zkoušíte nebo reálně obchodujete, myšlenka na přidání další, například intradenní strategie, vám možná nepřipadá reálná. Například proto, že se na první pohled zdá, že na malém účtu nemůže rozumně koexistovat více různých systémů. Není to ale pravda. V tomto článku vám krok za krokem ukážu, že postavit efektivní a robustní portfolio složené z vícero stylů je naprosto reálné i s malým kapitálem. Jen pro úplnost: Signály ke všem strategiím, které v textu zmiňuji, se všemi denně sdílím v našem Trading Roomu. Intradenní breakout, o kterém bude řeč ve druhé polovině, je navíc nově dostupný v rámci ročního předplatného jako kompletní implementační balíček. Takže vše, co si zde ukazujeme, můžete reálně na svém účtu implementovat během několika málo dnů. Základním principem, kterým se na trzích řídím, je fakt, že neexistuje žádný jediný dokonalý systém. Těch nejlepších a nejrobustnějších výsledků lze dosáhnout pouze chytrým kombinováním různých obchodních stylů. Tradingu se věnuji mnoho let a neustále vidím, jak obchodníci netuší, jak obrovský potenciál skrývá kombinace systémů, které sdílejí jeden společný kapitál. Pojďme se podívat, proč matematika hovoří jasně ve prospěch synergie. Základ: swingové portfolio Řekněme, že spravujete menší systematické portfolio, třeba kolem 15 000 USD. Pravděpodobně už jedete několik základních swingových systémů. Pro účely tohoto článku použiji ty, které jsem na Finančníkovi již detailně popisoval a jež denně sleduji. Je důležité zdůraznit, že všechny tyto systémy obchoduji živě už několik let – nejedná se o žádný přeoptimalizovaný backtest, ale o skutečnou out-of-sample realitu. Zde jsou stavební kameny našeho výchozího portfolia: NDX Momentum: Strategie relativního momenta, která obchoduje akcie z indexu Nasdaq 100 s využitím cílování volatility. Přesně tuto verzi strategie aktivně obchoduji už řadu let. Její podrobnější popis najdete na Finančníkovi v článku Co jsou zač rotační momentum strategie? Monday Buyer: Pomalejší mean-reversion strategie zaměřená na nákupy akcií z indexu S&P 500 přímo do rozjetých dlouhodobějších trendů. Strategie je v základní verzi popsána v knize Od myšlenky k reálným obchodům. DeepDip: Rychlá, krátkodobá mean-reversion strategie, jež pro přesné načasování vstupů využívá implikovanou volatilitu opcí. Strategii jsem podrobně popisoval v článku Časování návratu k průměru pomocí implikované volatility. Strategie představují typické jádro mých portfolií. Na systémy jako NDX Momentum nebo MondayBuyer pohlížím jako na „smart beta“ strategie – vydělávají peníze v době, kdy rostou i širší trhy. To je záměr. Čím více „alfy“ (složitého časování trhu) se totiž strategie snaží využít, tím větší je šance, že v budoucnu selže. Své základy proto stavím na robustních strategiích, u kterých se může jen těžko něco pokazit. Teprve na ně pak přidávám nadstavby s unikátnějším edge. Pochopení principu využití kapitálu Zastavme se u výpočtu velikostí obchodovaných pozic. Ten se odvíjí od kapitálu, který strategii na účtu přidělíte. Pokud například NDX Momentum otevírá maximálně 5 pozic a my jí alokujeme 15 000 USD, na jednu pozici připadne 3 000 USD. Mnoho traderů žije v přesvědčení, že pokud máme na 15tisícovém účtu dvě různé strategie a pro sizing obou použijeme celých 15 000 USD, automaticky vyčerpáme veškerý kapitál a budeme permanentně využívat dvojnásobnou páku. To není pravda. Strategie nemají neustále otevřené všechny pozice současně. Rychlejší systémy obchodují jen příležitostně. Pojďme se podívat na čísla. Vezmeme výše zmíněné tři swingové strategie a každé přidělíme 33 % portfoliového kapitálu (tedy sizing z 5 000 USD pro každou). V takovém scénáři se logicky nikdy ani nepřiblížíme k tomu, abychom naplno využili páku (tj. alokovali do strategií více než 100 % kapitálu). Naopak - průměrné využití kapitálu se bude pohybovat kolem pouhých 42 %. A už i s takovým využitím kapitálu můžeme dosahovat zajímavých výsledků. Pokud srovnáme jejich kombinovaný backtest s přístupem „buy and hold“ na indexu S&P 500 – a to i po započtení komisí a skluzů v plnění – výkonnost drží krok s trhem, ale podstupuje podstatně nižší riziko. Podobné portfolio produkuje zhodnocení (CAGR) ve výši 13,31 % s maximálním propadem (drawdownem) jen -5,68 % (Pozn.: Aktualizováno 31.3.2026 včetně všech níže publikovaných grafů. Původní test měl špatně nastavený position sizing pro SMO NDX). Křivka kapitálu kombinovaného swingového portfolia ve srovnání s benchmarkem S&P 500 a křivkami jednotlivých systémů. Nejzásadnějším zjištěním je fakt, že průměrné využití kapitálu činí v průměru pouze 35 %. Více než polovina našeho kapitálu na účtu de facto leží ladem. Můžeme ji tak chytře využít k navýšení celkové výkonnosti, aniž bychom výrazně využívali obchodování na páku. Zásadní poznámka ke komisím u malých účtů Ještě než do portfolia přidáme další systémy, musíme vyřešit exekuční náklady. Když obchodujete více systémů najednou, velikost našich pozic na jeden obchod se zmenšuje. Pokud u Interactive Brokers používáte strukturu poplatků zvanou „Fixed“ (Fixní), narazíte na problém: minimální poplatek 1,00 USD za obchod. U menších objemů akcií tento paušál často zničí celý edge. Je proto dobré se přepnout na poplatky v rámci cenové struktury „Tiered“, které vycházejí mnohem příznivěji. V rámci publikovaných testů pracuji právě s Tiered komisemi (zhruba 0,0035 USD za akcii s minimem 0,35 USD) a reálným skluzem 1,5 ticku na obchod, což odpovídá mým reálným datům z živého obchodování. Kapitálově efektivní intradenní breakouty V našem swingovém portfoliu máme přibližně 65 % kapitálu volných. Ideální čas pro přidání například intradenního modelu. Ten v plně otevřené podobě sdílím v Trading Room viz Trading Room intradenní breakout. Přestože ideální kapitál pro efektivní obchodování tohoto systému na více trzích je 15 000 až 20 000 USD, můžeme s ním začít i na hranici 15 000 USD. Stačí ho omezit na jeden trh, například micro futures na Nasdaq (MNQ). Při striktním 2% riziku na obchod (300 USD u 15tisícového účtu) máme dostatečný prostor otevřít pozici v MNQ i při vyšší volatilitě. (Poznámka: K backtestům používám ETF QQQ, které dává o trochu lepší výsledky díky flexibilnějšímu position sizingu). Jelikož intradenní systém nedrží pozice přes noc a jedna pozice MNQ vyžaduje u IB marži jen kolem 2 350 USD, systém čistě zapadne do našeho swingového portfolia bez potřeby páky. Synergie v praxi a realistická očekávání Ve chvíli, kdy spojíte swingové strategie s nekorelovaným intradenním breakout systémem, metriky portfolia se dramaticky zlepší. V diskutovaném modelu vytáhlo přidání intradenního MNQ breakoutu teoretický roční výnos na zhruba 34,5 %, přičemž Sharpe ratio zůstalo velmi silné na hodnotě 1,74: Křivka kapitálu kombinovaného portfolia po přidání intradenního breakoutu na MNQ. Všimněte si výrazného zlepšení výkonnosti oproti držení S&P 500. Anualizovaná volatilita složeného portfolia se pohybuje zhruba na 18 %: Anualizovaná volatilita kombinovaného portfolia. Pásmo volatility 15–20 % je u malých účtů z mého pohledu rozumný cíl. Přirozeně to přinese drawdowny kolem 20–25 %, což by měl připravený trader psychicky zvládnout. Přidání intradenního systému nevytvoří svatý grál, ale výrazně navýší robustnost a kapitálovou efektivitu. Funguje také jako skvělý hedge ke swingovým strategiím. Podívejme se na distribuci denní volatility. U samotného swingového portfolia se rozložení denních pohybů drží převážně v rozpětí -3 % až +3 %: Distribuce denních výnosů – pouze swingové strategie. Po přidání intradenního systému zůstává maximální denní ztráta zastropována kolem -3 %, ale potenciál pro denní profity se výrazně rozšiřuje. Náhle vidíme dny se zisky na úrovni +6 % až +10 %: Distribuce denních výnosů – swingové strategie + intradenní breakout. Integrace strategie s odlišnou frekvencí obchodů a jiným rizikovým profilem výrazně vylepší charakter i ziskovost účtu, a to bez potřeby agresivní páky nebo dalšího kapitálu. Závěrem dodávám, že výkonnostní metriky od května 2023 jsou reálné out-of-sample výsledky z mého živého účtu. Pochopitelně ale platí, že minulá výkonnost negarantuje stejné výnosy v budoucnu. Jde o ukázku fundamentální logiky, na které stavím. Implementujte intradenní logiku přímo do vašeho workflow Předpokládám, že velká část z vás už s nějakými swingovými strategiemi pracuje. Sestavit dlouhodobě robustní intradenní strategii je ale málokdy tak přímočaré jako nadesignování swingového modelu. Pokud chcete přeskočit fázi pokusů a omylů a můžete rovnou s mou intradenní logikou začít pracovat. V rámci ročního předplatného Trading Room (registrovat se můžete zde) získáte kromě jiného implementační program pro obchodování stejného intradenního breakoutu (kompletní logiku systému včetně skriptů pro automatizované zadávání příkazů) a také denně aktualizované signály pro všechny další strategie zmiňované v článku. -

Yahoo data - zdvojený bar

Otázka: IslainGarcia odpověděl na příspěvek uživatele pocket ve vláknu Poradna

Taky jsem si toho u Yahoo dat všiml, poslední dobou to není úplně spolehlivé. Ty zdvojené bary jsem řešil tak, že beru jen jeden – většinou ten poslední a ten předchozí ignoruju, případně si to kontroluju podle timestampu, pokud se liší. Někdy se ty hodnoty fakt lehce rozcházejí, takže je dobré mít nějakou jednoduchou validaci. Co se týče stahování dat, za mě je lepší kompromis – nestahovat úplně všechno pokaždé, ale třeba posledních pár měsíců a přepisovat to. Máš tak větší jistotu, že se opraví případné chyby nebo úpravy dat. Splity jsou samozřejmě problém, ale ty většinou řeší už samotný provider. -

Dobrý den, Používám Yahoo data a všiml jsem si že v denních datech (bar je jeden den) poslední dva bary jsou ke stejnému datu. Hodnoty jsou "stejné" ale někdy se mírně liší. Děje se to posledních několik dní, od 13.3. Někteří kolegové tady používají Yahoo, tak je dobré o tom vědět - mě to poslední dny negenerovalo žádné signály a tohle je možná příčina. Teď přemýšlím co s tím. ještě nevím jestli ty dva bary nějak spojit. Dřív jsem si připravil skript který překontroloval data, použil jsem ho jen na data pro backtest, budu ho muset používat i na data pro live. Také přemýšlím nad další věcí. Má smysl stahovat každý den znovu celou historii dat (třeba 2 roky), nebo není lepší stahovat jen posledních několik barů a ty spojit s datama z minula? Má to nevýhodu že se musí kontrolovat zda akcie neměla nějaký split atd.

-

V TechLabu jsme spustili minikurz zaměřený na backtestování obchodních strategií v Pythonu. Cílem tohoto bezplatného pětidílného minikurzu je ukázat praktické postupy, jak si vytvořit vlastní jednoduchý backtester a využívat jej při vývoji a ověřování obchodních strategií. Minikurz je postaven tak, aby účastníky provedl celým procesem práce s backtestem – od přípravy dat přes definování logiky obchodního systému až po zpracování jednotlivých obchodů do trade logu a vyhodnocení základních statistik. V průběhu výuky si také ukážeme, jak zobrazovat důležité prvky přímo v grafu, jak pracovat s různými způsoby zpracování obchodů a jak výsledky ověřit pomocí kontrolního backtestu v platformě AmiBroker. Součástí minikurzu je i praktická ukázka ladění intradenních strategií se zapojením dat s nižším timeframe, která umožňují přesněji analyzovat vznik obchodních signálů. Výhodou práce v Pythonu je navíc možnost velmi flexibilně analyzovat výsledky testů a zkoumat různé pravděpodobnosti a statistické souvislosti, které se k jednotlivým obchodům a celé strategii váží. Každá lekce je doplněna o pracovní listy v prostředí Jupyter Notebook, díky kterým si mohou účastníci jednotlivé postupy snadno projít a vyzkoušet v praxi. Do minikurzu se mohou zapojit všichni účastníci TechLabu. Pokud v TechLabu nejste, můžete se do něj jednoduše registrovat. Po skončení minikurzu je obsah z TechLabu stažen a zůstane k dispozici pouze jeho absolventům. Pokud o zapojení do TechLabu uvažujete, právě nyní je ideální čas se připojit.

-

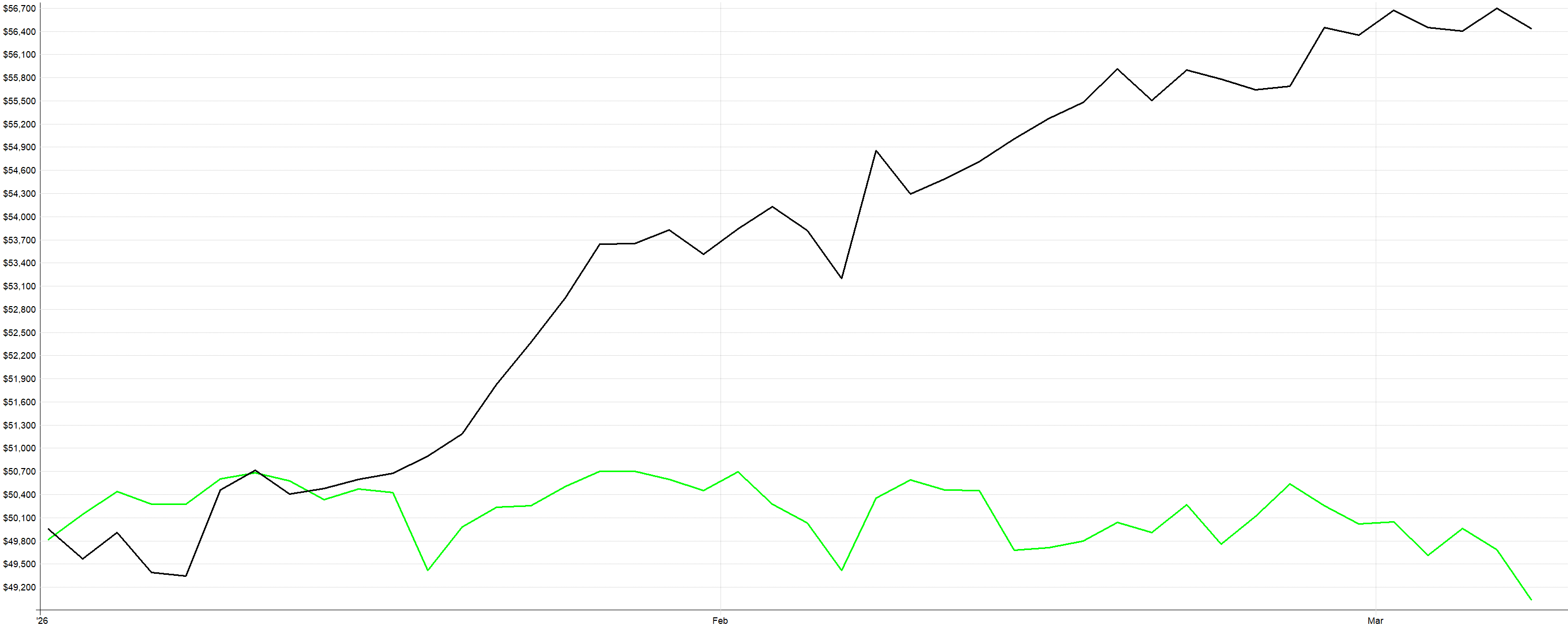

Hledáte cestu ke stabilní ziskovosti v tradingu? Odpovědí není neustálé sledování grafů a hledání dokonalého vstupu na základě intuice. Klíčem je věnovat čas zkoumání pravděpodobností. Přetavte je do mechanických pravidel, zkombinujte je a ideálně nechte systém automatizovaně pracovat za vás. Jak konkrétně to může vypadat, vyučujeme na Finančníkovi ve Workshopu profitabilního obchodování A-Z. Od samotného spuštění zde pracujeme se stále stejným portfoliem pouhých pěti strategií – kombinujeme long mean reversion, short mean reversion a momentum, to vše na amerických akciích. Podívejte se, jak se této kombinaci daří v letošních, často velmi nejistých trzích: Černá křivka - výkonnost portfolia workshopu (kontinuální backtest, všechny poplatky započítány), zelená křivka - držení indexu S&P 500. Letošní zisk za první dva měsíce je již +12,8 % při minimálním drawdownu -1,86 %! Zde jsou podrobné statistiky přes jednotlivé systémy: Pozn: Portfolio nevyužívá reinvestování kapitálu - s jeho využitím by byly výsledky ještě vyšší. Zisk je jen polovina příběhu. Znáte své využití kapitálu? V systematickém tradingu není absolutní zisk tím jediným, co bychom měli sledovat. Zásadním a často přehlíženým parametrem je využití kapitálu. Proč na tom záleží? Pokud nám na účtu leží volný kapitál, můžeme nasazovat další, nekorelující strategie a celkovou výkonnost portfolia posouvat dál, aniž bychom dramaticky zvyšovali riziko. Letošní průměrné využití kapitálu u výše zmíněného miniportfolia (čistá alokace dolarů přes noc) je pouhých 49 %. To znamená, že nejenže obchodujeme bez finanční páky, ale ani zdaleka nevyužíváme celý náš účet. Máme tak naprosto volné ruce k bezpečnému rozšiřování portfolia – například o intradenní breakoutové strategie, což je přesně to, co v praxi děláme. Zde je ukázka toho, jak naše miniportfolio letos v první měsících roku 2026 kapitál využívalo: Nejlepší na tom všem? Veškeré letošní zisky pramení z práce, kterou jsem odvedl před lety. Od té doby už jen mechanicky zadávám signály do trhu. Zabere mi to pár minut denně – v podstatě jen zkontroluji, zda se příkazy správně přenesly do Interactive Brokers. Jak si podobné portfolio vybudovat? Pokud s automatizací a systematickým přístupem začínáte, doporučuji jako první krok e-knihu Od myšlenky k reálným obchodům. (Tištěná verze je již vyprodaná, ale kniha je ihned k dispozici ve formátu PDF). Najdete v ní detailně popsané tři z pěti základních principů, se kterými pracujeme ve zmíněném workshopu – konkrétně systém Monday Buyer a Long/Short mean reversion. Dejte si za úkol tyto systémy naskriptovat a zbacktestovat. Rázem se tak ocitnete jen krůček od svých prvních reálných profitů z algotradingu. Nemusíte být programátor. AI mění pravidla hry Možná vás děsí právě fáze skriptování a testování. Dobrou zprávou je, že s backtesty vám dnes dokážou neuvěřitelně pomoci LLM modely jako Claude Code nebo ChatGPT. Tedy za předpokladu, že je umíte správně řídit. Moderní systematický trader už nemusí psát každý řádek kódu sám. Jeho úkolem je mít nad procesem odborný dohled. Aby ale vaše spolupráce s umělou inteligencí přinášela výsledky (a ne frustraci), potřebujete získat základní orientaci v tom, jak v principu postupy vypadají. Ideálně v jazyce, který LLM sami hodně používají - v našem případě Python. A přesně s tím vám pomůže právě spuštěný, aktivně moderovaný Minikurz backtestování s Pythonem. Co v minikurzu najdete? Během 5 týdnů probereme důležité aspekty backtestování. Lektor (Bogdan) je aktivně k dispozici v diskuzi. Odpoví na vaše dotazy, abyste své testy dotáhli do úspěšného konce. Získáte nezbytný základ pro navazující obsah, ve kterém si představíme kompletní AI workflow pro vývoj obchodních strategií (postupy, které sami aktuálně používáme k automatizaci výzkumu edge a testování pomocí Claude Code). První lekce minikurzu je již nyní dostupná pro všechny členy TechLabu na adrese: https://www.financnik.cz/forum/topic/5361-minikurz-backtestovani-pomoci-pythonu/#comment-324361 👉 Pokud ještě nejste členem, registraci do TechLabu vyřešíte snadno přímo na webu. Udělali jste první krok a sepsali si svá obchodní pravidla? Nyní je ten správný čas naučit stroje, aby je testovaly za vás.

Hledáte cestu ke stabilní ziskovosti v tradingu? Odpovědí není neustálé sledování grafů a hledání dokonalého vstupu na základě intuice. Klíčem je věnovat čas zkoumání pravděpodobností. Přetavte je do mechanických pravidel, zkombinujte je a ideálně nechte systém automatizovaně pracovat za vás. Jak konkrétně to může vypadat, vyučujeme na Finančníkovi ve Workshopu profitabilního obchodování A-Z. Od samotného spuštění zde pracujeme se stále stejným portfoliem pouhých pěti strategií – kombinujeme long mean reversion, short mean reversion a momentum, to vše na amerických akciích. Podívejte se, jak se této kombinaci daří v letošních, často velmi nejistých trzích: Černá křivka - výkonnost portfolia workshopu (kontinuální backtest, všechny poplatky započítány), zelená křivka - držení indexu S&P 500. Letošní zisk za první dva měsíce je již +12,8 % při minimálním drawdownu -1,86 %! Zde jsou podrobné statistiky přes jednotlivé systémy: Pozn: Portfolio nevyužívá reinvestování kapitálu - s jeho využitím by byly výsledky ještě vyšší. Zisk je jen polovina příběhu. Znáte své využití kapitálu? V systematickém tradingu není absolutní zisk tím jediným, co bychom měli sledovat. Zásadním a často přehlíženým parametrem je využití kapitálu. Proč na tom záleží? Pokud nám na účtu leží volný kapitál, můžeme nasazovat další, nekorelující strategie a celkovou výkonnost portfolia posouvat dál, aniž bychom dramaticky zvyšovali riziko. Letošní průměrné využití kapitálu u výše zmíněného miniportfolia (čistá alokace dolarů přes noc) je pouhých 49 %. To znamená, že nejenže obchodujeme bez finanční páky, ale ani zdaleka nevyužíváme celý náš účet. Máme tak naprosto volné ruce k bezpečnému rozšiřování portfolia – například o intradenní breakoutové strategie, což je přesně to, co v praxi děláme. Zde je ukázka toho, jak naše miniportfolio letos v první měsících roku 2026 kapitál využívalo: Nejlepší na tom všem? Veškeré letošní zisky pramení z práce, kterou jsem odvedl před lety. Od té doby už jen mechanicky zadávám signály do trhu. Zabere mi to pár minut denně – v podstatě jen zkontroluji, zda se příkazy správně přenesly do Interactive Brokers. Jak si podobné portfolio vybudovat? Pokud s automatizací a systematickým přístupem začínáte, doporučuji jako první krok e-knihu Od myšlenky k reálným obchodům. (Tištěná verze je již vyprodaná, ale kniha je ihned k dispozici ve formátu PDF). Najdete v ní detailně popsané tři z pěti základních principů, se kterými pracujeme ve zmíněném workshopu – konkrétně systém Monday Buyer a Long/Short mean reversion. Dejte si za úkol tyto systémy naskriptovat a zbacktestovat. Rázem se tak ocitnete jen krůček od svých prvních reálných profitů z algotradingu. Nemusíte být programátor. AI mění pravidla hry Možná vás děsí právě fáze skriptování a testování. Dobrou zprávou je, že s backtesty vám dnes dokážou neuvěřitelně pomoci LLM modely jako Claude Code nebo ChatGPT. Tedy za předpokladu, že je umíte správně řídit. Moderní systematický trader už nemusí psát každý řádek kódu sám. Jeho úkolem je mít nad procesem odborný dohled. Aby ale vaše spolupráce s umělou inteligencí přinášela výsledky (a ne frustraci), potřebujete získat základní orientaci v tom, jak v principu postupy vypadají. Ideálně v jazyce, který LLM sami hodně používají - v našem případě Python. A přesně s tím vám pomůže právě spuštěný, aktivně moderovaný Minikurz backtestování s Pythonem. Co v minikurzu najdete? Během 5 týdnů probereme důležité aspekty backtestování. Lektor (Bogdan) je aktivně k dispozici v diskuzi. Odpoví na vaše dotazy, abyste své testy dotáhli do úspěšného konce. Získáte nezbytný základ pro navazující obsah, ve kterém si představíme kompletní AI workflow pro vývoj obchodních strategií (postupy, které sami aktuálně používáme k automatizaci výzkumu edge a testování pomocí Claude Code). První lekce minikurzu je již nyní dostupná pro všechny členy TechLabu na adrese: https://www.financnik.cz/forum/topic/5361-minikurz-backtestovani-pomoci-pythonu/#comment-324361 👉 Pokud ještě nejste členem, registraci do TechLabu vyřešíte snadno přímo na webu. Udělali jste první krok a sepsali si svá obchodní pravidla? Nyní je ten správný čas naučit stroje, aby je testovaly za vás. -

Dobrý den řešil jsem v minulosti podobný přerod z CFD na klasické ETF. V investorských skupinách se toto téma v roce dva tisíce dvacet šest řeší často protože pravidla pro paušální režim jsou v tomto neúprosná. Bohužel vás musím zklamat protože příjem z prodeje derivátů se nepovažuje za příležitostný příjem a limit padesát tisíc korun se na něj v tomto smyslu nevztahuje. Máte pravdu v tom že na CFD se žádný časový test nevztahuje protože jde o derivát a nikoliv o držení podkladového aktiva takže daň ze zisku tři tisíce dolarů vás při prodeji nemine bez ohledu na délku držení pozice. Největším úskalím je že pokud v roce dva tisíce dvacet šest vyděláte na ostatních příjmech více než padesát tisíc korun tak z paušálního režimu vypadáváte. Zisk tři tisíce dolarů je aktuálně kolem sedmdesáti tisíc korun takže prodej naráz by vás z paušálu vyřadil k začátku dalšího roku. Rozdělení prodeje do dvou let je v tomto případě nejlepší strategie protože pokud letos prodáte jen část tak aby čistý zisk nepřesáhl padesát tisíc korun tak vám paušální režim zůstane zachován. Zbytek pak doprodáte v příštím roce a při nákupu čisté akcie si dejte pozor na měnovou konverzi u brokera.

-

Dobrý deň. Som sa pred časom ocitol v identickej situácii a tiež som nad tým strávil hodiny. Riešenie som nakoniec objavil v jednej diskusii na Reddite a v skutočnosti je to celkom bežná vec pri nových účtoch. To číslo začínajúce na DU, ktoré vidíte, je skutočne váš Paper Trading účet, teda demo verzia. Problém nie je v tom, že by ste niečo zle nastavili, ale v tom, že aplikácia vás po prvom prihlásení automaticky hodila do demo režimu, kým sa dokončuje plná aktivácia vášho ostrého účtu U2xxxxxx7. Mne osobne pomohlo toto: Priamo v mobilnej aplikácii IBKR Mobile sa musíte úplne odhlásiť. Na prihlasovacej obrazovke, kde zadávate meno a heslo, sa nachádza nenápadný prepínač alebo možnosť voľby medzi Live Trading a Paper Trading. Uistite sa, že máte zvolené Live Trading. Ak tento prepínač nevidíte, skúste v nastaveniach aplikácie v telefóne vymazať vyrovnávaciu pamäť alebo aplikáciu preinštalovať, čo niekedy vynúti opätovnú voľbu režimu. Čo sa týka Trader Workstation v PC, tam je to ešte jasnejšie. Pri štarte programu máte na výber dve veľké tlačidlá: jedno červené pre Live Trading a jedno modré pre Paper Trading. Musíte kliknúť na to červené a prihlásiť sa tam. Ak je Váš účet už schválený a peniaze pripísané, po prepnutí na Live by ste mali vidieť svoje skutočné číslo účtu U2xxxxxx7 a zostatok.

-

V TechLabu jsme publikovali aktualizaci automatizovaného obchodního deníku, která přináší několik zásadních novinek a posouvá celý nástroj na vyšší úroveň. Nově již deník nezpracovává pouze akciové obchody, ale poradí si i s dalšími trhy – včetně futures a opcí. Lze tak vyhodnocovat výkonnost napříč různými instrumenty a mít všechny obchody přehledně sjednocené v jednom systému. Zásadní změnou prošla také logika párování vstupů a výstupů obchodů. Díky nové metodice dokáže deník správně zpracovat více obousměrných (long/short) systémů současně. Zatímco dříve bylo možné vyhodnocovat pouze jeden systém, nyní lze paralelně analyzovat více strategií běžících na stejném trhu nebo instrumentu. Novinkou je také webový dashboard, jehož součástí je nyní kompletní vyhodnocení portfolia a přehledné grafy výkonnosti. Nyní jsou výsledky dostupné v komfortním webovém rozhraní s okamžitým přehledem metrik a vizualizací. Aktualizace tak přináší nejen širší podporu trhů a strategií, ale i výrazně pohodlnější práci s výsledky. Automatizovaný obchodní deník je k dispozici všem účastníkům TechLabu. Pokud v TechLabu nejste, můžete se registrovat zde.

-

Připravili jsme novou verzi automatizovaného obchodního deníku, update přináší novou logiku spojování obchodů, která umožňuje kromě akcií zpracovávat futures a opční obchody. Součástí je také webový dashboard pro pohodlnější vyhodnocení stavu portfolia. Publikovaný tutoriál popisuje kromě novinek i podrobný postup instalace. Video naleznete v TechLabu zde.

Připravili jsme novou verzi automatizovaného obchodního deníku, update přináší novou logiku spojování obchodů, která umožňuje kromě akcií zpracovávat futures a opční obchody. Součástí je také webový dashboard pro pohodlnější vyhodnocení stavu portfolia. Publikovaný tutoriál popisuje kromě novinek i podrobný postup instalace. Video naleznete v TechLabu zde. -

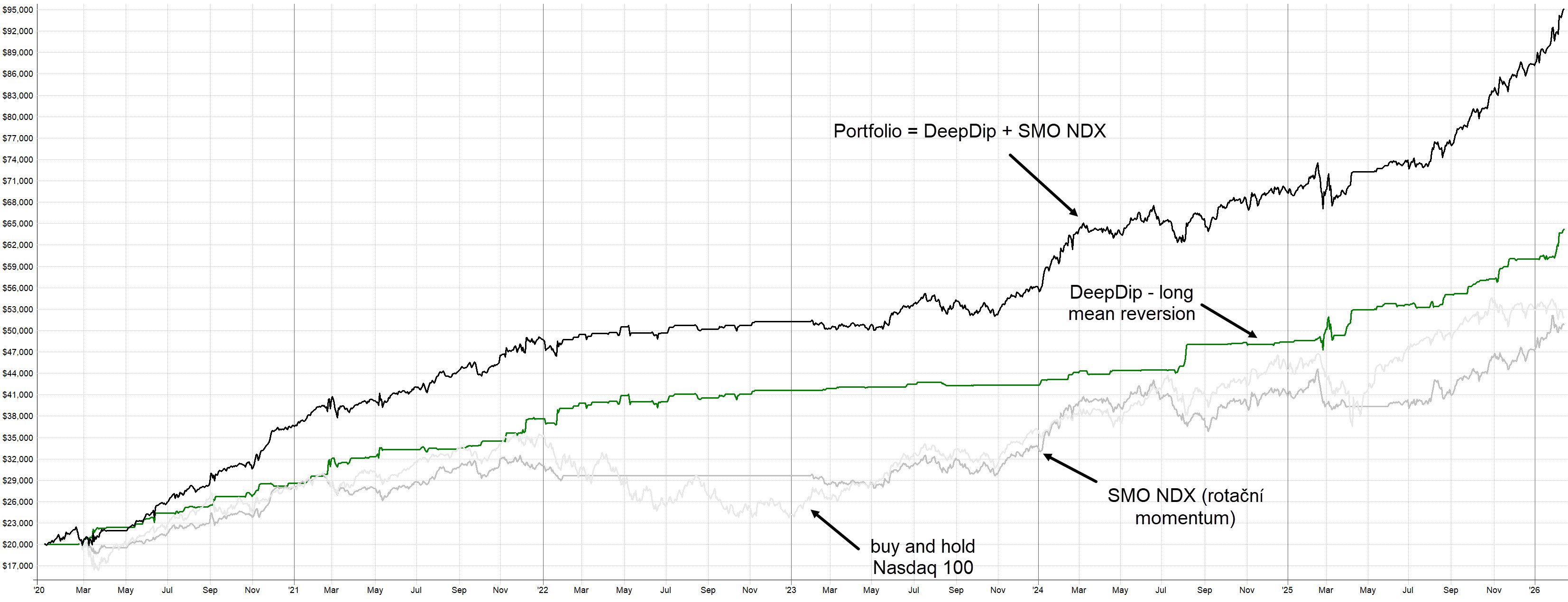

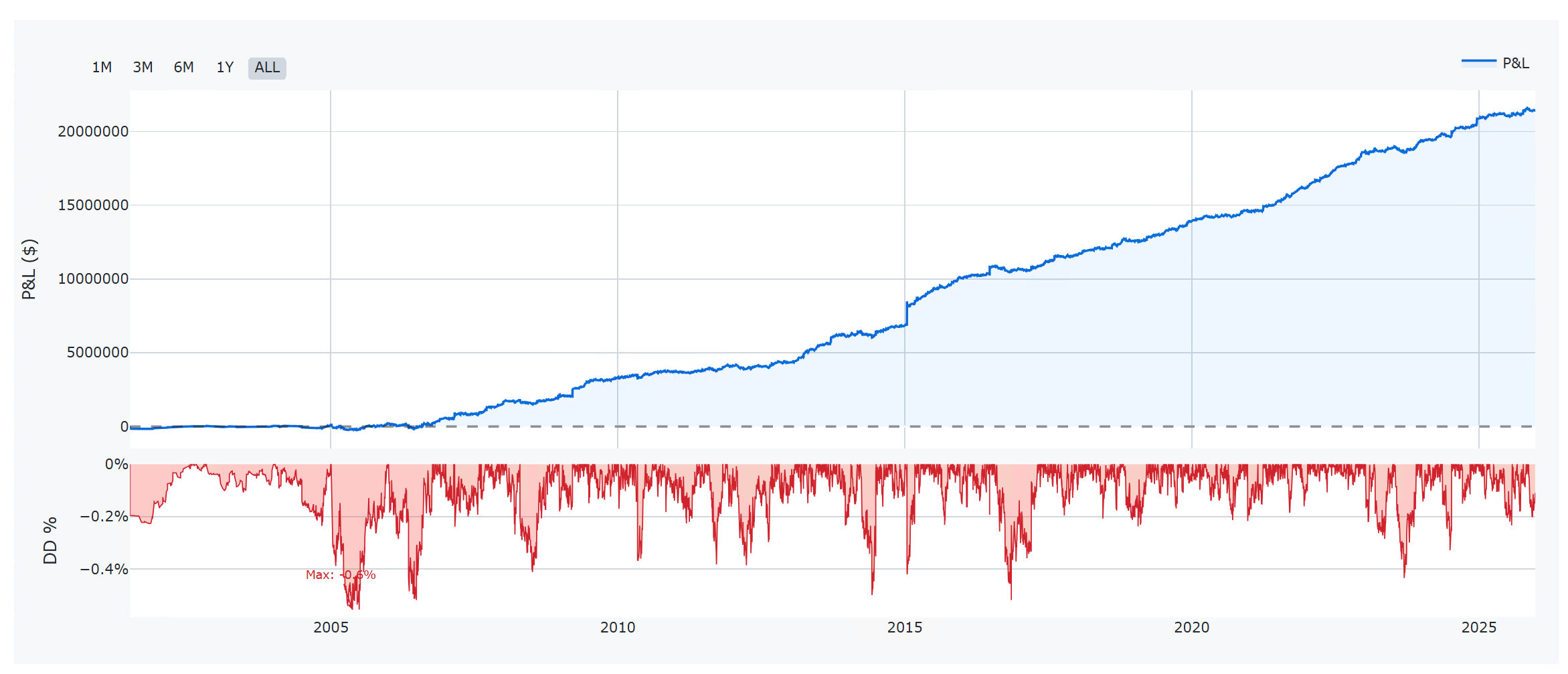

Na Finančníkovi sdílím celou řadu strategií, které sám obchoduji. Strategie sdílím v rámci Trading Room. Již několik strategií je dostupných v plně otevřené podobě, zbylé sdílím jako signály (bez popisu samotné logiky strategie). Všechny strategie jsou v reálném čase trackovány v rámci specializovaného dashboardu, kde je mj. možné strategie kombinovat a analyzovat v portfolio analyzeru. Pojďme se podívat, jak se strategiím daří v roce 2026. Celkový pohled na letošní vývoj strategií V tabulce je zobrazen komplexní výstup z aktuálního dashboardu Trading Room. Smyslem není obchodovat všechny strategie najednou, ale použít jednotlivé komponenty do portfolií, které v Trading Room diskutujeme. Pojďme si tak rozebrat nejdůležitější prvky. Intradenní breakout volatility [strategie vyučována v otevřené podobě] Jde o jeden z klíčových sdílených přístupů, na kterém mám sám postaveno své aktuální portfolio. Automatizovatelná mechanická intradenní strategie, která je v Trading Room sdílena v plně otevřené podobě (tj. se všemi pravidly a potřebnými nástroji k obchodování). Strategie je dostupná v rámci ročního členství Trading Room v podobě implementačního balíčku (tj. s přesnými instrukcemi, jak strategie funguje a jak ji obchodovat). Letos se zatím výnosy strategie pohybují kolem nuly, ale to je očekávatelné. Strategie profituje v okamžiku, kdy v trhu chytne silný trend, což nemusí být každý měsíc. Takto vypadá "out of sample" průběžný backtest od oficiálního spuštění strategie v Trading Room. Jde o equity křivku vytvářenou se shodnými pravidly, jako jsou popisovány v implementačním programu: Průměrné roční zhodnocení 29 %, maximální drawdown -10,2 %, sharpe ratio 1.36. Na otevřeně diskutovanou strategii velmi dobré výsledky. Z mého pohledu opravdu dobrý start do intradenního obchodování. Strategii jsme v Trading Room implementovali i pro obchodování 0TDE opcí. Strategie opce nakupuje - tj. risk je limitován jen cenou opce. Vše je plně automatizované (a autotrader je sdílen zdarma v Trading Room). Strategie je spustitelná na malém účtu a sám jsem ji začal obchodovat na účtu s počátečním kapitálem 10 000 dolarů. Od spuštění mně strategie vydělala 63 %. Zde je screenshot přímo z brokerské platformy - modrá křivka je pro porovnání výkonnost buy and hold S&P 500: Equity opčního obchodování je volatilnější už jen z principu použití nákupu opcí, kdy v každém obchodu čelíme rozpadu zaplaceného opčního premia. Obchody jsou prováděny jen občas. Delší zobrazené poklesy equity jsou tvořeny zejména oslabujícím dolarem (účet je vedený v CZK). Letos bych rád autotrading doplnil o vypisování opcí ve dny, kdy není obchodován breakout, což by mohlo equity výkonnost ještě dále posunout a equity křivku vyhladit. MRZ - long mean reversion [strategie vyučována v otevřené podobě] V ročním přístupu do Trading Room naleznete od podzimu 2025 také rozsáhlý výukový kurz diskutující vývoj a pravidla long mean reversion strategie MRZ. Tu sám obchoduji jak na amerických, tak kanadských akciích. Takto vypadá průběžně aktualizovaný backtest strategie v dashboardu: Historické výsledky indikují potenciál zhodnocení cca 20 % při drawdownu 6,5 %. Jako všechny vyučované strategie, také tuto obchoduji na svém živém účtu a takto vypadají mé výsledky (přímý export z IBKR): V živém obchodováním mám zatím se strategií sharpe ratio 2.4, což je velmi dobré. Výsledky jsou lepší než jsou uvedeny v dashboardu díky tomu, že sám strategii obchoduji v portfoliu s dalšími strategiemi a otevírané obchody se řídí ještě dodatečnými portfolio pravidly (které v Trading Room také diskutuji). DeepDIP Jako extrémně zajímavá se projevila strategie DeepDIP, kterou jsem popisoval na Finančníkovi v článku Časování návratu k průměru pomocí implikované volatility a jejíž signály v TradingRoom dashboardu s ostatními sdílím: Strategii se daří s přehledem překonávat index, ovšem navíc jen s průměrným využitím kapitálu 4,07 %! Strategii lze tak velmi dobře kombinovat s ostatními přístupy. DeepDIP + SMO NDX Proč sledovat průměrnou využitelnost kapitálu? Protože vše, co na Finančníkovi děláme, se točí kolem skládání systémů do portfolií. Tedy kombinace obchodování strategie nad jedním kapitálem. Například si představte, že obchodujete s 20 000 dolary. Pokud jedna strategie otevře pozice v hodnotě 12 000 dolarů, 8 000 dolarů stále leží na účtu nevyužito - a ty může využít jiná strategie. Plus u krátkodobých strategií můžeme občas využít i krátkodobou páku (například 1,5x). Nejlépe se to demonstruje na příkladu, kdy spojíme dvě strategie - long mean reversion DeepDip + rotační momentum SMO NDX (viz článek Co jsou zač rotační momentum strategie?) Obě strategie mají zajímavou výkonnost samy o sobě. Ale mnohem atraktivnější výnosové parametry získáme, pokud je budeme obchodovat současně - vesměs dosáhneme na vyšší sharpe ratio - vyšší zisk vůči risku. Systematická portfolia Trading je z mého pohledu tak stabilní, jak diverzifikované portfolio systémů dokážeme postavit. Což je i důvod existence Trading Room - pomoci s jednotlivými stavebními bloky. Pokud jste například nyní implementovali do svého obchodování intradenní breakout, můžete obchodování dál posouvat s vyučovanými strategiemi long mean reversion a rotačního momenta. Sám obchoduji portfolio, které je podobné tomuto nastavení (byť pracuji s více strategiemi, a jednotlivým systémům tak přiděluji nižší váhu): Portfolio indikuje průměrné roční zhodnocení 34 % při drawdownu -4,2 %. Je to sice "jen" backtest (poplatky započítány) a v reálu je třeba jako vždy očekávat výsledky horší, ale jak vidíte i na mých exportech výsledků z IBKR - na živo věci fungují velmi podobě jako jsou backtestové tendence. Pro upřesnění - sám mám v portfoliu i short strategie - například short mean reversion, které se letos zatím moc nedaří. Moje živá equity tak vypadá trochu jinak, ale přesto mi letos vytváří nová maxima. Což je přesně to, co si na Finančníkovi ukazujeme - je naivní doufat, že nalezneme strategii, která nebude mít ztrátová období (třeba i roky). Mnohem rozumnější je kombinovat různé strategie, jejich obchodování automatizovat a chápat, že to, co je důležité, je výkonnost celku (portfolia). A čím více různých strategií budeme obchodovat, tím méně záleží na individuální výkonnosti každé z nich. Jak jsme si dnes ukázali na aktualizovaných průběžných výsledcích - s Finančníkem můžete v podobě Trading Room získat solidní nástroj pro vytváření prvních systematických portfolií. S ročním předplatným do Trading Room získáte nyní: přístup do diskuze Trading Room přístup do archivu Workshopu profitabilního obchodování A-Z vysvětlujícího, co v tradingu děláme denní signály ke všem diskutovaným strategiím portfolio analyzer implementační program strategie intradenního breakoutu 0TDE opční autotrader pro intradenní breakout výuku long mean reversion strategie MRZ výuku rotační momentum strategie Registrovat se můžete zde: https://tri.financnik.cz/tradingroom

Na Finančníkovi sdílím celou řadu strategií, které sám obchoduji. Strategie sdílím v rámci Trading Room. Již několik strategií je dostupných v plně otevřené podobě, zbylé sdílím jako signály (bez popisu samotné logiky strategie). Všechny strategie jsou v reálném čase trackovány v rámci specializovaného dashboardu, kde je mj. možné strategie kombinovat a analyzovat v portfolio analyzeru. Pojďme se podívat, jak se strategiím daří v roce 2026. Celkový pohled na letošní vývoj strategií V tabulce je zobrazen komplexní výstup z aktuálního dashboardu Trading Room. Smyslem není obchodovat všechny strategie najednou, ale použít jednotlivé komponenty do portfolií, které v Trading Room diskutujeme. Pojďme si tak rozebrat nejdůležitější prvky. Intradenní breakout volatility [strategie vyučována v otevřené podobě] Jde o jeden z klíčových sdílených přístupů, na kterém mám sám postaveno své aktuální portfolio. Automatizovatelná mechanická intradenní strategie, která je v Trading Room sdílena v plně otevřené podobě (tj. se všemi pravidly a potřebnými nástroji k obchodování). Strategie je dostupná v rámci ročního členství Trading Room v podobě implementačního balíčku (tj. s přesnými instrukcemi, jak strategie funguje a jak ji obchodovat). Letos se zatím výnosy strategie pohybují kolem nuly, ale to je očekávatelné. Strategie profituje v okamžiku, kdy v trhu chytne silný trend, což nemusí být každý měsíc. Takto vypadá "out of sample" průběžný backtest od oficiálního spuštění strategie v Trading Room. Jde o equity křivku vytvářenou se shodnými pravidly, jako jsou popisovány v implementačním programu: Průměrné roční zhodnocení 29 %, maximální drawdown -10,2 %, sharpe ratio 1.36. Na otevřeně diskutovanou strategii velmi dobré výsledky. Z mého pohledu opravdu dobrý start do intradenního obchodování. Strategii jsme v Trading Room implementovali i pro obchodování 0TDE opcí. Strategie opce nakupuje - tj. risk je limitován jen cenou opce. Vše je plně automatizované (a autotrader je sdílen zdarma v Trading Room). Strategie je spustitelná na malém účtu a sám jsem ji začal obchodovat na účtu s počátečním kapitálem 10 000 dolarů. Od spuštění mně strategie vydělala 63 %. Zde je screenshot přímo z brokerské platformy - modrá křivka je pro porovnání výkonnost buy and hold S&P 500: Equity opčního obchodování je volatilnější už jen z principu použití nákupu opcí, kdy v každém obchodu čelíme rozpadu zaplaceného opčního premia. Obchody jsou prováděny jen občas. Delší zobrazené poklesy equity jsou tvořeny zejména oslabujícím dolarem (účet je vedený v CZK). Letos bych rád autotrading doplnil o vypisování opcí ve dny, kdy není obchodován breakout, což by mohlo equity výkonnost ještě dále posunout a equity křivku vyhladit. MRZ - long mean reversion [strategie vyučována v otevřené podobě] V ročním přístupu do Trading Room naleznete od podzimu 2025 také rozsáhlý výukový kurz diskutující vývoj a pravidla long mean reversion strategie MRZ. Tu sám obchoduji jak na amerických, tak kanadských akciích. Takto vypadá průběžně aktualizovaný backtest strategie v dashboardu: Historické výsledky indikují potenciál zhodnocení cca 20 % při drawdownu 6,5 %. Jako všechny vyučované strategie, také tuto obchoduji na svém živém účtu a takto vypadají mé výsledky (přímý export z IBKR): V živém obchodováním mám zatím se strategií sharpe ratio 2.4, což je velmi dobré. Výsledky jsou lepší než jsou uvedeny v dashboardu díky tomu, že sám strategii obchoduji v portfoliu s dalšími strategiemi a otevírané obchody se řídí ještě dodatečnými portfolio pravidly (které v Trading Room také diskutuji). DeepDIP Jako extrémně zajímavá se projevila strategie DeepDIP, kterou jsem popisoval na Finančníkovi v článku Časování návratu k průměru pomocí implikované volatility a jejíž signály v TradingRoom dashboardu s ostatními sdílím: Strategii se daří s přehledem překonávat index, ovšem navíc jen s průměrným využitím kapitálu 4,07 %! Strategii lze tak velmi dobře kombinovat s ostatními přístupy. DeepDIP + SMO NDX Proč sledovat průměrnou využitelnost kapitálu? Protože vše, co na Finančníkovi děláme, se točí kolem skládání systémů do portfolií. Tedy kombinace obchodování strategie nad jedním kapitálem. Například si představte, že obchodujete s 20 000 dolary. Pokud jedna strategie otevře pozice v hodnotě 12 000 dolarů, 8 000 dolarů stále leží na účtu nevyužito - a ty může využít jiná strategie. Plus u krátkodobých strategií můžeme občas využít i krátkodobou páku (například 1,5x). Nejlépe se to demonstruje na příkladu, kdy spojíme dvě strategie - long mean reversion DeepDip + rotační momentum SMO NDX (viz článek Co jsou zač rotační momentum strategie?) Obě strategie mají zajímavou výkonnost samy o sobě. Ale mnohem atraktivnější výnosové parametry získáme, pokud je budeme obchodovat současně - vesměs dosáhneme na vyšší sharpe ratio - vyšší zisk vůči risku. Systematická portfolia Trading je z mého pohledu tak stabilní, jak diverzifikované portfolio systémů dokážeme postavit. Což je i důvod existence Trading Room - pomoci s jednotlivými stavebními bloky. Pokud jste například nyní implementovali do svého obchodování intradenní breakout, můžete obchodování dál posouvat s vyučovanými strategiemi long mean reversion a rotačního momenta. Sám obchoduji portfolio, které je podobné tomuto nastavení (byť pracuji s více strategiemi, a jednotlivým systémům tak přiděluji nižší váhu): Portfolio indikuje průměrné roční zhodnocení 34 % při drawdownu -4,2 %. Je to sice "jen" backtest (poplatky započítány) a v reálu je třeba jako vždy očekávat výsledky horší, ale jak vidíte i na mých exportech výsledků z IBKR - na živo věci fungují velmi podobě jako jsou backtestové tendence. Pro upřesnění - sám mám v portfoliu i short strategie - například short mean reversion, které se letos zatím moc nedaří. Moje živá equity tak vypadá trochu jinak, ale přesto mi letos vytváří nová maxima. Což je přesně to, co si na Finančníkovi ukazujeme - je naivní doufat, že nalezneme strategii, která nebude mít ztrátová období (třeba i roky). Mnohem rozumnější je kombinovat různé strategie, jejich obchodování automatizovat a chápat, že to, co je důležité, je výkonnost celku (portfolia). A čím více různých strategií budeme obchodovat, tím méně záleží na individuální výkonnosti každé z nich. Jak jsme si dnes ukázali na aktualizovaných průběžných výsledcích - s Finančníkem můžete v podobě Trading Room získat solidní nástroj pro vytváření prvních systematických portfolií. S ročním předplatným do Trading Room získáte nyní: přístup do diskuze Trading Room přístup do archivu Workshopu profitabilního obchodování A-Z vysvětlujícího, co v tradingu děláme denní signály ke všem diskutovaným strategiím portfolio analyzer implementační program strategie intradenního breakoutu 0TDE opční autotrader pro intradenní breakout výuku long mean reversion strategie MRZ výuku rotační momentum strategie Registrovat se můžete zde: https://tri.financnik.cz/tradingroom -

Dobrý den, u jakého brokera vycházejí nejlevněji komise komise pro obchodování akcií XETRA a FWB. Jde mi hlavně o možnost obchodovat velké americké společnost, ale v EUR (tzn. ty které mají duální listing n evropské burzy) kvůli vymýcení expozice vůči USD. Děkuji

-

Údaje o přehrávání trhu pro Ninjatrader

Otázka: dusanick odpověděl na příspěvek uživatele ubot ve vláknu Poradna

Ahoj, je mozne, ze este nemas schvaleny ucet na obchodovanie? Ak uz ano, obrat sa s ticketom na support, obycajne sa ozvu do par dni s riesenim/vysvetlenim -

Ahoj komunito, Hledám historická data z trhu za více než 4 roky pro Ninjatrader. Víte, kde jinde bych taková data mohl najít kromě backtestpods.com?

-

Mnoho obchodníků tráví hodiny hledáním silných supportů a rezistencí s cílem vstupovat do protitrendových obchodů. Sází na to, že se cena od úrovně odrazí a trh se otočí. Když jsem ale otestoval více než 25 let historie na 40 futures trzích, zjistil jsem něco jiného. Držet pozici mechanicky ve směru průrazu (breakout) – třeba jen několik hodin po překonání swingu – se ukazuje jako statisticky mnohem zajímavější edge (výhoda) pro stavbu robustního obchodního systému. Trendové obchodování je jednou z nejjistějších metod tradingu. Kde ale do rozjetého vlaku nastoupit? Jednou z potenciálně nejsilnějších oblastí je právě průlom swing high/low – místa, kde historicky došlo k výrazné změně nabídky a poptávky. 1. Co je to vlastně swing a proč na něm záleží? Na grafu níže vidíte 120minutový timeframe futures kontraktu zlata (GC) s vyznačenými swingy. Modré body označují swing high (lokální vrcholy), červené body swing low (lokální dna). Vyznačení swingů nám dává okamžitou orientační mapu. Cena se v těchto bodech neotočila náhodou. Za každým takovým bodem stála dočasná změna v rozložení sil mezi nakupujícími a prodávajícími. Trh si tyto úrovně "pamatuje". Než začneme testovat, musíme swingy přesně definovat. Subjektivní pohled "od oka" v backtestu nestačí. Existuje mnoho metod: Fraktály (Bill Williams): Swing high je svíčka s nejvyšším High, obklopená N svíčkami s nižšími Highs. Procentuální retracement: Swing vzniká, pokud se trh vrátí o X % zpět. ATR pohyb: Swing musí mít velikost minimálně N-násobku průměrného denního rozpětí (ATR). Pro tento výzkum jsem se zaměřil na výraznější swingy, které se vykreslují přibližně jednou za den či méně. Použil jsem definici založenou na volatilitě (cca 1 x denní ATR). Pokud použijete podobnou logiku, vaše struktura swingů – a tedy i výsledky testů – budou velmi podobné těm mým. Byť úplně přesnou definici použitého skriptu pro výpočet swingu nebudu prozrazovat, protože na tomto konceptu plánuji stavět vlastní obchodní systém. 2. Metodika testu: Hledání čisté pravděpodobnosti Cílem výzkumu není ukázat hotovou strategii, ale zjistit základní tržní tendenci. Má trh po doteku významného swingu tendenci se odrazit (Mean Reversion), nebo prorazit (Breakout)? Abychom dostali "čistá data", testy jsou prováděny bez poplatků (komisí) a bez skluzů v plnění (slippage). Parametry testu Data: Kontinuální, zpětně adjustovaná 1minutová data z TradeStation. Rozsah: 40 futures trhů (US indexy, komodity, dluhopisy + DAX). Historie: Od roku 2003 (většina trhů od 2006) do současnosti. Vstup: Stop příkaz přesně na ceně swingu. Každý swing se obchoduje pouze jednou. Money Management: Normalizace na volatilitu. Otevírám takový počet kontraktů, který odpovídá pohybu 25 000 USD při průměrné denní volatilitě. Poznámka: Toto není doporučený risk pro reálný účet! Je to matematická metoda, jak zajistit, aby levná kukuřice měla v testu stejnou váhu jako drahý akciový index. Výstup: Časový. Testujeme, co se stane po X hodinových úsečkách. Žádný jiný stop-loss ani profit-target. 3. Výsledky testů: Mýtus o odrazech padá Pojďme se podívat na tvrdá data. Testoval jsem různé doby držení pozice. A) Držení 1 hodinu po průrazu (okamžitá reakce) V tomto scénáři vstupujeme na doteku swingu a vystupujeme na konci (Close) následující 60minutové svíčky. Zde je vizuální ukázka obchodu na ropě (CL), který by zrovna skončil ztrátou (falešný průraz): Ačkoliv ukázka výše nevyšla, statistika z více než 40 000 obchodů hovoří jasně pro breakouty. Pokud byste na všech 40 trzích mechanicky kupovali swing high a prodávali swing low s výstupem po hodině, vaše teoretická equity křivka by vypadala takto: Graf zobrazuje teoretický potenciál (hrubý zisk) samotného principu breakoutu bez aplikace nákladů a řízení rizika. Takto vypadají výsledky po jednotlivých testovaných trzích: Klíčová zjištění: Sharpe Ratio 1.59: To je na "hrubý" systém bez filtrů a SL velmi solidní číslo. Byť nezapomínejme, že nejsou zahrnuty komise a skluzy. Konzistence: Systém funguje stabilně přes 25 let. Symetrie: Vydělávají obě strany – Long i Short: Některé trhy mají přitom výsledky doslova ukázkové. Takto vypadá simulace přístupu na zlatu: Kde je zajímavé i to, s jakou přesvědčivostí funguje pravděpodobnost do shortu: B) Držení 10 hodin (Intradenní trend) Zkusme pozici podržet déle. Co se stane, když dáme obchodu prostor dýchat cca 10 hodin: Výsledek? Stále výborný. Sharpe Ratio: 1.55 (téměř beze změny oproti 1 hodině). Drawdown: Mírně se zvýšil. Charakteristika: S delším časem začíná Long strana dominovat (díky přirozenému růstu řady trhů), zatímco úspěšnost Shortů mírně klesá, ale stále je zisková. 4. Kontrolní test: Kde výhoda mizí? Každý správný výzkum potřebuje "kontrolní skupinu". Provedl jsem proto test s výstupem za 2 dny. Předpoklad: Krátkodobé momentum po průrazu by mělo vyprchat a výsledek by měl být náhodný nebo kopírovat trh. Potvrzeno. Sharpe Ratio spadlo na 0.21. Equity křivka je "rozbředlá". Zisk generují pouze Longy na trzích, které měly silné býčí trendy. Shorty jsou v hluboké ztrátě. Tento test je klíčový důkaz, že edge se skrývá v bezprostřední reakci na průraz swingu. Čím déle čekáme, tím více se náš náskok rozplývá v tržním šumu. Závěr a další kroky Tento výzkum nám dal jasnou odpověď: Trhy mají na úrovni významných denních swingů statisticky měřitelnou tendenci pokračovat v pohybu (breakout), nikoliv se otáčet. Tendence vypadá navíc tak silně, že je mým plánem na ní postavit konkrétní obchodní systém. Pochopitelně s propracovanějším řízením risku a výstupy. Pokud hledáte způsob, jak intradenně obchodovat trendy, vstupy na průrazu swingů vypadají jako robustní bod, od kterého se odrazit. Příště se při zkoumání zaměřím na to, co s výsledky udělá realistický risk management a především aplikace běžných nákladů a skluzů v plnění.

Mnoho obchodníků tráví hodiny hledáním silných supportů a rezistencí s cílem vstupovat do protitrendových obchodů. Sází na to, že se cena od úrovně odrazí a trh se otočí. Když jsem ale otestoval více než 25 let historie na 40 futures trzích, zjistil jsem něco jiného. Držet pozici mechanicky ve směru průrazu (breakout) – třeba jen několik hodin po překonání swingu – se ukazuje jako statisticky mnohem zajímavější edge (výhoda) pro stavbu robustního obchodního systému. Trendové obchodování je jednou z nejjistějších metod tradingu. Kde ale do rozjetého vlaku nastoupit? Jednou z potenciálně nejsilnějších oblastí je právě průlom swing high/low – místa, kde historicky došlo k výrazné změně nabídky a poptávky. 1. Co je to vlastně swing a proč na něm záleží? Na grafu níže vidíte 120minutový timeframe futures kontraktu zlata (GC) s vyznačenými swingy. Modré body označují swing high (lokální vrcholy), červené body swing low (lokální dna). Vyznačení swingů nám dává okamžitou orientační mapu. Cena se v těchto bodech neotočila náhodou. Za každým takovým bodem stála dočasná změna v rozložení sil mezi nakupujícími a prodávajícími. Trh si tyto úrovně "pamatuje". Než začneme testovat, musíme swingy přesně definovat. Subjektivní pohled "od oka" v backtestu nestačí. Existuje mnoho metod: Fraktály (Bill Williams): Swing high je svíčka s nejvyšším High, obklopená N svíčkami s nižšími Highs. Procentuální retracement: Swing vzniká, pokud se trh vrátí o X % zpět. ATR pohyb: Swing musí mít velikost minimálně N-násobku průměrného denního rozpětí (ATR). Pro tento výzkum jsem se zaměřil na výraznější swingy, které se vykreslují přibližně jednou za den či méně. Použil jsem definici založenou na volatilitě (cca 1 x denní ATR). Pokud použijete podobnou logiku, vaše struktura swingů – a tedy i výsledky testů – budou velmi podobné těm mým. Byť úplně přesnou definici použitého skriptu pro výpočet swingu nebudu prozrazovat, protože na tomto konceptu plánuji stavět vlastní obchodní systém. 2. Metodika testu: Hledání čisté pravděpodobnosti Cílem výzkumu není ukázat hotovou strategii, ale zjistit základní tržní tendenci. Má trh po doteku významného swingu tendenci se odrazit (Mean Reversion), nebo prorazit (Breakout)? Abychom dostali "čistá data", testy jsou prováděny bez poplatků (komisí) a bez skluzů v plnění (slippage). Parametry testu Data: Kontinuální, zpětně adjustovaná 1minutová data z TradeStation. Rozsah: 40 futures trhů (US indexy, komodity, dluhopisy + DAX). Historie: Od roku 2003 (většina trhů od 2006) do současnosti. Vstup: Stop příkaz přesně na ceně swingu. Každý swing se obchoduje pouze jednou. Money Management: Normalizace na volatilitu. Otevírám takový počet kontraktů, který odpovídá pohybu 25 000 USD při průměrné denní volatilitě. Poznámka: Toto není doporučený risk pro reálný účet! Je to matematická metoda, jak zajistit, aby levná kukuřice měla v testu stejnou váhu jako drahý akciový index. Výstup: Časový. Testujeme, co se stane po X hodinových úsečkách. Žádný jiný stop-loss ani profit-target. 3. Výsledky testů: Mýtus o odrazech padá Pojďme se podívat na tvrdá data. Testoval jsem různé doby držení pozice. A) Držení 1 hodinu po průrazu (okamžitá reakce) V tomto scénáři vstupujeme na doteku swingu a vystupujeme na konci (Close) následující 60minutové svíčky. Zde je vizuální ukázka obchodu na ropě (CL), který by zrovna skončil ztrátou (falešný průraz): Ačkoliv ukázka výše nevyšla, statistika z více než 40 000 obchodů hovoří jasně pro breakouty. Pokud byste na všech 40 trzích mechanicky kupovali swing high a prodávali swing low s výstupem po hodině, vaše teoretická equity křivka by vypadala takto: Graf zobrazuje teoretický potenciál (hrubý zisk) samotného principu breakoutu bez aplikace nákladů a řízení rizika. Takto vypadají výsledky po jednotlivých testovaných trzích: Klíčová zjištění: Sharpe Ratio 1.59: To je na "hrubý" systém bez filtrů a SL velmi solidní číslo. Byť nezapomínejme, že nejsou zahrnuty komise a skluzy. Konzistence: Systém funguje stabilně přes 25 let. Symetrie: Vydělávají obě strany – Long i Short: Některé trhy mají přitom výsledky doslova ukázkové. Takto vypadá simulace přístupu na zlatu: Kde je zajímavé i to, s jakou přesvědčivostí funguje pravděpodobnost do shortu: B) Držení 10 hodin (Intradenní trend) Zkusme pozici podržet déle. Co se stane, když dáme obchodu prostor dýchat cca 10 hodin: Výsledek? Stále výborný. Sharpe Ratio: 1.55 (téměř beze změny oproti 1 hodině). Drawdown: Mírně se zvýšil. Charakteristika: S delším časem začíná Long strana dominovat (díky přirozenému růstu řady trhů), zatímco úspěšnost Shortů mírně klesá, ale stále je zisková. 4. Kontrolní test: Kde výhoda mizí? Každý správný výzkum potřebuje "kontrolní skupinu". Provedl jsem proto test s výstupem za 2 dny. Předpoklad: Krátkodobé momentum po průrazu by mělo vyprchat a výsledek by měl být náhodný nebo kopírovat trh. Potvrzeno. Sharpe Ratio spadlo na 0.21. Equity křivka je "rozbředlá". Zisk generují pouze Longy na trzích, které měly silné býčí trendy. Shorty jsou v hluboké ztrátě. Tento test je klíčový důkaz, že edge se skrývá v bezprostřední reakci na průraz swingu. Čím déle čekáme, tím více se náš náskok rozplývá v tržním šumu. Závěr a další kroky Tento výzkum nám dal jasnou odpověď: Trhy mají na úrovni významných denních swingů statisticky měřitelnou tendenci pokračovat v pohybu (breakout), nikoliv se otáčet. Tendence vypadá navíc tak silně, že je mým plánem na ní postavit konkrétní obchodní systém. Pochopitelně s propracovanějším řízením risku a výstupy. Pokud hledáte způsob, jak intradenně obchodovat trendy, vstupy na průrazu swingů vypadají jako robustní bod, od kterého se odrazit. Příště se při zkoumání zaměřím na to, co s výsledky udělá realistický risk management a především aplikace běžných nákladů a skluzů v plnění.-

- 9

-

-

-

- breakout

- swingová strategie

- a 1 další

-

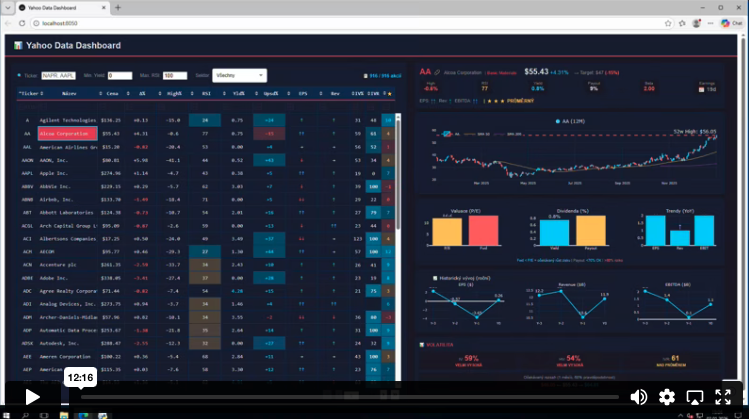

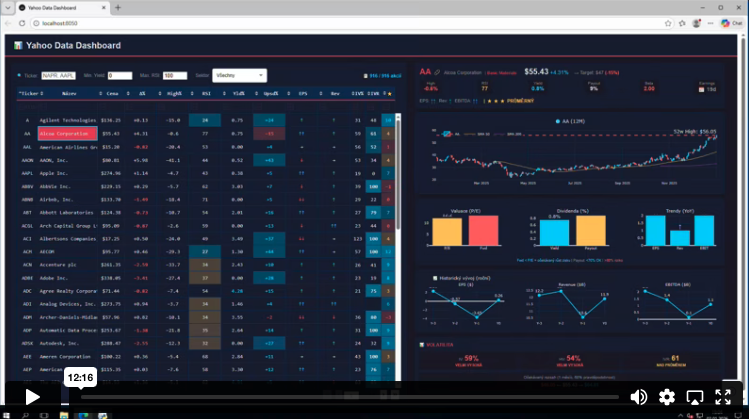

V TechLabu jsme publikovali nový doplněk pro Yahoo Downloader – grafický dashboard pro vizualizaci a analýzu stažených dat. Nástroj umožňuje rychlé vyhodnocení fundamentálních ukazatelů, technických indikátorů a volatility přímo v internetovém prohlížeči. Dashboard vznikl ve spolupráci s umělou inteligencí Claude a je názornou ukázkou toho, jak AI mění pravidla hry ve vývoji nástrojů pro trading. Pro vytvoření podobné aplikace dnes stačí základní znalost programování a schopnost orientovat se v kódu. Nástroj zobrazuje přehlednou tabulku s klíčovými metrikami a po kliknutí na ticker se zobrazí detailní panely s cenovým grafem, valuačními ukazateli, historickým vývojem fundamentů a analýzou volatility. K dispozici je rovněž video tutoriál, který provádí instalací i ovládáním aplikace. Všechny kódy jsou poskytovány v otevřené podobě. Dashboard je připraven v jazyce Python a pracuje s daty staženými pomocí Yahoo Downloaderu. V rámci tutoriálu poradíme, jak aplikaci na počítači zprovoznit. Doplněk je k dispozici všem účastníkům TechLabu. Pokud v TechLabu nejste, můžete se registrovat zde.

V TechLabu jsme publikovali nový doplněk pro Yahoo Downloader – grafický dashboard pro vizualizaci a analýzu stažených dat. Nástroj umožňuje rychlé vyhodnocení fundamentálních ukazatelů, technických indikátorů a volatility přímo v internetovém prohlížeči. Dashboard vznikl ve spolupráci s umělou inteligencí Claude a je názornou ukázkou toho, jak AI mění pravidla hry ve vývoji nástrojů pro trading. Pro vytvoření podobné aplikace dnes stačí základní znalost programování a schopnost orientovat se v kódu. Nástroj zobrazuje přehlednou tabulku s klíčovými metrikami a po kliknutí na ticker se zobrazí detailní panely s cenovým grafem, valuačními ukazateli, historickým vývojem fundamentů a analýzou volatility. K dispozici je rovněž video tutoriál, který provádí instalací i ovládáním aplikace. Všechny kódy jsou poskytovány v otevřené podobě. Dashboard je připraven v jazyce Python a pracuje s daty staženými pomocí Yahoo Downloaderu. V rámci tutoriálu poradíme, jak aplikaci na počítači zprovoznit. Doplněk je k dispozici všem účastníkům TechLabu. Pokud v TechLabu nejste, můžete se registrovat zde. -

V dnešním tutoriálu představím nový doplněk Yahoo Downloaderu, kterým je grafické rozhraní pro vizualizaci získaných dat. Ukážeme si, jak tento nástroj funguje, a také jak jej nainstalovat a spustit. Video naleznete v TechLabu zde.

V dnešním tutoriálu představím nový doplněk Yahoo Downloaderu, kterým je grafické rozhraní pro vizualizaci získaných dat. Ukážeme si, jak tento nástroj funguje, a také jak jej nainstalovat a spustit. Video naleznete v TechLabu zde. -

Dobrý deň. Chcel by som Vás poprosiť, neviem si rady ani po piatich hodinách googlenia a skúšania. Mám aplikáciu IBKR mobile, dnes ráno mi boli na účet pripísané peniaze, ktoré som poslal. Po otvorení apky v mobile sa mi zobrazí "application status" a informácia "account balance" s mojou reálnou sumou na účte. V pravom hornom rohu po kliknutí na panáčika mi ukáže moje číslo účtu, ktoré som zadával aj pri prevode peňazí U2xxxxxx7. Túto obrazovku zatvorím krížikom hore. Otvorí sa mi automaticky "portfolio", ale keď kliknem na tri čiarky v ľavo hore, account mi ukáže DU0xxxxx2, tak isto keď otvorím pozíciu, píše tam toto číslo. Neviem to nikde v account settings zmeniť a v Customer type mi píše "Individual (demo). Takže myslím, že to nie je môj obchodný účet, ale demo. Predpokladám, že tie dve čísla účtou musia byť rovnaké, ale neviem ako to nastaviť. Do PC som si stiahol Trader Workstation a tam mi tak isto píše len ten demo účet. Prihlasujem sa rovnakým menom a heslom Ďakujem

-

Dotaz na aplikaci platformy

Otázka: janobb odpověděl na příspěvek uživatele Frankorampa ve vláknu Poradna

Petr: chcel by som Vás poprosiť, neviem si už rady. Mám aplikáciu IBKR mobile, dnes ráno mi boli na účet pripísané peniaze, ktoré som poslal. Po otvorení apky sa mi zobrazí "application status" a informácia "account balance". V pravom hornom rohu po kliknutí na panáčika mi ukáže moje číslo účtu, ktoré som zadával aj pri prevode peňazí U2xxxxxx7. Túto obrazovku zatvorím krížikom hore. Otvorí sa mi "portfolio", ale keď kliknem na tri čiarky v ľavo hore, account mi ukáže DU0xxxxx2, tak isto keď otvorím pozíciu, píše tam toto číslo. Neviem to nikde v account settings zmeniť a v Customer type mi píše "Individual (demo). Predpokladám, že tie dve čísla účtou musia byť rovnaké, ale neviem ako to nastaviť. Ďakujem -

Mnoho z vás používá chaty pro dílčí pomoc s kódy. V dnešním tutoriálu vám ukáži, jak lze s pomocí Claude Code nechat naprogramovat celou aplikaci od A-Z během pár minut. Tutoriál naleznete v TechLabu zde: https://www.financnik.cz/forum/topic/4775-archiv-tutorialu/page/13/#findComment-324020

Mnoho z vás používá chaty pro dílčí pomoc s kódy. V dnešním tutoriálu vám ukáži, jak lze s pomocí Claude Code nechat naprogramovat celou aplikaci od A-Z během pár minut. Tutoriál naleznete v TechLabu zde: https://www.financnik.cz/forum/topic/4775-archiv-tutorialu/page/13/#findComment-324020 -

V novém tutoriálu se podrobněji podíváme na rozhraní REST API u IB, ukážeme si na jakém principu funguje, nastavení a také praktické příklady použití. Video naleznete v TechLabu zde.

V novém tutoriálu se podrobněji podíváme na rozhraní REST API u IB, ukážeme si na jakém principu funguje, nastavení a také praktické příklady použití. Video naleznete v TechLabu zde. -

Dobry den, svou neznalosti a i nevsimnuti jsem kdysi nakoupil CFD na SP500 a ted bych se ho rad pozbyl a koupil cistou akcii. Jsem OSVC v pausalnim rezimu. CFD jsem dokupoval zhruba od 2021-2025, zisk kolem 3000USD. Je jasne, ze neni "normalni" cesta k premene CFD na akcii cistou, takze jedine prodat a nakoupit novou. Na cfd se nevztahuje zadny test.. Ale nevztahuje se na ni napriklad prilezitostni prijem do 50tis Kc? Ze bych ji odprodal na dvakrat? A pokud budu muset zaplatit dan - v poradku, ale nevyradi me to z pausalniho rezimu? OSVC. Dekuji moc za informace