Volatilita

Volatilita vypovídá o risku. V tradingu je práce s riskem klíčová, a proto je důležité naučit se měřit a vyhodnocovat volatilitu.

Technicky jde o statistický pojem vypočítaný jako míra rozptylu výnosů určitého trhu, indexu nebo třeba obchodního systému. Volatilita tak vyjadřuje, jak velké jsou výkyvy cen aktiva kolem střední ceny.

Například když akciový trh po delší dobu roste a klesá o více než jedno procento denně, jedná se o volatilní trh. Ve většině případů platí, že čím vyšší je volatilita, tím rizikovější je cenný papír. Naopak nižší volatilita znamená, že hodnota cenného papíru dramaticky nekolísá a bývá stabilnější.

Můžeme ji používat také pro vyjádření rozkolísanosti našich obchodních výsledků a z toho odvodit, s jakým riskem obchodujeme. Viz anualizovaná průměrná volatilita.

Jak konkrétně se volatilita počítá?

Volatilita se většinou počítá pomocí směrodatné odchylky. Volatilita je pak mírou rozptylu ohraničeného určitým časovým obdobím. Můžeme tedy vykazovat například denní volatilitu, týdenní, nebo měsíční volatilitu.

Abychom volatilitu standardizovali, je v tradingu užitečné uvažovat o volatilitě jako o anualizované směrodatné odchylce.

Tu vypočítáme tak, že jednoduše vezmeme směrodatnou odchylku denních procentuálních změn trhu nebo obchodního systému a vynásobíme ji druhou odmocninou počtu daných období.

Příklad analýzy risku skrz výpočet volatility obchodního systému

Představte si, že naše výsledky obchodování budou mít standardní odchylku denních výnosů 2 %. Abychom získali anualizovanou průměrnou volatilitu, vynásobíme tuto hodnotu kořenem z počtu obchodních dnů v roce (předpokládejme 252 dnů), což nám dá: 2 % krát odmocnina z 252 ≈ 31,68 %. To nám říká, že můžeme očekávat, že obchodní výsledky takového systému mohou v průběhu roku kolísat o zhruba 31,68 % kolem svého průměru. Pokud náš obchodní systém průměrně vydělává 20 % ročně, můžeme očekávat výsledky v pásmu ztráta -11,68 % až zisk +51,68 %. To je poměrně široký rozptyl a pro většinu obchodníků bude lepší začít obchodovat s nižší volatilitou a konzistentnějšími výsledky.

Skrz anualizovanou volatilitu můžeme posuzovat i risk držení jednotlivých trhů.

U držení akcií můžeme risk posuzovat i podle dalšího měření volatility. A to v podobě indexu volatility VIX.

Jak využít volatilitu

Volatilita je v určité podobě podstatná pro naprostou většinu obchodníků.

Obchodníci a investoři pracující s akciemi sledují volatilitu akciových trhů. Ta se nejčastěji analyzuje pomocí indexu volatility VIX, což je index sestavovaný burzou Chicago Board Options Exchange (CBOE), který odráží očekávanou volatilitu na americkém trhu S&P 500 v horizontu cca 30 dnů. Pokud je v trzích strach z poklesu cen, VIX index letí vzhůru. Pokud akciové trhy poklidně rostou, bývá VIX index nízký. Volatilitu tak lze používat jako indikátor pro zajištění portfolií.

Například VIX na hodnotě 20 říká, že trh očekává, že hodnota akcií v indexu S&P 500 se bude v průběhu následujícího roku pohybovat v rozmezí +/-20 % a to s pravděpodobností 68 %.

Jak jsme již zmínili, systematičtí obchodníci sledují volatilitu výnosů v rámci svého portfolia. Příliš vysoká volatilita povede k příliš vysokým drawdownům. Pokud se ty dostanou za rozumnou mez, obchodníci začínají jednat ve stresu a neracionálně, což vede ke ztrátám. Volatilitu portfolia lze přitom dobře kontrolovat přes money management.

Volatilita představuje také dobrý nástroj pro aktivní trading. Můžeme ji jak prodávat, tak nakupovat.

Volatilita jako nástroj pro zajištění portfolia

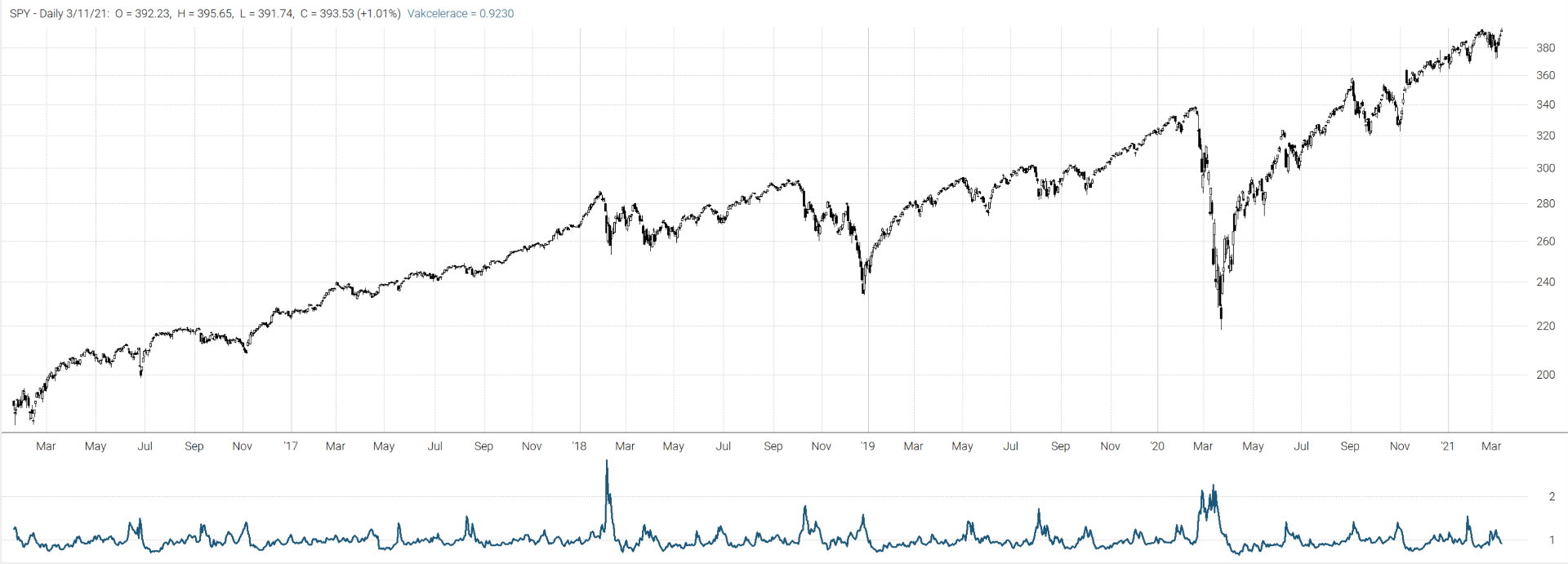

Typickým příkladem zajištění portfolia pracujícího s dlouhými pozicemi v akciích, je sledování akcelerace indexu VIX. Akceleraci VIX je možné měřit různými nástroji technické analýzy. Můžeme například sledovat poměr ceny indexu vůči jeho krátkodobému klouzavému průměru. Jakmile se poměr začne zvyšovat, značí tento stav rostoucí strach obchodníků z dalšího vývoje trhu a možné propady. Držíme-li dlouhé pozice - ať již coby investici či například v long swingových strategiích, hrozí takovým pozicím vyšší ztráty. Ty lze kompenzovat například nakoupením některého ETF, které je z volatility odvozeno. Například VIXY (ProShares VIX Short-Term Futures ETF). Pokud volatilita v trzích skutečně začne prudce růst, dlouhé akciové pozice mohou ztrácet, ale pozice ve VIXY bude vydělávat. Pochopitelně je potřeba podobný přístup podrobně backtestovat a zvolit mj. adekvátní position sizing.

Ukázka indikátoru "VIX akcelerace", počítaného jako uzavírací hodnota VIX/klouzavý průměr VIX za posledních 20 dnů. Indikátor je zobrazen pod cenovým grafem trhu SPY (ETF následující index S&P 500).

Volatilita coby nástroj pro trading

Profitovat lze na volatilitě jako takové. Zejména proto, že volatilita má tendenci vracet se z extrémních hodnot zpět k průměru. Pokud v trhu vypukne chaos, index VIX vyletí vzhůru. S ním celá řada finančních instrumentů, které jsou od volatility odvozeny - lze obchodovat nejrůznější ETF cílící na volatilitu počítanou z různě vzdálených opcí, lze obchodovat futures kontrakty a opce. Shortování volatility je tak hodně často citovaný způsob, jak obchodovat s extrémně vysokou úspěšností. Ovšem s ohromným riskem toho, že jednou volatilita vylétne do výšin, ve kterých nikdy nebyla, a obchodníci využívající páku skončí s margin callem. Taková situace nastala v produktech volatility naposledy relativně nedávno - v únoru 2018 (viz Lekce z aktuálních trhů (propady v indexech únor/2018). Shortování volatility je opravdu velmi riskantní a určitě to není přístup vhodný pro začínající tradery.

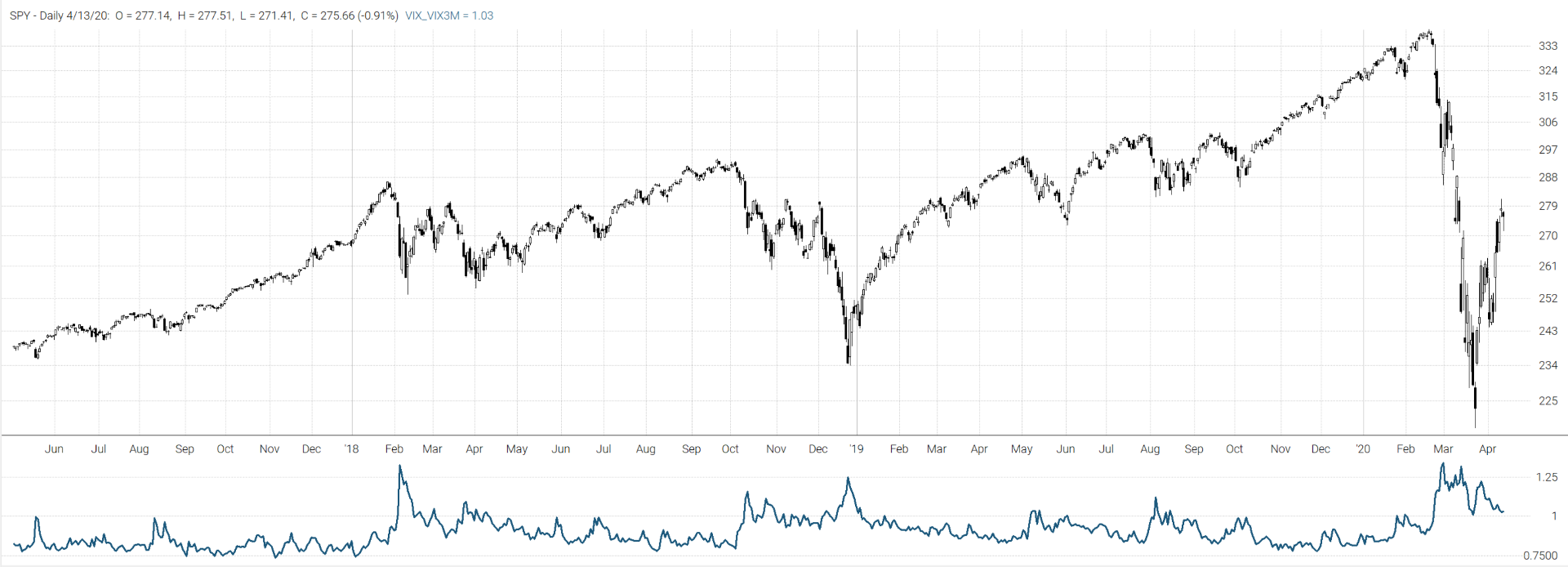

Nicméně nástroje volatility nabízejí mnoho příležitostí, jak vytvářet obchodní strategie. V nich pak můžeme volatilitu nakupovat, prodávat nebo logiku práce s volatilitou používat pro obchodování akcií. Jednou z unikátních vlastností, kterou lze skrz volatilitu analyzovat, je strach v trzích s různým výhledem. Použít lze futures kontrakty VIX nebo indexy volatility. Například poměr indexu VIX (počítaného z 30denní implicitní volatility opcí) vůči indexu VIX3M (počítaného z 3 měsíční implicitní volatility opcí) poskytuje indikátor, který bude mít hodnotu 1 v momentě, kdy obchodníci vnímají vysoké riziko propadů akciových trhů v delším časovém horizontu (a nejde tak o náhlou paniku).

Takto indikátor VIX/VIX3M vypadá v porovnání s trhem SPY (ETF následující index S&P 500.

Všimněte si, jak indikátor složený z indexů volatility sledující různé časové horizonty vytváří jiné obchodní příležitosti než výše uvedený indikátor "VIX akcelarace" počítaný pouze z ceny samotného indexu VIX.