Žebříčky

Oblíbený obsah

Zobrazuji obsah s nejvyšší reputací od 6.3.2026 ve všech rubrikách.

-

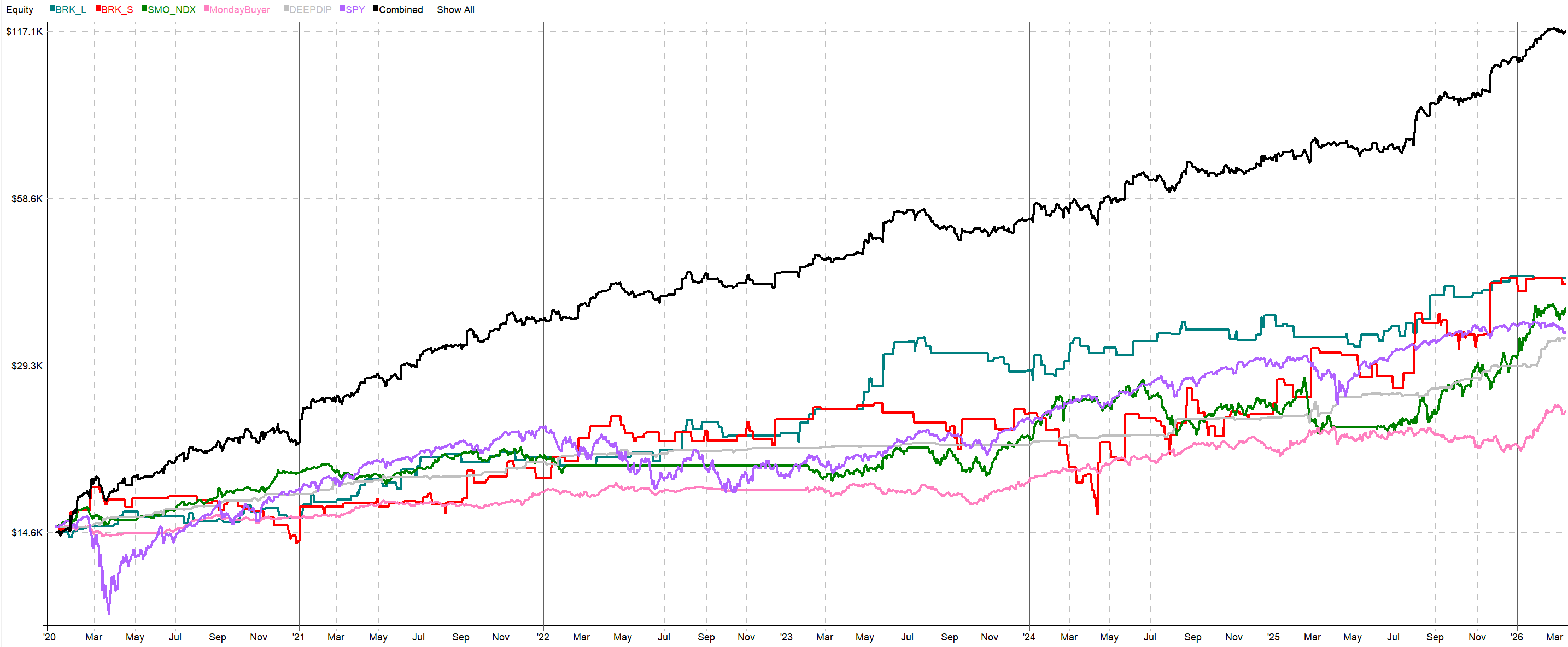

Když se řekne „stavba portfolia“ a „kombinování strategií“, spousta obchodníků s menším účtem rovnou přestává číst. Mají totiž pocit, že sofistikované řízení portfolia je disciplína vyhrazená jen pro „velké kluky“ s kapitálem ve stovkách tisíc dolarů. Žijí v domnění, že s 10 nebo 15 tisíci dolary nemají na žádné velké manévry prostor a musí se spoléhat na jeden jediný „svatý grál“, který jejich účet rychle vystřelí nahoru. Pokud se v tom poznáváte, chci vás dnes vyvést z omylu. V době stále větší nejistoty na trzích si mnoho z nás uvědomuje, že pasivní přístup typu „buy and hold“ už do budoucna nemusí přinášet tak hladké zhodnocení jako v uplynulých letech. Logicky tak roste zájem o automatizovatelné systematické strategie, které dokáží lépe reagovat na aktuální dění, nabízí lepší možnosti řízení risku a často i vyšší zhodnocení. A i když už možná nějaké základní swingové systémy zkoušíte nebo reálně obchodujete, myšlenka na přidání další, například intradenní strategie, vám možná nepřipadá reálná. Například proto, že se na první pohled zdá, že na malém účtu nemůže rozumně koexistovat více různých systémů. Není to ale pravda. V tomto článku vám krok za krokem ukážu, že postavit efektivní a robustní portfolio složené z vícero stylů je naprosto reálné i s malým kapitálem. Jen pro úplnost: Signály ke všem strategiím, které v textu zmiňuji, se všemi denně sdílím v našem Trading Roomu. Intradenní breakout, o kterém bude řeč ve druhé polovině, je navíc nově dostupný v rámci ročního předplatného jako kompletní implementační balíček. Takže vše, co si zde ukazujeme, můžete reálně na svém účtu implementovat během několika málo dnů. Základním principem, kterým se na trzích řídím, je fakt, že neexistuje žádný jediný dokonalý systém. Těch nejlepších a nejrobustnějších výsledků lze dosáhnout pouze chytrým kombinováním různých obchodních stylů. Tradingu se věnuji mnoho let a neustále vidím, jak obchodníci netuší, jak obrovský potenciál skrývá kombinace systémů, které sdílejí jeden společný kapitál. Pojďme se podívat, proč matematika hovoří jasně ve prospěch synergie. Základ: swingové portfolio Řekněme, že spravujete menší systematické portfolio, třeba kolem 15 000 USD. Pravděpodobně už jedete několik základních swingových systémů. Pro účely tohoto článku použiji ty, které jsem na Finančníkovi již detailně popisoval a jež denně sleduji. Je důležité zdůraznit, že všechny tyto systémy obchoduji živě už několik let – nejedná se o žádný přeoptimalizovaný backtest, ale o skutečnou out-of-sample realitu. Zde jsou stavební kameny našeho výchozího portfolia: NDX Momentum: Strategie relativního momenta, která obchoduje akcie z indexu Nasdaq 100 s využitím cílování volatility. Přesně tuto verzi strategie aktivně obchoduji už řadu let. Její podrobnější popis najdete na Finančníkovi v článku Co jsou zač rotační momentum strategie? Monday Buyer: Pomalejší mean-reversion strategie zaměřená na nákupy akcií z indexu S&P 500 přímo do rozjetých dlouhodobějších trendů. Strategie je v základní verzi popsána v knize Od myšlenky k reálným obchodům. DeepDip: Rychlá, krátkodobá mean-reversion strategie, jež pro přesné načasování vstupů využívá implikovanou volatilitu opcí. Strategii jsem podrobně popisoval v článku Časování návratu k průměru pomocí implikované volatility. Strategie představují typické jádro mých portfolií. Na systémy jako NDX Momentum nebo MondayBuyer pohlížím jako na „smart beta“ strategie – vydělávají peníze v době, kdy rostou i širší trhy. To je záměr. Čím více „alfy“ (složitého časování trhu) se totiž strategie snaží využít, tím větší je šance, že v budoucnu selže. Své základy proto stavím na robustních strategiích, u kterých se může jen těžko něco pokazit. Teprve na ně pak přidávám nadstavby s unikátnějším edge. Pochopení principu využití kapitálu Zastavme se u výpočtu velikostí obchodovaných pozic. Ten se odvíjí od kapitálu, který strategii na účtu přidělíte. Pokud například NDX Momentum otevírá maximálně 5 pozic a my jí alokujeme 15 000 USD, na jednu pozici připadne 3 000 USD. Mnoho traderů žije v přesvědčení, že pokud máme na 15tisícovém účtu dvě různé strategie a pro sizing obou použijeme celých 15 000 USD, automaticky vyčerpáme veškerý kapitál a budeme permanentně využívat dvojnásobnou páku. To není pravda. Strategie nemají neustále otevřené všechny pozice současně. Rychlejší systémy obchodují jen příležitostně. Pojďme se podívat na čísla. Vezmeme výše zmíněné tři swingové strategie a každé přidělíme 33 % portfoliového kapitálu (tedy sizing z 5 000 USD pro každou). V takovém scénáři se logicky nikdy ani nepřiblížíme k tomu, abychom naplno využili páku (tj. alokovali do strategií více než 100 % kapitálu). Naopak - průměrné využití kapitálu se bude pohybovat kolem pouhých 42 %. A už i s takovým využitím kapitálu můžeme dosahovat zajímavých výsledků. Pokud srovnáme jejich kombinovaný backtest s přístupem „buy and hold“ na indexu S&P 500 – a to i po započtení komisí a skluzů v plnění – výkonnost drží krok s trhem, ale podstupuje podstatně nižší riziko. Podobné portfolio produkuje zhodnocení (CAGR) ve výši 13,31 % s maximálním propadem (drawdownem) jen -5,68 % (Pozn.: Aktualizováno 31.3.2026 včetně všech níže publikovaných grafů. Původní test měl špatně nastavený position sizing pro SMO NDX). Křivka kapitálu kombinovaného swingového portfolia ve srovnání s benchmarkem S&P 500 a křivkami jednotlivých systémů. Nejzásadnějším zjištěním je fakt, že průměrné využití kapitálu činí v průměru pouze 35 %. Více než polovina našeho kapitálu na účtu de facto leží ladem. Můžeme ji tak chytře využít k navýšení celkové výkonnosti, aniž bychom výrazně využívali obchodování na páku. Zásadní poznámka ke komisím u malých účtů Ještě než do portfolia přidáme další systémy, musíme vyřešit exekuční náklady. Když obchodujete více systémů najednou, velikost našich pozic na jeden obchod se zmenšuje. Pokud u Interactive Brokers používáte strukturu poplatků zvanou „Fixed“ (Fixní), narazíte na problém: minimální poplatek 1,00 USD za obchod. U menších objemů akcií tento paušál často zničí celý edge. Je proto dobré se přepnout na poplatky v rámci cenové struktury „Tiered“, které vycházejí mnohem příznivěji. V rámci publikovaných testů pracuji právě s Tiered komisemi (zhruba 0,0035 USD za akcii s minimem 0,35 USD) a reálným skluzem 1,5 ticku na obchod, což odpovídá mým reálným datům z živého obchodování. Kapitálově efektivní intradenní breakouty V našem swingovém portfoliu máme přibližně 65 % kapitálu volných. Ideální čas pro přidání například intradenního modelu. Ten v plně otevřené podobě sdílím v Trading Room viz Trading Room intradenní breakout. Přestože ideální kapitál pro efektivní obchodování tohoto systému na více trzích je 15 000 až 20 000 USD, můžeme s ním začít i na hranici 15 000 USD. Stačí ho omezit na jeden trh, například micro futures na Nasdaq (MNQ). Při striktním 2% riziku na obchod (300 USD u 15tisícového účtu) máme dostatečný prostor otevřít pozici v MNQ i při vyšší volatilitě. (Poznámka: K backtestům používám ETF QQQ, které dává o trochu lepší výsledky díky flexibilnějšímu position sizingu). Jelikož intradenní systém nedrží pozice přes noc a jedna pozice MNQ vyžaduje u IB marži jen kolem 2 350 USD, systém čistě zapadne do našeho swingového portfolia bez potřeby páky. Synergie v praxi a realistická očekávání Ve chvíli, kdy spojíte swingové strategie s nekorelovaným intradenním breakout systémem, metriky portfolia se dramaticky zlepší. V diskutovaném modelu vytáhlo přidání intradenního MNQ breakoutu teoretický roční výnos na zhruba 34,5 %, přičemž Sharpe ratio zůstalo velmi silné na hodnotě 1,74: Křivka kapitálu kombinovaného portfolia po přidání intradenního breakoutu na MNQ. Všimněte si výrazného zlepšení výkonnosti oproti držení S&P 500. Anualizovaná volatilita složeného portfolia se pohybuje zhruba na 18 %: Anualizovaná volatilita kombinovaného portfolia. Pásmo volatility 15–20 % je u malých účtů z mého pohledu rozumný cíl. Přirozeně to přinese drawdowny kolem 20–25 %, což by měl připravený trader psychicky zvládnout. Přidání intradenního systému nevytvoří svatý grál, ale výrazně navýší robustnost a kapitálovou efektivitu. Funguje také jako skvělý hedge ke swingovým strategiím. Podívejme se na distribuci denní volatility. U samotného swingového portfolia se rozložení denních pohybů drží převážně v rozpětí -3 % až +3 %: Distribuce denních výnosů – pouze swingové strategie. Po přidání intradenního systému zůstává maximální denní ztráta zastropována kolem -3 %, ale potenciál pro denní profity se výrazně rozšiřuje. Náhle vidíme dny se zisky na úrovni +6 % až +10 %: Distribuce denních výnosů – swingové strategie + intradenní breakout. Integrace strategie s odlišnou frekvencí obchodů a jiným rizikovým profilem výrazně vylepší charakter i ziskovost účtu, a to bez potřeby agresivní páky nebo dalšího kapitálu. Závěrem dodávám, že výkonnostní metriky od května 2023 jsou reálné out-of-sample výsledky z mého živého účtu. Pochopitelně ale platí, že minulá výkonnost negarantuje stejné výnosy v budoucnu. Jde o ukázku fundamentální logiky, na které stavím. Implementujte intradenní logiku přímo do vašeho workflow Předpokládám, že velká část z vás už s nějakými swingovými strategiemi pracuje. Sestavit dlouhodobě robustní intradenní strategii je ale málokdy tak přímočaré jako nadesignování swingového modelu. Pokud chcete přeskočit fázi pokusů a omylů a můžete rovnou s mou intradenní logikou začít pracovat. V rámci ročního předplatného Trading Room (registrovat se můžete zde) získáte kromě jiného implementační program pro obchodování stejného intradenního breakoutu (kompletní logiku systému včetně skriptů pro automatizované zadávání příkazů) a také denně aktualizované signály pro všechny další strategie zmiňované v článku.2 bodů

Když se řekne „stavba portfolia“ a „kombinování strategií“, spousta obchodníků s menším účtem rovnou přestává číst. Mají totiž pocit, že sofistikované řízení portfolia je disciplína vyhrazená jen pro „velké kluky“ s kapitálem ve stovkách tisíc dolarů. Žijí v domnění, že s 10 nebo 15 tisíci dolary nemají na žádné velké manévry prostor a musí se spoléhat na jeden jediný „svatý grál“, který jejich účet rychle vystřelí nahoru. Pokud se v tom poznáváte, chci vás dnes vyvést z omylu. V době stále větší nejistoty na trzích si mnoho z nás uvědomuje, že pasivní přístup typu „buy and hold“ už do budoucna nemusí přinášet tak hladké zhodnocení jako v uplynulých letech. Logicky tak roste zájem o automatizovatelné systematické strategie, které dokáží lépe reagovat na aktuální dění, nabízí lepší možnosti řízení risku a často i vyšší zhodnocení. A i když už možná nějaké základní swingové systémy zkoušíte nebo reálně obchodujete, myšlenka na přidání další, například intradenní strategie, vám možná nepřipadá reálná. Například proto, že se na první pohled zdá, že na malém účtu nemůže rozumně koexistovat více různých systémů. Není to ale pravda. V tomto článku vám krok za krokem ukážu, že postavit efektivní a robustní portfolio složené z vícero stylů je naprosto reálné i s malým kapitálem. Jen pro úplnost: Signály ke všem strategiím, které v textu zmiňuji, se všemi denně sdílím v našem Trading Roomu. Intradenní breakout, o kterém bude řeč ve druhé polovině, je navíc nově dostupný v rámci ročního předplatného jako kompletní implementační balíček. Takže vše, co si zde ukazujeme, můžete reálně na svém účtu implementovat během několika málo dnů. Základním principem, kterým se na trzích řídím, je fakt, že neexistuje žádný jediný dokonalý systém. Těch nejlepších a nejrobustnějších výsledků lze dosáhnout pouze chytrým kombinováním různých obchodních stylů. Tradingu se věnuji mnoho let a neustále vidím, jak obchodníci netuší, jak obrovský potenciál skrývá kombinace systémů, které sdílejí jeden společný kapitál. Pojďme se podívat, proč matematika hovoří jasně ve prospěch synergie. Základ: swingové portfolio Řekněme, že spravujete menší systematické portfolio, třeba kolem 15 000 USD. Pravděpodobně už jedete několik základních swingových systémů. Pro účely tohoto článku použiji ty, které jsem na Finančníkovi již detailně popisoval a jež denně sleduji. Je důležité zdůraznit, že všechny tyto systémy obchoduji živě už několik let – nejedná se o žádný přeoptimalizovaný backtest, ale o skutečnou out-of-sample realitu. Zde jsou stavební kameny našeho výchozího portfolia: NDX Momentum: Strategie relativního momenta, která obchoduje akcie z indexu Nasdaq 100 s využitím cílování volatility. Přesně tuto verzi strategie aktivně obchoduji už řadu let. Její podrobnější popis najdete na Finančníkovi v článku Co jsou zač rotační momentum strategie? Monday Buyer: Pomalejší mean-reversion strategie zaměřená na nákupy akcií z indexu S&P 500 přímo do rozjetých dlouhodobějších trendů. Strategie je v základní verzi popsána v knize Od myšlenky k reálným obchodům. DeepDip: Rychlá, krátkodobá mean-reversion strategie, jež pro přesné načasování vstupů využívá implikovanou volatilitu opcí. Strategii jsem podrobně popisoval v článku Časování návratu k průměru pomocí implikované volatility. Strategie představují typické jádro mých portfolií. Na systémy jako NDX Momentum nebo MondayBuyer pohlížím jako na „smart beta“ strategie – vydělávají peníze v době, kdy rostou i širší trhy. To je záměr. Čím více „alfy“ (složitého časování trhu) se totiž strategie snaží využít, tím větší je šance, že v budoucnu selže. Své základy proto stavím na robustních strategiích, u kterých se může jen těžko něco pokazit. Teprve na ně pak přidávám nadstavby s unikátnějším edge. Pochopení principu využití kapitálu Zastavme se u výpočtu velikostí obchodovaných pozic. Ten se odvíjí od kapitálu, který strategii na účtu přidělíte. Pokud například NDX Momentum otevírá maximálně 5 pozic a my jí alokujeme 15 000 USD, na jednu pozici připadne 3 000 USD. Mnoho traderů žije v přesvědčení, že pokud máme na 15tisícovém účtu dvě různé strategie a pro sizing obou použijeme celých 15 000 USD, automaticky vyčerpáme veškerý kapitál a budeme permanentně využívat dvojnásobnou páku. To není pravda. Strategie nemají neustále otevřené všechny pozice současně. Rychlejší systémy obchodují jen příležitostně. Pojďme se podívat na čísla. Vezmeme výše zmíněné tři swingové strategie a každé přidělíme 33 % portfoliového kapitálu (tedy sizing z 5 000 USD pro každou). V takovém scénáři se logicky nikdy ani nepřiblížíme k tomu, abychom naplno využili páku (tj. alokovali do strategií více než 100 % kapitálu). Naopak - průměrné využití kapitálu se bude pohybovat kolem pouhých 42 %. A už i s takovým využitím kapitálu můžeme dosahovat zajímavých výsledků. Pokud srovnáme jejich kombinovaný backtest s přístupem „buy and hold“ na indexu S&P 500 – a to i po započtení komisí a skluzů v plnění – výkonnost drží krok s trhem, ale podstupuje podstatně nižší riziko. Podobné portfolio produkuje zhodnocení (CAGR) ve výši 13,31 % s maximálním propadem (drawdownem) jen -5,68 % (Pozn.: Aktualizováno 31.3.2026 včetně všech níže publikovaných grafů. Původní test měl špatně nastavený position sizing pro SMO NDX). Křivka kapitálu kombinovaného swingového portfolia ve srovnání s benchmarkem S&P 500 a křivkami jednotlivých systémů. Nejzásadnějším zjištěním je fakt, že průměrné využití kapitálu činí v průměru pouze 35 %. Více než polovina našeho kapitálu na účtu de facto leží ladem. Můžeme ji tak chytře využít k navýšení celkové výkonnosti, aniž bychom výrazně využívali obchodování na páku. Zásadní poznámka ke komisím u malých účtů Ještě než do portfolia přidáme další systémy, musíme vyřešit exekuční náklady. Když obchodujete více systémů najednou, velikost našich pozic na jeden obchod se zmenšuje. Pokud u Interactive Brokers používáte strukturu poplatků zvanou „Fixed“ (Fixní), narazíte na problém: minimální poplatek 1,00 USD za obchod. U menších objemů akcií tento paušál často zničí celý edge. Je proto dobré se přepnout na poplatky v rámci cenové struktury „Tiered“, které vycházejí mnohem příznivěji. V rámci publikovaných testů pracuji právě s Tiered komisemi (zhruba 0,0035 USD za akcii s minimem 0,35 USD) a reálným skluzem 1,5 ticku na obchod, což odpovídá mým reálným datům z živého obchodování. Kapitálově efektivní intradenní breakouty V našem swingovém portfoliu máme přibližně 65 % kapitálu volných. Ideální čas pro přidání například intradenního modelu. Ten v plně otevřené podobě sdílím v Trading Room viz Trading Room intradenní breakout. Přestože ideální kapitál pro efektivní obchodování tohoto systému na více trzích je 15 000 až 20 000 USD, můžeme s ním začít i na hranici 15 000 USD. Stačí ho omezit na jeden trh, například micro futures na Nasdaq (MNQ). Při striktním 2% riziku na obchod (300 USD u 15tisícového účtu) máme dostatečný prostor otevřít pozici v MNQ i při vyšší volatilitě. (Poznámka: K backtestům používám ETF QQQ, které dává o trochu lepší výsledky díky flexibilnějšímu position sizingu). Jelikož intradenní systém nedrží pozice přes noc a jedna pozice MNQ vyžaduje u IB marži jen kolem 2 350 USD, systém čistě zapadne do našeho swingového portfolia bez potřeby páky. Synergie v praxi a realistická očekávání Ve chvíli, kdy spojíte swingové strategie s nekorelovaným intradenním breakout systémem, metriky portfolia se dramaticky zlepší. V diskutovaném modelu vytáhlo přidání intradenního MNQ breakoutu teoretický roční výnos na zhruba 34,5 %, přičemž Sharpe ratio zůstalo velmi silné na hodnotě 1,74: Křivka kapitálu kombinovaného portfolia po přidání intradenního breakoutu na MNQ. Všimněte si výrazného zlepšení výkonnosti oproti držení S&P 500. Anualizovaná volatilita složeného portfolia se pohybuje zhruba na 18 %: Anualizovaná volatilita kombinovaného portfolia. Pásmo volatility 15–20 % je u malých účtů z mého pohledu rozumný cíl. Přirozeně to přinese drawdowny kolem 20–25 %, což by měl připravený trader psychicky zvládnout. Přidání intradenního systému nevytvoří svatý grál, ale výrazně navýší robustnost a kapitálovou efektivitu. Funguje také jako skvělý hedge ke swingovým strategiím. Podívejme se na distribuci denní volatility. U samotného swingového portfolia se rozložení denních pohybů drží převážně v rozpětí -3 % až +3 %: Distribuce denních výnosů – pouze swingové strategie. Po přidání intradenního systému zůstává maximální denní ztráta zastropována kolem -3 %, ale potenciál pro denní profity se výrazně rozšiřuje. Náhle vidíme dny se zisky na úrovni +6 % až +10 %: Distribuce denních výnosů – swingové strategie + intradenní breakout. Integrace strategie s odlišnou frekvencí obchodů a jiným rizikovým profilem výrazně vylepší charakter i ziskovost účtu, a to bez potřeby agresivní páky nebo dalšího kapitálu. Závěrem dodávám, že výkonnostní metriky od května 2023 jsou reálné out-of-sample výsledky z mého živého účtu. Pochopitelně ale platí, že minulá výkonnost negarantuje stejné výnosy v budoucnu. Jde o ukázku fundamentální logiky, na které stavím. Implementujte intradenní logiku přímo do vašeho workflow Předpokládám, že velká část z vás už s nějakými swingovými strategiemi pracuje. Sestavit dlouhodobě robustní intradenní strategii je ale málokdy tak přímočaré jako nadesignování swingového modelu. Pokud chcete přeskočit fázi pokusů a omylů a můžete rovnou s mou intradenní logikou začít pracovat. V rámci ročního předplatného Trading Room (registrovat se můžete zde) získáte kromě jiného implementační program pro obchodování stejného intradenního breakoutu (kompletní logiku systému včetně skriptů pro automatizované zadávání příkazů) a také denně aktualizované signály pro všechny další strategie zmiňované v článku.2 bodů -

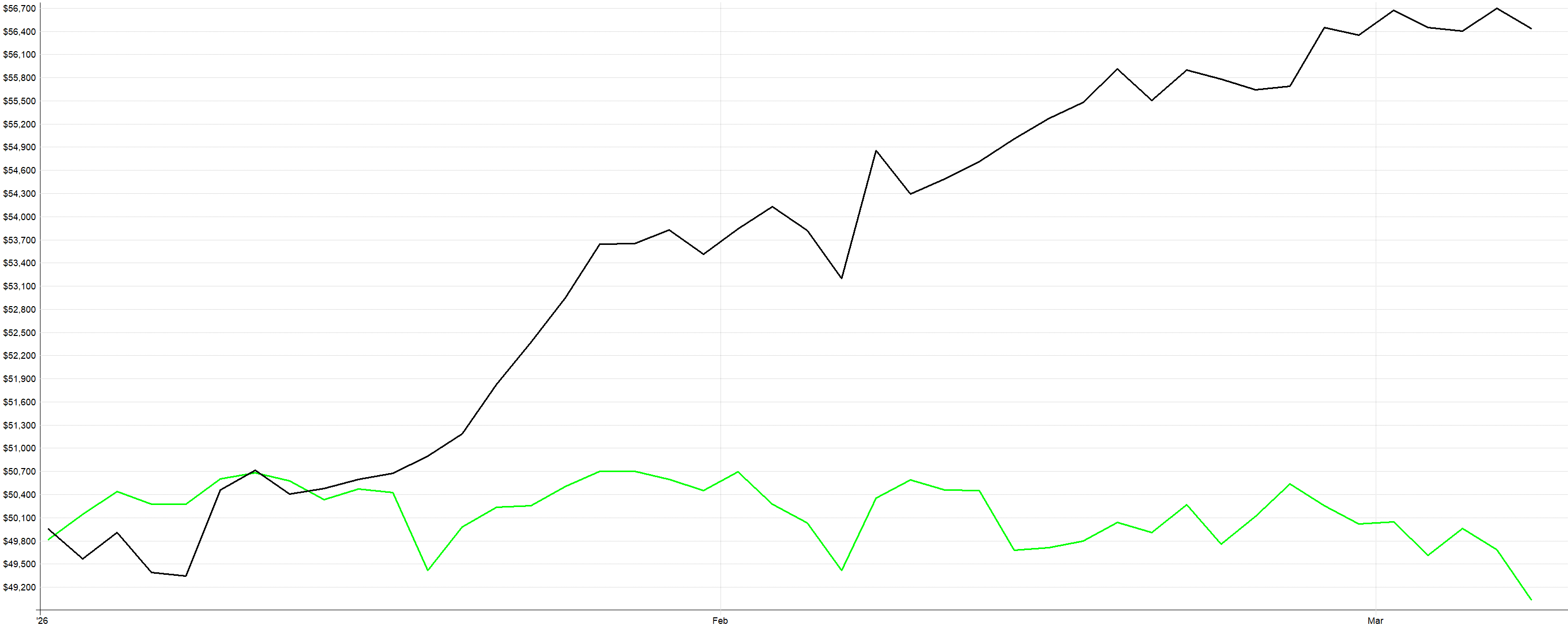

Hledáte cestu ke stabilní ziskovosti v tradingu? Odpovědí není neustálé sledování grafů a hledání dokonalého vstupu na základě intuice. Klíčem je věnovat čas zkoumání pravděpodobností. Přetavte je do mechanických pravidel, zkombinujte je a ideálně nechte systém automatizovaně pracovat za vás. Jak konkrétně to může vypadat, vyučujeme na Finančníkovi ve Workshopu profitabilního obchodování A-Z. Od samotného spuštění zde pracujeme se stále stejným portfoliem pouhých pěti strategií – kombinujeme long mean reversion, short mean reversion a momentum, to vše na amerických akciích. Podívejte se, jak se této kombinaci daří v letošních, často velmi nejistých trzích: Černá křivka - výkonnost portfolia workshopu (kontinuální backtest, všechny poplatky započítány), zelená křivka - držení indexu S&P 500. Letošní zisk za první dva měsíce je již +12,8 % při minimálním drawdownu -1,86 %! Zde jsou podrobné statistiky přes jednotlivé systémy: Pozn: Portfolio nevyužívá reinvestování kapitálu - s jeho využitím by byly výsledky ještě vyšší. Zisk je jen polovina příběhu. Znáte své využití kapitálu? V systematickém tradingu není absolutní zisk tím jediným, co bychom měli sledovat. Zásadním a často přehlíženým parametrem je využití kapitálu. Proč na tom záleží? Pokud nám na účtu leží volný kapitál, můžeme nasazovat další, nekorelující strategie a celkovou výkonnost portfolia posouvat dál, aniž bychom dramaticky zvyšovali riziko. Letošní průměrné využití kapitálu u výše zmíněného miniportfolia (čistá alokace dolarů přes noc) je pouhých 49 %. To znamená, že nejenže obchodujeme bez finanční páky, ale ani zdaleka nevyužíváme celý náš účet. Máme tak naprosto volné ruce k bezpečnému rozšiřování portfolia – například o intradenní breakoutové strategie, což je přesně to, co v praxi děláme. Zde je ukázka toho, jak naše miniportfolio letos v první měsících roku 2026 kapitál využívalo: Nejlepší na tom všem? Veškeré letošní zisky pramení z práce, kterou jsem odvedl před lety. Od té doby už jen mechanicky zadávám signály do trhu. Zabere mi to pár minut denně – v podstatě jen zkontroluji, zda se příkazy správně přenesly do Interactive Brokers. Jak si podobné portfolio vybudovat? Pokud s automatizací a systematickým přístupem začínáte, doporučuji jako první krok e-knihu Od myšlenky k reálným obchodům. (Tištěná verze je již vyprodaná, ale kniha je ihned k dispozici ve formátu PDF). Najdete v ní detailně popsané tři z pěti základních principů, se kterými pracujeme ve zmíněném workshopu – konkrétně systém Monday Buyer a Long/Short mean reversion. Dejte si za úkol tyto systémy naskriptovat a zbacktestovat. Rázem se tak ocitnete jen krůček od svých prvních reálných profitů z algotradingu. Nemusíte být programátor. AI mění pravidla hry Možná vás děsí právě fáze skriptování a testování. Dobrou zprávou je, že s backtesty vám dnes dokážou neuvěřitelně pomoci LLM modely jako Claude Code nebo ChatGPT. Tedy za předpokladu, že je umíte správně řídit. Moderní systematický trader už nemusí psát každý řádek kódu sám. Jeho úkolem je mít nad procesem odborný dohled. Aby ale vaše spolupráce s umělou inteligencí přinášela výsledky (a ne frustraci), potřebujete získat základní orientaci v tom, jak v principu postupy vypadají. Ideálně v jazyce, který LLM sami hodně používají - v našem případě Python. A přesně s tím vám pomůže právě spuštěný, aktivně moderovaný Minikurz backtestování s Pythonem. Co v minikurzu najdete? Během 5 týdnů probereme důležité aspekty backtestování. Lektor (Bogdan) je aktivně k dispozici v diskuzi. Odpoví na vaše dotazy, abyste své testy dotáhli do úspěšného konce. Získáte nezbytný základ pro navazující obsah, ve kterém si představíme kompletní AI workflow pro vývoj obchodních strategií (postupy, které sami aktuálně používáme k automatizaci výzkumu edge a testování pomocí Claude Code). První lekce minikurzu je již nyní dostupná pro všechny členy TechLabu na adrese: https://www.financnik.cz/forum/topic/5361-minikurz-backtestovani-pomoci-pythonu/#comment-324361 👉 Pokud ještě nejste členem, registraci do TechLabu vyřešíte snadno přímo na webu. Udělali jste první krok a sepsali si svá obchodní pravidla? Nyní je ten správný čas naučit stroje, aby je testovaly za vás.2 bodů

Hledáte cestu ke stabilní ziskovosti v tradingu? Odpovědí není neustálé sledování grafů a hledání dokonalého vstupu na základě intuice. Klíčem je věnovat čas zkoumání pravděpodobností. Přetavte je do mechanických pravidel, zkombinujte je a ideálně nechte systém automatizovaně pracovat za vás. Jak konkrétně to může vypadat, vyučujeme na Finančníkovi ve Workshopu profitabilního obchodování A-Z. Od samotného spuštění zde pracujeme se stále stejným portfoliem pouhých pěti strategií – kombinujeme long mean reversion, short mean reversion a momentum, to vše na amerických akciích. Podívejte se, jak se této kombinaci daří v letošních, často velmi nejistých trzích: Černá křivka - výkonnost portfolia workshopu (kontinuální backtest, všechny poplatky započítány), zelená křivka - držení indexu S&P 500. Letošní zisk za první dva měsíce je již +12,8 % při minimálním drawdownu -1,86 %! Zde jsou podrobné statistiky přes jednotlivé systémy: Pozn: Portfolio nevyužívá reinvestování kapitálu - s jeho využitím by byly výsledky ještě vyšší. Zisk je jen polovina příběhu. Znáte své využití kapitálu? V systematickém tradingu není absolutní zisk tím jediným, co bychom měli sledovat. Zásadním a často přehlíženým parametrem je využití kapitálu. Proč na tom záleží? Pokud nám na účtu leží volný kapitál, můžeme nasazovat další, nekorelující strategie a celkovou výkonnost portfolia posouvat dál, aniž bychom dramaticky zvyšovali riziko. Letošní průměrné využití kapitálu u výše zmíněného miniportfolia (čistá alokace dolarů přes noc) je pouhých 49 %. To znamená, že nejenže obchodujeme bez finanční páky, ale ani zdaleka nevyužíváme celý náš účet. Máme tak naprosto volné ruce k bezpečnému rozšiřování portfolia – například o intradenní breakoutové strategie, což je přesně to, co v praxi děláme. Zde je ukázka toho, jak naše miniportfolio letos v první měsících roku 2026 kapitál využívalo: Nejlepší na tom všem? Veškeré letošní zisky pramení z práce, kterou jsem odvedl před lety. Od té doby už jen mechanicky zadávám signály do trhu. Zabere mi to pár minut denně – v podstatě jen zkontroluji, zda se příkazy správně přenesly do Interactive Brokers. Jak si podobné portfolio vybudovat? Pokud s automatizací a systematickým přístupem začínáte, doporučuji jako první krok e-knihu Od myšlenky k reálným obchodům. (Tištěná verze je již vyprodaná, ale kniha je ihned k dispozici ve formátu PDF). Najdete v ní detailně popsané tři z pěti základních principů, se kterými pracujeme ve zmíněném workshopu – konkrétně systém Monday Buyer a Long/Short mean reversion. Dejte si za úkol tyto systémy naskriptovat a zbacktestovat. Rázem se tak ocitnete jen krůček od svých prvních reálných profitů z algotradingu. Nemusíte být programátor. AI mění pravidla hry Možná vás děsí právě fáze skriptování a testování. Dobrou zprávou je, že s backtesty vám dnes dokážou neuvěřitelně pomoci LLM modely jako Claude Code nebo ChatGPT. Tedy za předpokladu, že je umíte správně řídit. Moderní systematický trader už nemusí psát každý řádek kódu sám. Jeho úkolem je mít nad procesem odborný dohled. Aby ale vaše spolupráce s umělou inteligencí přinášela výsledky (a ne frustraci), potřebujete získat základní orientaci v tom, jak v principu postupy vypadají. Ideálně v jazyce, který LLM sami hodně používají - v našem případě Python. A přesně s tím vám pomůže právě spuštěný, aktivně moderovaný Minikurz backtestování s Pythonem. Co v minikurzu najdete? Během 5 týdnů probereme důležité aspekty backtestování. Lektor (Bogdan) je aktivně k dispozici v diskuzi. Odpoví na vaše dotazy, abyste své testy dotáhli do úspěšného konce. Získáte nezbytný základ pro navazující obsah, ve kterém si představíme kompletní AI workflow pro vývoj obchodních strategií (postupy, které sami aktuálně používáme k automatizaci výzkumu edge a testování pomocí Claude Code). První lekce minikurzu je již nyní dostupná pro všechny členy TechLabu na adrese: https://www.financnik.cz/forum/topic/5361-minikurz-backtestovani-pomoci-pythonu/#comment-324361 👉 Pokud ještě nejste členem, registraci do TechLabu vyřešíte snadno přímo na webu. Udělali jste první krok a sepsali si svá obchodní pravidla? Nyní je ten správný čas naučit stroje, aby je testovaly za vás.2 bodů -

Taky jsem si toho u Yahoo dat všiml, poslední dobou to není úplně spolehlivé. Ty zdvojené bary jsem řešil tak, že beru jen jeden – většinou ten poslední a ten předchozí ignoruju, případně si to kontroluju podle timestampu, pokud se liší. Někdy se ty hodnoty fakt lehce rozcházejí, takže je dobré mít nějakou jednoduchou validaci. Co se týče stahování dat, za mě je lepší kompromis – nestahovat úplně všechno pokaždé, ale třeba posledních pár měsíců a přepisovat to. Máš tak větší jistotu, že se opraví případné chyby nebo úpravy dat. Splity jsou samozřejmě problém, ale ty většinou řeší už samotný provider.1 bod

-

S jednoduchým mechanickým systémem, který lze obchodovat i ručně na malém účtu, jsem po půl roce obchodování na anualizovaném zisku 50 % při jednom obchodu týdně. Tento přístup je časově nenáročný a můžete s ním solidně začít svou cestu k ziskovému tradingu. Co je MBT futures? MBT je futures kontrakt Bitcoinu, který se obchoduje na klasické burze stejně jako ropné, zemědělské nebo akciové indexové kontrakty. Detaily o mém startu s obchodováním MBT jsem sdílel na podzim 2024 v článku Intradenní obchodování Bitcoinu. Od té doby jsem na tomto trhu realizoval 38 obchodů a zde jsou mé živé výsledky (reálné obchody z Interactive Brokers): Aktuální výsledky s využitím kontraktu MBT Za posledních šest měsíců jsem dosáhl zhodnocení přibližně 27,7 % (anualizované cca 50 %) při drawdownu -9,75 %. Sharpe ratio v živém obchodování vychází na 1,80, což je velmi solidní hodnota. Jak obchoduji MBT futures? Používám intradenní breakout volatility, kde na začátku dne zadám do brokerské platformy tzv. bracket vstupní STOP příkaz. Tento příkaz obsahuje současně podmíněné výstupní příkazy, které automaticky uzavřou pozici na konci obchodního dne. Díky tomu mohu obchodovat intradenně bez nutnosti neustálého sledování trhů. Vstupní bracket lze zadávat ručně, nebo jej plně automatizovat. Výše uvedené výsledky jsem dosáhl tak, že jsem obchodoval přibližně jeden obchod týdně, a před otevřením trhů vím, zda daný den budu obchodovat nebo ne. Jak velký účet je potřeba? Minimální velikost účtu pro obchodování MBT futures u Interactive Brokers je přibližně 5 000 USD/kontrakt. Pro dosažení výše uvedených výsledků je ideální kapitál kolem 15 000 USD. Podrobnější informace sdílím ve videu, kde ukazuji včerejší pozici (3. 3. 2025) a automatizované výstupy v Interactive Brokers: Proč je MBT futures jednou z nejlepších intradenních voleb? MBT futures mají schopnost silně trendovat. Důvodem je, že tento trh zatím není tak saturovaný roboty jako akciové indexy. V trhu se proto projevují více emoce, což vytváří výborné příležitosti pro breakout strategie. Tento stav nebude trvat věčně, ale právě nyní je ideální čas ho využít. Strategie dostupná v Trading Room Strategii, kterou používám, najdete k dispozici v Trading Room na Finančníkovi pod názvem intraday breakout. Můžete ji začít obchodovat manuálně. Postupně automatizovat a rozšířit na více trhů. Funguje i na hlavních akciových indexech, jako S&P 500 a Nasdaq 100, s microfutures kontrakty. Takto vypadají reálné výsledky z brokerské platformy na mém živém účtu s využitím trhu S&P 500, Nasdaq 100 a micro Bitcoin od momentu, kdy jsme strategii v Trading Room vyvinuli: V těchto trzích jsem dosáhl zhodnocení 45 % při drawdownu 14 % (vztaženo ke kapitálu 45 000 USD odpovídajícímu mému aktuálnímu position sizingu). Strategii lze s těmito třemi trhy obchodovat s menšími pozicemi s přibližně třetinovým účtem. Možnost obchodování s opcemi Diskutovanou breakout strategii lze použít i na opce, kde stačí ještě menší kapitál. Takto se strategii podařilo rozmnožit původní účet 10 000 USD na samostatném účtu u Interactive Brokers: Za necelý rok jsem dosáhl zhodnocení 40 %. Breakouty s opcemi je však vhodné obchodovat s automatizací, kterou ale v Trading Room poskytuji všem ve stejné podobě, jako sám používám na zobrazeném účtu. Kód je v plně otevřené podobě, takže si jej můžete upravit podle svých potřeb. Shrnutí Funkční obchodní systém lze použít na různé trhy a styly obchodování (manuálně i automatizovaně). Pokud dnes hledáte intradenní trh pro start, doporučil bych mimo jiné zvážit MBT futures. Trh má v současnosti dostatečnou likviditu a silné emoce, které vedou k výrazným breakoutům. A kde jsou emoce, jsou i zisky!1 bod

S jednoduchým mechanickým systémem, který lze obchodovat i ručně na malém účtu, jsem po půl roce obchodování na anualizovaném zisku 50 % při jednom obchodu týdně. Tento přístup je časově nenáročný a můžete s ním solidně začít svou cestu k ziskovému tradingu. Co je MBT futures? MBT je futures kontrakt Bitcoinu, který se obchoduje na klasické burze stejně jako ropné, zemědělské nebo akciové indexové kontrakty. Detaily o mém startu s obchodováním MBT jsem sdílel na podzim 2024 v článku Intradenní obchodování Bitcoinu. Od té doby jsem na tomto trhu realizoval 38 obchodů a zde jsou mé živé výsledky (reálné obchody z Interactive Brokers): Aktuální výsledky s využitím kontraktu MBT Za posledních šest měsíců jsem dosáhl zhodnocení přibližně 27,7 % (anualizované cca 50 %) při drawdownu -9,75 %. Sharpe ratio v živém obchodování vychází na 1,80, což je velmi solidní hodnota. Jak obchoduji MBT futures? Používám intradenní breakout volatility, kde na začátku dne zadám do brokerské platformy tzv. bracket vstupní STOP příkaz. Tento příkaz obsahuje současně podmíněné výstupní příkazy, které automaticky uzavřou pozici na konci obchodního dne. Díky tomu mohu obchodovat intradenně bez nutnosti neustálého sledování trhů. Vstupní bracket lze zadávat ručně, nebo jej plně automatizovat. Výše uvedené výsledky jsem dosáhl tak, že jsem obchodoval přibližně jeden obchod týdně, a před otevřením trhů vím, zda daný den budu obchodovat nebo ne. Jak velký účet je potřeba? Minimální velikost účtu pro obchodování MBT futures u Interactive Brokers je přibližně 5 000 USD/kontrakt. Pro dosažení výše uvedených výsledků je ideální kapitál kolem 15 000 USD. Podrobnější informace sdílím ve videu, kde ukazuji včerejší pozici (3. 3. 2025) a automatizované výstupy v Interactive Brokers: Proč je MBT futures jednou z nejlepších intradenních voleb? MBT futures mají schopnost silně trendovat. Důvodem je, že tento trh zatím není tak saturovaný roboty jako akciové indexy. V trhu se proto projevují více emoce, což vytváří výborné příležitosti pro breakout strategie. Tento stav nebude trvat věčně, ale právě nyní je ideální čas ho využít. Strategie dostupná v Trading Room Strategii, kterou používám, najdete k dispozici v Trading Room na Finančníkovi pod názvem intraday breakout. Můžete ji začít obchodovat manuálně. Postupně automatizovat a rozšířit na více trhů. Funguje i na hlavních akciových indexech, jako S&P 500 a Nasdaq 100, s microfutures kontrakty. Takto vypadají reálné výsledky z brokerské platformy na mém živém účtu s využitím trhu S&P 500, Nasdaq 100 a micro Bitcoin od momentu, kdy jsme strategii v Trading Room vyvinuli: V těchto trzích jsem dosáhl zhodnocení 45 % při drawdownu 14 % (vztaženo ke kapitálu 45 000 USD odpovídajícímu mému aktuálnímu position sizingu). Strategii lze s těmito třemi trhy obchodovat s menšími pozicemi s přibližně třetinovým účtem. Možnost obchodování s opcemi Diskutovanou breakout strategii lze použít i na opce, kde stačí ještě menší kapitál. Takto se strategii podařilo rozmnožit původní účet 10 000 USD na samostatném účtu u Interactive Brokers: Za necelý rok jsem dosáhl zhodnocení 40 %. Breakouty s opcemi je však vhodné obchodovat s automatizací, kterou ale v Trading Room poskytuji všem ve stejné podobě, jako sám používám na zobrazeném účtu. Kód je v plně otevřené podobě, takže si jej můžete upravit podle svých potřeb. Shrnutí Funkční obchodní systém lze použít na různé trhy a styly obchodování (manuálně i automatizovaně). Pokud dnes hledáte intradenní trh pro start, doporučil bych mimo jiné zvážit MBT futures. Trh má v současnosti dostatečnou likviditu a silné emoce, které vedou k výrazným breakoutům. A kde jsou emoce, jsou i zisky!1 bod -

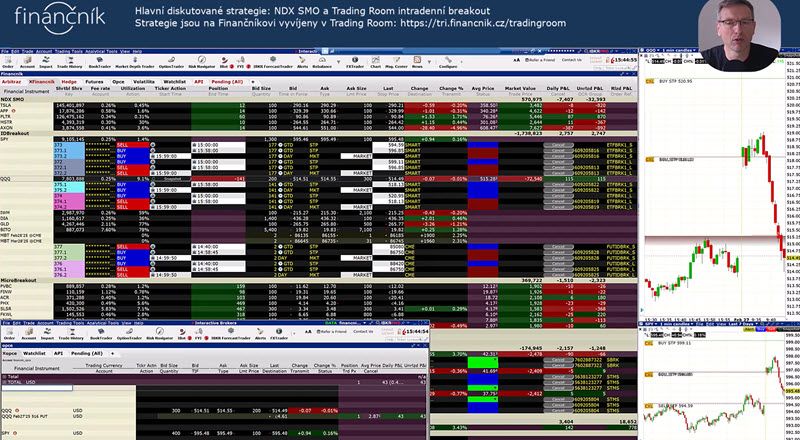

V dnešní lekci z trhů chci opět ukázat, že ztráty jsou nevyhnutelnou součástí tradingu. Jeden z mých nejoblíbenějších systémů – rotační momentum v akciích (NDX SMO) – utrpěl tento týden ztráty, a to zejména během čtvrteční seance, kdy trhy výrazně klesly. Zároveň se v praxi ukázalo, jak se vyplácí diverzifikace pomocí intradenních breakout strategií, které silně klesající dny dokážou naopak využít pro své profity. Časová osa videa 0:50 – Živý účet u Interactive Brokers, komentář pozic NDX SMO 2:46 – Diverzifikace přes intradenní breakout 6:16 – Amygdala vs. frontální kortex: Proč občas reagujeme iracionálně 9:10 – Shrnutí výsledků obchodů ze čtvrtka 27. 2. 2025 9:38 – Nezbytná sebedůvěra v tradingu 10:45 – Taktika kognitivního rámování 11:25 – Technika vizualizace 12:14 – Závěrečné poučení z obchodního dne Ve videu na praktických ukázkách živého obchodování rozvíjím informace publikované v nedávném článku Strach ze ztrát v tradingu: 3 klíčové tipy, jak ho překonat:1 bod

V dnešní lekci z trhů chci opět ukázat, že ztráty jsou nevyhnutelnou součástí tradingu. Jeden z mých nejoblíbenějších systémů – rotační momentum v akciích (NDX SMO) – utrpěl tento týden ztráty, a to zejména během čtvrteční seance, kdy trhy výrazně klesly. Zároveň se v praxi ukázalo, jak se vyplácí diverzifikace pomocí intradenních breakout strategií, které silně klesající dny dokážou naopak využít pro své profity. Časová osa videa 0:50 – Živý účet u Interactive Brokers, komentář pozic NDX SMO 2:46 – Diverzifikace přes intradenní breakout 6:16 – Amygdala vs. frontální kortex: Proč občas reagujeme iracionálně 9:10 – Shrnutí výsledků obchodů ze čtvrtka 27. 2. 2025 9:38 – Nezbytná sebedůvěra v tradingu 10:45 – Taktika kognitivního rámování 11:25 – Technika vizualizace 12:14 – Závěrečné poučení z obchodního dne Ve videu na praktických ukázkách živého obchodování rozvíjím informace publikované v nedávném článku Strach ze ztrát v tradingu: 3 klíčové tipy, jak ho překonat:1 bod -

Zdravím, rád bych zde v tomto novém speciálním vlákně občas ukázal nějaké zajímavé obchody, které by se mi mohly podařit v příštím roce a zároveň bych chtěl přesvědčit začínající tradery, nebo i tradery, kteří zatím nejsou ziskoví nebo se zrovna plácají v těžkých drawdownech, tak jako jsem se v minulosti plácal já, že to nakonec mohou dotlačit do vítězného konce, tedy pokud vytrvají a nikdy se nevzdají... Na začátku roku byl můj účet někde na 26% původního vkladu a už jsem to chtěl opravdu vzdát, za leden jsem utržil ztrátu cca. 700 USD a říkal jsem si, že trading není pro mě, že bych s tím měl konečně skončit a najít si lépe placenou práci... V současné práci jsem pouze proto, abych se mohl věnovat odpolednímu tradingu našeho času... Věřím, že toto vlákno bude hojně sledované a diskutované... A to zhodnocení 1000%? Myslím, že pokud budu disciplinovaný a zároveň "to tam v pravou chvíli pošlu"(8-10ti násobek běžné pozice, tj. 8-10 kontraktů), tak můžu udělat daleko více... Přeji všem hodně životních, ale i tradingových úspěchů v roce 2020...1 bod