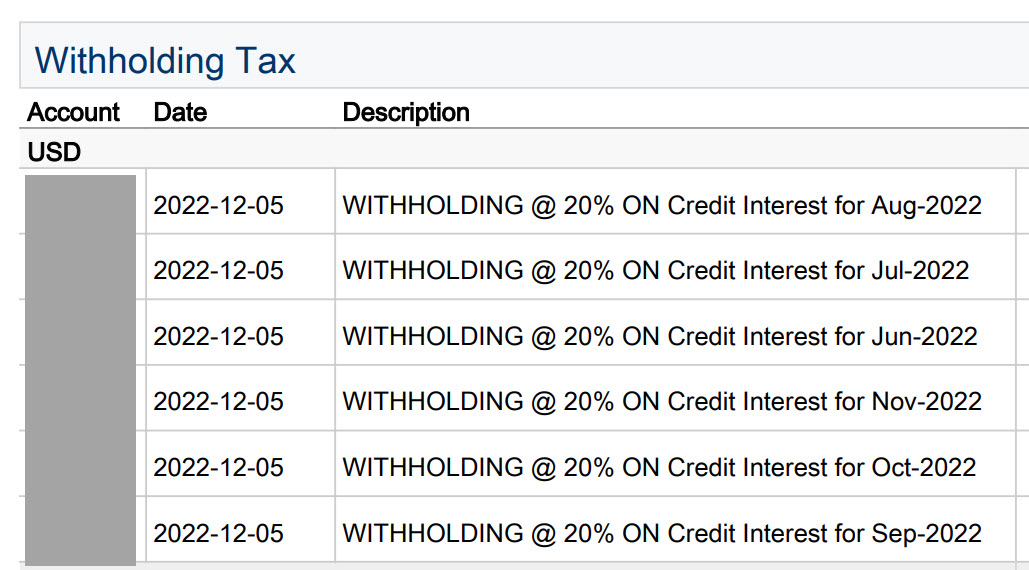

Žebříčky

Oblíbený obsah

Zobrazuji obsah s nejvyšší reputací od 22.2.2025 ve všech rubrikách.

-

Zhruba první polovinu své pětadvacetileté kariéry tradera jsem obchodoval diskrečně futures. Žil jsem ponořen do mikrostruktury trhu – analyzoval jsem tok příkazů (order flow), spoléhal na patterny na „pásce“ a ručně dělal rychlá rozhodnutí. Fungovalo to. Dokud to fungovat nepřestalo. Jakmile začaly algoritmy těžit ty samé signály a reagovat v mikrosekundách, moje konkurenční výhoda (edge) se začala vytrácet. Asi před deseti lety jsem plně přešel na systematický přístup. Dnes provozuji mnoho jednoduchých, nekorelovaných strategií paralelně, aniž bych musel neustále sledovat monitory. Tím největším zlomem nebyl žádný konkrétní model, ale znovupoužitelnost know-how: framework, který umožňuje jakýkoli nový nápad zapojit do stejného procesu během několika minut. Systém monitoruje sám sebe; já mohu po finalizaci obchodního plánu přesunout svou pozornost na další projekt. Tento článek je souhrn myšlenek, který bych si sám přál mít první den svého tradingu, pokud bych dnes začínal. Mizení dostupných edge je realitou. Výhody, které jsem dříve obchodoval ručně – anomálie v mikrostruktuře, chování likvidity, rytmy okolo dříve hojně obchodovaných oblastí – se zmenšovaly s růstem automatizované konkurence a především s rychlostí, s jakou začaly být automaty schopné fungovat. Ze vstupů, které dříve představovaly edge diskrečního obchodníka, se stával edge jiných traderů, kteří byli díky automatizaci násobně rychlejší. Věděl jsem, že ve svém tradingu musím udělat změnu. Současně jsem se ale nechtěl znovu upínat k jedinému obchodnímu stylu, jehož edge může být kdykoliv vyarbitrážován ostatními obchodníky. Postupně jsem si osvojil systematické obchodování, které mi přineslo škálovatelnost. Mohu provozovat desítky nezávislých obchodních systémů napříč třídami aktiv. Důležité principy, na kterých stavím Mnoho malých, nezávislých výhod > jeden „geniální“ systém. Nevěřím v jedinečnou genialitu; věřím v souběžně obchodovaný koš jednoduchých metod, které spolu nemají mnoho společného. Proces je důležitější než predikce. Robustní, nudný proces přežije jakýkoliv poslední chytrý nápad. Kontrola korelace je alfa. Diverzifikace napříč skutečně odlišnými typy výnosů je primárním zdrojem zisků v tradingu. Uvedení do praxe je důležitější než dokonalost. Nejlepší backtest není ten s nejkrásnější ekvity křivkou. Je to ten první, který bezpečně nasadíte do reálného tradingu a získané know-how začnete zpět zapojovat do vylepšování obchodních metod a celého systému obchodování. Framework: Navrhni jednou → používej navždy Když jsem si přiznal, že moje diskreční výhoda mizí, nezačal jsem hledat nový magický obchodní systém. Postavil jsem továrnu. Nápady přicházejí a odcházejí, režimy na trhu se mění, ale výrobní linka, která promění hypotézu v živou, monitorovanou strategii, může přinášet užitek léta. Moje pravidlo je od té doby jednoduché: navrhni proces jednou, používej ho navždy a nech každý nový nápad, aby se stal jen další jednotkou na výrobním páse. Python Zde začíná můj příběh s Pythonem. Nikdy jsem nebyl programátor, ale vnímal jsem, že pokud chci jít vlastní cestou, musím se naučit efektivně pracovatt s daty . Před deseti lety jsem začal s malými skripty. První úspěchy byly až trapně malé, ale násobily se. Z několika transformací v knihovně Pandas se stala knihovna pro načítání dat; z jednorázové funkce se stal znovupoužitelný validátor; z nočního „hacku“ se stal otestovaný autotrader, na který se mohl spolehnout každý nový projekt. Python se stal společným jazykem mé továrny, takže jednotlivé stroje – data, výzkum, riziko, nasazení – spolu mohly komunikovat. Obsidian Chaotickou kuchyni jsem postupně měnil na testovací polygon. Naučil jsem se v Obsidianu budovat svůj druhý mozek zachycující nejrůznější hypotézy a nápady pro vytváření dalšího nového obchodního přístupu. A postupně hypotézy testovat a přetavovat v obchodovatelné modely. LLM Od roku 2024 získala moje továrna další výrobní linku: LLM (velké jazykové modely). Spojení Pythonu s AI výzkumným partnerem změnilo celý rytmus. Mohl jsem popsat hypotézu v přirozeném jazyce a během minut získat základní kód – načítání dat, výpočty ukazatelů, testování parametrů a základní diagnostiku. Těžká práce se zrychlila. Továrna se nestala chytřejší, protože by stroj byl geniální; stala se efektivnější. Práce s riskem Pokud v něčem systematické obchodování vyniká, tak je to možnost práce s riskem. V diskrečním obchodování jsem pracoval se stop-lossem, v systematizaci jsem se naučil řeči rizikových rozpočtů. Každá strategie dostane definovaný díl rizika z portfolia; celé portfolio dodržuje limity, se kterými mohu klidně spát. Cílím na volatilitu, takže velikost pozic se škáluje podle prostředí, a vynucuji si „maximální limit bolesti“ – největší ztrátu, kterou dovolím jediné myšlence způsobit, než ji vypnu. Díky tomu, že si mohu v portfoliu dovolit obchodovat opravdu odlišné myšlenky, mohu být skutečně kritický ke korelaci. Mnoho systémů, které vypadají na papíře odlišně, jsou ve skutečnosti převlečeným projevem stejného tržního faktoru. Tím, že rozpočtuji expozici vůči sdíleným hybatelům, zabraňuji tomu, aby se portfolio změnilo v jednu přepálenou sázku v mnoha kostýmech. Python řídí rizikový engine; LLM mi pomáhá stres-testovat předpoklady, navrhovat alternativní klastrování a připravovat „what-if“ scénáře, které činí rozhodnutí explicitními. Nasazení strategie do živého obchodování Teprve poté, co jsou popsané mantinely na svém místě, začne práce na nasazení strategie do živého obchodování. Zde se tovární myšlení vyplácí nejvíce. Nová, validovaná strategie si nezaslouží kód na míru; zaslouží si konfiguraci. Popíšu, co obchoduje, jakou má velikost pozic, jaký nákladový model používá a jakou cestu k brokerovi preferuje, a hotový framework se postará o zbytek. Příkazy odcházejí s identifikátory strategií; každé rozhodnutí je zaznamenáno s přesnými vstupy použitými v daném čase a průběžně vyhodnocováno. Pokud se cokoli chová nestandardně, platforma sama přejde do obranného režimu. Monitoring je místo, kde posuzuji skutečný charakter strategie. Sleduji zisk a ztrátu vůči očekávaným pásmům, skluz vůči definované úrovni, shodu live tradingu s kontinuálním backtestem. Dobré systémy jsou tiché. Neposílají básně do Slacku; posílají krátká fakta, když jsou překročeny prahové hodnoty, a obchodují dál, když nejsou. Python sbírá a agreguje telemetrii; LLM přeměňuje surové logy na stručná shrnutí, upozorňuje na anomálie, které odpovídají vzorcům, jež mě zajímaly v minulosti, a připravuje krátké revize, které si skutečně přečtu. Opakování procesu Iterace uzavírá smyčku. Továrna zajišťuje, že každé ponaučení z anomálie nebo chyby se stane trvalým vylepšením procesu, nikoli jednorázovou záplatou. Pokud následná analýza odhalí, že skluz prudce vzrostl za určitých podmínek likvidity, neopravuji jeden model; posiluji logiku směrování příkazů pro všechny. Pokud se korelace zvýšila uvnitř klastru, který jsem považoval za diverzifikovaný, neměním velikost jedné pozice; vylepšuji způsob, jakým portfolio měří sdílené riziko. Python činí tato vylepšení přenositelnými; LLM je proměňuje v dokumentované standardy s příklady a scénáři selhání. Časem se samotný framework stává aktivem. Jednotlivé modely přicházejí a odcházejí jako produktové řady; montážní linka je stále rychlejší, bezpečnější. Začátkem týdne mě například globální výpadek AWS poprvé způsobil, že jedna intradenní strategie nebyla schopná stáhnout data z API a neobchodovala. LLM navrhlo řešení, jak toto efektivně detekovat a příště přepnout na záložní data. Celé workflow je opět o krok robustnější. Závěr Možná, že mé obchodování zní nudně a komplexně. Pokud to zní nudně, je to dobře. Nuda je škálovatelná. V den, kdy jsem přestal vnímat strategii jako umělecké dílo a začal považovat za mistrovské dílo samotný proces, se mé obchodování stalo udržitelným s jakýmkoliv kapitálem. Drama se přesunulo z denního boje s trhem do kreativního návrhu robustních systémů. A je to komplexní? Z pohledu začínajícího tradera patrně ano. Z mého pohledu je to však především osvobozující. Posun v systematizaci neznamená, že musíte spálit mosty a začít znovu. Naopak, umožňuje vám stavět na všem, co jste se naučili. Moje cesta od intuice k systémům nebyla popřením minulosti, ale jejím zhodnocením. Diskreční cit pro trh je stále přítomen v hypotézách, které testuji. Python je ale proměňuje ve strojový kód a LLM akcelerují celý cyklus od nápadu k exekuci. Výsledkem je motor, který nejen generuje nekorelovanou alfu, ale především každý měsíc zhodnocuje to nejdůležitější – můj čas a mé know-how. A to je ta nejlepší škálovatelná výhoda, jakou si trader může přát. P.S.: 8. 11. 2025 proběhne v Praze Trading Forum Meeting, živé setkání traderů, kde plánuji podrobněji popsat a diskutovat své praktické zkušenosti s tím, co popisuji v článku – jak si postavit systematické portfolio a pro efektivní práci využívat moderní LLM nástroje. Pokud vás téma zajímá, neváhejte s registrací. Zbývá několik posledních míst.10 bodů

-

Mnoho obchodníků tráví hodiny hledáním silných supportů a rezistencí s cílem vstupovat do protitrendových obchodů. Sází na to, že se cena od úrovně odrazí a trh se otočí. Když jsem ale otestoval více než 25 let historie na 40 futures trzích, zjistil jsem něco jiného. Držet pozici mechanicky ve směru průrazu (breakout) – třeba jen několik hodin po překonání swingu – se ukazuje jako statisticky mnohem zajímavější edge (výhoda) pro stavbu robustního obchodního systému. Trendové obchodování je jednou z nejjistějších metod tradingu. Kde ale do rozjetého vlaku nastoupit? Jednou z potenciálně nejsilnějších oblastí je právě průlom swing high/low – místa, kde historicky došlo k výrazné změně nabídky a poptávky. 1. Co je to vlastně swing a proč na něm záleží? Na grafu níže vidíte 120minutový timeframe futures kontraktu zlata (GC) s vyznačenými swingy. Modré body označují swing high (lokální vrcholy), červené body swing low (lokální dna). Vyznačení swingů nám dává okamžitou orientační mapu. Cena se v těchto bodech neotočila náhodou. Za každým takovým bodem stála dočasná změna v rozložení sil mezi nakupujícími a prodávajícími. Trh si tyto úrovně "pamatuje". Než začneme testovat, musíme swingy přesně definovat. Subjektivní pohled "od oka" v backtestu nestačí. Existuje mnoho metod: Fraktály (Bill Williams): Swing high je svíčka s nejvyšším High, obklopená N svíčkami s nižšími Highs. Procentuální retracement: Swing vzniká, pokud se trh vrátí o X % zpět. ATR pohyb: Swing musí mít velikost minimálně N-násobku průměrného denního rozpětí (ATR). Pro tento výzkum jsem se zaměřil na výraznější swingy, které se vykreslují přibližně jednou za den či méně. Použil jsem definici založenou na volatilitě (cca 1 x denní ATR). Pokud použijete podobnou logiku, vaše struktura swingů – a tedy i výsledky testů – budou velmi podobné těm mým. Byť úplně přesnou definici použitého skriptu pro výpočet swingu nebudu prozrazovat, protože na tomto konceptu plánuji stavět vlastní obchodní systém. 2. Metodika testu: Hledání čisté pravděpodobnosti Cílem výzkumu není ukázat hotovou strategii, ale zjistit základní tržní tendenci. Má trh po doteku významného swingu tendenci se odrazit (Mean Reversion), nebo prorazit (Breakout)? Abychom dostali "čistá data", testy jsou prováděny bez poplatků (komisí) a bez skluzů v plnění (slippage). Parametry testu Data: Kontinuální, zpětně adjustovaná 1minutová data z TradeStation. Rozsah: 40 futures trhů (US indexy, komodity, dluhopisy + DAX). Historie: Od roku 2003 (většina trhů od 2006) do současnosti. Vstup: Stop příkaz přesně na ceně swingu. Každý swing se obchoduje pouze jednou. Money Management: Normalizace na volatilitu. Otevírám takový počet kontraktů, který odpovídá pohybu 25 000 USD při průměrné denní volatilitě. Poznámka: Toto není doporučený risk pro reálný účet! Je to matematická metoda, jak zajistit, aby levná kukuřice měla v testu stejnou váhu jako drahý akciový index. Výstup: Časový. Testujeme, co se stane po X hodinových úsečkách. Žádný jiný stop-loss ani profit-target. 3. Výsledky testů: Mýtus o odrazech padá Pojďme se podívat na tvrdá data. Testoval jsem různé doby držení pozice. A) Držení 1 hodinu po průrazu (okamžitá reakce) V tomto scénáři vstupujeme na doteku swingu a vystupujeme na konci (Close) následující 60minutové svíčky. Zde je vizuální ukázka obchodu na ropě (CL), který by zrovna skončil ztrátou (falešný průraz): Ačkoliv ukázka výše nevyšla, statistika z více než 40 000 obchodů hovoří jasně pro breakouty. Pokud byste na všech 40 trzích mechanicky kupovali swing high a prodávali swing low s výstupem po hodině, vaše teoretická equity křivka by vypadala takto: Graf zobrazuje teoretický potenciál (hrubý zisk) samotného principu breakoutu bez aplikace nákladů a řízení rizika. Takto vypadají výsledky po jednotlivých testovaných trzích: Klíčová zjištění: Sharpe Ratio 1.59: To je na "hrubý" systém bez filtrů a SL velmi solidní číslo. Byť nezapomínejme, že nejsou zahrnuty komise a skluzy. Konzistence: Systém funguje stabilně přes 25 let. Symetrie: Vydělávají obě strany – Long i Short: Některé trhy mají přitom výsledky doslova ukázkové. Takto vypadá simulace přístupu na zlatu: Kde je zajímavé i to, s jakou přesvědčivostí funguje pravděpodobnost do shortu: B) Držení 10 hodin (Intradenní trend) Zkusme pozici podržet déle. Co se stane, když dáme obchodu prostor dýchat cca 10 hodin: Výsledek? Stále výborný. Sharpe Ratio: 1.55 (téměř beze změny oproti 1 hodině). Drawdown: Mírně se zvýšil. Charakteristika: S delším časem začíná Long strana dominovat (díky přirozenému růstu řady trhů), zatímco úspěšnost Shortů mírně klesá, ale stále je zisková. 4. Kontrolní test: Kde výhoda mizí? Každý správný výzkum potřebuje "kontrolní skupinu". Provedl jsem proto test s výstupem za 2 dny. Předpoklad: Krátkodobé momentum po průrazu by mělo vyprchat a výsledek by měl být náhodný nebo kopírovat trh. Potvrzeno. Sharpe Ratio spadlo na 0.21. Equity křivka je "rozbředlá". Zisk generují pouze Longy na trzích, které měly silné býčí trendy. Shorty jsou v hluboké ztrátě. Tento test je klíčový důkaz, že edge se skrývá v bezprostřední reakci na průraz swingu. Čím déle čekáme, tím více se náš náskok rozplývá v tržním šumu. Závěr a další kroky Tento výzkum nám dal jasnou odpověď: Trhy mají na úrovni významných denních swingů statisticky měřitelnou tendenci pokračovat v pohybu (breakout), nikoliv se otáčet. Tendence vypadá navíc tak silně, že je mým plánem na ní postavit konkrétní obchodní systém. Pochopitelně s propracovanějším řízením risku a výstupy. Pokud hledáte způsob, jak intradenně obchodovat trendy, vstupy na průrazu swingů vypadají jako robustní bod, od kterého se odrazit. Příště se při zkoumání zaměřím na to, co s výsledky udělá realistický risk management a především aplikace běžných nákladů a skluzů v plnění.9 bodů

Mnoho obchodníků tráví hodiny hledáním silných supportů a rezistencí s cílem vstupovat do protitrendových obchodů. Sází na to, že se cena od úrovně odrazí a trh se otočí. Když jsem ale otestoval více než 25 let historie na 40 futures trzích, zjistil jsem něco jiného. Držet pozici mechanicky ve směru průrazu (breakout) – třeba jen několik hodin po překonání swingu – se ukazuje jako statisticky mnohem zajímavější edge (výhoda) pro stavbu robustního obchodního systému. Trendové obchodování je jednou z nejjistějších metod tradingu. Kde ale do rozjetého vlaku nastoupit? Jednou z potenciálně nejsilnějších oblastí je právě průlom swing high/low – místa, kde historicky došlo k výrazné změně nabídky a poptávky. 1. Co je to vlastně swing a proč na něm záleží? Na grafu níže vidíte 120minutový timeframe futures kontraktu zlata (GC) s vyznačenými swingy. Modré body označují swing high (lokální vrcholy), červené body swing low (lokální dna). Vyznačení swingů nám dává okamžitou orientační mapu. Cena se v těchto bodech neotočila náhodou. Za každým takovým bodem stála dočasná změna v rozložení sil mezi nakupujícími a prodávajícími. Trh si tyto úrovně "pamatuje". Než začneme testovat, musíme swingy přesně definovat. Subjektivní pohled "od oka" v backtestu nestačí. Existuje mnoho metod: Fraktály (Bill Williams): Swing high je svíčka s nejvyšším High, obklopená N svíčkami s nižšími Highs. Procentuální retracement: Swing vzniká, pokud se trh vrátí o X % zpět. ATR pohyb: Swing musí mít velikost minimálně N-násobku průměrného denního rozpětí (ATR). Pro tento výzkum jsem se zaměřil na výraznější swingy, které se vykreslují přibližně jednou za den či méně. Použil jsem definici založenou na volatilitě (cca 1 x denní ATR). Pokud použijete podobnou logiku, vaše struktura swingů – a tedy i výsledky testů – budou velmi podobné těm mým. Byť úplně přesnou definici použitého skriptu pro výpočet swingu nebudu prozrazovat, protože na tomto konceptu plánuji stavět vlastní obchodní systém. 2. Metodika testu: Hledání čisté pravděpodobnosti Cílem výzkumu není ukázat hotovou strategii, ale zjistit základní tržní tendenci. Má trh po doteku významného swingu tendenci se odrazit (Mean Reversion), nebo prorazit (Breakout)? Abychom dostali "čistá data", testy jsou prováděny bez poplatků (komisí) a bez skluzů v plnění (slippage). Parametry testu Data: Kontinuální, zpětně adjustovaná 1minutová data z TradeStation. Rozsah: 40 futures trhů (US indexy, komodity, dluhopisy + DAX). Historie: Od roku 2003 (většina trhů od 2006) do současnosti. Vstup: Stop příkaz přesně na ceně swingu. Každý swing se obchoduje pouze jednou. Money Management: Normalizace na volatilitu. Otevírám takový počet kontraktů, který odpovídá pohybu 25 000 USD při průměrné denní volatilitě. Poznámka: Toto není doporučený risk pro reálný účet! Je to matematická metoda, jak zajistit, aby levná kukuřice měla v testu stejnou váhu jako drahý akciový index. Výstup: Časový. Testujeme, co se stane po X hodinových úsečkách. Žádný jiný stop-loss ani profit-target. 3. Výsledky testů: Mýtus o odrazech padá Pojďme se podívat na tvrdá data. Testoval jsem různé doby držení pozice. A) Držení 1 hodinu po průrazu (okamžitá reakce) V tomto scénáři vstupujeme na doteku swingu a vystupujeme na konci (Close) následující 60minutové svíčky. Zde je vizuální ukázka obchodu na ropě (CL), který by zrovna skončil ztrátou (falešný průraz): Ačkoliv ukázka výše nevyšla, statistika z více než 40 000 obchodů hovoří jasně pro breakouty. Pokud byste na všech 40 trzích mechanicky kupovali swing high a prodávali swing low s výstupem po hodině, vaše teoretická equity křivka by vypadala takto: Graf zobrazuje teoretický potenciál (hrubý zisk) samotného principu breakoutu bez aplikace nákladů a řízení rizika. Takto vypadají výsledky po jednotlivých testovaných trzích: Klíčová zjištění: Sharpe Ratio 1.59: To je na "hrubý" systém bez filtrů a SL velmi solidní číslo. Byť nezapomínejme, že nejsou zahrnuty komise a skluzy. Konzistence: Systém funguje stabilně přes 25 let. Symetrie: Vydělávají obě strany – Long i Short: Některé trhy mají přitom výsledky doslova ukázkové. Takto vypadá simulace přístupu na zlatu: Kde je zajímavé i to, s jakou přesvědčivostí funguje pravděpodobnost do shortu: B) Držení 10 hodin (Intradenní trend) Zkusme pozici podržet déle. Co se stane, když dáme obchodu prostor dýchat cca 10 hodin: Výsledek? Stále výborný. Sharpe Ratio: 1.55 (téměř beze změny oproti 1 hodině). Drawdown: Mírně se zvýšil. Charakteristika: S delším časem začíná Long strana dominovat (díky přirozenému růstu řady trhů), zatímco úspěšnost Shortů mírně klesá, ale stále je zisková. 4. Kontrolní test: Kde výhoda mizí? Každý správný výzkum potřebuje "kontrolní skupinu". Provedl jsem proto test s výstupem za 2 dny. Předpoklad: Krátkodobé momentum po průrazu by mělo vyprchat a výsledek by měl být náhodný nebo kopírovat trh. Potvrzeno. Sharpe Ratio spadlo na 0.21. Equity křivka je "rozbředlá". Zisk generují pouze Longy na trzích, které měly silné býčí trendy. Shorty jsou v hluboké ztrátě. Tento test je klíčový důkaz, že edge se skrývá v bezprostřední reakci na průraz swingu. Čím déle čekáme, tím více se náš náskok rozplývá v tržním šumu. Závěr a další kroky Tento výzkum nám dal jasnou odpověď: Trhy mají na úrovni významných denních swingů statisticky měřitelnou tendenci pokračovat v pohybu (breakout), nikoliv se otáčet. Tendence vypadá navíc tak silně, že je mým plánem na ní postavit konkrétní obchodní systém. Pochopitelně s propracovanějším řízením risku a výstupy. Pokud hledáte způsob, jak intradenně obchodovat trendy, vstupy na průrazu swingů vypadají jako robustní bod, od kterého se odrazit. Příště se při zkoumání zaměřím na to, co s výsledky udělá realistický risk management a především aplikace běžných nákladů a skluzů v plnění.9 bodů -

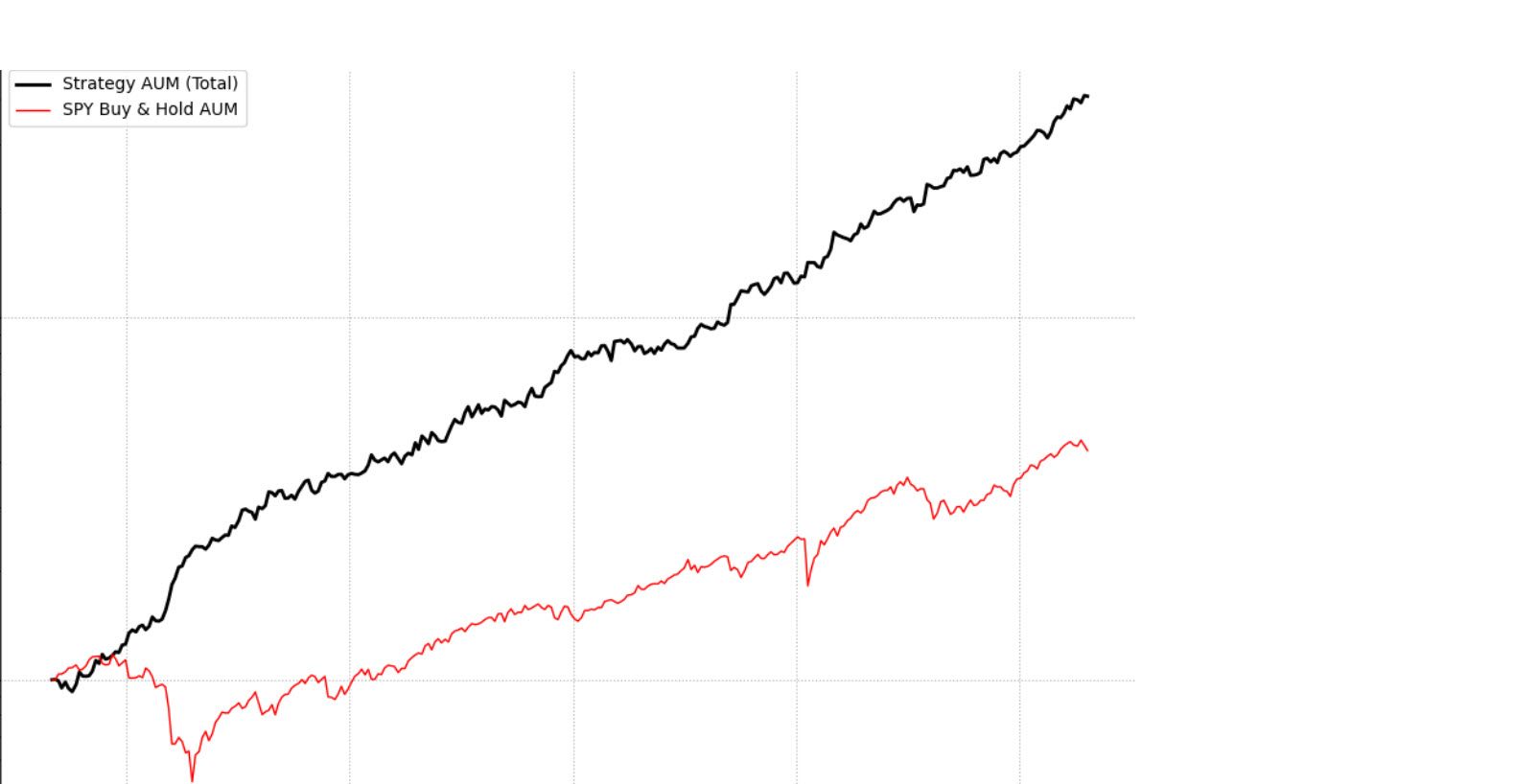

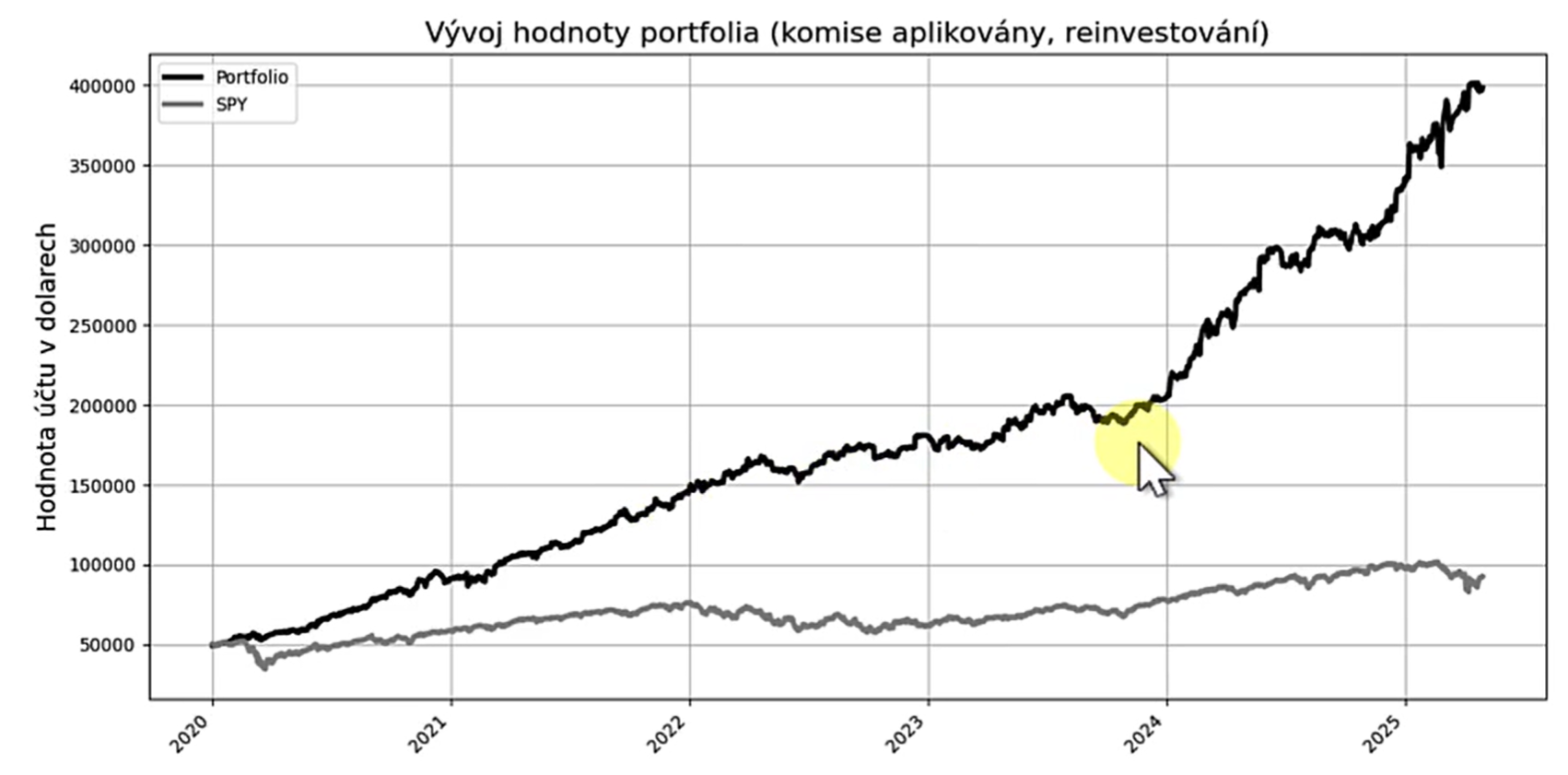

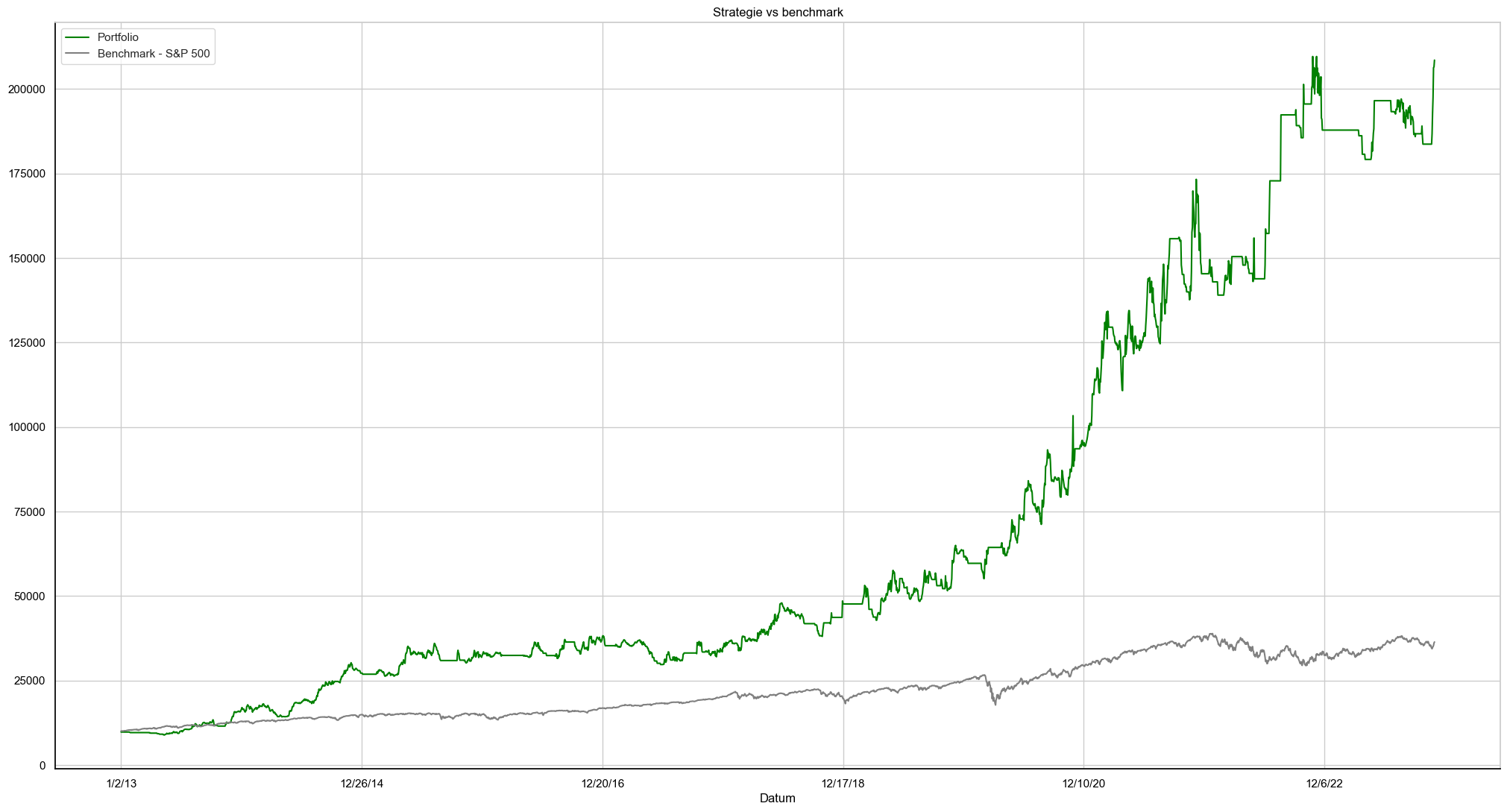

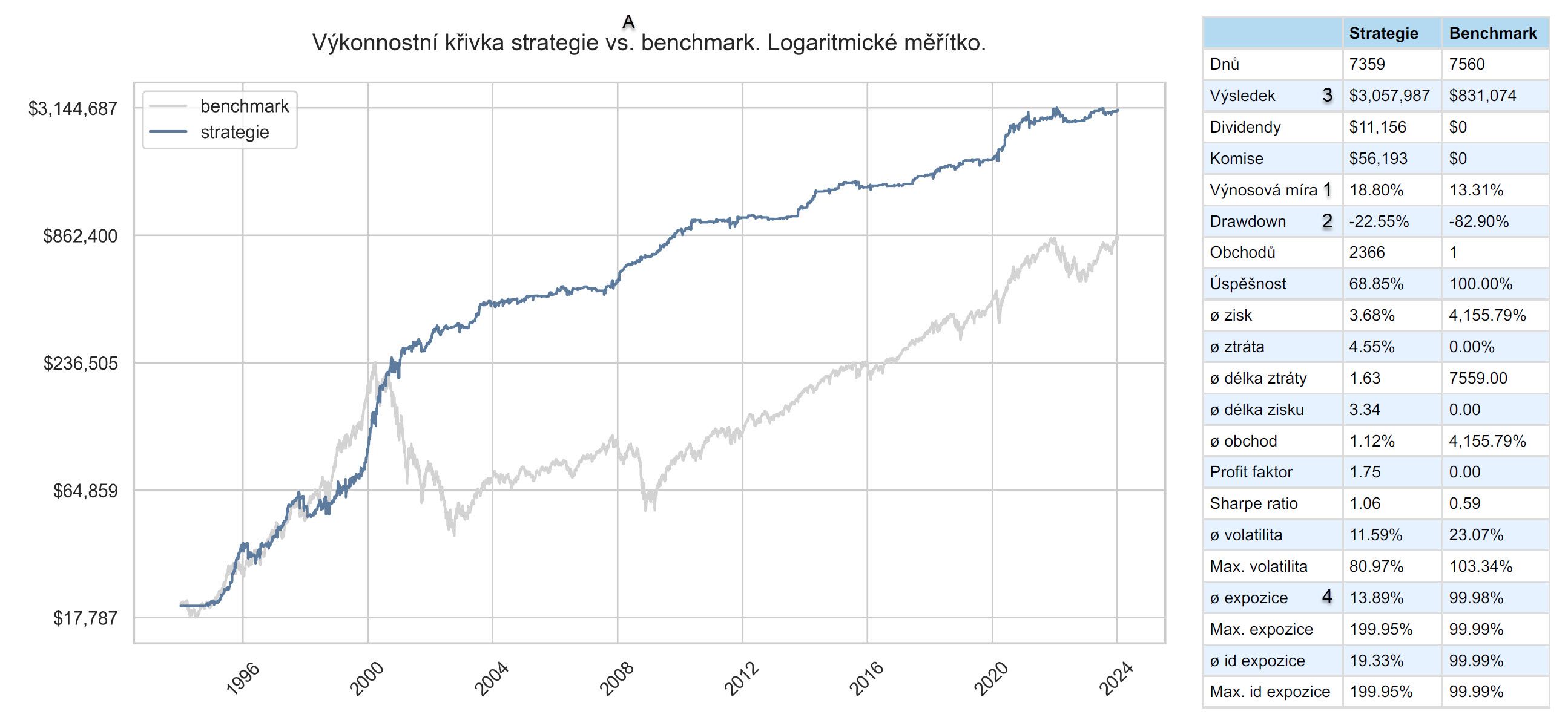

Finanční trhy nám poslední týdny v reakci na nová cla a další geopolitické turbulence opět po čase ukazují svou odvrácenou tvář. V trzích nelze přehlédnout zvýšenou volatilitu, nečekané obraty a nervozitu. V podobných dobách se často ukazuje zajímavý kontrast v chování účastníků trhu. Na jedné straně vidíme typický „investorský“ přístup – držet, doufat a možná i přikupovat v propadech s vírou v dlouhodobý růst. Na druhé straně jsou aktivnější obchodníci, kteří se snaží na pohyby reagovat. Nabízí se otázka: Je přístup založený na víře a „přečkání bouře“ skutečně ten nejlepší, zvláště když čelíme externím šokům? Na financnik.cz jsme přesvědčeni, že právě v těchto momentech vyniká síla systematického přístupu k obchodování na burze. Pro obchodníka s jasně definovaným a otestovaným plánem totiž nejsou turbulentní doby nutně jen hrozbou. Mohou představovat příležitost ukázat odolnost strategie, nebo dokonce profitovat z volatility, pokud je diverzifikované portfolio správně navrženo. Pro tradery tak aktuální tržní kontext představuje především zkoušku disciplíny a důvěry ve vlastní, předem připravený plán, který nahrazuje pasivní doufání chladnou, racionální exekucí. Nálepky stranou, rozhoduje přístup Pokusy definovat jasnou hranici mezi „tradingem“ a „investováním“ často selhávají a jsou v zásadě nepodstatné. Je to o délce držení pozice? Mnoho traderů drží obchody týdny či měsíce. Jde o obchodované trhy? Mnoho investorů se dnes diverzifikuje mimo klasické akcie společností. Je to tedy o myšlení? Možná. Ale i zde se hranice stírají, zvláště když trh začne prudce klesat. Tehdy se často ukáže, že i ten nejzarytější pasivní investor začne pochybovat a přemýšlet o prodeji, zatímco aktivní obchodník může naopak pasivně následovat stále stejné přístupy. Klíčový rozdíl v podobné době tedy není v nálepce, ale v tom, jak se chováme - zda se rozhodujeme na základě emocí a doufání, nebo podle předem stanovených, objektivních principů. Pro systematického obchodníka jsou debaty o nálepkách irelevantní. Naše strategie není založena na tom, jak se cítíme nebo co si myslíme o budoucnosti. Je založena na souboru předem definovaných, objektivních pravidel, která byla důkladně otestována na historických datech. Systém nám říká, kdy vstoupit, kdy vystoupit, jak řídit riziko a jak velkou pozici otevřít, a to bez ohledu na aktuální mediální titulky nebo všeobecnou náladu na trhu. A měli bychom jej následovat i v podobně bouřlivých vodách. Nebezpečí improvizace vs. síla plánu V dobách vysoké volatility a nejistoty vstupují do hry nejsilnější lidské emoce – strach a chamtivost. Přístup „držet a modlit se“, stejně jako impulzivní reakce na každý novinový titulek („měl bych teď přikoupit?“, „co když to bude dál padat, neprodat všechno?“), vede často k improvizaci. Výsledkem je pak série nekonzistentních rozhodnutí – prodej na dně, nákup na vrcholu – která vedou ke ztrátám a frustraci. Systematické obchodování je postavené tak, aby tyto emocionální reakce a potřebu improvizace eliminovalo. Pravidla byla vytvořena a otestována v době klidu, s chladnou hlavou a s využitím historických dat. Když pak přijde „bouře“, naším úkolem není vymýšlet nová pravidla za běhu nebo propadat panice, ale pouze exekvovat ta stávající. Je to racionální reakce založená na datech, nikoli na emocích. Systém jako nástroj pro zvládnutí chaosu Proč je tak důležité držet se v podobných dobách otestovaných přístupů? Protože právě v těch nejvypjatějších momentech se nejvíce ukáže jejich síla a robustnost. Dobře postavený systematický přístup má v sobě zabudované mechanismy řízení rizika a diverzifikace, které nejen chrání kapitál před fatálními ztrátami, ale mohou aktivně vyhledávat příležitosti i v klesajících trzích. Systém může například včas redukovat expozici v některých přístupech akcií (např. v momentum rotačních strategiích) nebo začít aktivněji shortovat. To je zásadní rozdíl oproti pasivnímu čekání a doufání, že se bouře přežene a ztráty se „nějak“ smažou. Prakticky si to můžeme ukázat na aktuálním vývoji systematického portfolia, jehož obchodování si vysvětlujeme a procvičujeme v rámci Workshopu profitabilního obchodování od A do Z: Modrá křivka představuje vývoj portfolia, červená vývoj benchmarku – indexu S&P 500. Portfolio funguje stále s podobnou výkonností, jako bylo historicky testováno (výnos cca 33 % ročně - poplatky jsou započítány, jde o tzv. kontinuální out of sample backtest). Stav equity k 8.4.2025. Graf dobře demonstruje, že zatímco pasivní držení indexu (červená křivka) může vést k bolestivým propadům a dlouhým obdobím stagnace během turbulencí, systematická strategie (modrá křivka) díky svým pravidlům dokáže tyto propady aktivně řídit, zmírnit, případně se jim i zcela vyhnout a často z nich profitovat. Klíčové ale je, že tento výsledek je podmíněn striktním dodržováním pravidel systému. Sebemenší odchylka, motivovaná strachem či chamtivostí, může vést k výsledkům, které se budou dramaticky lišit od těch backtestovaných a přiblíží nás spíše k nejistotě pasivního přístupu. Obchodované portfolio potvrzuje ještě jeden důležitý fakt. Abyste se v trzích dokázali pohybovat s jistotou a bez strachu, nemusíte vymýšlet svatý grál. Stačí poskládat několik často i jednodušších přístupů. V portfoliu workshopu kombinujeme momentum rotační strategii, mean reversion postavenou na implikované volatilitě, swingový simple mean reversion a systém Monday Buyer popisovaný v knize od Myšlenky k reálným obchodům. Disciplína: Most mezi plánem a výsledky Pokud se chcete i v aktuálních trzích pohybovat bez strachu a relativně komfortně, je základem pracovat s otestovaným diverzifikovaným portfoliem. Ale bez železné disciplíny jej dodržovat, zůstane celé systematické obchodování teoretickým cvičením. Právě v momentech, kdy se trh chová iracionálně, kdy média chrlí protichůdné zprávy a emoce cloumají i zkušenými obchodníky, je nejtěžší chovat se podle připraveného plánu. Přicházejí pochybnosti: „Funguje můj systém ještě? Není tentokrát opravdu všechno jinak?“. Je naprosto v pořádku systém pravidelně (např. jednou za rok) revidovat, kontrolovat jeho robustnost a případně jej na základě nových dat a poznatků plánovaně upravit. Co je však cestou ke zmaření potenciálu systému, jsou reaktivní změny a zásahy pod tlakem aktuálních událostí a emocí. Disciplína je most, který spojuje dobře navržený plán se skutečnými výsledky. Jednou ze zásadních dovedností tradera je kromě stavby obchodního plánu i jeho nastavení tak, aby jej zvládl obchodovat i v podobném období (což je právě to, čemu velkou pozornost věnuji ve workshopu) Závěr: Racionalita a plán vítězí nad doufáním Turbulentní období na trzích vyvolaná externími událostmi jako jsou cla nebo geopolitické krize, nejsou testem vaší identity jako „tradera“ či „investora“, ale spíše zkouškou vašeho přístupu. Ukazují totiž jasný rozdíl mezi spoléháním na naději a víru v návrat trhu k normálu – a mezi aktivním řízením pozic podle předem definovaného, otestovaného plánu. Pro systematické obchodníky je odpovědí na chaos a nejistotu návrat k základům: k pravidlům a disciplíně. Nenechte se strhnout davem ani vlastními emocemi. Vaše síla nespočívá v modlitbách za obrat trhu, ale v konzistentní exekuci prověřené strategie. Právě ta má potenciál nejen ochránit kapitál, ale i využít příležitostí, které volatilita přináší. Držte se svého plánu, řiďte riziko a nechte systém pracovat. I pokud váš plán není stoprocentně dokonalý a přinese dočasný drawdown, jeho disciplinované přijetí je pro váš budoucí úspěch lepší strategií. Snaha vyhnout se poklesu impulzivními kroky totiž často jen upevňuje špatné návyky, jejichž náprava vás později bude stát zbytečné úsilí a peníze. Důvěra v proces a dlouhodobá konzistence jsou klíčem. A pokud nevíte, co tedy na Finančníkovi vlastně děláme pro to, abychom se systematicky dokázali vypořádat i se situacemi, které jsou na trzích nyní, doporučuji shlédnout náš bezplatný kurz Jak reálně uspět v tradingu? (naše metody na Finančník.cz).6 bodů

Finanční trhy nám poslední týdny v reakci na nová cla a další geopolitické turbulence opět po čase ukazují svou odvrácenou tvář. V trzích nelze přehlédnout zvýšenou volatilitu, nečekané obraty a nervozitu. V podobných dobách se často ukazuje zajímavý kontrast v chování účastníků trhu. Na jedné straně vidíme typický „investorský“ přístup – držet, doufat a možná i přikupovat v propadech s vírou v dlouhodobý růst. Na druhé straně jsou aktivnější obchodníci, kteří se snaží na pohyby reagovat. Nabízí se otázka: Je přístup založený na víře a „přečkání bouře“ skutečně ten nejlepší, zvláště když čelíme externím šokům? Na financnik.cz jsme přesvědčeni, že právě v těchto momentech vyniká síla systematického přístupu k obchodování na burze. Pro obchodníka s jasně definovaným a otestovaným plánem totiž nejsou turbulentní doby nutně jen hrozbou. Mohou představovat příležitost ukázat odolnost strategie, nebo dokonce profitovat z volatility, pokud je diverzifikované portfolio správně navrženo. Pro tradery tak aktuální tržní kontext představuje především zkoušku disciplíny a důvěry ve vlastní, předem připravený plán, který nahrazuje pasivní doufání chladnou, racionální exekucí. Nálepky stranou, rozhoduje přístup Pokusy definovat jasnou hranici mezi „tradingem“ a „investováním“ často selhávají a jsou v zásadě nepodstatné. Je to o délce držení pozice? Mnoho traderů drží obchody týdny či měsíce. Jde o obchodované trhy? Mnoho investorů se dnes diverzifikuje mimo klasické akcie společností. Je to tedy o myšlení? Možná. Ale i zde se hranice stírají, zvláště když trh začne prudce klesat. Tehdy se často ukáže, že i ten nejzarytější pasivní investor začne pochybovat a přemýšlet o prodeji, zatímco aktivní obchodník může naopak pasivně následovat stále stejné přístupy. Klíčový rozdíl v podobné době tedy není v nálepce, ale v tom, jak se chováme - zda se rozhodujeme na základě emocí a doufání, nebo podle předem stanovených, objektivních principů. Pro systematického obchodníka jsou debaty o nálepkách irelevantní. Naše strategie není založena na tom, jak se cítíme nebo co si myslíme o budoucnosti. Je založena na souboru předem definovaných, objektivních pravidel, která byla důkladně otestována na historických datech. Systém nám říká, kdy vstoupit, kdy vystoupit, jak řídit riziko a jak velkou pozici otevřít, a to bez ohledu na aktuální mediální titulky nebo všeobecnou náladu na trhu. A měli bychom jej následovat i v podobně bouřlivých vodách. Nebezpečí improvizace vs. síla plánu V dobách vysoké volatility a nejistoty vstupují do hry nejsilnější lidské emoce – strach a chamtivost. Přístup „držet a modlit se“, stejně jako impulzivní reakce na každý novinový titulek („měl bych teď přikoupit?“, „co když to bude dál padat, neprodat všechno?“), vede často k improvizaci. Výsledkem je pak série nekonzistentních rozhodnutí – prodej na dně, nákup na vrcholu – která vedou ke ztrátám a frustraci. Systematické obchodování je postavené tak, aby tyto emocionální reakce a potřebu improvizace eliminovalo. Pravidla byla vytvořena a otestována v době klidu, s chladnou hlavou a s využitím historických dat. Když pak přijde „bouře“, naším úkolem není vymýšlet nová pravidla za běhu nebo propadat panice, ale pouze exekvovat ta stávající. Je to racionální reakce založená na datech, nikoli na emocích. Systém jako nástroj pro zvládnutí chaosu Proč je tak důležité držet se v podobných dobách otestovaných přístupů? Protože právě v těch nejvypjatějších momentech se nejvíce ukáže jejich síla a robustnost. Dobře postavený systematický přístup má v sobě zabudované mechanismy řízení rizika a diverzifikace, které nejen chrání kapitál před fatálními ztrátami, ale mohou aktivně vyhledávat příležitosti i v klesajících trzích. Systém může například včas redukovat expozici v některých přístupech akcií (např. v momentum rotačních strategiích) nebo začít aktivněji shortovat. To je zásadní rozdíl oproti pasivnímu čekání a doufání, že se bouře přežene a ztráty se „nějak“ smažou. Prakticky si to můžeme ukázat na aktuálním vývoji systematického portfolia, jehož obchodování si vysvětlujeme a procvičujeme v rámci Workshopu profitabilního obchodování od A do Z: Modrá křivka představuje vývoj portfolia, červená vývoj benchmarku – indexu S&P 500. Portfolio funguje stále s podobnou výkonností, jako bylo historicky testováno (výnos cca 33 % ročně - poplatky jsou započítány, jde o tzv. kontinuální out of sample backtest). Stav equity k 8.4.2025. Graf dobře demonstruje, že zatímco pasivní držení indexu (červená křivka) může vést k bolestivým propadům a dlouhým obdobím stagnace během turbulencí, systematická strategie (modrá křivka) díky svým pravidlům dokáže tyto propady aktivně řídit, zmírnit, případně se jim i zcela vyhnout a často z nich profitovat. Klíčové ale je, že tento výsledek je podmíněn striktním dodržováním pravidel systému. Sebemenší odchylka, motivovaná strachem či chamtivostí, může vést k výsledkům, které se budou dramaticky lišit od těch backtestovaných a přiblíží nás spíše k nejistotě pasivního přístupu. Obchodované portfolio potvrzuje ještě jeden důležitý fakt. Abyste se v trzích dokázali pohybovat s jistotou a bez strachu, nemusíte vymýšlet svatý grál. Stačí poskládat několik často i jednodušších přístupů. V portfoliu workshopu kombinujeme momentum rotační strategii, mean reversion postavenou na implikované volatilitě, swingový simple mean reversion a systém Monday Buyer popisovaný v knize od Myšlenky k reálným obchodům. Disciplína: Most mezi plánem a výsledky Pokud se chcete i v aktuálních trzích pohybovat bez strachu a relativně komfortně, je základem pracovat s otestovaným diverzifikovaným portfoliem. Ale bez železné disciplíny jej dodržovat, zůstane celé systematické obchodování teoretickým cvičením. Právě v momentech, kdy se trh chová iracionálně, kdy média chrlí protichůdné zprávy a emoce cloumají i zkušenými obchodníky, je nejtěžší chovat se podle připraveného plánu. Přicházejí pochybnosti: „Funguje můj systém ještě? Není tentokrát opravdu všechno jinak?“. Je naprosto v pořádku systém pravidelně (např. jednou za rok) revidovat, kontrolovat jeho robustnost a případně jej na základě nových dat a poznatků plánovaně upravit. Co je však cestou ke zmaření potenciálu systému, jsou reaktivní změny a zásahy pod tlakem aktuálních událostí a emocí. Disciplína je most, který spojuje dobře navržený plán se skutečnými výsledky. Jednou ze zásadních dovedností tradera je kromě stavby obchodního plánu i jeho nastavení tak, aby jej zvládl obchodovat i v podobném období (což je právě to, čemu velkou pozornost věnuji ve workshopu) Závěr: Racionalita a plán vítězí nad doufáním Turbulentní období na trzích vyvolaná externími událostmi jako jsou cla nebo geopolitické krize, nejsou testem vaší identity jako „tradera“ či „investora“, ale spíše zkouškou vašeho přístupu. Ukazují totiž jasný rozdíl mezi spoléháním na naději a víru v návrat trhu k normálu – a mezi aktivním řízením pozic podle předem definovaného, otestovaného plánu. Pro systematické obchodníky je odpovědí na chaos a nejistotu návrat k základům: k pravidlům a disciplíně. Nenechte se strhnout davem ani vlastními emocemi. Vaše síla nespočívá v modlitbách za obrat trhu, ale v konzistentní exekuci prověřené strategie. Právě ta má potenciál nejen ochránit kapitál, ale i využít příležitostí, které volatilita přináší. Držte se svého plánu, řiďte riziko a nechte systém pracovat. I pokud váš plán není stoprocentně dokonalý a přinese dočasný drawdown, jeho disciplinované přijetí je pro váš budoucí úspěch lepší strategií. Snaha vyhnout se poklesu impulzivními kroky totiž často jen upevňuje špatné návyky, jejichž náprava vás později bude stát zbytečné úsilí a peníze. Důvěra v proces a dlouhodobá konzistence jsou klíčem. A pokud nevíte, co tedy na Finančníkovi vlastně děláme pro to, abychom se systematicky dokázali vypořádat i se situacemi, které jsou na trzích nyní, doporučuji shlédnout náš bezplatný kurz Jak reálně uspět v tradingu? (naše metody na Finančník.cz).6 bodů -

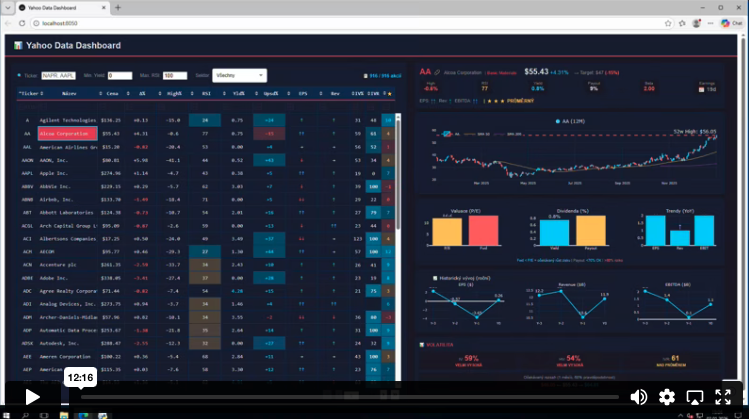

Technologická evoluce v oblasti finančních trhů akceleruje bezprecedentním tempem. Zatímco předchozí dekády byly charakterizovány postupným zaváděním algoritmického obchodování, současnost je definována nástupem umělé inteligence (AI). Ta má šanci trading výrazně změnit. Zejména velké jazykové modely (LLM) a na nich založené agentní systémy otevírají i malým retailovým obchodníkům nové možnosti nejen v automatizaci úkolů, ale i v samotném procesu výzkumu, vývoje a implementace obchodních strategií. Obsah Principy moderní AI v kontextu financí Velké jazykové modely (LLM): Architektura a schopnosti AI agenti a workflow: Více či méně autonomní systémy řízené LLM Synergie LLM a agentů (a integrovaných workflow): Nová úroveň automatizace a dostupnosti Praktická demonstrace: Deepsite a rapidní prototyping backtestovací aplikace Význam nástupu AI pro trading Dočasné snížení vstupních bariér Odklon od komoditních řešení Revoluce v objevování alternativní alfy Nové požadavky na dovednosti tradera Závěr Principy moderní AI v kontextu financí Pro pochopení dopadu AI na trading je nezbytné porozumět základním stavebním kamenům této technologie. Velké jazykové modely (LLM): Architektura a schopnosti Velké jazykové modely, jejichž nejznámějšími představiteli jsou modely rodiny GPT, Claude, Gemini či Llama, představují pokročilé neuronové sítě umožňující efektivně zpracovávat data a zachytávat mezi nimi závislosti. LLM jsou trénovány na masivních datasetech (řádově terabajty textu a kódu), během čehož se učí statistické vzorce a struktury jazyka. Výsledkem je schopnost modelu generovat smysluplný a kontextuálně relevantní text, překládat, sumarizovat a odpovídat na dotazy. Pro sektor financí a tradingu je u LLM klíčová jejich schopnost porozumět instrukcím v přirozeném jazyce a generovat funkční kód v různých programovacích jazycích. LLM dokáží analyzovat finanční výkazy, tiskové zprávy, extrahovat informace a generovat základní analytické skripty či části obchodních strategií. Jejich schopnost práce s kódem není magií, ale výsledkem tréninku na miliardách řádků veřejně dostupného kódu, což jim umožňuje "porozumět" syntaxi, běžným programátorským vzorům a strukturám. Podstatný je také fakt, že LLM jsou trénovány na extrémně širokém množství odborných textů, díky čemuž disponují rozsáhlými znalostmi o mnoha běžně dostupných přístupech k obchodování, taktikách řízení rizika (risk managementu) a podobně. AI agenti a workflow: Více či méně autonomní systémy řízené LLM Samotný LLM je sice výkonný v porozumění a generování, ale pro plné využití v komplexních úlohách často potřebuje schopnost aktivně pracovat s okolním světem. Velmi rychle se tak rodí architektury, které kombinují LLM (coby mozek) s různými nástroji. Tyto architektury mohou být dnes již dost pokročilé - například frameworky typu LangChain, AutoGen implementují logiku, se kterou LLM plánuje různé akce, vybírá nástroj, volá jej s potřebnými parametry, zpracovává výsledek a postupně postupuje k finálnímu cíli. Nebo jednodušší řešení, které si lze dobře představit jako workflow, kdy LLM model má k dispozici API pro přímou komunikaci s jiným programem. V tomto směru stojí za zmínku například Claude Desktop, který skrz tzv. mcp server (možný nastupující standard zpřístupňující LLM různý API) dokáže komunikovat s mnoha nejrůznějšími softwary (sám mám na notebooku takto například propojení Claude Desktop s Obsidianem, ve kterém si zpracovávám všechny své poznámky k tradingu). Jednoduššími či složitějšími cestami tak dnes již LLM umí pracovat s nástroji typu: Vyhledávače (Google, Bing, specializované vyhledávače) Interprety kódu (např. Python REPL) Přístup k API (např. pro získání tržních dat, exekuci obchodů, přístup k databázím) Schopnost číst a analyzovat soubory (PDF, CSV, HTML) A další Synergie LLM a agentů (a integrovaných workflow): Nová úroveň automatizace a dostupnosti Spojení schopností LLM porozumět komplexním zadáním a schopností agentů autonomně plánovat a vykonávat akce vytváří silná řešení. Běžní uživatelé tak získávají nástroje umožňující například vytvoření backtestingového frameworku na míru, provedení komplexní fundamentální analýzy z různých nestrukturovaných zdrojů, monitorování tržního sentimentu v reálném čase, nebo i "jen" efektivní generování a ladění kódu. Podstatné je, že nové technologie snižují nároky na expertní znalosti (např. v programování nebo datové vědě), i když základní porozumění a schopnost kontroly zůstávají klíčové. Praktická demonstrace: Deepsite a rapidní prototyping backtestovací aplikace Mnoho lidí si pokročilé taktiky integrací LLM neumí prakticky představit, protože jejich využití a spuštění vyžaduje typicky různé předplatné nebo použití kombinace sofistikovanějších nástrojů. Inspirativní může být v tomto ohledu nový nástroj Deepsite, který Hugging Face spustili minulý týden. Nástroj integruje typické LLM workflow, ve kterém lze s pomocí jednoduché specifikace (promptu) v přirozeném jazyce vytvořit kompletní aplikaci - například pro backtest. To není v kontextu již existujících nástrojů zas tak zásadní funkcionalita, ovšem zde (zatím) probíhá vše úplně zdarma a pro prvních několik pokusů bez registrace. Zadání textu typu "Vytvoř aplikaci pro backtesting momentum strategie akcií indexu Down Jones s možností volby periody parametrů, vizualizací equity křivky a klíčových metrik výkonnosti" může vést během minut k prakticky hotovému interaktivnímu nástroji. Takto pak může vše vypadat v praxi (video je zrychlené): Určitě je důležité zdůraznit, že současná generace těchto nástrojů má svá omezení. Vygenerovaný kód často vyžaduje manuální revize a úpravy. Ostatně je to vidět i na první verzi backtesteru vygenerovaném ve videu, kde je na ekvity křivce vidět, že logika backtestu bude mít chyby a bylo by třeba jej dotáhnout – to lze ale opět udělat prompty zadanými v přirozeném jazyce. Tedy nelze očekávat, že dnes zadáme pár slov a AI za nás odvede kompletní práci. Nicméně pro účely rapidního prototypingu, interního výzkumu a pro zkoumání nových myšlenek představují podobné cesty revoluční zkrácení vývojového cyklu. Umožňují rychle ověřit hypotézu nebo vizualizovat data způsobem, který by dříve vyžadoval dny či týdny programátorské práce. Význam nástupu AI pro trading Každému, kdo prakticky okusí výsledky práce s autonomními workflow, je zřejmé, že svět práce s informacemi se dramaticky mění. Samozřejmě, aktuálně jsme v určitém polostavu, ve kterém můžeme vnímat reálné obrysy změn, ale nástroje ještě nemusí být ve stavu, aby byly změny snadno implementovány. Ale to se mění doslova každým dnem. A dokáži si představit, že za rok bude práce s daty probíhat úplně jinak, než je tomu dnes. A trading přitom není nic jiného, než práce s daty. Pokud si dovolím trochu zauvažovat - v jakých směrech se trading promění? Dočasné snížení vstupních bariér pro profesionální trading Tradiční vývoj obchodních systémů je často zdlouhavý proces. Schopnost AI asistovat při generování kódu a návrhu obchodních strategií na základě slovního popisu snižuje bariéru pro tradery, kteří nejsou expertními programátory ani velmi zkušenými obchodníky. AI přitom dnes dokáže navrhnout řešení a systémy, které jsou často na úrovni profesionálních privátních obchodníků a fondů. Tedy subjektů, které dříve musely do osvojení podobných přístupů a znalostí investovat značné prostředky. Podobně jako v počátcích rozmachu internetu však toto okno příležitosti vnímám jako dočasné. Výkonné LLM modely jsou nyní často k dispozici za relativně nízké náklady, nebo dokonce zdarma, protože jejich poskytovatelé se intenzivně snaží získat dominantní tržní podíly a uživatelskou základnu. Jakmile se trh stabilizuje a "prach usedne", lze očekávat, že budou hledat návratnost svých obrovských investic. Dovedu si představit, že za využívání nejpokročilejších LLM modelů a specializovaných AI služeb pro finanční sektor se bude v budoucnu platit násobně více než dnes. Dočasná demokratizace nástrojů může také paradoxně vést ke zvýšení efektivity na některých trzích, čímž se hledání konzistentní alfy stane ještě náročnějším, a to i s pomocí AI. Předpokládám také, že obchodníci a firmy začnou hledat nové způsoby, jak chránit své proprietární know-how, aby je LLM modely snadno nezpracovávaly a neintegrovaly do svých tréninkových databází, čímž by se unikátní strategie rychleji šířily a ztrácely svou efektivitu. Aktuálně se ale domnívám, že AI může pomoci řadě retailových obchodníků profesně vyrůst a etablovat se na trzích mnohem rychleji, než to bylo možné kdykoliv předtím. Odklon od komoditních řešení Standardizované platformy a indikátory budou stále existovat, ale konkurenční výhoda se přesouvá k jedinečným, na míru vytvořeným řešením. AI usnadňuje tvorbu těchto personalizovaných nástrojů – ať už jde o specifické vizualizace, proprietární indikátory kombinující různé datové zdroje nebo backtestingové frameworky přizpůsobené konkrétnímu stylu obchodování. Obchodníci, kteří dokážou AI využít k vytvoření své unikátní "technologické výzbroje", budou mít výhodu oproti těm, kteří spoléhají pouze na standardní nástroje. Revoluce v objevování alternativní alfy Toto je pravděpodobně aktuálně nejvíce transformační aspekt AI v tradingu. Alfa, tedy výnos nad rámec tržního benchmarku, je stále obtížněji dosažitelná tradičními metodami. AI otevírá nové cesty k jejímu systematickému hledání. LLM například excelují v analýze obrovského množství textových dat (zprávy, sociální média, regulatorní podání, přepisy konferenčních hovorů). To umožňuje získávání signálů založených na sentimentu, detekci událostí, identifikaci klíčových témat nebo sledování vztahů mezi společnostmi v reálném čase. Podobně lze analyzovat i jiné nestrukturované zdroje, jako jsou satelitní snímky (monitorování továren, parkovišť u obchodních center, lodní dopravy) nebo geolokační data atd. Nové požadavky na dovednosti tradera Racionálně uvažujícím obchodníkům by mělo být zřejmé, že vynakládat čas na učení se obchodování založeného čistě na manuálním rozpoznávání běžných vizuálních patternů, trendových linek či profilů trhu, ztrácí na efektivitě. Podobné analýzy totiž dokáže AI provádět systematicky, objektivně a ve velkém měřítku, čímž překonává lidská omezení daná únavou či subjektivitou. Neznamená to, že tyto koncepty ztrácejí smysl, ale jejich manuální aplikace v diskrečním obchodování bude pravděpodobně stále méně výnosnější. Úspěšný retailový trader budoucnosti podle mého názoru nebude muset být nutně programátorem AI, ale bude muset disponovat novým souborem dovedností: Prompt engineering Schopnost efektivně komunikovat s AI, formulovat jasné, přesné a kontextově bohaté instrukce pro dosažení požadovaných výsledků. Systémové myšlení Hlavní úlohou tradera bude ve stále větší míře navrhovat, sestavovat a dohlížet na komplexní obchodní systémy integrující jednotlivé komponenty stavěné pomocí AI. Základní programátorská gramotnost Přestože AI může významně usnadnit či převzít část rutinní programátorské práce, minimálně v aktuálním transformačním období mají nespornou výhodu ti, kdo disponují programátorskou gramotností. Tedy schopností alespoň částečně rozumět generovanému kódu, upravovat jej a integrovat. Většina moderních AI workflow a knihoven intenzivně využívá Python, což je i důvod, proč se poslední roky na Finančníkovi tomuto jazyku tolik věnujeme (viz přehled minikurzů dostupných v Techlabu). Kritické myšlení a validace Jak je patrné již dnes, AI nástroje dokáží vygenerovat mnoho užitečného, ale nejsou neomylné. Klíčovou výhodu mají obchodníci, kteří výsledky slepě nenásledují, ale dokáží je na základě svých praktických zkušeností kriticky zhodnotit, ověřit a validovat v relevantním kontextu. Komplexní znalost souvislostí Potřeba hluboké expertízy v tradingu a na finančních trzích nevymizí, naopak její význam může vzrůst. Nebude však primárně spočívat v manuálním hledání jednoduchých patternů, ale spíše v hlubokém porozumění tržním mechanismům, aspektům chování jiných subjektů a identifikaci souvislostí, jejichž prozkoumání můžeme následně zadat či akcelerovat pomocí LLM. Závěr Vstupujeme do éry, kdy umělá inteligence přestává být pouhou futuristickou vizí a stává se nedílnou součástí technologického arzenálu moderního tradera. Jak jsme si v tomto článku ukázali, velké jazykové modely a AI agentní systémy přinášejí revoluci ve vývoji obchodních nástrojů, v analýze rozmanitých dat i v samotném hledání nových zdrojů zisku (alfy). Nástroje demonstrující rapidní prototyping a směřování k hyper-personalizaci jsou předzvěstí budoucnosti, kde budou tyto přístupy běžnou normou. Pro aktivní systematické obchodníky to představuje jedinečnou příležitost k inovacím a zefektivnění vlastní práce, ale zároveň i výzvu k adaptaci. Úspěch v tomto novém, dynamickém prostředí bude nevyhnutelně vyžadovat osvojení si nového souboru dovedností – od systémového myšlení při návrhu komplexních řešení a efektivní komunikace s AI (prompt engineering) přes neustálé uplatňování kritického myšlení a validace výstupů až po schopnost integrovat a přizpůsobovat tyto technologie pomocí základní technické a programátorské gramotnosti.6 bodů

Technologická evoluce v oblasti finančních trhů akceleruje bezprecedentním tempem. Zatímco předchozí dekády byly charakterizovány postupným zaváděním algoritmického obchodování, současnost je definována nástupem umělé inteligence (AI). Ta má šanci trading výrazně změnit. Zejména velké jazykové modely (LLM) a na nich založené agentní systémy otevírají i malým retailovým obchodníkům nové možnosti nejen v automatizaci úkolů, ale i v samotném procesu výzkumu, vývoje a implementace obchodních strategií. Obsah Principy moderní AI v kontextu financí Velké jazykové modely (LLM): Architektura a schopnosti AI agenti a workflow: Více či méně autonomní systémy řízené LLM Synergie LLM a agentů (a integrovaných workflow): Nová úroveň automatizace a dostupnosti Praktická demonstrace: Deepsite a rapidní prototyping backtestovací aplikace Význam nástupu AI pro trading Dočasné snížení vstupních bariér Odklon od komoditních řešení Revoluce v objevování alternativní alfy Nové požadavky na dovednosti tradera Závěr Principy moderní AI v kontextu financí Pro pochopení dopadu AI na trading je nezbytné porozumět základním stavebním kamenům této technologie. Velké jazykové modely (LLM): Architektura a schopnosti Velké jazykové modely, jejichž nejznámějšími představiteli jsou modely rodiny GPT, Claude, Gemini či Llama, představují pokročilé neuronové sítě umožňující efektivně zpracovávat data a zachytávat mezi nimi závislosti. LLM jsou trénovány na masivních datasetech (řádově terabajty textu a kódu), během čehož se učí statistické vzorce a struktury jazyka. Výsledkem je schopnost modelu generovat smysluplný a kontextuálně relevantní text, překládat, sumarizovat a odpovídat na dotazy. Pro sektor financí a tradingu je u LLM klíčová jejich schopnost porozumět instrukcím v přirozeném jazyce a generovat funkční kód v různých programovacích jazycích. LLM dokáží analyzovat finanční výkazy, tiskové zprávy, extrahovat informace a generovat základní analytické skripty či části obchodních strategií. Jejich schopnost práce s kódem není magií, ale výsledkem tréninku na miliardách řádků veřejně dostupného kódu, což jim umožňuje "porozumět" syntaxi, běžným programátorským vzorům a strukturám. Podstatný je také fakt, že LLM jsou trénovány na extrémně širokém množství odborných textů, díky čemuž disponují rozsáhlými znalostmi o mnoha běžně dostupných přístupech k obchodování, taktikách řízení rizika (risk managementu) a podobně. AI agenti a workflow: Více či méně autonomní systémy řízené LLM Samotný LLM je sice výkonný v porozumění a generování, ale pro plné využití v komplexních úlohách často potřebuje schopnost aktivně pracovat s okolním světem. Velmi rychle se tak rodí architektury, které kombinují LLM (coby mozek) s různými nástroji. Tyto architektury mohou být dnes již dost pokročilé - například frameworky typu LangChain, AutoGen implementují logiku, se kterou LLM plánuje různé akce, vybírá nástroj, volá jej s potřebnými parametry, zpracovává výsledek a postupně postupuje k finálnímu cíli. Nebo jednodušší řešení, které si lze dobře představit jako workflow, kdy LLM model má k dispozici API pro přímou komunikaci s jiným programem. V tomto směru stojí za zmínku například Claude Desktop, který skrz tzv. mcp server (možný nastupující standard zpřístupňující LLM různý API) dokáže komunikovat s mnoha nejrůznějšími softwary (sám mám na notebooku takto například propojení Claude Desktop s Obsidianem, ve kterém si zpracovávám všechny své poznámky k tradingu). Jednoduššími či složitějšími cestami tak dnes již LLM umí pracovat s nástroji typu: Vyhledávače (Google, Bing, specializované vyhledávače) Interprety kódu (např. Python REPL) Přístup k API (např. pro získání tržních dat, exekuci obchodů, přístup k databázím) Schopnost číst a analyzovat soubory (PDF, CSV, HTML) A další Synergie LLM a agentů (a integrovaných workflow): Nová úroveň automatizace a dostupnosti Spojení schopností LLM porozumět komplexním zadáním a schopností agentů autonomně plánovat a vykonávat akce vytváří silná řešení. Běžní uživatelé tak získávají nástroje umožňující například vytvoření backtestingového frameworku na míru, provedení komplexní fundamentální analýzy z různých nestrukturovaných zdrojů, monitorování tržního sentimentu v reálném čase, nebo i "jen" efektivní generování a ladění kódu. Podstatné je, že nové technologie snižují nároky na expertní znalosti (např. v programování nebo datové vědě), i když základní porozumění a schopnost kontroly zůstávají klíčové. Praktická demonstrace: Deepsite a rapidní prototyping backtestovací aplikace Mnoho lidí si pokročilé taktiky integrací LLM neumí prakticky představit, protože jejich využití a spuštění vyžaduje typicky různé předplatné nebo použití kombinace sofistikovanějších nástrojů. Inspirativní může být v tomto ohledu nový nástroj Deepsite, který Hugging Face spustili minulý týden. Nástroj integruje typické LLM workflow, ve kterém lze s pomocí jednoduché specifikace (promptu) v přirozeném jazyce vytvořit kompletní aplikaci - například pro backtest. To není v kontextu již existujících nástrojů zas tak zásadní funkcionalita, ovšem zde (zatím) probíhá vše úplně zdarma a pro prvních několik pokusů bez registrace. Zadání textu typu "Vytvoř aplikaci pro backtesting momentum strategie akcií indexu Down Jones s možností volby periody parametrů, vizualizací equity křivky a klíčových metrik výkonnosti" může vést během minut k prakticky hotovému interaktivnímu nástroji. Takto pak může vše vypadat v praxi (video je zrychlené): Určitě je důležité zdůraznit, že současná generace těchto nástrojů má svá omezení. Vygenerovaný kód často vyžaduje manuální revize a úpravy. Ostatně je to vidět i na první verzi backtesteru vygenerovaném ve videu, kde je na ekvity křivce vidět, že logika backtestu bude mít chyby a bylo by třeba jej dotáhnout – to lze ale opět udělat prompty zadanými v přirozeném jazyce. Tedy nelze očekávat, že dnes zadáme pár slov a AI za nás odvede kompletní práci. Nicméně pro účely rapidního prototypingu, interního výzkumu a pro zkoumání nových myšlenek představují podobné cesty revoluční zkrácení vývojového cyklu. Umožňují rychle ověřit hypotézu nebo vizualizovat data způsobem, který by dříve vyžadoval dny či týdny programátorské práce. Význam nástupu AI pro trading Každému, kdo prakticky okusí výsledky práce s autonomními workflow, je zřejmé, že svět práce s informacemi se dramaticky mění. Samozřejmě, aktuálně jsme v určitém polostavu, ve kterém můžeme vnímat reálné obrysy změn, ale nástroje ještě nemusí být ve stavu, aby byly změny snadno implementovány. Ale to se mění doslova každým dnem. A dokáži si představit, že za rok bude práce s daty probíhat úplně jinak, než je tomu dnes. A trading přitom není nic jiného, než práce s daty. Pokud si dovolím trochu zauvažovat - v jakých směrech se trading promění? Dočasné snížení vstupních bariér pro profesionální trading Tradiční vývoj obchodních systémů je často zdlouhavý proces. Schopnost AI asistovat při generování kódu a návrhu obchodních strategií na základě slovního popisu snižuje bariéru pro tradery, kteří nejsou expertními programátory ani velmi zkušenými obchodníky. AI přitom dnes dokáže navrhnout řešení a systémy, které jsou často na úrovni profesionálních privátních obchodníků a fondů. Tedy subjektů, které dříve musely do osvojení podobných přístupů a znalostí investovat značné prostředky. Podobně jako v počátcích rozmachu internetu však toto okno příležitosti vnímám jako dočasné. Výkonné LLM modely jsou nyní často k dispozici za relativně nízké náklady, nebo dokonce zdarma, protože jejich poskytovatelé se intenzivně snaží získat dominantní tržní podíly a uživatelskou základnu. Jakmile se trh stabilizuje a "prach usedne", lze očekávat, že budou hledat návratnost svých obrovských investic. Dovedu si představit, že za využívání nejpokročilejších LLM modelů a specializovaných AI služeb pro finanční sektor se bude v budoucnu platit násobně více než dnes. Dočasná demokratizace nástrojů může také paradoxně vést ke zvýšení efektivity na některých trzích, čímž se hledání konzistentní alfy stane ještě náročnějším, a to i s pomocí AI. Předpokládám také, že obchodníci a firmy začnou hledat nové způsoby, jak chránit své proprietární know-how, aby je LLM modely snadno nezpracovávaly a neintegrovaly do svých tréninkových databází, čímž by se unikátní strategie rychleji šířily a ztrácely svou efektivitu. Aktuálně se ale domnívám, že AI může pomoci řadě retailových obchodníků profesně vyrůst a etablovat se na trzích mnohem rychleji, než to bylo možné kdykoliv předtím. Odklon od komoditních řešení Standardizované platformy a indikátory budou stále existovat, ale konkurenční výhoda se přesouvá k jedinečným, na míru vytvořeným řešením. AI usnadňuje tvorbu těchto personalizovaných nástrojů – ať už jde o specifické vizualizace, proprietární indikátory kombinující různé datové zdroje nebo backtestingové frameworky přizpůsobené konkrétnímu stylu obchodování. Obchodníci, kteří dokážou AI využít k vytvoření své unikátní "technologické výzbroje", budou mít výhodu oproti těm, kteří spoléhají pouze na standardní nástroje. Revoluce v objevování alternativní alfy Toto je pravděpodobně aktuálně nejvíce transformační aspekt AI v tradingu. Alfa, tedy výnos nad rámec tržního benchmarku, je stále obtížněji dosažitelná tradičními metodami. AI otevírá nové cesty k jejímu systematickému hledání. LLM například excelují v analýze obrovského množství textových dat (zprávy, sociální média, regulatorní podání, přepisy konferenčních hovorů). To umožňuje získávání signálů založených na sentimentu, detekci událostí, identifikaci klíčových témat nebo sledování vztahů mezi společnostmi v reálném čase. Podobně lze analyzovat i jiné nestrukturované zdroje, jako jsou satelitní snímky (monitorování továren, parkovišť u obchodních center, lodní dopravy) nebo geolokační data atd. Nové požadavky na dovednosti tradera Racionálně uvažujícím obchodníkům by mělo být zřejmé, že vynakládat čas na učení se obchodování založeného čistě na manuálním rozpoznávání běžných vizuálních patternů, trendových linek či profilů trhu, ztrácí na efektivitě. Podobné analýzy totiž dokáže AI provádět systematicky, objektivně a ve velkém měřítku, čímž překonává lidská omezení daná únavou či subjektivitou. Neznamená to, že tyto koncepty ztrácejí smysl, ale jejich manuální aplikace v diskrečním obchodování bude pravděpodobně stále méně výnosnější. Úspěšný retailový trader budoucnosti podle mého názoru nebude muset být nutně programátorem AI, ale bude muset disponovat novým souborem dovedností: Prompt engineering Schopnost efektivně komunikovat s AI, formulovat jasné, přesné a kontextově bohaté instrukce pro dosažení požadovaných výsledků. Systémové myšlení Hlavní úlohou tradera bude ve stále větší míře navrhovat, sestavovat a dohlížet na komplexní obchodní systémy integrující jednotlivé komponenty stavěné pomocí AI. Základní programátorská gramotnost Přestože AI může významně usnadnit či převzít část rutinní programátorské práce, minimálně v aktuálním transformačním období mají nespornou výhodu ti, kdo disponují programátorskou gramotností. Tedy schopností alespoň částečně rozumět generovanému kódu, upravovat jej a integrovat. Většina moderních AI workflow a knihoven intenzivně využívá Python, což je i důvod, proč se poslední roky na Finančníkovi tomuto jazyku tolik věnujeme (viz přehled minikurzů dostupných v Techlabu). Kritické myšlení a validace Jak je patrné již dnes, AI nástroje dokáží vygenerovat mnoho užitečného, ale nejsou neomylné. Klíčovou výhodu mají obchodníci, kteří výsledky slepě nenásledují, ale dokáží je na základě svých praktických zkušeností kriticky zhodnotit, ověřit a validovat v relevantním kontextu. Komplexní znalost souvislostí Potřeba hluboké expertízy v tradingu a na finančních trzích nevymizí, naopak její význam může vzrůst. Nebude však primárně spočívat v manuálním hledání jednoduchých patternů, ale spíše v hlubokém porozumění tržním mechanismům, aspektům chování jiných subjektů a identifikaci souvislostí, jejichž prozkoumání můžeme následně zadat či akcelerovat pomocí LLM. Závěr Vstupujeme do éry, kdy umělá inteligence přestává být pouhou futuristickou vizí a stává se nedílnou součástí technologického arzenálu moderního tradera. Jak jsme si v tomto článku ukázali, velké jazykové modely a AI agentní systémy přinášejí revoluci ve vývoji obchodních nástrojů, v analýze rozmanitých dat i v samotném hledání nových zdrojů zisku (alfy). Nástroje demonstrující rapidní prototyping a směřování k hyper-personalizaci jsou předzvěstí budoucnosti, kde budou tyto přístupy běžnou normou. Pro aktivní systematické obchodníky to představuje jedinečnou příležitost k inovacím a zefektivnění vlastní práce, ale zároveň i výzvu k adaptaci. Úspěch v tomto novém, dynamickém prostředí bude nevyhnutelně vyžadovat osvojení si nového souboru dovedností – od systémového myšlení při návrhu komplexních řešení a efektivní komunikace s AI (prompt engineering) přes neustálé uplatňování kritického myšlení a validace výstupů až po schopnost integrovat a přizpůsobovat tyto technologie pomocí základní technické a programátorské gramotnosti.6 bodů -

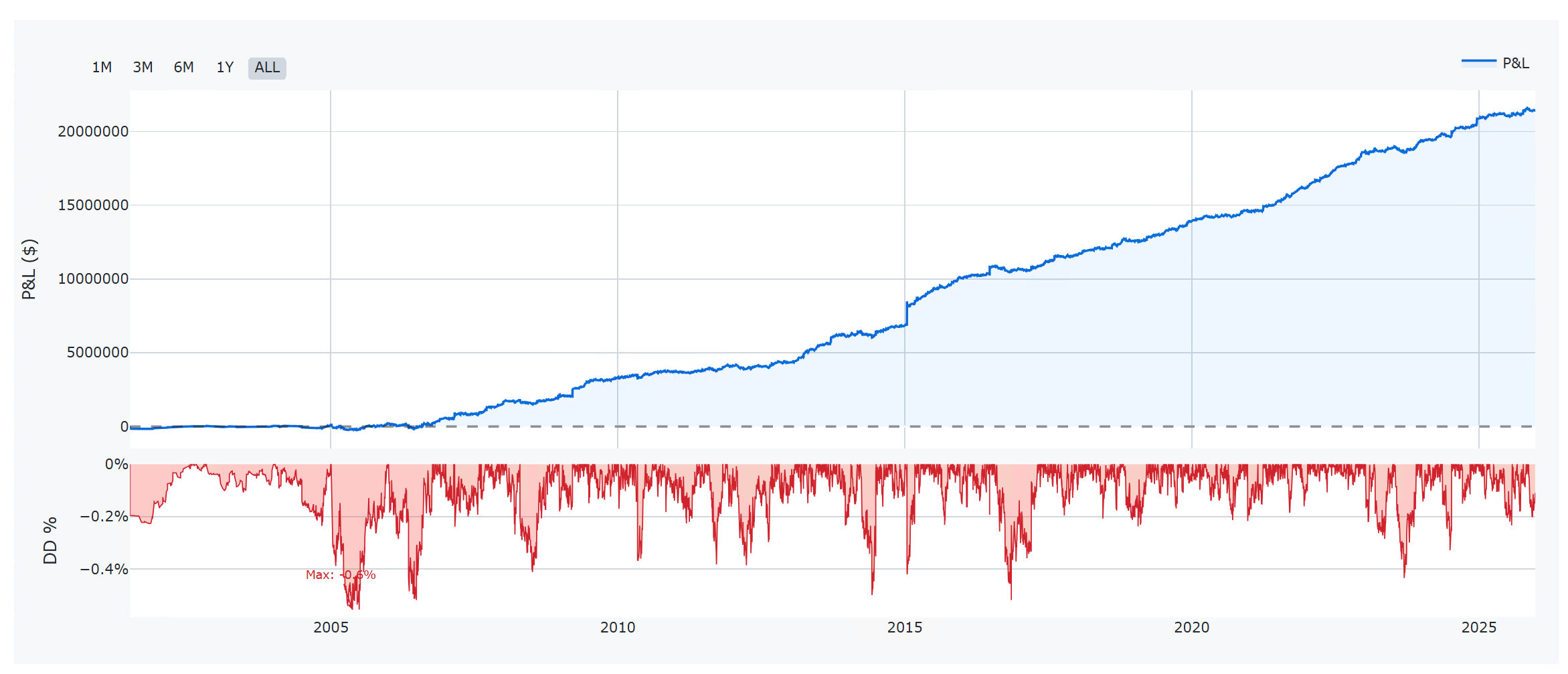

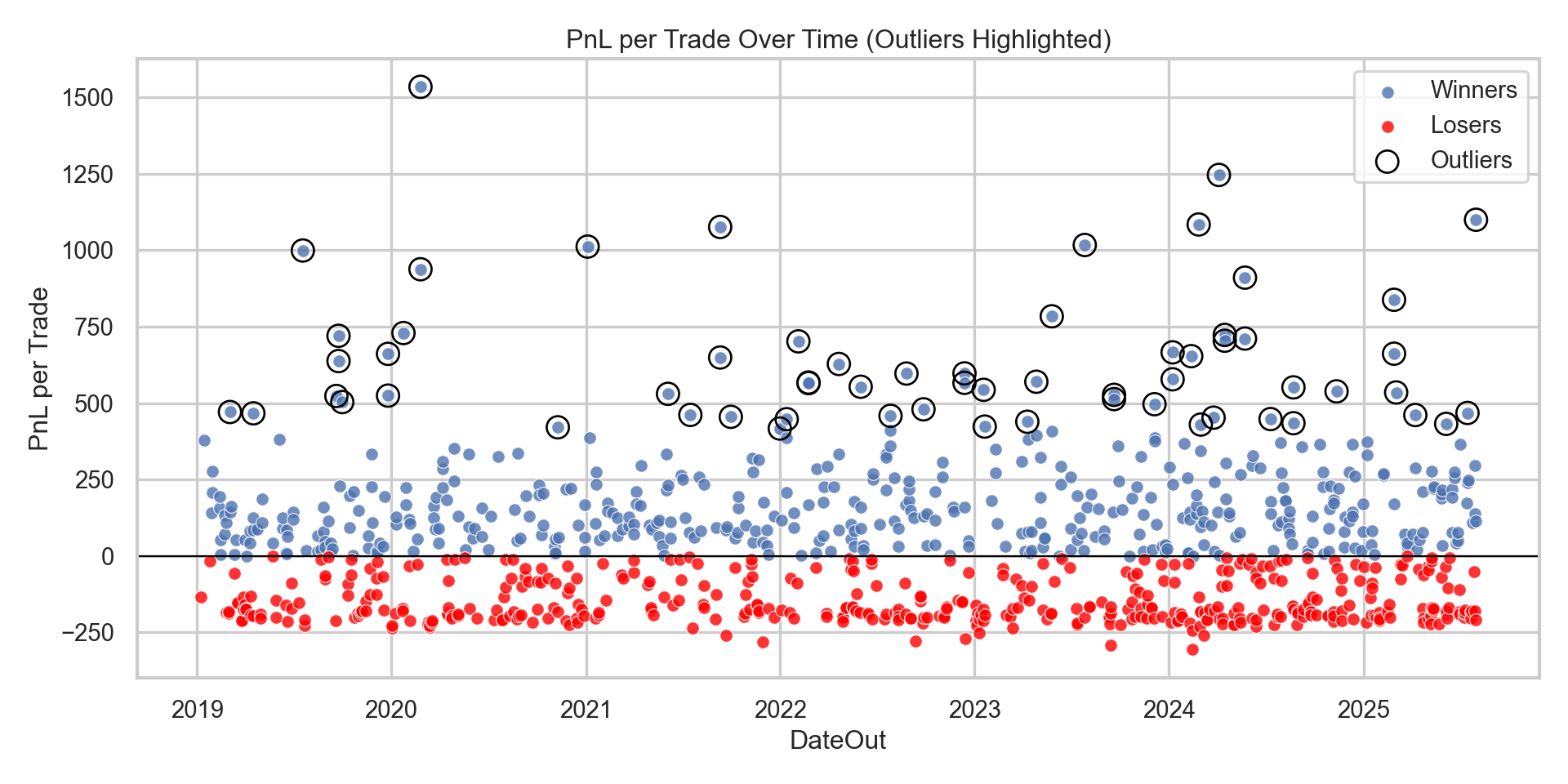

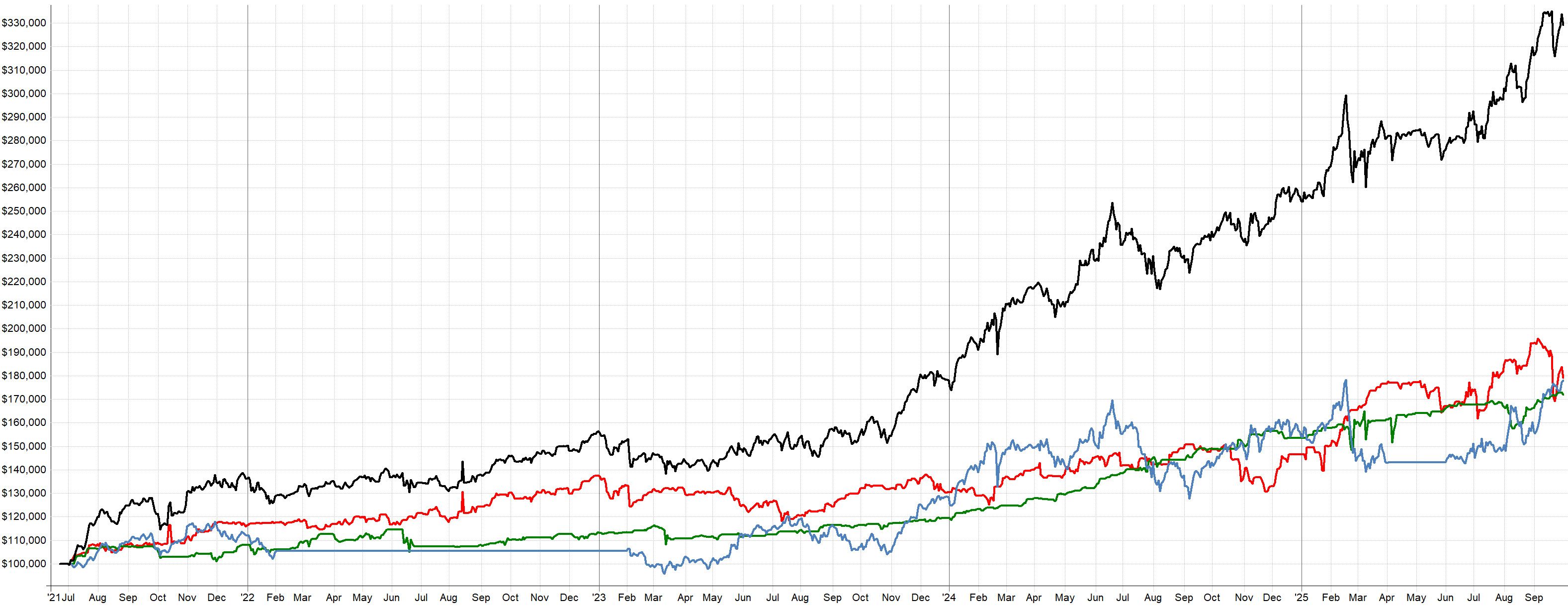

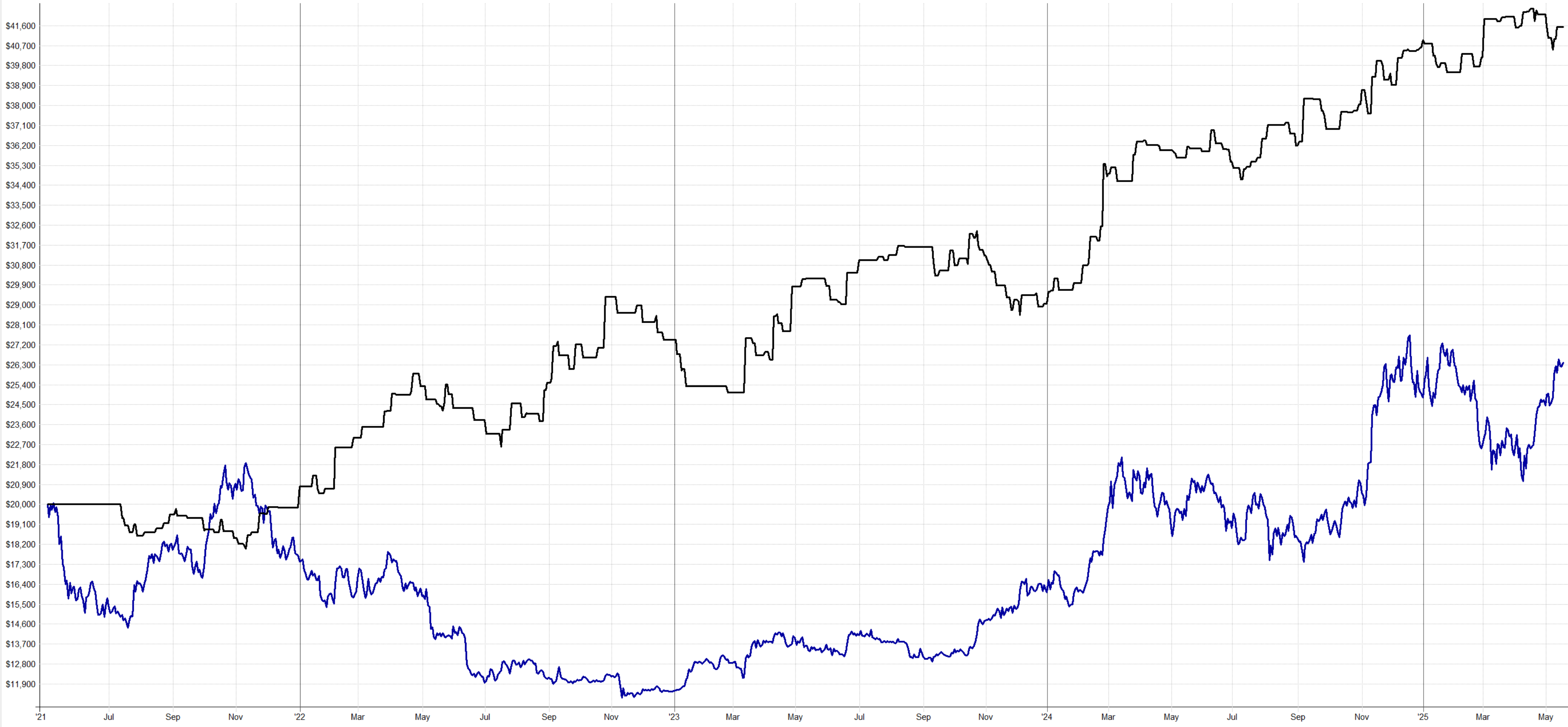

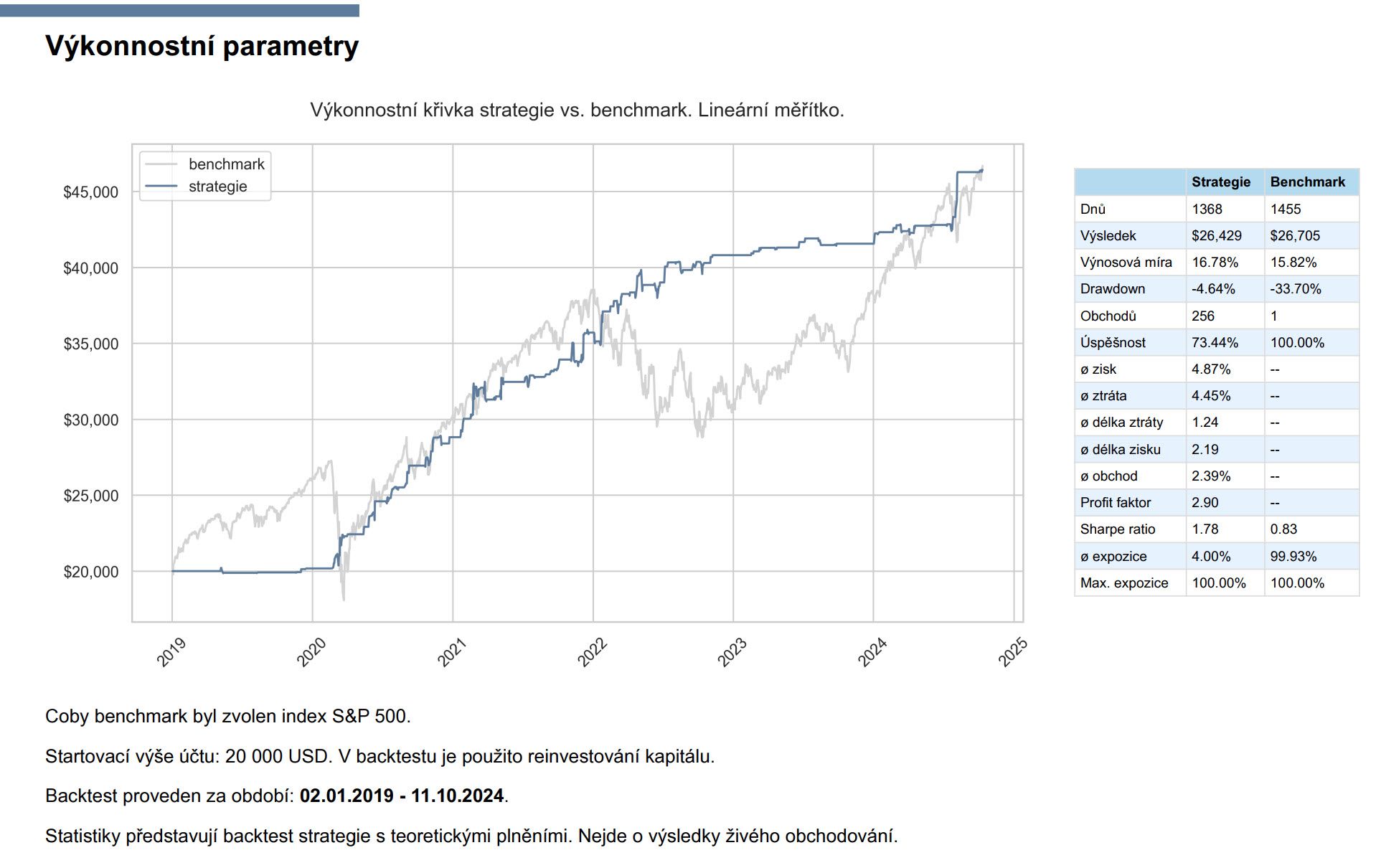

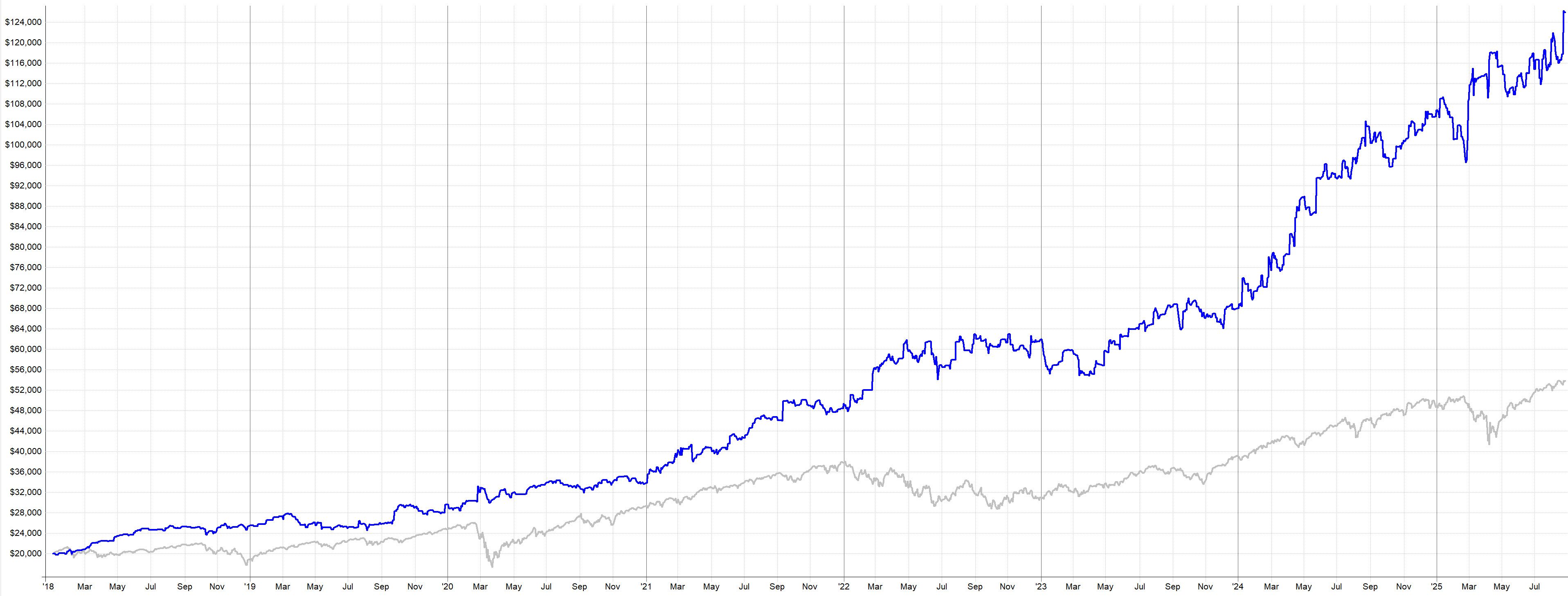

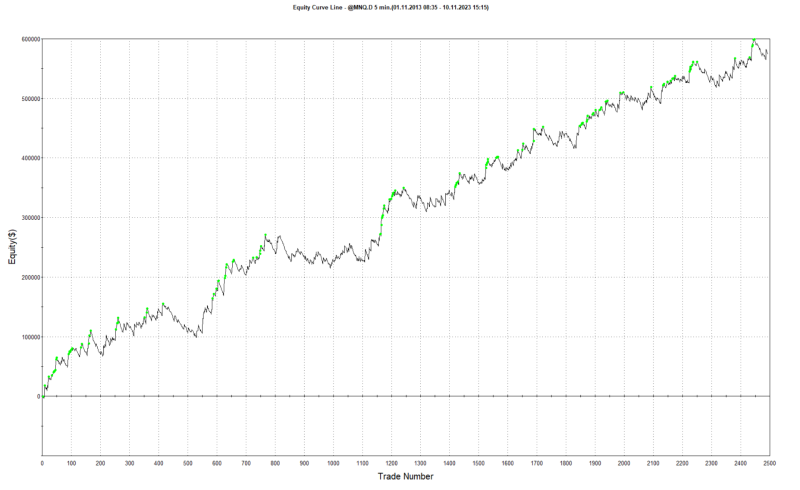

Proč většina obchodníků na trzích prodělává, i když mají k dispozici funkční systém? Pátrají po "svatém grálu", ale skutečný problém není ve strategii, nýbrž v chybějící disciplíně a důvěře. Pojďme si to ukázat na konkrétním jednoduchém systému, který jsem sám vytvořil, jehož pravidla veřejně sdílím a který mi osobně přináší konzistentní zisky. Na jaře 2024 jsem na Finančníkovi v Trading Roomu popsal metodiku vývoje nového systému a vytvořil jednoduchou strategii pro intradenní obchodování breakoutu volatility. Jde o 100% mechanický a plně replikovatelný přístup. Backtest systému Hlavní backtest systému naleznete v Trading Room v tomto vlákně, systém jsme testovali na širším portfoliu tickerů a sharpe ratio vycházelo 1.4: Živý vývoj systému Systém jsme postupně implementovali do dashboardu Trading Room v podobě, v jaké jej sám obchoduji. Dashboard představuje „kontinuální backtest“. Backtest vychází z pravidel a nastavení 100% popsaných v Trading Room. Jde o mechanickou strategii, tudíž 100% replikovatelnou (lišit se mohou reálná plnění). Od chvíle, kdy jsem sám systém spustil live, vypadá ekvity křivka originálního systému v dasbhoardu následovně: Roční zhodnocení 31,37 % při drawdownu -9,5 %. Sharpe ratio 1.5. Pozn: Na Finančníkovi se zaměřujeme na tvorbu portfolií, kde kapitál nevyužívaný jednou strategií může pracovat v jiné. Tento princip lze efektivně aplikovat i na tento intradenní systém, a dále tak navyšovat celkovou výkonnost. Výsledky z živého obchodování Backtesty jsou jedna věc, ale reálné obchodování s reálnými penězi je to jediné, na čem záleží. Zde jsou mé výsledky z Interactive Brokers, které zahrnují všechny poplatky a skluzy v plnění. Equity křivka z mého živého účtu se v detailech mírně liší od backtestu. Důvodem je, že strategii obchoduji s lehce upravenými parametry a v průběhu času jsem optimalizoval position sizing a obchodované trhy, což ostatně doporučuji všem. Na první pohled je však zřejmé, že živé obchodování věrně kopíruje potenciál systému, jehož kompletní pravidla jsou sdílena v Trading Roomu. V živém obchodování jsem se strategií zatím dosáhl sharpe ratio 1.2. Strategii obchoduji v rámci širšího portfolia, a nemohu tak sdílet screenshot samostatné ekvity přímo z IBKR. Nicméně zde je alespoň pohled na poslední obchod: Jak vidíte, za jediný den strategie vydělala přes 110 000 Kč, tj. rozhodně ji tak neobchoduji s malým kapitálem, ale tvoří dnes jednu z páteří mého portfolia. V TWS platformě vidíte, že sám breakout ještě obchoduji skrz ETF (historické důvody), většina obchodníků v Trading Room jej ale obchoduje skrz micro futures, což je kapitálově mnohem méně náročné (strategii lze obchodovat i s malými účty). A tím se dostáváme k hlavnímu tématu článku. Přestože je strategie jednoduchá, funkční a 100% mechanická, ne každý s ní dokáže vydělávat. Zde jsou dva hlavní důvody. Pokud si z nich vezmete poučení, může vás to posunout k profitabilnímu tradingu. Důvod č. 1: Nedostatečná důvěra ve strategii Abyste se stali ziskovým obchodníkem, musíte bezmezně věřit tomu, co děláte. Jedině tak dokážete překonat období ztrát (drawdowny), které jsou nevyhnutelnou součástí každého obchodování. Pokud pouze pasivně převezmete cizí systém, s vysokou pravděpodobností o něm začnete pochybovat při prvních ztrátách. Proto ke strategii sdílím nejen kompletní myšlenkové pochody, ale i kódy pro platformy jako TradeStation, ve které je díky integrovaným datům podobné strategie velmi snadné testovat (následně je možné ji obchodovat jak u TradeStation nebo například u Interactive Brokers, jak to dělám sám). Každý si tak může systém sám otestovat, lehce modifikovat a "osahat". Mnohem vyšší úspěšnost vidím u těch, kteří si našli čas na vlastní backtestování. Získali tak důvěru, kterou potřebují k riskování reálných peněz. Obchodníci, kteří hledají jen rychlé zisky bez snahy pochopit princip, jsou první, které první drawdown semele. Důvod č. 2: Chybějící konzistence v exekuci Při pohledu na rostoucí equity křivku vypadá obchodování vždy snadně. Ve skutečnosti je ale dosažení nových maxim na účtu výsledkem každodenní, monotónní práce a striktního dodržování pravidel. Podívejte se na graf, který zobrazuje jednotlivé ziskové a ztrátové obchody z kontinuálního backtestu dashboardu pracující s riskem 200 dolarů na obchod. Většina z nich se pohybuje mezi ztrátou 200 dolarů a zisku 200 dolarů na obchod. Ziskovost celé strategie však stojí na menším počtu ziskových obchodů (tzv. outlierech), které jsou v grafu zakroužkované. A teď to nejdůležitější: Jak by vypadala equity křivka, kdybychom vynechali pouhých 5 % nejziskovějších obchodů? Ztratili bychom veškerou výkonnost. Proč by obchodník úspěšné dny vynechával? Protože je unavený z předchozího drawdownu. Strategie několik týdnů stagnuje, připíše si další ztrátu a obchodník frustrovaně další den systém "raději" nezapne. A právě tehdy přijde onen extrémní pohyb, který by posunul účet na nová maxima. Obchodník se pak vrací do trhu, jen aby si "odseděl" další sérii ztrát, a celý cyklus se opakuje. Konzistence je v tradingu naprosto klíčová. I proto jsem velkým zastáncem automatizace, která pomáhá lidský faktor eliminovat. I v případě automatizace (strategii obchoduji pomocí autotraderu) není 100% konzistence zajištěna automaticky – občas nastávají různé situace, které je třeba řešit. Ale je to mnohem snazší, než dosahovat konzistence při trvalém ručním obchodování. Závěr Různé strategie mají různé rozložení zisků, ale potřeba důvěry a konzistence je univerzální. Dnešní trhy nenabízejí obrovskou statistickou výhodu (edge). Zisky se skládají z trpělivé těžby drobných výhod, které se časem nasčítají. Pokud v tradingu stále ztrácíte, pravděpodobně se příliš soustředíte na snahu předvídat trh. Zkuste změnit přístup. Zaměřte se na nalezení ověřeného systému a jeho bezchybnou exekuci. Pokud hledáte plán, který má svůj edge již potvrzený, a chcete se soustředit čistě na jeho zprovoznění, doporučuji začít s testováním našeho intradenního breakoutu volatility. Ten sdílím v Trading Room i včetně různých nástrojů pro automatizaci. Podrobný popis naleznete v článku Trading Room intradenní breakout.4 bodů

Proč většina obchodníků na trzích prodělává, i když mají k dispozici funkční systém? Pátrají po "svatém grálu", ale skutečný problém není ve strategii, nýbrž v chybějící disciplíně a důvěře. Pojďme si to ukázat na konkrétním jednoduchém systému, který jsem sám vytvořil, jehož pravidla veřejně sdílím a který mi osobně přináší konzistentní zisky. Na jaře 2024 jsem na Finančníkovi v Trading Roomu popsal metodiku vývoje nového systému a vytvořil jednoduchou strategii pro intradenní obchodování breakoutu volatility. Jde o 100% mechanický a plně replikovatelný přístup. Backtest systému Hlavní backtest systému naleznete v Trading Room v tomto vlákně, systém jsme testovali na širším portfoliu tickerů a sharpe ratio vycházelo 1.4: Živý vývoj systému Systém jsme postupně implementovali do dashboardu Trading Room v podobě, v jaké jej sám obchoduji. Dashboard představuje „kontinuální backtest“. Backtest vychází z pravidel a nastavení 100% popsaných v Trading Room. Jde o mechanickou strategii, tudíž 100% replikovatelnou (lišit se mohou reálná plnění). Od chvíle, kdy jsem sám systém spustil live, vypadá ekvity křivka originálního systému v dasbhoardu následovně: Roční zhodnocení 31,37 % při drawdownu -9,5 %. Sharpe ratio 1.5. Pozn: Na Finančníkovi se zaměřujeme na tvorbu portfolií, kde kapitál nevyužívaný jednou strategií může pracovat v jiné. Tento princip lze efektivně aplikovat i na tento intradenní systém, a dále tak navyšovat celkovou výkonnost. Výsledky z živého obchodování Backtesty jsou jedna věc, ale reálné obchodování s reálnými penězi je to jediné, na čem záleží. Zde jsou mé výsledky z Interactive Brokers, které zahrnují všechny poplatky a skluzy v plnění. Equity křivka z mého živého účtu se v detailech mírně liší od backtestu. Důvodem je, že strategii obchoduji s lehce upravenými parametry a v průběhu času jsem optimalizoval position sizing a obchodované trhy, což ostatně doporučuji všem. Na první pohled je však zřejmé, že živé obchodování věrně kopíruje potenciál systému, jehož kompletní pravidla jsou sdílena v Trading Roomu. V živém obchodování jsem se strategií zatím dosáhl sharpe ratio 1.2. Strategii obchoduji v rámci širšího portfolia, a nemohu tak sdílet screenshot samostatné ekvity přímo z IBKR. Nicméně zde je alespoň pohled na poslední obchod: Jak vidíte, za jediný den strategie vydělala přes 110 000 Kč, tj. rozhodně ji tak neobchoduji s malým kapitálem, ale tvoří dnes jednu z páteří mého portfolia. V TWS platformě vidíte, že sám breakout ještě obchoduji skrz ETF (historické důvody), většina obchodníků v Trading Room jej ale obchoduje skrz micro futures, což je kapitálově mnohem méně náročné (strategii lze obchodovat i s malými účty). A tím se dostáváme k hlavnímu tématu článku. Přestože je strategie jednoduchá, funkční a 100% mechanická, ne každý s ní dokáže vydělávat. Zde jsou dva hlavní důvody. Pokud si z nich vezmete poučení, může vás to posunout k profitabilnímu tradingu. Důvod č. 1: Nedostatečná důvěra ve strategii Abyste se stali ziskovým obchodníkem, musíte bezmezně věřit tomu, co děláte. Jedině tak dokážete překonat období ztrát (drawdowny), které jsou nevyhnutelnou součástí každého obchodování. Pokud pouze pasivně převezmete cizí systém, s vysokou pravděpodobností o něm začnete pochybovat při prvních ztrátách. Proto ke strategii sdílím nejen kompletní myšlenkové pochody, ale i kódy pro platformy jako TradeStation, ve které je díky integrovaným datům podobné strategie velmi snadné testovat (následně je možné ji obchodovat jak u TradeStation nebo například u Interactive Brokers, jak to dělám sám). Každý si tak může systém sám otestovat, lehce modifikovat a "osahat". Mnohem vyšší úspěšnost vidím u těch, kteří si našli čas na vlastní backtestování. Získali tak důvěru, kterou potřebují k riskování reálných peněz. Obchodníci, kteří hledají jen rychlé zisky bez snahy pochopit princip, jsou první, které první drawdown semele. Důvod č. 2: Chybějící konzistence v exekuci Při pohledu na rostoucí equity křivku vypadá obchodování vždy snadně. Ve skutečnosti je ale dosažení nových maxim na účtu výsledkem každodenní, monotónní práce a striktního dodržování pravidel. Podívejte se na graf, který zobrazuje jednotlivé ziskové a ztrátové obchody z kontinuálního backtestu dashboardu pracující s riskem 200 dolarů na obchod. Většina z nich se pohybuje mezi ztrátou 200 dolarů a zisku 200 dolarů na obchod. Ziskovost celé strategie však stojí na menším počtu ziskových obchodů (tzv. outlierech), které jsou v grafu zakroužkované. A teď to nejdůležitější: Jak by vypadala equity křivka, kdybychom vynechali pouhých 5 % nejziskovějších obchodů? Ztratili bychom veškerou výkonnost. Proč by obchodník úspěšné dny vynechával? Protože je unavený z předchozího drawdownu. Strategie několik týdnů stagnuje, připíše si další ztrátu a obchodník frustrovaně další den systém "raději" nezapne. A právě tehdy přijde onen extrémní pohyb, který by posunul účet na nová maxima. Obchodník se pak vrací do trhu, jen aby si "odseděl" další sérii ztrát, a celý cyklus se opakuje. Konzistence je v tradingu naprosto klíčová. I proto jsem velkým zastáncem automatizace, která pomáhá lidský faktor eliminovat. I v případě automatizace (strategii obchoduji pomocí autotraderu) není 100% konzistence zajištěna automaticky – občas nastávají různé situace, které je třeba řešit. Ale je to mnohem snazší, než dosahovat konzistence při trvalém ručním obchodování. Závěr Různé strategie mají různé rozložení zisků, ale potřeba důvěry a konzistence je univerzální. Dnešní trhy nenabízejí obrovskou statistickou výhodu (edge). Zisky se skládají z trpělivé těžby drobných výhod, které se časem nasčítají. Pokud v tradingu stále ztrácíte, pravděpodobně se příliš soustředíte na snahu předvídat trh. Zkuste změnit přístup. Zaměřte se na nalezení ověřeného systému a jeho bezchybnou exekuci. Pokud hledáte plán, který má svůj edge již potvrzený, a chcete se soustředit čistě na jeho zprovoznění, doporučuji začít s testováním našeho intradenního breakoutu volatility. Ten sdílím v Trading Room i včetně různých nástrojů pro automatizaci. Podrobný popis naleznete v článku Trading Room intradenní breakout.4 bodů -

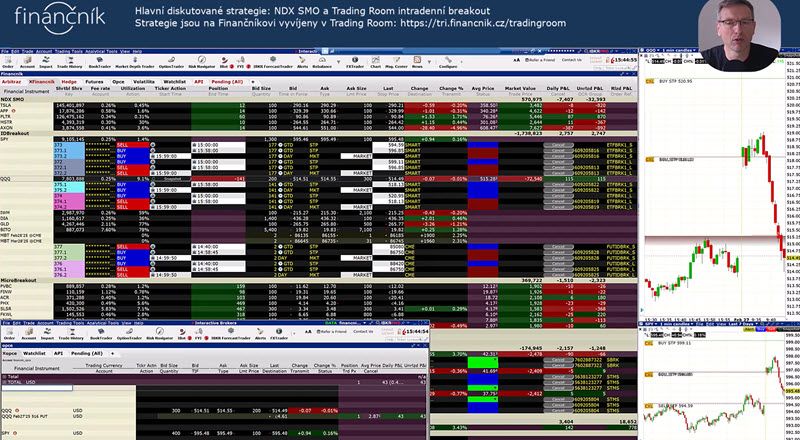

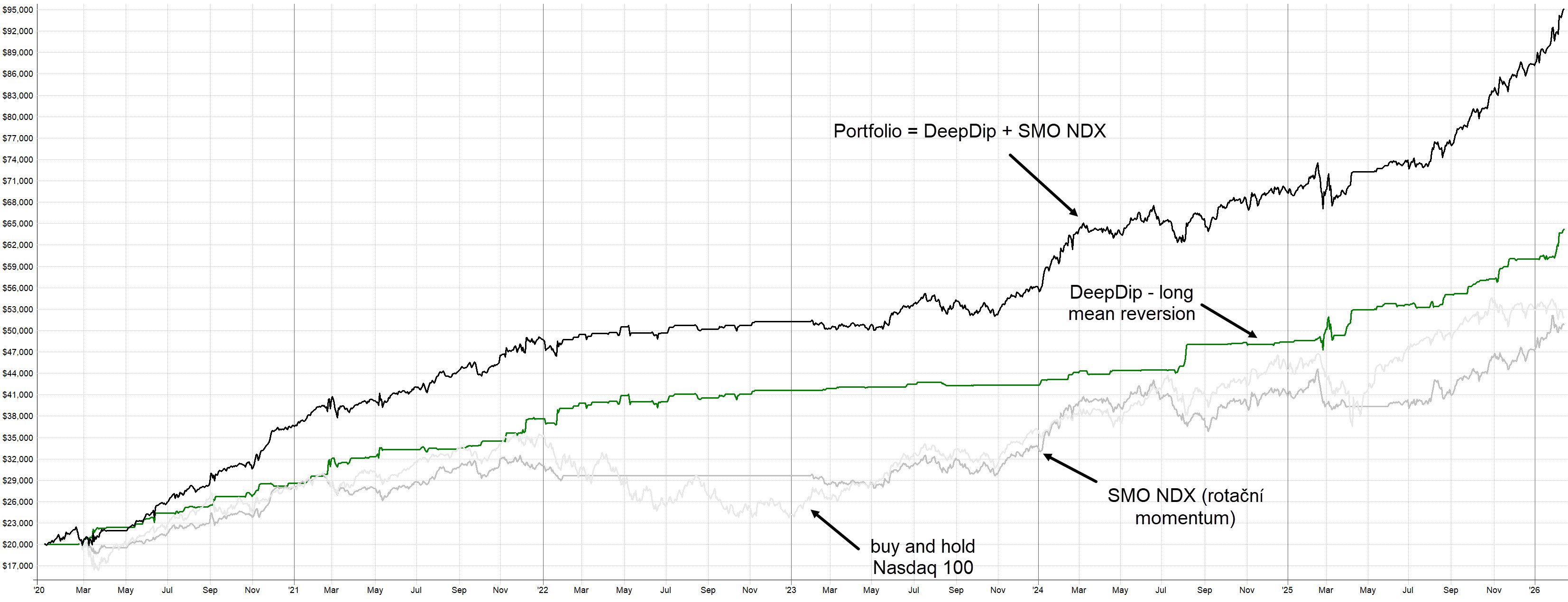

V dnešní lekci z trhů chci opět ukázat, že ztráty jsou nevyhnutelnou součástí tradingu. Jeden z mých nejoblíbenějších systémů – rotační momentum v akciích (NDX SMO) – utrpěl tento týden ztráty, a to zejména během čtvrteční seance, kdy trhy výrazně klesly. Zároveň se v praxi ukázalo, jak se vyplácí diverzifikace pomocí intradenních breakout strategií, které silně klesající dny dokážou naopak využít pro své profity. Časová osa videa 0:50 – Živý účet u Interactive Brokers, komentář pozic NDX SMO 2:46 – Diverzifikace přes intradenní breakout 6:16 – Amygdala vs. frontální kortex: Proč občas reagujeme iracionálně 9:10 – Shrnutí výsledků obchodů ze čtvrtka 27. 2. 2025 9:38 – Nezbytná sebedůvěra v tradingu 10:45 – Taktika kognitivního rámování 11:25 – Technika vizualizace 12:14 – Závěrečné poučení z obchodního dne Ve videu na praktických ukázkách živého obchodování rozvíjím informace publikované v nedávném článku Strach ze ztrát v tradingu: 3 klíčové tipy, jak ho překonat:4 bodů

V dnešní lekci z trhů chci opět ukázat, že ztráty jsou nevyhnutelnou součástí tradingu. Jeden z mých nejoblíbenějších systémů – rotační momentum v akciích (NDX SMO) – utrpěl tento týden ztráty, a to zejména během čtvrteční seance, kdy trhy výrazně klesly. Zároveň se v praxi ukázalo, jak se vyplácí diverzifikace pomocí intradenních breakout strategií, které silně klesající dny dokážou naopak využít pro své profity. Časová osa videa 0:50 – Živý účet u Interactive Brokers, komentář pozic NDX SMO 2:46 – Diverzifikace přes intradenní breakout 6:16 – Amygdala vs. frontální kortex: Proč občas reagujeme iracionálně 9:10 – Shrnutí výsledků obchodů ze čtvrtka 27. 2. 2025 9:38 – Nezbytná sebedůvěra v tradingu 10:45 – Taktika kognitivního rámování 11:25 – Technika vizualizace 12:14 – Závěrečné poučení z obchodního dne Ve videu na praktických ukázkách živého obchodování rozvíjím informace publikované v nedávném článku Strach ze ztrát v tradingu: 3 klíčové tipy, jak ho překonat:4 bodů -