Kdy vyřadit ztrácející intradenní strategii?

Velmi zásadní otázka, kterou si pokládá každý, kdo se do obchodování jednou pustí. Pojďme si ukázat jednoduchou taktiku, kterou aplikuji na rychlé a dynamické intradenní trhy.

Funkčnost zejména systematických (mechanických) intradenních strategií je časově omezena. Jen naivní obchodník si může myslet, že v trzích nalezne „perpetuum mobile“, které nasadí a bude mu vydělávat trvale peníze. Jakmile se v trzích objeví určitá neefektivita, kterou využíváme pro naše profity, je jen otázkou času, než ji obchodníci „vyčerpají“. Toto je realita tradingu, kterou je potřeba akceptovat.

U diskréčního obchodování se může trader postupně adaptovat na měnící se trhy. U systematických strategií je, zejména na nízkých timeframe, potřeba framework vyhodnocování výkonnosti. Takový, který nám umožní v případě vyprchávající výkonnosti jednat – strategii například reoptimalizovat nebo nahradit.

Taktik sledováni výkonnosti strategií v živém obchodování používám hned několik.

Jedna z jednodušších, ale funkčních, může spočívat v porovnání základních metrik živého obchodování s těmi, které máme otestované. Přičemž platí, že bychom se vždy měli maximálně snažit porovnávat metriky živého obchodování s výsledky tzv. out-of-sample testování sytému.

Jedna z metrik, kterou používám, je samotný průměrný obchod.

Pokud věříme, že je náš backtest relevantní, pak s pomocí průměrného obchodu můžeme dělat určité „predikce“, jak by se systému mělo dařit v budoucnu.

Při velikosti průměrného obchodu +100 USD můžeme například předpokládat, že v ideálním světě budeme mít na účtu po 100 obchodech výdělek 10 000 USD.

Pochopitelně, že realita není nikdy takto jednoduchá. Velikost průměrného obchodu se bude v průběhu času měnit. Pokud je ale náš systém robustní, neměla by být realita z pohledu většího množství obchodů „úplně mimo“. Na popis rozumné odchylky si můžeme vzít na pomoc statistiku a vytvořit si pásma v oblasti první a druhé standardní odchylky, kde bychom očekávali výsledek našeho systému v závislosti na uplynulém čase.

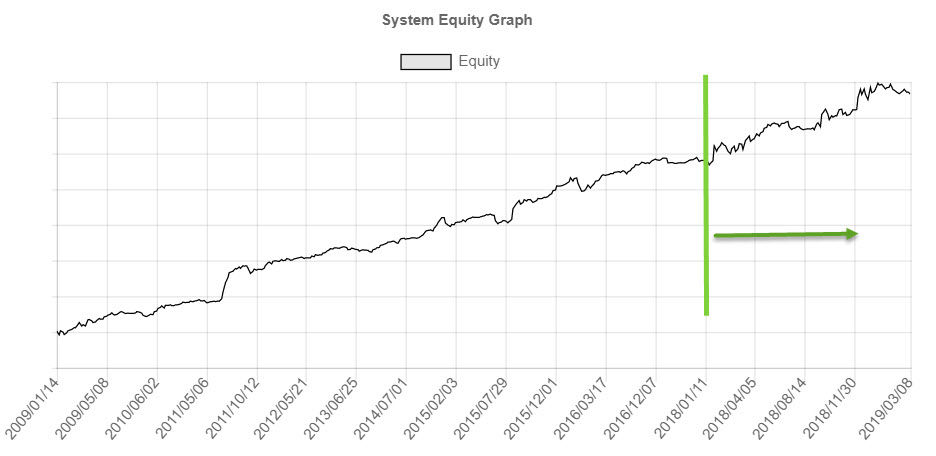

Pojďme se podívat na příklad. Toto je equity křivka systému, jehož vývoj proběhl ke konci roku 2017. Od této doby jsou výsledky generovány trhem bez jakékoliv optimalizace nebo úprav systému:

Na konci equity křivky je vidět, jak se pomalu zplošťuje. A nabízí se tak otázka – funguje systém stále ještě v očekávaných parametrech?

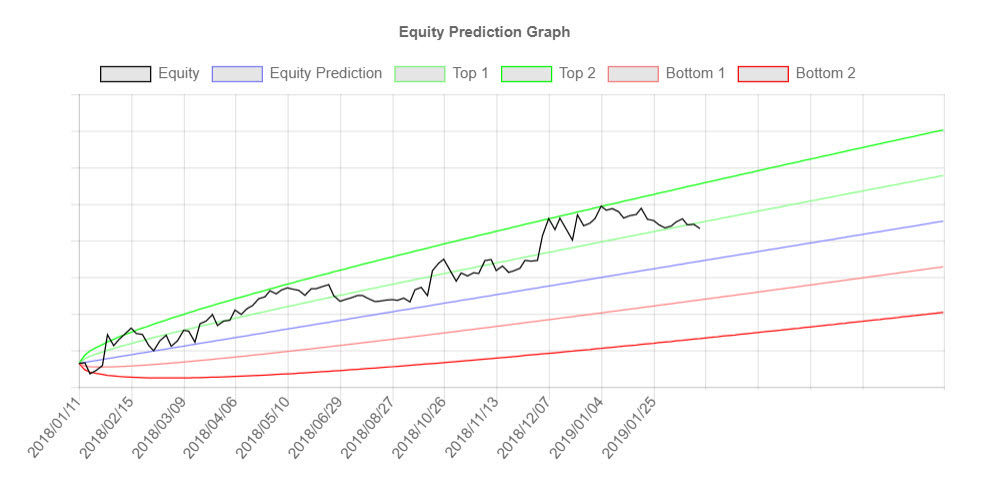

Jednu z odpovědí mi poskytuje následující graf:

Modrá linka představuje lineární predikci průměrného obchodu. Jednoduše spočítám průměrný obchod za určité období v historii (většinou na cca 2 roky posledního vývoje) a zobrazím si „ideální equity křivku“.

Zelené a červené obálky kolem této křivky pak představují první a druhou standardní odchylku. Vesměs se mi pak potvrzuje, že funkční systémy oscilují právě v oblasti mezi druhými standardními odchylkami predikce.

Na uvedeném příkladu je pak zřejmé, že systému se stále daří velmi, velmi dobře. De facto lépe, než v backtestu a aktuální pohyb do strany je naprosto v normě. Na výsledky strategie je třeba vždy nahlížet z dostatečně dlouhodobého pohledu a z takového je vývoj naprosto perfektní. V systému jsem připraven i na drawdown, protože je zcela v pořádku, aby se equity křivka podívala i ke spodní hraně pásma vyznačeného červenými standardními odchylkami.

Daný postup má mnoho praktických nuancí. Určitě je dobré okno predikce například posouvat tak, jak běží čas – tj. je třeba si definovat, na jak dlouho „predikci“ vytváříme a jak dlouhou historii používáme. Také se mi osvědčilo jej používat spíše na rychlejší intradenní systémy než pomalejší swingové strategie.

Co se týče konkrétní aplikace, tak výpočty jdou jistě vytvářet například v Excelu nebo jiném tabulkovém editoru. Publikované screenshoty ale pocházejí z naší vlastní aplikace pro řízení a vyhodnocování risku, ve které je mým cílem postupně sledovat a analyzovat metriky všech obchodovaných systémů přes různé brokery. V této oblasti se mi daří poměrně velký posun a jak jsem uvedl již několikrát – vnímám ji ve svém obchodování jako prioritu. Často je možné obchodovat i jednoduché principy a mnohem důležitější, než samotné vstupy, jsou pak odpovědi na otázky, jaké systémy kombinovat v portfoliích a samozřejmě, kdy systém vyřadit nebo mu v portfoliu přiřadit nižší váhu...

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

3

3

-

1

1