Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'risk management'.

Nalezeno výsledků: 7

-

Breakout trading a řízení rizik (komodity vs. ETF vs. CFD)

článek: publikoval/-a petr v rubrice Money-management

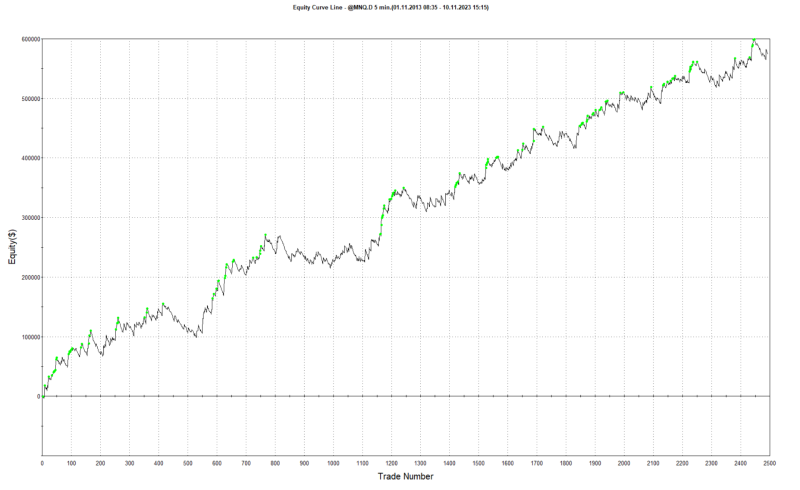

V článku Jak na první daytrading autotrader jsme si popsali pravidla obchodního plánu intradenního breakoutu strategie pro intradenní obchodování akciových indexů. Článek obsahoval i hotový kód pro mechanické intradenní breakout strategie a jediné, co chybělo, bylo dotažení money managementu. Na to se zaměříme dnes. Obsah článku: Co je money management a risk management? Řízení rizik při intradenním obchodování breakoutů Position sizing podle volatility Jaké trhy pro intradenní breakout strategie? Futures kontrakty pro intradenní obchodování (komodity) ETF a CFD pro menší účty Intradenní obchodování a snižování risku nižší volatilitou Diverzifikace strategie na více trzích Intradenní breakout AOS strategie – shrnutí Co je money management a risk management? Money management a risk management jsou dvě základní komponenty, které jsou pro úspěšný trading nezbytné a představují různé, ale vzájemně se doplňující aspekty správy obchodního kapitálu. Money management se zaměřuje na celkové řízení kapitálu a jeho alokaci mezi různé investiční příležitosti, v našem případě mezi různé obchodní systémy. To zahrnuje strategie pro určení velikosti pozic, vah systémů, diverzifikaci obchodů z pohledů korelací trhů, délky držení pozice a podobně. Na druhé straně, risk management se více soustředí na identifikaci, analýzu a minimalizaci rizik spojených s jednotlivými obchody nebo tržními podmínkami. Jde například o proces nastavení stop-loss příkazů, sledování volatility a podobně. Oba přístupy nám pomáhají chránit kapitál a současně rozumně riskovat proto, abychom mohli realizovat v trhu ziskové obchody. Strategie bez zasazení do kontextu money managementu a bez správného definování risk managementu nedává smysl. Což si ukážeme na příkladu obchodního plánu představeného v minulém článku. Řízení rizik při intradenním obchodování breakoutů Intradenní breakout systémy obchodují průlom určité historické cenové úrovně. Systém diskutovaný v minulém článku obchoduje průlom velmi krátkého pětiminutového otevíracího rozpětí. Každý průlom může vést k trendovému pohybu, nebo může jít o falešné proražení, kdy se cena vrátí zpět odkud přišla, a breakout pozice bude v tu chvíli prodělávat. Úspěšné obchodování breakoutů spočívá v tom, že budeme limitovat ztráty a ziskové pozice necháme růst. Breakout strategie mívají nižší pravděpodobnost úspěchu, ale pozitivní poměr risku a zisku (tzv. RRR). Tedy cílem je inkasovat více menších ztrát a občas větší profit. K intradenním breakout strategiím proto patří stop-lossy. Strategie z minulého článku umisťuje stop-loss na druhou stranu otevíracího rozpětí. Ovšem finanční vyjádření takového stop-lossu se bude měnit podle zvoleného trhu a podle jeho aktuální volatility. Pokud bude strategie obchodovat konstantně například 1 kontrakt trhu Micro e-mini Nasdaq 100 (MNQ) a stop-loss budeme umisťovat na druhou stranu otevíracího pětiminutového rozpětí, může to znamenat, že podle velikosti první úsečky bude někdy stop-loss třeba jen několik dolarů a jindy ve vysoké volatilitě například stovky dolarů. Mnohem lepší je risk normalizovat. Používat pro obchodování takový počet kontraktů, aby náš dolarový risk byl na obchod pořád více méně stejný. Pokud je volatilita nízká a otevírací rozpětí malé, použijeme více kontraktů. Pokud je volatilita vysoká a otevírací rozpětí vysoké, budeme obchodovat s menším počtem kontraktů. Na první pohled se to nemusí zdát jako zásadní věc, ale má to ohromný dopad na celkovou profitabilitu. Podrobně jsem již o normalizaci risku psal před lety na Finančníkovi v článku Praktické tipy z money managementu – síla normalizace risku v ID obchodování. Znovu si to můžeme demonstrovat na mechanickém backtestu diskutovaných pravidlech obchodního plánu intradenního breakoutu. Takto vypadá mechanický backtest pravidel z minulého článku na futures trhu Micro e-mini Nasdaq 100 s použitím jediného kontraktu: A takto vypadá stejný systém, pokud budu v každém obchodu riskovat fixních 500 dolarů: Rozdíl je patrný na první pohled – jak ve vzhledu výkonnostní křivky, tak v absolutním výnosu (výsledky neobsahují komise). Position sizing podle volatility Normalizování risku je snadné. Vezmeme vzdálenost stop-lossu v bodech pro daný obchod, vynásobíme jej hodnotou bodu obchodovaného trhu. Výsledným číslem vydělíme částku, kterou chceme na obchod riskovat. Příklad ztrátového obchodu v MNQ 9.11.2023: Otevírací rozpětí podle definovaného plánu bylo 15419,25 – 15385,75 = 33,5. Jeden bod v Micro e-mini Nasdaq 100 má hodnotu 2 dolary. Konečný počet kontraktů pak při risku 500 dolarů na obchod vypočítáme jako 500 / (33,5 * 2) = 7 kontraktů (číslo zaokrouhlujeme vždy dolů na celé kontrakty). Jaké trhy pro intradenní breakout strategie? Studie citovaná v minulém článku výslovně zmiňuje akciový index Nasdaq 100. A z mé zkušenosti jsou akciové indexy pro intradenní breakouty nejvhodnější. Z diskuzí s ostatními tradery vím, že mnoho obchodníků má pocit, že když bude něco fungovat na akciovém indexu, bude to fungovat na individuálních akciích. Ale není tomu tak. Akciové indexy mají jinou charakteristiku pohybů a je mnohem snazší na nich funkční breakout strategii nalézt. Osobně podobnou breakout strategii obchoduji na akciovém indexu Nasdaq 100 a S&P 500. Jaký konkrétní produkt pro obchodování indexů použít, bude vycházet právě z money managementu. Tedy z toho, jaký produkt si můžete dovolit s ohledem na velikost vašeho účtu. Preferencí by měly být co nejlikvidnější a především co nejlevněji obchodované produkty z pohledu poplatků a spreadu. Vybírat lze mezi futures, ETF a CFD. Futures kontrakty pro intradenní obchodování (komodity) Jsou pro intradenní obchodování breakoutů na indexech patrně nejvhodnější. Trhy jako Nasdaq 100 nebo S&P 500 lze obchodovat pomocí několika futures derivátů, přičemž pro menší účty lze použít i zmiňované mikro kontrakty. I tak je ale dobré si spočítat, jak velký účet budeme potřebovat, abychom mohli flexibilně pracovat s různým počtem pozic v různé volatilitě. Určitě je důležité riskovat na obchod dostatečně vysokou částku, abyste si ve zvýšené volatilitě mohli dovolit obchodovat alespoň jeden kontrakt. Pokud byste riskovali 500 dolarů na obchod, jako ve výše uvedeném příkladu, pak je potřeba zvážit především jaké procento účtu těchto 500 dolarů představuje. Tedy kolik ztratíme v jediném obchodě. Jako rozumné se mi jeví pracovat s částkou maximálně 2 %. Tedy riskovat 2 % účtu na jeden obchod (osobně riskuji mnohem méně). Jednoduchou matematikou pak vychází, že potřebný účet by měl mít velikost 25 000 dolarů. Při podobném money managementu by neměl být problém ani s marginy. Margin bývá u jednoho futures mikro kontraktu několik set dolarů. ETF a CFD pro menší účty Pro menší účty bych použil buď ETF, nebo CFD. ETF jako QQQ (kopíruje Nasdaq 100) nebo SPY (kopíruje S&P 500) se mi jeví jako ideální, neboť věrně kopírují pohyb indexu, lze je obchodovat jako akcie a mají vysokou likviditu (a tudíž mají malý spread). Viz co je etf. Můžeme je tak nakupovat od 1 share, velmi dobře strategii škálovat s ohledem na volatilitu a pracovat s opravdu malými účty. Jak je vidět na mém screenshotu, co jsem dával na profil Finančníka na síť X, své breakout obchody nyní dělám právě s použitím trhů QQQ, SPY. Důvodem pro mě není velikost účtu, ale především co nejlineárnější škálování pozic s ohledem na volatilitu a také to, že vše obchoduji automatizovaně a můj autotrader je více přizpůsoben na akcie. Bohužel díky regulacím EU je třeba mít pro obchodování většiny amerických ETF status profesionála a na běžném retailovém účtu tyto tickery obchodovat nepůjdou. Zbývají pak ještě CFD kontrakty, které lze obchodovat u různých brokerů za různých podmínek. Sám obchoduji CFD pouze Interactive Brokers a pouze na měnách (používám je na účtu k zajištění kurzových rozdílů). U Interactive Brokers lze obchodovat CFD s tickery IBUS500 a IBUST100, které kopírují S&P 500 a Nasdaq 100. Při krátkodobém držení pozic by měly být komise u menších pozic 1 dolar (tedy 2 dolary nákup/prodej) (viz https://www.interactivebrokers.ie/en/pricing/commissions-cfd-index.php). V případě CFD by pak podobně jako u ETF bylo možné obchodovat bez páky a o to menší obchodní účet může být. Intradenní obchodování a snižování risku nižší volatilitou Snižovat nároky na kapitál lze i volbou trhů. Breakouty obecně fungují dobře na volatilních trzích, jako je například právě zmiňovaný Nasdaq 100. Volatilita trhu ale s sebou prostě nese určité nároky na minimální kapitál. Pokud vám výpočty podle výše publikovaného návodu budou vycházet stále příliš vysoké, můžete zkusit strategii stavět na méně volatilním trhu. Příkladem je akciový index S&P 500 skrz Micro e-mini futures MES. Když backtestuji stejnou logiku, jako jsem použil výše na Nasdaq 100, dostanu při risku 200 dolarů na obchod následující výkonnostní křivku: Je vidět, že zde strategie v principu funguje také a z mé zkušenosti je potřeba na tento trh výrazně menší risk než v případě obchodování Nasdaqu. Diverzifikace strategie na více trzích V případě, že máte dostatečně vysoký účet, lze strategii obchodovat i na více trzích. Tak to přesně dělám v rámci portfolia já. Obchoduji intradenní breakout na Nasdaqu 100 a S&P 500. Poslední breakout obchod v těchto trzích jsem měl v pátek 10.11.2023 a včetně screenshotu z brokerské platformy jsem jej publikoval na svém profilu Finančník sítě X, kam dávám poslední dobou komentáře ke svému systematickému obchodování. Breakouty obchoduji na vzdálenějších úrovních, než je pětiminutové rozpětí. A velmi často se tak stává, že breakout nastává jen v jednom z trhů. V pátek byl breakout výrazně dříve na Nasdaq 100. A tak přestože v obou trzích (Nasdaq 100 i S&P 500) riskuji stejně (používám diskutované normalizovaný risk), vydělal breakout na Nasdaqu výrazně více. V Nasdaqu byl zisk po 3,5 hodinách v pozici +1 448,98 USD/obchod, v S&P 500 + 900,59 USD/obchod. Rozhodně obchodování stejné strategie na podobných akciových indexech určitý stupeň diverzifikace přináší a mohu jej doporučit ke studiu. Intradenní breakout AOS strategie – shrnutí Ve dvou článcích jsme si ukázali konkrétní edge, který v trhu existuje a který můžete zařadit do svého portfolia. Zmiňovanou studii bych ale v každém případě vzal jen jako základ, ze kterého se můžete odrazit. Osobně se mi zdá například stop-loss umístěný podle pětiminutového otevíracího rozpětí jako velmi blízký a sám pracuji se vzdálenějšími hodnotami vycházejícími tradičně z výpočtu ATR. Dnes jsme si ukázali, že u strategie je třeba dobře propočítat money management. Je to jednoznačně klíčové téma, protože strategie bude obchodovat s nižší úspěšnosti (ale vyšším RRR), a pokud budete pracovat s neadekvátně vysokým riskem, může strategie nakonec skončit se ztrátami i když v principu představuje breakout všeobecně velmi robustně fungující princip. V minulém článku sdílím i hotový kód pro testování strategie určený pro TradeStation, což je patrně nejjednodušší cesta, jak s podobným typem strategií začít pracovat. Sám strategie obchoduji skrz svůj autotrader v Interactive Brokers, ale s jeho stavbou jsem strávil nemálo času a stále má své limity (a jak už jsem uvedl, i to je důvod, proč pozice obchoduji skrz ETF a ne skrz futures).

V článku Jak na první daytrading autotrader jsme si popsali pravidla obchodního plánu intradenního breakoutu strategie pro intradenní obchodování akciových indexů. Článek obsahoval i hotový kód pro mechanické intradenní breakout strategie a jediné, co chybělo, bylo dotažení money managementu. Na to se zaměříme dnes. Obsah článku: Co je money management a risk management? Řízení rizik při intradenním obchodování breakoutů Position sizing podle volatility Jaké trhy pro intradenní breakout strategie? Futures kontrakty pro intradenní obchodování (komodity) ETF a CFD pro menší účty Intradenní obchodování a snižování risku nižší volatilitou Diverzifikace strategie na více trzích Intradenní breakout AOS strategie – shrnutí Co je money management a risk management? Money management a risk management jsou dvě základní komponenty, které jsou pro úspěšný trading nezbytné a představují různé, ale vzájemně se doplňující aspekty správy obchodního kapitálu. Money management se zaměřuje na celkové řízení kapitálu a jeho alokaci mezi různé investiční příležitosti, v našem případě mezi různé obchodní systémy. To zahrnuje strategie pro určení velikosti pozic, vah systémů, diverzifikaci obchodů z pohledů korelací trhů, délky držení pozice a podobně. Na druhé straně, risk management se více soustředí na identifikaci, analýzu a minimalizaci rizik spojených s jednotlivými obchody nebo tržními podmínkami. Jde například o proces nastavení stop-loss příkazů, sledování volatility a podobně. Oba přístupy nám pomáhají chránit kapitál a současně rozumně riskovat proto, abychom mohli realizovat v trhu ziskové obchody. Strategie bez zasazení do kontextu money managementu a bez správného definování risk managementu nedává smysl. Což si ukážeme na příkladu obchodního plánu představeného v minulém článku. Řízení rizik při intradenním obchodování breakoutů Intradenní breakout systémy obchodují průlom určité historické cenové úrovně. Systém diskutovaný v minulém článku obchoduje průlom velmi krátkého pětiminutového otevíracího rozpětí. Každý průlom může vést k trendovému pohybu, nebo může jít o falešné proražení, kdy se cena vrátí zpět odkud přišla, a breakout pozice bude v tu chvíli prodělávat. Úspěšné obchodování breakoutů spočívá v tom, že budeme limitovat ztráty a ziskové pozice necháme růst. Breakout strategie mívají nižší pravděpodobnost úspěchu, ale pozitivní poměr risku a zisku (tzv. RRR). Tedy cílem je inkasovat více menších ztrát a občas větší profit. K intradenním breakout strategiím proto patří stop-lossy. Strategie z minulého článku umisťuje stop-loss na druhou stranu otevíracího rozpětí. Ovšem finanční vyjádření takového stop-lossu se bude měnit podle zvoleného trhu a podle jeho aktuální volatility. Pokud bude strategie obchodovat konstantně například 1 kontrakt trhu Micro e-mini Nasdaq 100 (MNQ) a stop-loss budeme umisťovat na druhou stranu otevíracího pětiminutového rozpětí, může to znamenat, že podle velikosti první úsečky bude někdy stop-loss třeba jen několik dolarů a jindy ve vysoké volatilitě například stovky dolarů. Mnohem lepší je risk normalizovat. Používat pro obchodování takový počet kontraktů, aby náš dolarový risk byl na obchod pořád více méně stejný. Pokud je volatilita nízká a otevírací rozpětí malé, použijeme více kontraktů. Pokud je volatilita vysoká a otevírací rozpětí vysoké, budeme obchodovat s menším počtem kontraktů. Na první pohled se to nemusí zdát jako zásadní věc, ale má to ohromný dopad na celkovou profitabilitu. Podrobně jsem již o normalizaci risku psal před lety na Finančníkovi v článku Praktické tipy z money managementu – síla normalizace risku v ID obchodování. Znovu si to můžeme demonstrovat na mechanickém backtestu diskutovaných pravidlech obchodního plánu intradenního breakoutu. Takto vypadá mechanický backtest pravidel z minulého článku na futures trhu Micro e-mini Nasdaq 100 s použitím jediného kontraktu: A takto vypadá stejný systém, pokud budu v každém obchodu riskovat fixních 500 dolarů: Rozdíl je patrný na první pohled – jak ve vzhledu výkonnostní křivky, tak v absolutním výnosu (výsledky neobsahují komise). Position sizing podle volatility Normalizování risku je snadné. Vezmeme vzdálenost stop-lossu v bodech pro daný obchod, vynásobíme jej hodnotou bodu obchodovaného trhu. Výsledným číslem vydělíme částku, kterou chceme na obchod riskovat. Příklad ztrátového obchodu v MNQ 9.11.2023: Otevírací rozpětí podle definovaného plánu bylo 15419,25 – 15385,75 = 33,5. Jeden bod v Micro e-mini Nasdaq 100 má hodnotu 2 dolary. Konečný počet kontraktů pak při risku 500 dolarů na obchod vypočítáme jako 500 / (33,5 * 2) = 7 kontraktů (číslo zaokrouhlujeme vždy dolů na celé kontrakty). Jaké trhy pro intradenní breakout strategie? Studie citovaná v minulém článku výslovně zmiňuje akciový index Nasdaq 100. A z mé zkušenosti jsou akciové indexy pro intradenní breakouty nejvhodnější. Z diskuzí s ostatními tradery vím, že mnoho obchodníků má pocit, že když bude něco fungovat na akciovém indexu, bude to fungovat na individuálních akciích. Ale není tomu tak. Akciové indexy mají jinou charakteristiku pohybů a je mnohem snazší na nich funkční breakout strategii nalézt. Osobně podobnou breakout strategii obchoduji na akciovém indexu Nasdaq 100 a S&P 500. Jaký konkrétní produkt pro obchodování indexů použít, bude vycházet právě z money managementu. Tedy z toho, jaký produkt si můžete dovolit s ohledem na velikost vašeho účtu. Preferencí by měly být co nejlikvidnější a především co nejlevněji obchodované produkty z pohledu poplatků a spreadu. Vybírat lze mezi futures, ETF a CFD. Futures kontrakty pro intradenní obchodování (komodity) Jsou pro intradenní obchodování breakoutů na indexech patrně nejvhodnější. Trhy jako Nasdaq 100 nebo S&P 500 lze obchodovat pomocí několika futures derivátů, přičemž pro menší účty lze použít i zmiňované mikro kontrakty. I tak je ale dobré si spočítat, jak velký účet budeme potřebovat, abychom mohli flexibilně pracovat s různým počtem pozic v různé volatilitě. Určitě je důležité riskovat na obchod dostatečně vysokou částku, abyste si ve zvýšené volatilitě mohli dovolit obchodovat alespoň jeden kontrakt. Pokud byste riskovali 500 dolarů na obchod, jako ve výše uvedeném příkladu, pak je potřeba zvážit především jaké procento účtu těchto 500 dolarů představuje. Tedy kolik ztratíme v jediném obchodě. Jako rozumné se mi jeví pracovat s částkou maximálně 2 %. Tedy riskovat 2 % účtu na jeden obchod (osobně riskuji mnohem méně). Jednoduchou matematikou pak vychází, že potřebný účet by měl mít velikost 25 000 dolarů. Při podobném money managementu by neměl být problém ani s marginy. Margin bývá u jednoho futures mikro kontraktu několik set dolarů. ETF a CFD pro menší účty Pro menší účty bych použil buď ETF, nebo CFD. ETF jako QQQ (kopíruje Nasdaq 100) nebo SPY (kopíruje S&P 500) se mi jeví jako ideální, neboť věrně kopírují pohyb indexu, lze je obchodovat jako akcie a mají vysokou likviditu (a tudíž mají malý spread). Viz co je etf. Můžeme je tak nakupovat od 1 share, velmi dobře strategii škálovat s ohledem na volatilitu a pracovat s opravdu malými účty. Jak je vidět na mém screenshotu, co jsem dával na profil Finančníka na síť X, své breakout obchody nyní dělám právě s použitím trhů QQQ, SPY. Důvodem pro mě není velikost účtu, ale především co nejlineárnější škálování pozic s ohledem na volatilitu a také to, že vše obchoduji automatizovaně a můj autotrader je více přizpůsoben na akcie. Bohužel díky regulacím EU je třeba mít pro obchodování většiny amerických ETF status profesionála a na běžném retailovém účtu tyto tickery obchodovat nepůjdou. Zbývají pak ještě CFD kontrakty, které lze obchodovat u různých brokerů za různých podmínek. Sám obchoduji CFD pouze Interactive Brokers a pouze na měnách (používám je na účtu k zajištění kurzových rozdílů). U Interactive Brokers lze obchodovat CFD s tickery IBUS500 a IBUST100, které kopírují S&P 500 a Nasdaq 100. Při krátkodobém držení pozic by měly být komise u menších pozic 1 dolar (tedy 2 dolary nákup/prodej) (viz https://www.interactivebrokers.ie/en/pricing/commissions-cfd-index.php). V případě CFD by pak podobně jako u ETF bylo možné obchodovat bez páky a o to menší obchodní účet může být. Intradenní obchodování a snižování risku nižší volatilitou Snižovat nároky na kapitál lze i volbou trhů. Breakouty obecně fungují dobře na volatilních trzích, jako je například právě zmiňovaný Nasdaq 100. Volatilita trhu ale s sebou prostě nese určité nároky na minimální kapitál. Pokud vám výpočty podle výše publikovaného návodu budou vycházet stále příliš vysoké, můžete zkusit strategii stavět na méně volatilním trhu. Příkladem je akciový index S&P 500 skrz Micro e-mini futures MES. Když backtestuji stejnou logiku, jako jsem použil výše na Nasdaq 100, dostanu při risku 200 dolarů na obchod následující výkonnostní křivku: Je vidět, že zde strategie v principu funguje také a z mé zkušenosti je potřeba na tento trh výrazně menší risk než v případě obchodování Nasdaqu. Diverzifikace strategie na více trzích V případě, že máte dostatečně vysoký účet, lze strategii obchodovat i na více trzích. Tak to přesně dělám v rámci portfolia já. Obchoduji intradenní breakout na Nasdaqu 100 a S&P 500. Poslední breakout obchod v těchto trzích jsem měl v pátek 10.11.2023 a včetně screenshotu z brokerské platformy jsem jej publikoval na svém profilu Finančník sítě X, kam dávám poslední dobou komentáře ke svému systematickému obchodování. Breakouty obchoduji na vzdálenějších úrovních, než je pětiminutové rozpětí. A velmi často se tak stává, že breakout nastává jen v jednom z trhů. V pátek byl breakout výrazně dříve na Nasdaq 100. A tak přestože v obou trzích (Nasdaq 100 i S&P 500) riskuji stejně (používám diskutované normalizovaný risk), vydělal breakout na Nasdaqu výrazně více. V Nasdaqu byl zisk po 3,5 hodinách v pozici +1 448,98 USD/obchod, v S&P 500 + 900,59 USD/obchod. Rozhodně obchodování stejné strategie na podobných akciových indexech určitý stupeň diverzifikace přináší a mohu jej doporučit ke studiu. Intradenní breakout AOS strategie – shrnutí Ve dvou článcích jsme si ukázali konkrétní edge, který v trhu existuje a který můžete zařadit do svého portfolia. Zmiňovanou studii bych ale v každém případě vzal jen jako základ, ze kterého se můžete odrazit. Osobně se mi zdá například stop-loss umístěný podle pětiminutového otevíracího rozpětí jako velmi blízký a sám pracuji se vzdálenějšími hodnotami vycházejícími tradičně z výpočtu ATR. Dnes jsme si ukázali, že u strategie je třeba dobře propočítat money management. Je to jednoznačně klíčové téma, protože strategie bude obchodovat s nižší úspěšnosti (ale vyšším RRR), a pokud budete pracovat s neadekvátně vysokým riskem, může strategie nakonec skončit se ztrátami i když v principu představuje breakout všeobecně velmi robustně fungující princip. V minulém článku sdílím i hotový kód pro testování strategie určený pro TradeStation, což je patrně nejjednodušší cesta, jak s podobným typem strategií začít pracovat. Sám strategie obchoduji skrz svůj autotrader v Interactive Brokers, ale s jeho stavbou jsem strávil nemálo času a stále má své limity (a jak už jsem uvedl, i to je důvod, proč pozice obchoduji skrz ETF a ne skrz futures).-

- 5

-

-

- intradenní obchodování

- breakout

- a 3 další

-

Risk management je v oblasti tradingu klíčovým konceptem, který umožňuje obchodníkům efektivně spravovat a minimalizovat potenciální ztráty při současném maximalizování zisků. Profesionální trader přistupuje k risk managementu systematicky a disciplinovaně, což je základem pro dlouhodobý úspěch v obchodování na finančních trzích. Základní principy risk managementu Základem risk managementu je stanovení pravidel pro velikost pozic, což znamená určení maximální částky, kterou je trader ochoten riskovat na jednotlivý obchod vzhledem k celkovému kapitálu. Důležitým aspektem je také nastavení stop-loss příkazů, které automaticky uzavřou pozici při dosažení určité ztrátové hladiny, čímž chrání kapitál před velkými ztrátami. Zejména při intradenním obchodování pomáhá při řízení rizika position sizing podle volatility. Diverzifikace a korelace Dalším důležitým prvkem je diverzifikace, tedy rozložení investic do různých aktiv nebo trhů, aby se snížilo riziko spojené s koncentrací do jedné oblasti. Profesionální trader sleduje také korelace mezi různými trhy a aktivy, aby předcházel situacím, kdy negativní vývoj na jednom trhu může nepříznivě ovlivnit celkové portfolio. Psychologický aspekt Risk management zahrnuje také psychologický aspekt. Trader musí být schopen udržet emocionální stabilitu a dodržovat nastavená pravidla i v situacích, kdy trh nabízí lákavé, ale rizikové příležitosti. Sebeovládání a disciplína jsou nezbytné pro úspěšné obchodování. Úspěšně bojovat s psychologií obchodování pomáhá obchodování tzv. AOS - automatizovaných obchodních systémů.

-

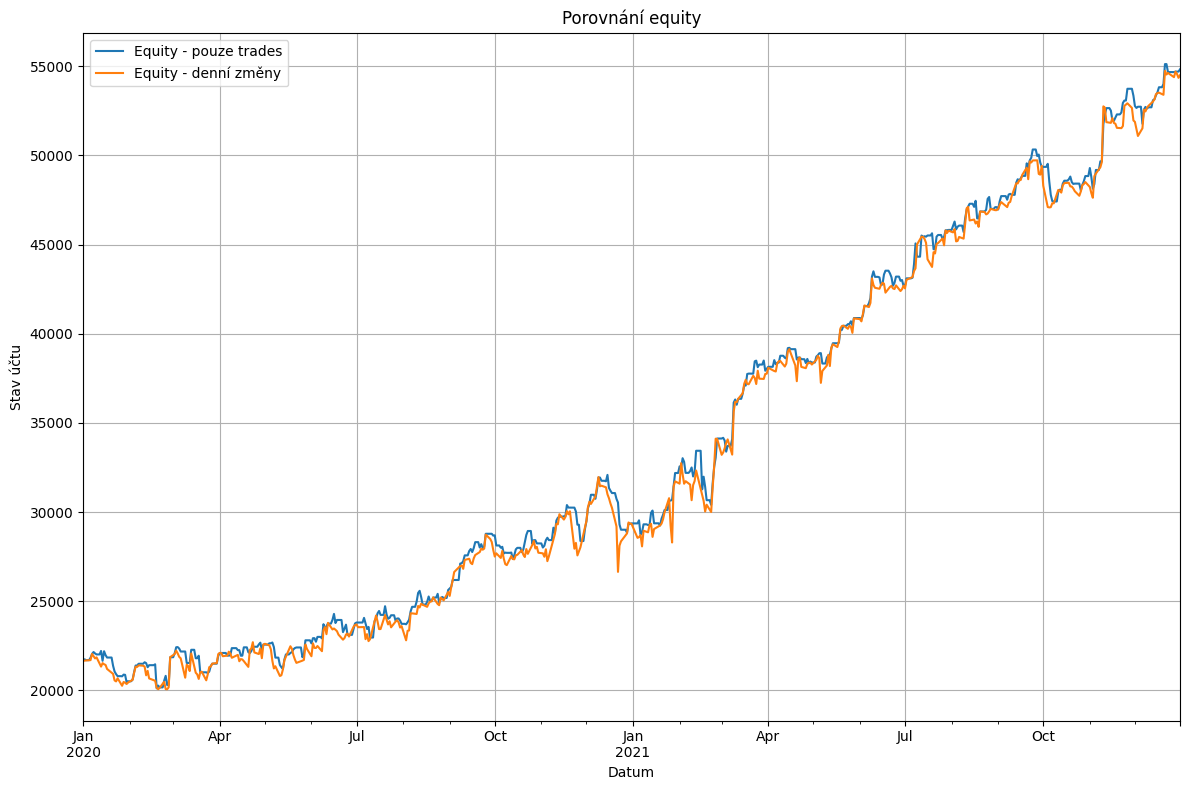

Historické backtesty jsou pro profitabilní obchodování klíčové. Nezaručují sice, že obchodní strategie bude v budoucnu vydělávat tak jako v minulosti, ale dokážou otestovat, jak si obchodovaná myšlenka vede na statisticky relevantním vzorku dat. A také poskytnout představu o výkonnosti a risk profilu strategie. Pod risk profilem strategie se skrývá vše, co ohrožuje náš kapitál a co musíme překonat, abychom se dostali k profitům. Vesměs platí, že risk viditelný na historických backtestech nás minimálně v podobné (ale pravděpodobně vyšší) formě čeká i v budoucím živém obchodování. Nejběžněji se coby zástupce risku strategie posuzuje například historický maximální drawdown. Nejvyšší historický procentuální pokles kapitálu na výkonnostní křivce strategie. Osobně používám raději jiné metriky, například anualizovanou volatilitu, protože drawdown je přeci jen jediné číslo, a tudíž vždy jde z pohledu testů o určitou „náhodu“. Ale z pohledu dnešního článku na tom příliš nesejde. Chci ukázat, že informace o risku, které vycházejí z backtestů, je vždy potřeba brát s rezervou. A reálně v praxi očekávat, že drawdown může být třeba dvakrát vyšší, než ukazují historické backtesty. Konkrétní hodnota drawdownu totiž bude záležet na mnoha faktorech. V průběhu týdne jsem například dělal porovnání výkonnosti mean reversion strategie (jde o strategii SMR, jejíž otevřené kódy jsem poskytl na Finančníkovi k dispozici zde: Swingový simple mean reversion (SMR) systém – „hotové kódy“). Strategii obchoduji živě jak na svém účtu systematického fondu, tak ji sdílím v Trading Room. Strategie jak ji obchoduji živě drží obchody jen dva dny (pozice je otevřena maximálně přes jednu noc). Zkusil jsem tak porovnat, jak se liší grafy výkonnosti a risku, když: Výkonnost posuzuji jen na základě zisků/ztrát uzavřených obchodů. Výkonnost posuzuji na základě denních výkyvů stavu účtu. Tedy jsou zohledněny výkyvy stavu účtu i po dobu otevření obchodů (s použitím denních dat). Následující porovnání pracuje s klidným obdobím strategie v letech 2020–2022, kde jsem neočekával příliš velké rozdíly mezi jednotlivými testy. A přesto mě srovnání docela překvapilo. Takto vypadá porovnání obou výkonností: Oranžová linka představuje „variantu 2“ - denní výkyvy stavu účtu. A podle očekávání je trochu volatilnější. Rozdíly oproti modré lince jsou dané tím, že první den může obchod skončit ve ztrátě, ale nakonec je druhý den uzavřen v zisku nebo menší ztrátě. Při pohledu na procentuální drawdown je rozdíl mnohem patrnější: Maximální drawdown při sledování statistik vycházejících z uzavřených obchodů je cca -10 %, maximální drawdown při každodenním sledování stavu účtu je přes -16 %. To už je podstatný rozdíl. Podobný pohled nabízí i srovnání průměrné anualizované volatility: Závěr? Při posuzování risku z backtestu je dobré chápat, že čísla, která máme k dispozici, jsou jen orientační a z pohledu risku bychom neměli obchodovat na hraně. Na výše uvedených grafech je zobrazeno srovnání risku z pohledu vyhodnocování uzavřených obchodů vs. denní výkyvy účtu. A vidíme, že už jen zde máme poměrně vysoký rozdíl v maximálním drawdownu. Pokud bychom brali dále v potaz i intradenní fluktuaci (tj. změny stavu účtu v průběhu dne), bude volatilita a drawdown ještě vyšší. Možná si říkáte, že na tom nezáleží. Že hlavní statistiky jsou ty, které zahrnují uzavřené obchody. S tím do velké míry souhlasím, ale současně to znamená, že obchodník skutečně nesmí ztrácet nervy v průběhu otevřených obchodů, protože jej přeci zajímají jen uzavřené obchody. Z praxe ale vím, že intradenní průběhy obchodů dokáží pořádně zamíchat s psychikou. A to i při automatizovaném obchodování. Sám se proto snažím brát veškeré informace o drawdownech z backtestů s velkou rezervou a vesměs chci být v praxi připraven i na to, že drawdown může být dvakrát vyšší, než mi ukazují backtesty.

Historické backtesty jsou pro profitabilní obchodování klíčové. Nezaručují sice, že obchodní strategie bude v budoucnu vydělávat tak jako v minulosti, ale dokážou otestovat, jak si obchodovaná myšlenka vede na statisticky relevantním vzorku dat. A také poskytnout představu o výkonnosti a risk profilu strategie. Pod risk profilem strategie se skrývá vše, co ohrožuje náš kapitál a co musíme překonat, abychom se dostali k profitům. Vesměs platí, že risk viditelný na historických backtestech nás minimálně v podobné (ale pravděpodobně vyšší) formě čeká i v budoucím živém obchodování. Nejběžněji se coby zástupce risku strategie posuzuje například historický maximální drawdown. Nejvyšší historický procentuální pokles kapitálu na výkonnostní křivce strategie. Osobně používám raději jiné metriky, například anualizovanou volatilitu, protože drawdown je přeci jen jediné číslo, a tudíž vždy jde z pohledu testů o určitou „náhodu“. Ale z pohledu dnešního článku na tom příliš nesejde. Chci ukázat, že informace o risku, které vycházejí z backtestů, je vždy potřeba brát s rezervou. A reálně v praxi očekávat, že drawdown může být třeba dvakrát vyšší, než ukazují historické backtesty. Konkrétní hodnota drawdownu totiž bude záležet na mnoha faktorech. V průběhu týdne jsem například dělal porovnání výkonnosti mean reversion strategie (jde o strategii SMR, jejíž otevřené kódy jsem poskytl na Finančníkovi k dispozici zde: Swingový simple mean reversion (SMR) systém – „hotové kódy“). Strategii obchoduji živě jak na svém účtu systematického fondu, tak ji sdílím v Trading Room. Strategie jak ji obchoduji živě drží obchody jen dva dny (pozice je otevřena maximálně přes jednu noc). Zkusil jsem tak porovnat, jak se liší grafy výkonnosti a risku, když: Výkonnost posuzuji jen na základě zisků/ztrát uzavřených obchodů. Výkonnost posuzuji na základě denních výkyvů stavu účtu. Tedy jsou zohledněny výkyvy stavu účtu i po dobu otevření obchodů (s použitím denních dat). Následující porovnání pracuje s klidným obdobím strategie v letech 2020–2022, kde jsem neočekával příliš velké rozdíly mezi jednotlivými testy. A přesto mě srovnání docela překvapilo. Takto vypadá porovnání obou výkonností: Oranžová linka představuje „variantu 2“ - denní výkyvy stavu účtu. A podle očekávání je trochu volatilnější. Rozdíly oproti modré lince jsou dané tím, že první den může obchod skončit ve ztrátě, ale nakonec je druhý den uzavřen v zisku nebo menší ztrátě. Při pohledu na procentuální drawdown je rozdíl mnohem patrnější: Maximální drawdown při sledování statistik vycházejících z uzavřených obchodů je cca -10 %, maximální drawdown při každodenním sledování stavu účtu je přes -16 %. To už je podstatný rozdíl. Podobný pohled nabízí i srovnání průměrné anualizované volatility: Závěr? Při posuzování risku z backtestu je dobré chápat, že čísla, která máme k dispozici, jsou jen orientační a z pohledu risku bychom neměli obchodovat na hraně. Na výše uvedených grafech je zobrazeno srovnání risku z pohledu vyhodnocování uzavřených obchodů vs. denní výkyvy účtu. A vidíme, že už jen zde máme poměrně vysoký rozdíl v maximálním drawdownu. Pokud bychom brali dále v potaz i intradenní fluktuaci (tj. změny stavu účtu v průběhu dne), bude volatilita a drawdown ještě vyšší. Možná si říkáte, že na tom nezáleží. Že hlavní statistiky jsou ty, které zahrnují uzavřené obchody. S tím do velké míry souhlasím, ale současně to znamená, že obchodník skutečně nesmí ztrácet nervy v průběhu otevřených obchodů, protože jej přeci zajímají jen uzavřené obchody. Z praxe ale vím, že intradenní průběhy obchodů dokáží pořádně zamíchat s psychikou. A to i při automatizovaném obchodování. Sám se proto snažím brát veškeré informace o drawdownech z backtestů s velkou rezervou a vesměs chci být v praxi připraven i na to, že drawdown může být dvakrát vyšší, než mi ukazují backtesty. -

Představte si, že dostanete 25 dolarů a zcela seriózní nabídku – 30 minut můžete házet „panna/orel“ pomocí virtuální mince na jednoduchém počítačovém programu s upravenou pravděpodobností. Panna bude padat v 60 % případech. Můžete sázet, jak rychle chcete, na konci 30 minut dostanete vyplacenu vaši výhru v reálných dolarech omezenou na 250 dolarů. Tedy vaším cílem je dostáhnout minimálně právě na tento zisk. Sázet můžete libovolnou část účtu, který má na začátku hodnotu 25 dolarů, výhra se rovná sázce. Přesně tento experiment popisují ve studii Rational Decision-Making Under Uncertainty: Observed Betting Patterns on a Biased Coin manažer fondu Victor Haghani a profesor Richard Dewey. Zdálo by se, že dosáhnout na cílovou částku 250 dolarů při daných pravděpodobnostech je velmi jednoduché, což je také pravda. Důležité je ale zvolit správný position sizing – tedy zapřemýšlet nad řízením rizika. Vsázet co nejvíce, ale současně tak, abychom při dané pravděpodobnosti 60 % neohrozili náš účet. Ale současně tak, abychom něco vydělali – přeci jen naším cílem je několik set procentní zhodnocení a u takového nemůžeme zase vsázet příliš málo, protože na cíl nedosáhneme. Zkuste se na chvíli ve čtení článku zastavit a přemýšlet, jakou strategii sázek byste zvolili? Bohužel většina obchodníků nedokáže vydělat ani v takto jasně definovaném prostředí. Svědčí o tom i závěry citované studie, která byla zaměřena na finančně gramotné studenty univerzity a autoři zjistili, že: 28 % účastníků i přes jasné definované výhodné pravděpodobnosti přišlo o celý počáteční vklad. 51 % účastníků nezrušilo účet, ale ani nedosáhlo na maximální výhru. Průměrný stav účtu této skupiny byl jen 75 dolarů. Celá 1/3 účastníků skončila při experimentu s méně penězi, než s kolika začala. Tedy se ztrátou. A jen 21 % účastníků dosáhlo na maximální výhru 250 dolarů. Přemýšlejme o tomto ještě chvíli. V prostředí se zaručenou pravděpodobností úspěchu 60 % prakticky zvítězilo jen 21 % účastníků, přestože statisticky mělo šanci na vítězství 95 % obchodníků. Tedy za předpokladu, že by vsázeli mezi 10-20 % účtu. Jenomže lidé se v případě práce s penězi nechovají racionálně. I studie zmiňuje, že lidé měnili v průběhu hry zcela neracionálně velikost sázek. Většina ztrácejících obchodníků například měnila risk management podle určitých patternů chování mince. Například zvyšovala částky poté, co vícekrát za sebou padl orel a to přesto, že výsledky hodů mincí byly náhodné. Jaká byla optimální strategie sázek? Ideální bylo riskovat 20 % aktuálního stavu účtu. Matematicky k tomuto číslu lze dojít s využitím vzorce Kelly, významného matematika Johna Kellyho, jehož práce představuje základ pro řízení risku mnoha dnešních velkých traderů. Velikost pozice je pak definována jako 2 × p – 1, kde p je pravděpodobnost zisku. V našem případě byla pravděpodobnost zisku 60 % a tedy výpočet je následující: 2 × 0,6 – 1 = 0,2. V citované studii jsou uvedené další matematické podrobnosti – včetně toho, kolik bylo možné za 30 minut vyhrát, pokud by nebyl stanoven maximální limit 250 dolarů (a ano, jsou to při dané pravděpodobnosti neuvěřitelná čísla). Co si z výše uvedeného vzít pro trading? Množství obchodníků se neustále honí za ideálními vstupy a výstupy. Jak se ale i mě samotnému mnohokrát potvrdilo, stejně jako ve výše uvedené studii – ani s výdělečným obchodním systémem většina obchodníků nevydělá. Dnes citovaný příklad to krásně ilustruje. Konstantní a zaručená 60% pravděpodobnost s poměrem risk/zisk 1:1 (a bez placení komisí) je něco, co v obchodování mít nikdy nebudeme. A stejně 1/3 účastníků v experimentu peníze ztratila. Ještě se divíte, že většina obchodníků ztrácí v reálných trzích, kde jsou pravděpodobnosti výrazně nižší a mnohem proměnlivější? Jak už jsem na Finančníkovi psal mnohokrát – naše hlava není jednoduše stavěná na to, aby dělala rychlá racionální rozhodnutí týkající se peněz. Zejména pokud rozhodnutí ovlivňují, kolik peněz můžeme následně vydělat nebo ztratit. Přitom ale tato rozhodnutí mají zásadní dopad na finální výsledek. Mé vlastní řešení uvedeného problému byla co nejvyšší systematizace všeho, co v obchodování dělám. Protože jsem zjistil, že čím méně rozhodnutí musím v prostředí nejistoty živých trhů provádět, tím racionálněji se chovám a dosahuji lepších výsledků. Občas diskutuji s některými tradery na téma, že při čistě diskréčnějším obchodování lze vydělávat více než při aplikování mechanických vstupních pravidel. Teoreticky to může být pravda. Jenže potíž je v tom, že náš mozek není stroj. A jak jsem se snažil ukázat v dnešním článku – reálné výdělky jsou výsledkem řízení obchodované pozice, a tudíž podstupovaného risku. Nikoliv samotných vstupů/výstupů. I když tak budeme mít na začátku mechanický systém s nižší výkonností, nad kterým ale budeme schopni precizně propočítat a bez problémů provádět správný position sizing, dlouhodobý výsledek bude s vysokou pravděpodobností překonávat vše, co budeme dělat v trzích pocitově.

Představte si, že dostanete 25 dolarů a zcela seriózní nabídku – 30 minut můžete házet „panna/orel“ pomocí virtuální mince na jednoduchém počítačovém programu s upravenou pravděpodobností. Panna bude padat v 60 % případech. Můžete sázet, jak rychle chcete, na konci 30 minut dostanete vyplacenu vaši výhru v reálných dolarech omezenou na 250 dolarů. Tedy vaším cílem je dostáhnout minimálně právě na tento zisk. Sázet můžete libovolnou část účtu, který má na začátku hodnotu 25 dolarů, výhra se rovná sázce. Přesně tento experiment popisují ve studii Rational Decision-Making Under Uncertainty: Observed Betting Patterns on a Biased Coin manažer fondu Victor Haghani a profesor Richard Dewey. Zdálo by se, že dosáhnout na cílovou částku 250 dolarů při daných pravděpodobnostech je velmi jednoduché, což je také pravda. Důležité je ale zvolit správný position sizing – tedy zapřemýšlet nad řízením rizika. Vsázet co nejvíce, ale současně tak, abychom při dané pravděpodobnosti 60 % neohrozili náš účet. Ale současně tak, abychom něco vydělali – přeci jen naším cílem je několik set procentní zhodnocení a u takového nemůžeme zase vsázet příliš málo, protože na cíl nedosáhneme. Zkuste se na chvíli ve čtení článku zastavit a přemýšlet, jakou strategii sázek byste zvolili? Bohužel většina obchodníků nedokáže vydělat ani v takto jasně definovaném prostředí. Svědčí o tom i závěry citované studie, která byla zaměřena na finančně gramotné studenty univerzity a autoři zjistili, že: 28 % účastníků i přes jasné definované výhodné pravděpodobnosti přišlo o celý počáteční vklad. 51 % účastníků nezrušilo účet, ale ani nedosáhlo na maximální výhru. Průměrný stav účtu této skupiny byl jen 75 dolarů. Celá 1/3 účastníků skončila při experimentu s méně penězi, než s kolika začala. Tedy se ztrátou. A jen 21 % účastníků dosáhlo na maximální výhru 250 dolarů. Přemýšlejme o tomto ještě chvíli. V prostředí se zaručenou pravděpodobností úspěchu 60 % prakticky zvítězilo jen 21 % účastníků, přestože statisticky mělo šanci na vítězství 95 % obchodníků. Tedy za předpokladu, že by vsázeli mezi 10-20 % účtu. Jenomže lidé se v případě práce s penězi nechovají racionálně. I studie zmiňuje, že lidé měnili v průběhu hry zcela neracionálně velikost sázek. Většina ztrácejících obchodníků například měnila risk management podle určitých patternů chování mince. Například zvyšovala částky poté, co vícekrát za sebou padl orel a to přesto, že výsledky hodů mincí byly náhodné. Jaká byla optimální strategie sázek? Ideální bylo riskovat 20 % aktuálního stavu účtu. Matematicky k tomuto číslu lze dojít s využitím vzorce Kelly, významného matematika Johna Kellyho, jehož práce představuje základ pro řízení risku mnoha dnešních velkých traderů. Velikost pozice je pak definována jako 2 × p – 1, kde p je pravděpodobnost zisku. V našem případě byla pravděpodobnost zisku 60 % a tedy výpočet je následující: 2 × 0,6 – 1 = 0,2. V citované studii jsou uvedené další matematické podrobnosti – včetně toho, kolik bylo možné za 30 minut vyhrát, pokud by nebyl stanoven maximální limit 250 dolarů (a ano, jsou to při dané pravděpodobnosti neuvěřitelná čísla). Co si z výše uvedeného vzít pro trading? Množství obchodníků se neustále honí za ideálními vstupy a výstupy. Jak se ale i mě samotnému mnohokrát potvrdilo, stejně jako ve výše uvedené studii – ani s výdělečným obchodním systémem většina obchodníků nevydělá. Dnes citovaný příklad to krásně ilustruje. Konstantní a zaručená 60% pravděpodobnost s poměrem risk/zisk 1:1 (a bez placení komisí) je něco, co v obchodování mít nikdy nebudeme. A stejně 1/3 účastníků v experimentu peníze ztratila. Ještě se divíte, že většina obchodníků ztrácí v reálných trzích, kde jsou pravděpodobnosti výrazně nižší a mnohem proměnlivější? Jak už jsem na Finančníkovi psal mnohokrát – naše hlava není jednoduše stavěná na to, aby dělala rychlá racionální rozhodnutí týkající se peněz. Zejména pokud rozhodnutí ovlivňují, kolik peněz můžeme následně vydělat nebo ztratit. Přitom ale tato rozhodnutí mají zásadní dopad na finální výsledek. Mé vlastní řešení uvedeného problému byla co nejvyšší systematizace všeho, co v obchodování dělám. Protože jsem zjistil, že čím méně rozhodnutí musím v prostředí nejistoty živých trhů provádět, tím racionálněji se chovám a dosahuji lepších výsledků. Občas diskutuji s některými tradery na téma, že při čistě diskréčnějším obchodování lze vydělávat více než při aplikování mechanických vstupních pravidel. Teoreticky to může být pravda. Jenže potíž je v tom, že náš mozek není stroj. A jak jsem se snažil ukázat v dnešním článku – reálné výdělky jsou výsledkem řízení obchodované pozice, a tudíž podstupovaného risku. Nikoliv samotných vstupů/výstupů. I když tak budeme mít na začátku mechanický systém s nižší výkonností, nad kterým ale budeme schopni precizně propočítat a bez problémů provádět správný position sizing, dlouhodobý výsledek bude s vysokou pravděpodobností překonávat vše, co budeme dělat v trzích pocitově. -

"Petře, objevil jsem systém, který obchoduje s více než 80% pravděpodobností úspěchu“ psal mi před časem obchodník Karel a pokračoval „Jeho majitel přes rok prokazatelně s touto úspěšností obchoduje a je ochotný mě celý systém za nemalý poplatek naučit.. Může být na takové nabídce nějaký háček?“. Může a Karel se, i přes mé varování, o háčku přesvědčil za několik měsíců sám. Bohužel i tím, že zbytečně vyhodil peníze jak za samotný systém, tak za ztráty několika tisíc dolarů, které mu systém vygeneroval. A jelikož toto není vůbec ojedinělá situace, pojďme si nyní vysvětlit, proč některé metriky v tradingu vůbec nic neznamenají. A pojďme na to přes další příklad z praxe. Jde o jiný systém, než který si koupil Karel. Podstata je ale velmi podobná. Systém vytvořil a pronajímal (za nemalé peníze – 350 USD/měsíc) na serveru collective2.com trader Brian. V prosinci 2019 jej v tamní diskuzi propagoval podobnými příspěvky: Tedy ve smyslu „Můj systém BR FUTURES krásně vydělává – zobchodoval již 42 obchodů s 88% úspěšností“. V únoru 2020 ale systém vygeneroval za jediný měsíc ztrátu 134 % a celý účet najednou skončil v hlubokém záporu. Tedy pokud by někdo systém následoval, musel by reálně brokerovi ještě poslat na účet peníze pokrývající vygenerovanou ztrátu. A to i přesto, že za celou dobu fungování systém obchodoval s úspěšností 83,60 %. Tedy 44 z celkového počtu 55 obchodů skončilo v zisku. A přesto je výsledkem brutální ztráta: Jak je to možné? Jednoduše proto, že některé metriky v obchodování nemají sami o sobě žádnou vypovídající schopnost. Jsou to například výnosy (tj. kolik strategie vydělala) nebo právě zmíněná úspěšnost obchodování. Vše je vždy třeba posuzovat v kontextu risku. Strategie BR FUTURES s riskem pracovala velmi nešťastně. Její autor používal naivní risk management v podobě tzv. ředění ztrátových obchodů. Taktika spočívá v tom, že pokud se otevřený obchod dostane do ztráty, otevře se nová pozice na „lepší ceně“. Tím se nám zlepšuje průměrná vstupní cena a následně stačí, aby trh poskočil jen trochu našim původně směrem a výsledným obchodem je zisk. Pokud trh jde stále proti naší pozici, otevírá se další obchod na ještě „lepší“ ceně, průměrná vstupní cena se opět posouvá blíže aktuální ceně trhu a čeká se na moment, kdy bude možné celou pozici uzavřít v zisku. Problém podobných přístupů je ale ten, že fungují do doby, než jednou fungovat přestanou. Prostě přijde tak vysoký protipohyb, že na účtu už není dostatek prostředků, abychom mohli pozici dál „ředit“. A to je přesně to, co se stalo u systému BR FUTURES. Tomu stačilo v trhu jen opravdu malý pokles, aby vyzmizíkoval celý účet (a díky použitému pákovému efektu jej dostal do záporu). Možná se usmíváte, že byste nikdy podobnou chybu neudělali a takto riskantně neobchodovali. Bohužel ale opravdu hodně traderů si podobné systémy pronajímá nebo kupuje, protože některé mohou fungovat i delší dobu a pouze na základě historických statistik vypadá vše růžově. Tedy pokud se člověk nezačne pídit po detailních principech použitého risk managementu – což je bohužel většinou mimo možnosti běžných začínajících a méně zkušených obchodníků. Podobné příběhy jako výše uvedené se tak opakují stále dokola. A to i na úrovni fondů řízenými údajně zkušenými obchodníky – viz příběh Jamese Cordiera a jeho 290 klientů, kterým spravoval peníze. Ti přitom patřili do skupiny bohatších investorů – minimálně do jeho správy svěřovali 500 000 USD. Během jediného dne pak přišli o úplně celý zůstatek účtu a byli nuceni brokerovi uhradit ohromné dlužné částky na pokrytí marginu. Některé metriky typu úspěšnost nebo historické výnosy skutečně nemají sami o sobě absolutně žádnou vypovídající schopnost. Na výše uvedeném příkladu vidíte, že můžete mít systém s úspěšností 83 % a stejně velmi rychle přijít na burze o celý účet. Klíčem je poměřovat vše v kontextu risku.

"Petře, objevil jsem systém, který obchoduje s více než 80% pravděpodobností úspěchu“ psal mi před časem obchodník Karel a pokračoval „Jeho majitel přes rok prokazatelně s touto úspěšností obchoduje a je ochotný mě celý systém za nemalý poplatek naučit.. Může být na takové nabídce nějaký háček?“. Může a Karel se, i přes mé varování, o háčku přesvědčil za několik měsíců sám. Bohužel i tím, že zbytečně vyhodil peníze jak za samotný systém, tak za ztráty několika tisíc dolarů, které mu systém vygeneroval. A jelikož toto není vůbec ojedinělá situace, pojďme si nyní vysvětlit, proč některé metriky v tradingu vůbec nic neznamenají. A pojďme na to přes další příklad z praxe. Jde o jiný systém, než který si koupil Karel. Podstata je ale velmi podobná. Systém vytvořil a pronajímal (za nemalé peníze – 350 USD/měsíc) na serveru collective2.com trader Brian. V prosinci 2019 jej v tamní diskuzi propagoval podobnými příspěvky: Tedy ve smyslu „Můj systém BR FUTURES krásně vydělává – zobchodoval již 42 obchodů s 88% úspěšností“. V únoru 2020 ale systém vygeneroval za jediný měsíc ztrátu 134 % a celý účet najednou skončil v hlubokém záporu. Tedy pokud by někdo systém následoval, musel by reálně brokerovi ještě poslat na účet peníze pokrývající vygenerovanou ztrátu. A to i přesto, že za celou dobu fungování systém obchodoval s úspěšností 83,60 %. Tedy 44 z celkového počtu 55 obchodů skončilo v zisku. A přesto je výsledkem brutální ztráta: Jak je to možné? Jednoduše proto, že některé metriky v obchodování nemají sami o sobě žádnou vypovídající schopnost. Jsou to například výnosy (tj. kolik strategie vydělala) nebo právě zmíněná úspěšnost obchodování. Vše je vždy třeba posuzovat v kontextu risku. Strategie BR FUTURES s riskem pracovala velmi nešťastně. Její autor používal naivní risk management v podobě tzv. ředění ztrátových obchodů. Taktika spočívá v tom, že pokud se otevřený obchod dostane do ztráty, otevře se nová pozice na „lepší ceně“. Tím se nám zlepšuje průměrná vstupní cena a následně stačí, aby trh poskočil jen trochu našim původně směrem a výsledným obchodem je zisk. Pokud trh jde stále proti naší pozici, otevírá se další obchod na ještě „lepší“ ceně, průměrná vstupní cena se opět posouvá blíže aktuální ceně trhu a čeká se na moment, kdy bude možné celou pozici uzavřít v zisku. Problém podobných přístupů je ale ten, že fungují do doby, než jednou fungovat přestanou. Prostě přijde tak vysoký protipohyb, že na účtu už není dostatek prostředků, abychom mohli pozici dál „ředit“. A to je přesně to, co se stalo u systému BR FUTURES. Tomu stačilo v trhu jen opravdu malý pokles, aby vyzmizíkoval celý účet (a díky použitému pákovému efektu jej dostal do záporu). Možná se usmíváte, že byste nikdy podobnou chybu neudělali a takto riskantně neobchodovali. Bohužel ale opravdu hodně traderů si podobné systémy pronajímá nebo kupuje, protože některé mohou fungovat i delší dobu a pouze na základě historických statistik vypadá vše růžově. Tedy pokud se člověk nezačne pídit po detailních principech použitého risk managementu – což je bohužel většinou mimo možnosti běžných začínajících a méně zkušených obchodníků. Podobné příběhy jako výše uvedené se tak opakují stále dokola. A to i na úrovni fondů řízenými údajně zkušenými obchodníky – viz příběh Jamese Cordiera a jeho 290 klientů, kterým spravoval peníze. Ti přitom patřili do skupiny bohatších investorů – minimálně do jeho správy svěřovali 500 000 USD. Během jediného dne pak přišli o úplně celý zůstatek účtu a byli nuceni brokerovi uhradit ohromné dlužné částky na pokrytí marginu. Některé metriky typu úspěšnost nebo historické výnosy skutečně nemají sami o sobě absolutně žádnou vypovídající schopnost. Na výše uvedeném příkladu vidíte, že můžete mít systém s úspěšností 83 % a stejně velmi rychle přijít na burze o celý účet. Klíčem je poměřovat vše v kontextu risku. -

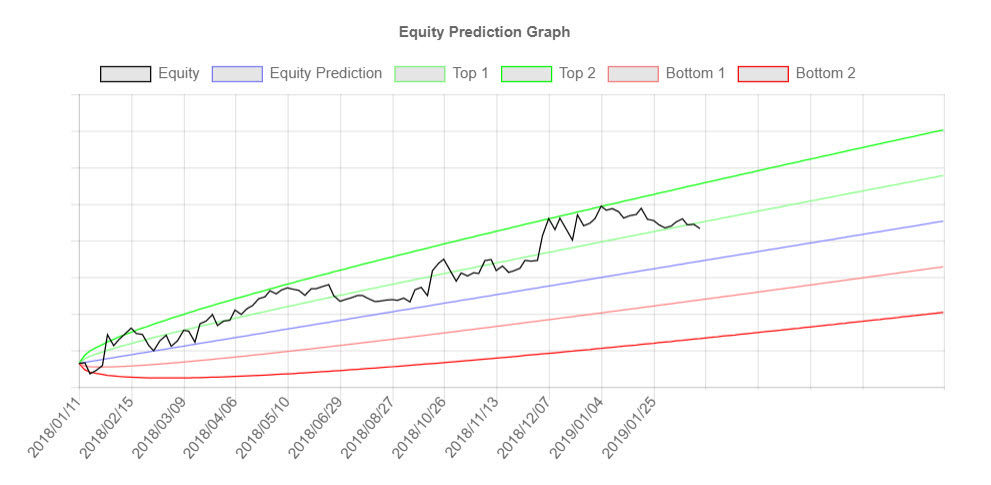

Velmi zásadní otázka, kterou si pokládá každý, kdo se do obchodování jednou pustí. Pojďme si ukázat jednoduchou taktiku, kterou aplikuji na rychlé a dynamické intradenní trhy. Funkčnost zejména systematických (mechanických) intradenních strategií je časově omezena. Jen naivní obchodník si může myslet, že v trzích nalezne „perpetuum mobile“, které nasadí a bude mu vydělávat trvale peníze. Jakmile se v trzích objeví určitá neefektivita, kterou využíváme pro naše profity, je jen otázkou času, než ji obchodníci „vyčerpají“. Toto je realita tradingu, kterou je potřeba akceptovat. U diskréčního obchodování se může trader postupně adaptovat na měnící se trhy. U systematických strategií je, zejména na nízkých timeframe, potřeba framework vyhodnocování výkonnosti. Takový, který nám umožní v případě vyprchávající výkonnosti jednat – strategii například reoptimalizovat nebo nahradit. Taktik sledováni výkonnosti strategií v živém obchodování používám hned několik. Jedna z jednodušších, ale funkčních, může spočívat v porovnání základních metrik živého obchodování s těmi, které máme otestované. Přičemž platí, že bychom se vždy měli maximálně snažit porovnávat metriky živého obchodování s výsledky tzv. out-of-sample testování sytému. Jedna z metrik, kterou používám, je samotný průměrný obchod. Pokud věříme, že je náš backtest relevantní, pak s pomocí průměrného obchodu můžeme dělat určité „predikce“, jak by se systému mělo dařit v budoucnu. Při velikosti průměrného obchodu +100 USD můžeme například předpokládat, že v ideálním světě budeme mít na účtu po 100 obchodech výdělek 10 000 USD. Pochopitelně, že realita není nikdy takto jednoduchá. Velikost průměrného obchodu se bude v průběhu času měnit. Pokud je ale náš systém robustní, neměla by být realita z pohledu většího množství obchodů „úplně mimo“. Na popis rozumné odchylky si můžeme vzít na pomoc statistiku a vytvořit si pásma v oblasti první a druhé standardní odchylky, kde bychom očekávali výsledek našeho systému v závislosti na uplynulém čase. Pojďme se podívat na příklad. Toto je equity křivka systému, jehož vývoj proběhl ke konci roku 2017. Od této doby jsou výsledky generovány trhem bez jakékoliv optimalizace nebo úprav systému: Na konci equity křivky je vidět, jak se pomalu zplošťuje. A nabízí se tak otázka – funguje systém stále ještě v očekávaných parametrech? Jednu z odpovědí mi poskytuje následující graf: Modrá linka představuje lineární predikci průměrného obchodu. Jednoduše spočítám průměrný obchod za určité období v historii (většinou na cca 2 roky posledního vývoje) a zobrazím si „ideální equity křivku“. Zelené a červené obálky kolem této křivky pak představují první a druhou standardní odchylku. Vesměs se mi pak potvrzuje, že funkční systémy oscilují právě v oblasti mezi druhými standardními odchylkami predikce. Na uvedeném příkladu je pak zřejmé, že systému se stále daří velmi, velmi dobře. De facto lépe, než v backtestu a aktuální pohyb do strany je naprosto v normě. Na výsledky strategie je třeba vždy nahlížet z dostatečně dlouhodobého pohledu a z takového je vývoj naprosto perfektní. V systému jsem připraven i na drawdown, protože je zcela v pořádku, aby se equity křivka podívala i ke spodní hraně pásma vyznačeného červenými standardními odchylkami. Daný postup má mnoho praktických nuancí. Určitě je dobré okno predikce například posouvat tak, jak běží čas – tj. je třeba si definovat, na jak dlouho „predikci“ vytváříme a jak dlouhou historii používáme. Také se mi osvědčilo jej používat spíše na rychlejší intradenní systémy než pomalejší swingové strategie. Co se týče konkrétní aplikace, tak výpočty jdou jistě vytvářet například v Excelu nebo jiném tabulkovém editoru. Publikované screenshoty ale pocházejí z naší vlastní aplikace pro řízení a vyhodnocování risku, ve které je mým cílem postupně sledovat a analyzovat metriky všech obchodovaných systémů přes různé brokery. V této oblasti se mi daří poměrně velký posun a jak jsem uvedl již několikrát – vnímám ji ve svém obchodování jako prioritu. Často je možné obchodovat i jednoduché principy a mnohem důležitější, než samotné vstupy, jsou pak odpovědi na otázky, jaké systémy kombinovat v portfoliích a samozřejmě, kdy systém vyřadit nebo mu v portfoliu přiřadit nižší váhu...

Velmi zásadní otázka, kterou si pokládá každý, kdo se do obchodování jednou pustí. Pojďme si ukázat jednoduchou taktiku, kterou aplikuji na rychlé a dynamické intradenní trhy. Funkčnost zejména systematických (mechanických) intradenních strategií je časově omezena. Jen naivní obchodník si může myslet, že v trzích nalezne „perpetuum mobile“, které nasadí a bude mu vydělávat trvale peníze. Jakmile se v trzích objeví určitá neefektivita, kterou využíváme pro naše profity, je jen otázkou času, než ji obchodníci „vyčerpají“. Toto je realita tradingu, kterou je potřeba akceptovat. U diskréčního obchodování se může trader postupně adaptovat na měnící se trhy. U systematických strategií je, zejména na nízkých timeframe, potřeba framework vyhodnocování výkonnosti. Takový, který nám umožní v případě vyprchávající výkonnosti jednat – strategii například reoptimalizovat nebo nahradit. Taktik sledováni výkonnosti strategií v živém obchodování používám hned několik. Jedna z jednodušších, ale funkčních, může spočívat v porovnání základních metrik živého obchodování s těmi, které máme otestované. Přičemž platí, že bychom se vždy měli maximálně snažit porovnávat metriky živého obchodování s výsledky tzv. out-of-sample testování sytému. Jedna z metrik, kterou používám, je samotný průměrný obchod. Pokud věříme, že je náš backtest relevantní, pak s pomocí průměrného obchodu můžeme dělat určité „predikce“, jak by se systému mělo dařit v budoucnu. Při velikosti průměrného obchodu +100 USD můžeme například předpokládat, že v ideálním světě budeme mít na účtu po 100 obchodech výdělek 10 000 USD. Pochopitelně, že realita není nikdy takto jednoduchá. Velikost průměrného obchodu se bude v průběhu času měnit. Pokud je ale náš systém robustní, neměla by být realita z pohledu většího množství obchodů „úplně mimo“. Na popis rozumné odchylky si můžeme vzít na pomoc statistiku a vytvořit si pásma v oblasti první a druhé standardní odchylky, kde bychom očekávali výsledek našeho systému v závislosti na uplynulém čase. Pojďme se podívat na příklad. Toto je equity křivka systému, jehož vývoj proběhl ke konci roku 2017. Od této doby jsou výsledky generovány trhem bez jakékoliv optimalizace nebo úprav systému: Na konci equity křivky je vidět, jak se pomalu zplošťuje. A nabízí se tak otázka – funguje systém stále ještě v očekávaných parametrech? Jednu z odpovědí mi poskytuje následující graf: Modrá linka představuje lineární predikci průměrného obchodu. Jednoduše spočítám průměrný obchod za určité období v historii (většinou na cca 2 roky posledního vývoje) a zobrazím si „ideální equity křivku“. Zelené a červené obálky kolem této křivky pak představují první a druhou standardní odchylku. Vesměs se mi pak potvrzuje, že funkční systémy oscilují právě v oblasti mezi druhými standardními odchylkami predikce. Na uvedeném příkladu je pak zřejmé, že systému se stále daří velmi, velmi dobře. De facto lépe, než v backtestu a aktuální pohyb do strany je naprosto v normě. Na výsledky strategie je třeba vždy nahlížet z dostatečně dlouhodobého pohledu a z takového je vývoj naprosto perfektní. V systému jsem připraven i na drawdown, protože je zcela v pořádku, aby se equity křivka podívala i ke spodní hraně pásma vyznačeného červenými standardními odchylkami. Daný postup má mnoho praktických nuancí. Určitě je dobré okno predikce například posouvat tak, jak běží čas – tj. je třeba si definovat, na jak dlouho „predikci“ vytváříme a jak dlouhou historii používáme. Také se mi osvědčilo jej používat spíše na rychlejší intradenní systémy než pomalejší swingové strategie. Co se týče konkrétní aplikace, tak výpočty jdou jistě vytvářet například v Excelu nebo jiném tabulkovém editoru. Publikované screenshoty ale pocházejí z naší vlastní aplikace pro řízení a vyhodnocování risku, ve které je mým cílem postupně sledovat a analyzovat metriky všech obchodovaných systémů přes různé brokery. V této oblasti se mi daří poměrně velký posun a jak jsem uvedl již několikrát – vnímám ji ve svém obchodování jako prioritu. Často je možné obchodovat i jednoduché principy a mnohem důležitější, než samotné vstupy, jsou pak odpovědi na otázky, jaké systémy kombinovat v portfoliích a samozřejmě, kdy systém vyřadit nebo mu v portfoliu přiřadit nižší váhu... -

K minulému článku zazněla v diskuzi spousta názorů, kde některé si zaslouží, s ohledem na důležitost tématu, trochu upřesnění či rozvinutí. Risk management se mi zdá omezující Několik diskutujících naznačovalo, že je risk management může omezovat a raději se jím nechtějí příliš svazovat. Neumí si například představit pracovat s denním limitem ztrát, který by je nutil přestat obchodovat. Zde je potřeba si skutečně uvědomit dvě základní věci: - Diskréční trading je především o psychice. A zejména začínající obchodníci začnou pod tlakem větších ztrát dělat chyby (například obchodovat agresivněji nebo netrpělivěji), čímž své ztráty mohou prohlubovat bez ohledu na svůj obchodní plán. Kdo toto nezažil, je mistr Zen, případně spíš nikdy neobchodoval s reálným kapitálem. Proto je naprosto nezbytné nastavit si určité „stopky“, po kterých si dáme oddych a vrátíme se k tradingu s čistou hlavou. - Obchodní systém je nutné mít nastavený tak, aby nás risk management neomezoval. Většina začínajících traderů obchoduje podkapitalizována a jakýmikoli solidními pravidly risk managementu jsou pak z jejich pohledu příliš svázáni. To je bohužel důsledek právě podkapitalizace. Sám mám nastaven denní limit ztrát v e-mini na cca 2,5 % účtu denně. Ovšem skoro nikdy se mi nestane, že bych musel přestat obchodovat kvůli dennímu limitu ztrát, jednoduše proto, že si mohou dovolit snižovat počet kontraktů a tak omezit risk na obchod na skutečně velmi malý zlomek mého účtu. Souhlasím tedy s tím, že je třeba brát všechny obchody, jak přicházejí. Současně ale musíme mít náš plán v diskréčním obchodování nastavený tak, abychom za žádných okolností neztratili například 10 % účtu během jediného dne. Pokud máte menší kapitál a obchodujete s jedním kontraktem, znamená to postavit si již dopředu obchodní plán takovým způsobem, aby nenarážel na hranice rozumného risk managementu. Například tak, že budete pracovat s menší frekvencí obchodů. A samozřejmě platí, že čím je trader zkušenější, tím si může dovolit obchodovat agresivněji. Může si nastavit limity risk managementu volněji, protože dobře ví co dělá. U začínajících traderů toto ale neplatí. Kdo neriskuje, nic nevydělá Zisky jsou na burze spojené s riskem. Ovšem pokud se chcete příjmy z obchodování živit, musí být risk přiměřený. Pokud chcete oslnit v rámci nějaké soutěže a ukázat, že jde udělat 100 % za měsíc či podobně, pak samozřejmě volíte jiné strategie risk managementu. A buď se to podaří, nebo ne. Pokud na trzích zatím nevyděláváte, máte malý účet, chcete se jednou obchodováním živit, ale současně máte pocit, že jediná správná odměna je 500 či 1000 % ročně, tak prostě cílíte na špatný cíl. Ano, občas se takové zhodnocení podaří i s přiměřeným riskem, ovšem není to norma. Pokud nevyděláváte, je rozumnější z počátku mířit na vyšší desítky procent ročně a současně se snažit striktně řídit risk. A že například 70 % p.a. z 5 000 USD jsou jen 3 500 USD, což není příliš atraktivní roční zisk? Prozradím vám jedno důležité tajemství. Jednak pokud tři roky po sobě zhodnotíte účet o 70 %, pak za tři roky bude částka na účtu již 24 565 USD (první rok je zisk 3 500 USD z 5 000 USD, druhý rok 5 950 USD z 8 500 USD, třetí rok 10 115 USD z 14 450 USD). Tj. nejen, že se na účtu začíná pěkně hromadit kapitál, ale můžete si být jisti, že pokud budete potřebovat, najdete kolem sebe vždy dostatek jiných lidí, kteří vám začnou rádi svěřovat část svých úspor k zhodnocení. Podstatné ale je, abyste dokázali peníze vydělávat s jasně limitovaným riskem a systematicky. Mimochodem 70 % ročně znamená 5,8 % zhodnocení měsíčně. A jsme tak u tabulky z minulého článku. Budete-li cílit na podobné zhodnocení, musíte si ve svém plánu nastavit vše tak, aby průběžný risk byl adekvátní cílovému zhodnocení. K danému zhodnocení ještě jedna poznámka. Konkrétní číslo není důležité, protože se bude lišit obchodník od obchodníka. Samozřejmě, že jsou obchodníci, co dokáží obchodovat lépe, a pak ti, kteří obchodují hůře. Ovšem začátečníci, kterým „se nechce makat pro nic“ (viz některé příspěvky v minulé diskuzi), to budou mít vždycky těžké. Jednoduše budou za tři roky stále na stejném místě, kdežto jiní, kteří půjdou „pomalou cestou“, budou mít najedou svoji historii „přiměřených zisků budovaných s rozumným riskem“, na které lze již stavět. Co když mám menší kapitál než 5 000 USD? Velkou debatu spustila skutečnost, že jsem do tabulky zahrnul příklad účtu až od 10 000 USD a výše. Znamená to, že se s 5 000 USD nedá obchodovat? Samozřejmě, že dá, ale jen pokud se vejdete do rozumných parametrů risk managementu. Často to znamená větší trpělivost a nadhled. Už jen proto, že přiměřené zisky naskakují opravdu pomalu a risk management může obchodníka omezovat. Určitě je také dobré volit levnější trh (z e-mini třeba YM, spíš bych volil ale swingové obchodování ETFs), skutečně obchodovat co nejopatrněji a cílit na přiměřené roční zhodnocení. Že profesionál dokáže s takovým účtem obchodovat bez problémů i dravější trhy? No to samozřejmě není žádné překvapení. Zkušenost a um je ale třeba si vypěstovat. Napadá mě takový příměr – každý víkend se aktuálně snažím windsurfovat na Atlantiku. A přestože jsem dřív windsurfoval na moři, vlny oceánu dělají své a jsem každou chvíli ve vodě. Mám přitom podobné vybavení jako profíci, co si to okolo mne sviští ohromnými rychlostmi a všem nám fouká stejný vítr. Všichni přitom používáme stejné jednoduché strategie – prostě nastavíme větru plachtu a jedem. Já jsem na prkně zatím nejistý, vše si osahávám, a proto se mi zatím nedaří. Musím být trpělivý, opatrný a postupně se zlepšovat. Kdyby se za každý pád do vody platila „pokuta“, musel bych se připravit na to, že potřebuji z počátku pěkně naditou peněženku. A v tradingu je to podobné. Začátečník může používat stejné strategie jako ziskový obchodník, ale bojuje s celou řadů vlivů – jednou ho může zaskočit vyšší volatilita, jindy chop. Dělá chyby, které se vypilují zkušeností. Zkušenost ovšem nezískáte jinak než tím, že danou věc budete dělat – tj. nejlépe živě obchodovat. Proto doporučuji začínat raději s větším účtem. Nikoliv proto, aby člověk obchodoval hned s multipozicemi, ale proto, aby si mohl dovolit riskovat skutečně malé procento účtu na jeden obchod (třeba 0,5 % účtu). Nestresoval se a pomalu se posouval vpřed. Ještě co se velikosti účtu týče. Rozumím tomu, že našetřit například 10 000 USD není snadné, ale není to zas tak nereálné. Vždy k tomu zdůrazňuji, že vydělat podobné menší peníze je mnohem snazší mimo burzu než na ní. Tím chci říct především to, že pokud se někomu zdá podobná částka naprosto závratná, tak to na burze nebude mít jednoduché. Nicméně ano, dá se začít s částkou třeba 5 000 USD, ale je dobré věci skutečně pečlivě promýšlet právě z pohledu risk managementu. Protože podobně malý účet lze vymazat v e-mini opravdu hodně rychle. A co mikroloty? Vždyť mohu začít obchodovat třeba s 500 USD dolary. Vždy se najde reakce vyzdvihující existenci tzv. mikrolotů coby finálního řešení problémů s nedostatečným kapitálem. K tomu mohu říct především to, že na standardní burze mikroloty neexistují. Je třeba je obchodovat na forexu či CFDs, což je svět sám o sobě. Trhy typu e-mini Russell 2000 není z mé zkušenosti úplně možné porovnávat s Eurem. Každému může vyhovovat něco jiného, sám obchoduji pouze burzovní produkty se zaměřením na indexy a klasické komodity. Pokud se ale zaměřujete na obchodování měn, mohou být mikroloty cesta, jak si trh osahat s menším riskem. S tím souhlasím. Pokud je ovšem váš jediný rizikový kapitál 500 USD (a nehrozí, že byste dali dohromady větší účet), je pak otázka, zda-li se tradingu věnovat. Osobně neznám nikoho, kdo by se s podobným kapitálem stal fulltime traderem (tj. vypracoval se z dané částky na nějaký dostatečně veliký účet v řádech vyšších desítek tisíc dolarů) a pokud zde takový člověk je, tak jej znovu vyzývám, ať se ozve a rád s ním udělám rozhovor. Osobně nemám proti mikrolotům absolutně vůbec nic, jen jde o to, že při obchodování s 500 USD se naše profity dostávají na úroveň skutečně mikrozisků a je otázkou, zdali není efektivnější trávit čas nějakou jinou činností a zda-li si při podobném tradingu nějakým způsobem skutečně trénujeme obchodování více než na simu. Nicméně při obchodování měn s větším účtem mohou být určitě mikroloty zajímavým nástrojem pro řízení rizika, neboť i při účtu například 10 000 USD lze provádět mnohem efektivnější position sizing než se stejným účtem u futures. Ovšem jak jsem již zmínil, osobně bych obchodování měn na forexu úplně nezaměňoval s obchodováním komodit na burze. Oba světy mají svá specifika a osobně z řady pro mě velmi dobrých důvodů preferuji burzovní svět futures, na kterém stavím své strategie.