Jak bez zkušeností vytvářet automatizované obchodní systémy (AOS) s využitím umělé inteligence

Nevíte, jak postavit obchodní systém? Nechte jej postavit umělou inteligencí, která čerpá z většiny informací týkajících se burzovního obchodování, které byly kdy publikovány. Stačí se česky ptát a základní AOS je za pár minut hotový.

Velké jazykové modely není jistě na Finančníkovi třeba představovat. Jde o modely jazyka založené na neuronové síti trénované na ohromném množství textu. Modelů, které můžeme využívat, existuje dnes celá řada. Patrně nejznámější jsou GPT od OpenAI, se kterými sám denně pracuji.

Tyto modely nepředstavují umělou inteligenci ve smyslu, že by měly nějaké vlastní vědomí. Ale jsou to nástroje, se kterými se dá již běžně komunikovat podobně, jako byste komunikovali s člověkem. S člověkem, který má ale načteno neuvěřitelné množství informací a tyto informace umí aplikovat skrz programovací jazyky na poskytnutá data. A tak například vytvářet a testovat obchodní systémy.

Je potřeba zdůraznit, že například GPT neumí postavit systém, který by stačilo pustit do trhů a vydělávat. Umí ale poskytnout množství inspirace. A skrz postupný dialog je možné dostat se k nuancím obchodních systémů, které jsou inovativní a které by člověka vůbec nenapadly.

Tady je jednoduchá ukázka, jak to vše funguje.

Sám používám chat GPT v jeho placené verzi, která stojí 20 dolarů měsíčně. V rámci této verze GPT je možné pracovat s modulem Advanced Data Analysis umožňující do GPT nahrávat vlastní data, která chat GPT použije pro analýzu:

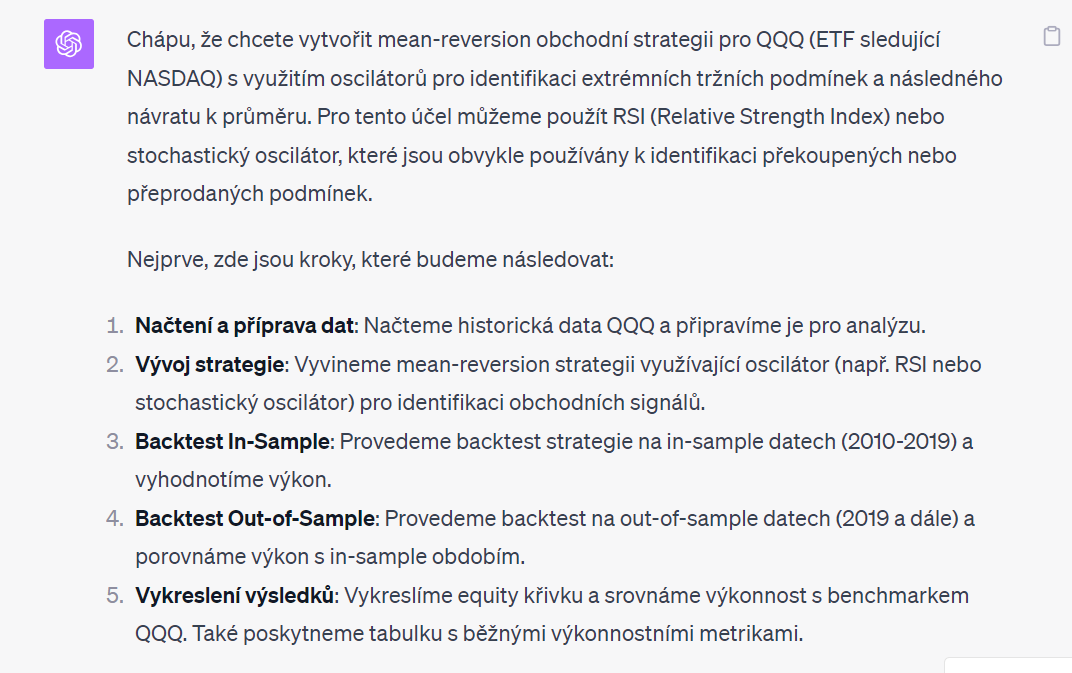

Po zvolení modulu pro datovou analýzu už se stačí jen ptát. Můžeme začít velmi obecnou otázkou pro vytvoření mean reversion "z ničeho". Takto se zeptám GPT a nahraji mu příslušná denní data QQQ:

"Jsi zkušený systematický obchodník s velkou znalostí swingových obchodních systémů. Vytvoř long mean reversion systém s využitím dat QQQ. In sample 2010-2019. Pro vstup použij některý z oscilátorů a vystup poté, co se trh vrátí ke krátkodobému průměru. Vstupuj jen v situacích, které jsou z pohledu historických pravděpodobností extrémnější. Publikuj přehled pravidel systému. Proveď out of sample test od roku 2019. U každého testu vytvoř equity křivku a srovnej s výkonností QQQ (graf vytvoř šedě). Publikuj také tabulku s běžnými výkonnostními metrikami."

A GPT začne pracovat:

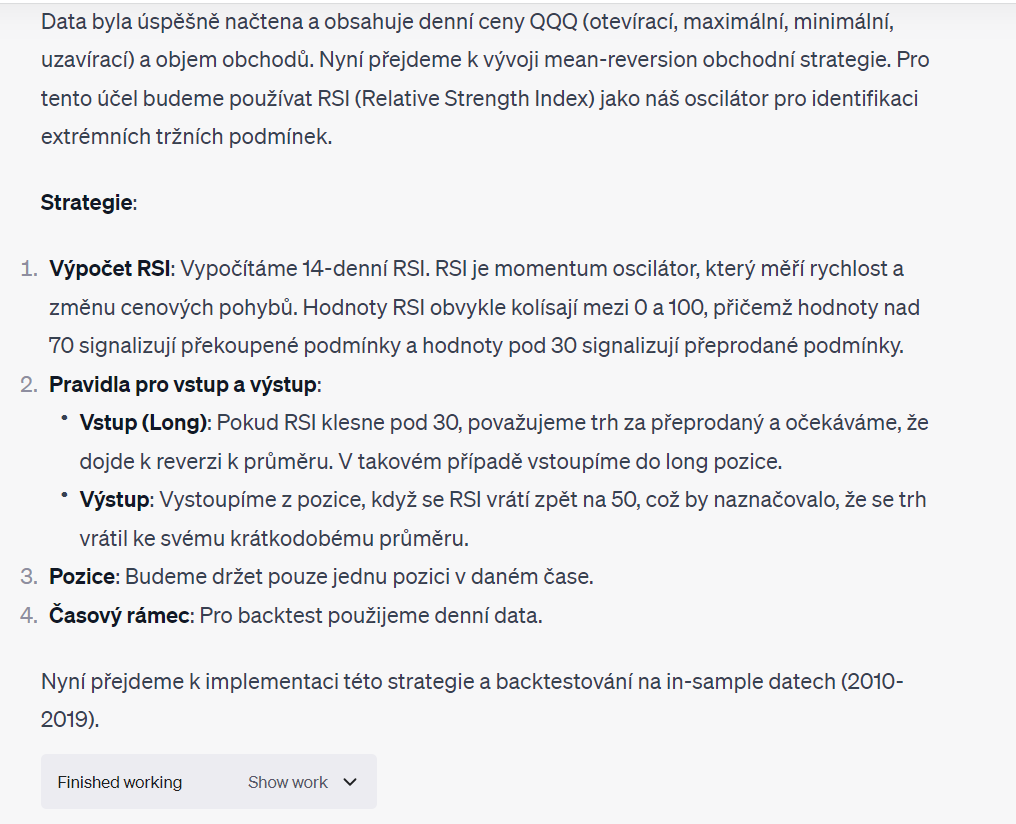

Odpověď GPT postupně pokračuje dál:

Výsledkem reakce chatu je první návrh konkrétní strategie, kdy se GPT rozhodl pro práci s indikátorem RSI a sám navrhl smysluplně vypadající kostru systému.

Kostra systému je v tuto chvíli triviální, ale vše se dá ovlivnit dalšími dotazy. Můžete zkoušet vytvářet podobné systémy na jakékoliv téma - různé arbitráže, breakouty, momentum strategie. Co vás napadne...

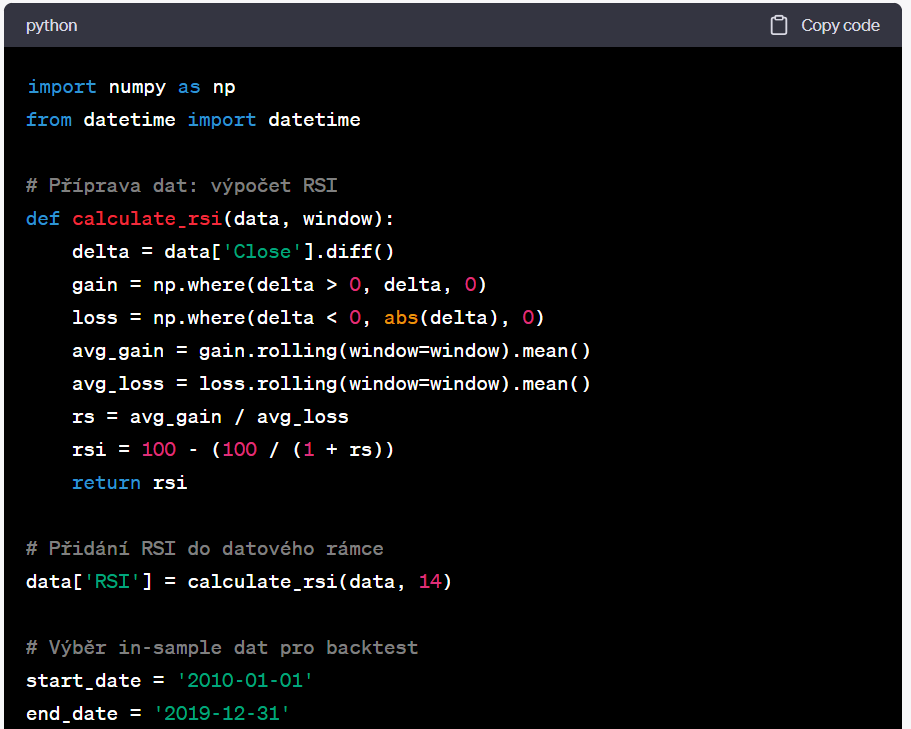

Všimněte si navíc boxíku "Finished working / Show work. V tomto boxíku se skrývá python kód, který GPT sám vytvořil:

Znalost Pythonu není pro práci s GPT nutná, protože kódy GPT vytváří a interpretuje sám. Nicméně pokud kódům alespoň částečně rozumíte, můžete se z nich jednak učit a také lépe GPT směřovat na další vývoj. Na Finančníkovi vyučujeme základy Pythonu posledních několik let, v TechLabu naleznete mnoho tutoriálů i několik minikurzů na osvojení základů práce s Pythonem. Chat GPT v praxi demonstruje, jak se výuka na Finančníkovi logicky uzavírá. I základní znalost Pythonu vám práci s nástroji typu GPT umožní neuvěřitelně akcelerovat. GPT můžete česky instruovat k vytváření kódů, které je v důsledku možné nasadit do autotraderu, který máme na Finančníkovi také v Pythonu.

Práce s GPT je o komunikaci. Je pravděpodobné, že první návrhy výsledků nevypadají smysluplně, grafy mohou být ve špatném měřítku. Ale GPT stačí říct a on pokračuje v konverzaci navrženým směrem. Například poté, co zobrazil první výsledky, jsem mu napsal, že graf QQQ není v dobrém měřítku (původně publikovaný graf nevypadal dobře) a hned mám opravené řešení:

Na equity křivkách jsou vidět in-sample a out-of sample testy strategie, kterou navrhl GPT a jejíž výsledky jsou srovnány s držením QQQ.

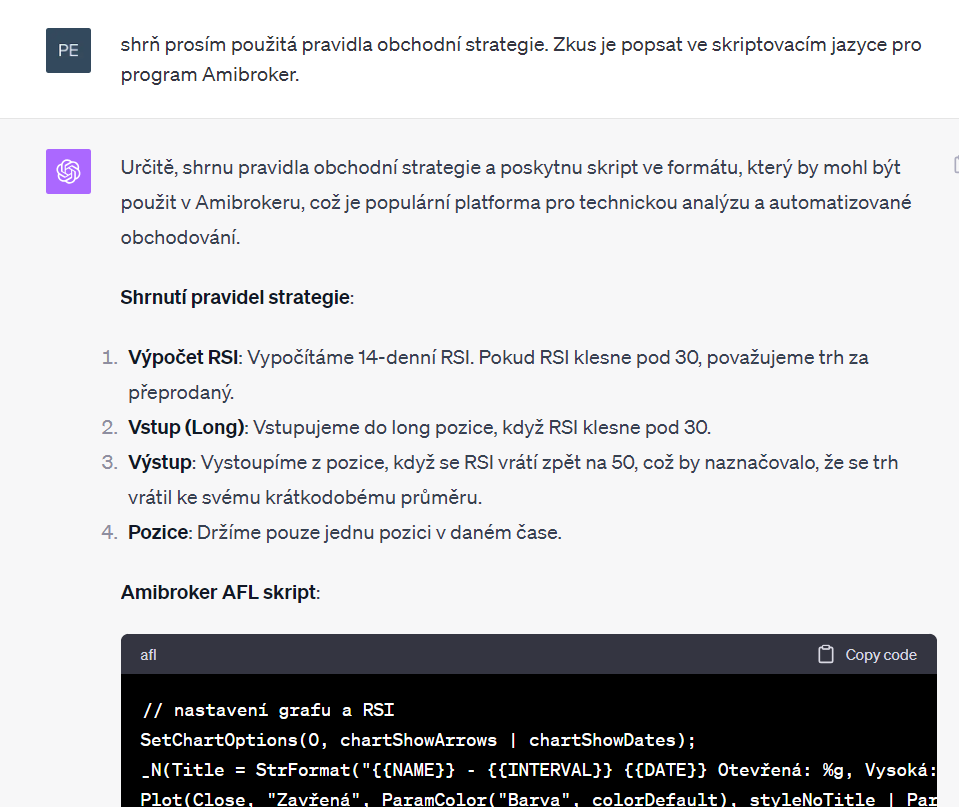

A tímto směrem můžeme v konverzi pokračovat dál. Můžeme například GPT požádat o shrnutí pravidel strategie a přepisu do skriptovacího jazyka Amibroker, který hodně pro práci se systematickými strategiemi požíváme:

GPT neumí skriptovací jazyk AFL programu Amibroker interpretovat a je velmi pravděpodobné, že ve skriptu budou chybky. Bývá to ale základ, se kterým můžete začít pracovat.

Mimochodem - v TechLabu, kde získáte praxi s Pythonem, vyučujeme i AFL skriptování. A 16.10.2023 spouštíme minikurz První strategie v Amibrokeru, který vás základy AFL provede. I v kontextu s ukázanými možnostmi GPT je patrné, jak hodnotné praktické znalosti v TechLabu získáte. GPT je možné používat pro solidní generování prototypů obchodních systémů. Know-how naučené v TechLabu vám pak pomůže prototypy dotahovat do produkční fáze.

Zpět ke GPT.

Komfort využívání podobných modelů tkví především v tom, že chat si udrží povědomí o provedené konverzaci. Jakmile GPT skončí s vytvářením základní verze systému, můžeme jej požádat, aby myšlenku rozvinul nebo třeba aplikoval v portfoliu. To vypadá takto jednoduše:

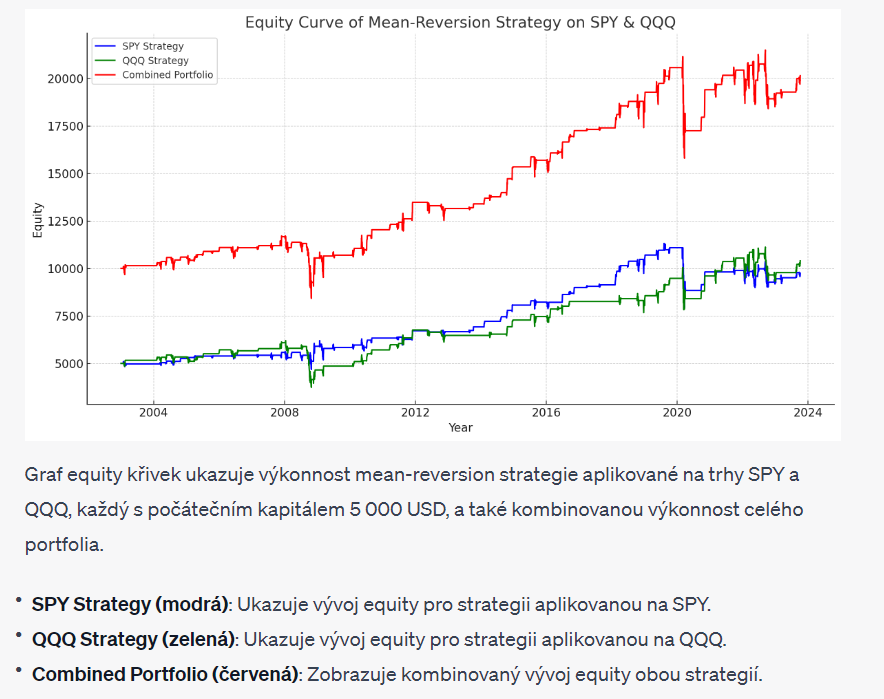

A takto vypadá vytvořený portfolio graf:

Zelená a modrá křivka jsou equity křivky strategie na trzích QQQ a SPY. Červená je výkonnost celého portfolia.

A tímto směrem lze pokračovat. Můžeme si nechat zkusit vytvořit prototypy breakout strategií, ty kombinovat s mean reversion a podobně.

Potenciál v této technologii je pro trading opravdu vysoký. Zejména pokud se dokážete ptát a rozvíjet odpovědi, které modely vrací. Chat GPT sám o sobě nepřijde zatím se systémem, který by byl použitelný tak, jak jej sám vygeneruje. Ale dokáže inspirovat. Představte si, že byste o stavbě mean reversion systémů vůbec nic nevěděli. A jak je vidět výše, stačí pár otázek a rázem máte nejen představu, jak vše funguje, ale i konkrétní backtesty a kódy, se kterými jde dál pracovat. A takto jde postupovat v dalších oblastech. Potřebujete rozvíjet momentum strategie? Můžete s GPT diskutovat o momentum faktorech, které ostatní obchodníci ve svých systémech používají, nechávat je ověřit backtesty a smysluplně vypadající myšlenky implementovat například do Amibrokeru.

Podobná prostředí jsou z mého pohledu opravdu revolucí posouvající možnosti retailových obchodníků s omezenými budgety na vývoj a výzkum blíže k tomu, co si mohou dovolit různé instituce (které ale mají s vývojem také neuvěřitelné náklady na mzdy analytiků).

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

4

4

-

1

1