Jak si vede sdílená Simple mean reversion strategie?

V březnu jsem na Finančníkovi poskytl k dispozici v otevřené podobě kódy strategie tvořící jednu z hlavních součástí mého alternativního fondu – swingové mean reversion strategie SMR. Jak si mechanická strategie vede od publikování kódů?

Princip mean reversion strategie je jednoduchý – shortuji/nakupuji akcie, které se příliš vzdálily od určité „férové hodnoty“. Pozice držím maximálně několik dnů. Naprosto konkrétně popisuji mean reversion strategie v bonusové video lekci dostupné ke knize Od myšlenky k reálným obchodům, kterou vnímám jako stále velmi aktuální a doporučuji k prostudování. Vše, co nyní dělám, jsem se snažil předat právě v této knize.

A protože jsem přesvědčený, že nejdůležitější pro zvládnutí profitabilního obchodování je praxe, rozhodl jsem se na Finančníkovi nakonec sdílet i samotné kompletní otevřené kódy mechanické swingové strategie, kterou sám používám. Kódy jsem začal sdílet v březnu 2023 a na Finančníkovi je sdílím zde.

Jaké trhy s mean reversion strategií obchoduji a co od ní očekávám, jsem v březnu popisoval v článku Simple mean reversion – statistiky, různé akcie a portfolio kouzla. V ní zmiňuji, že swingové mean reversion obchoduji v USA na všech akciích s určitou likviditou (podrobná pravidla jsou součástí sdílených kódů, ke kterým je připraven i další podrobný výklad v podobě videí).

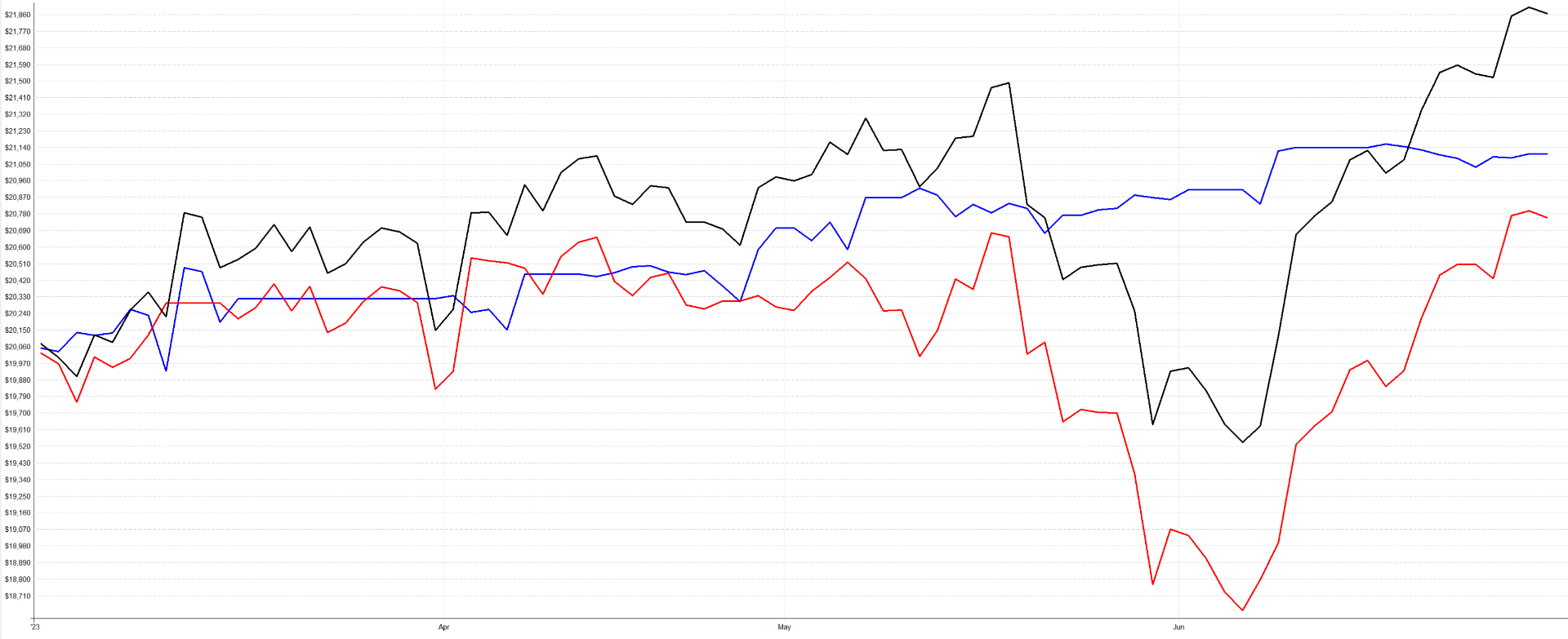

Pojďme se podívat, jak se sdílené strategii na US akciích vedlo od března 2023, kdy jsem kódy sdílel:

Červená linka je výkonnost SMR short, modrá linka SMR long, černá linka výkonnost obou strategií dohromady.

V grafu jsou uvedeny hypotetická plnění všech signálů tak, jak je generuje software (pochopitelně se zahrnutím komisí). Vstupuji limitními příkazy. Podle obchodovaných pozic tak nemusí vždy dojít k plnění, ale sám s tímto v alternativním fondu nemám problém. U short strategie zase nemusí být vždy k dispozici shares k shortování akcií – tedy uvedená výkonnost není garancí toho, jakých výsledků bychom přesně dosáhli, ale shrnutím výsledků testu sdílených pravidel.

A výsledky od března do konce června vůbec nejsou špatné. Od března měl systém (long/short) celkem 195 obchodů, anualizované zhodnocení odpovídá hodnotě 27,65 %, systém obchodoval s úspěšností 63,08 %, anualizovanou průměrnou volatilitou 16,25 % a sharpe ratio 1,65.

To pochopitelně v případě, že byste obchodovali systém samostatně, s alokací celého účtu, a exekvovali všechny jeho signály.

Na sdílenou strategii, která vás může provést začátky systematického obchodování s mechanickými pravidly, to myslím vůbec není špatné. Samozřejmě v budoucnu se budete patrně chtít, stejně jako já, diverzifikovat dalšími obchodními styly, ale swingové mean reversion mohou být cesta, jak konkrétně začít.

Sdílená strategie pochopitelně nepředstavuje svatý grál. Je to ale konkrétní nástroj, se kterým se můžete s trhy seznamovat skrz reálnou strategii a reálné obchodní situace. A ty z mé zkušenosti naučí obchodovat nejvíce. Na výše uvedeném grafu je například vidět, že SMR short si prošla v minulém měsíci menším drawdownem, ze kterého se poslední týdny vyšplhala zpět na nové maximum. A to jsou z mé zkušenosti přesně situace, kterými si musí projít každý obchodník, aby začal svému stylu obchodování důvěřovat a postupně byl mentálně schopen riskovat vyšší kapitál.

A pokud hledáte v této oblasti asistenci, tak mohu doporučit Trading Room, kde mj. sdílím každý den signály k více než deseti strategiím (pro jejich sledování tak nepotřebuje mít žádná data ani software), diskutuji co a jak v trzích v rámci systematického portfolia dělám a především jsem k dispozici poradit se vším, s čím v trzích budete bojovat. V rámci předplatného Trading Room získáte navíc přístup k různým kurzům, nyní aktuálně k probíhajícímu Workshopu profitabilního obchodování od A do Z, ve kterém budeme od pondělí měsíc společně obchodovat a diskutovat swingové portfolio obsahující právě i simple mean reversion systém.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

1

1