Prohledat Finančník.cz

Zobrazeny výsledky pro vyhledání 'patterny'.

Nalezeno výsledků: 1 456

-

Po delší době se opět vrátíme k procvičování obchodního systému FinWin, konkrétně trendových patternů FinWin 0/v a FinWin 2v. Dnešní cvičení však pojmeme trochu jinak. Nebude se dnes jednat o obvyklé cvičení rozdělené na dvě části. Co po vás dnes chci, je, abyste se důkladně zadívali na obrázek níže, avšak zatím nečetli dále! Na obrázku jsem totiž vyznačil veškeré trendové příležitosti FinWin, které jsem na tomto grafu našel. Vaším úkolem je nyní zamyslet se, které ze situací byste zobchodovali a které nikoliv – a také proč. Jakmile budete mít jasno, můžete svůj pohled na vyznačené příležitosti porovnat s tím mým (viz dále). Pro doplnění dodávám, že graf je na trhu e-mini Russell 2000 (TF) a 2minutový timeframe. Pokud jste si tedy zanalyzovali situace výše, můžete nyní pokračovat a dozvědět se, jak jednotlivé situace vidím já. Situace 1. Pattern 0/v long. První úsečku dne však většinou neobchoduji, navíc žádný potenciál k HOD (to se teprve etabluje). Žádný obchod. Situace 2. Pattern 2v short. I když máme nuanci TNG (v rámci celkového otočení trendu), nacházíme se zcela na LOD, plus CCI14 má patu "véčka" již v extrému. To je akceptovatelné v rozjetém trendu, což však není případ této situace. Žádný obchod. Situace 3. V podstatě totožný příklad s předešlým. Opět jsme na samotném LOD, což je nejzásadnější překážkou. Opět žádný obchod. Situace 4. Rámcově kvalitní situace. Pattern 2v short, paty "véčka" v pořádku, nuance TNG v pořádku, potenciál k LOD v pořádku. Bohužel však máme Failure Swing (viz pokročilé techniky z E-mini II), který nás v této konkrétní situaci drží stranou. Žádný obchod. Situace 5. Pattern 0/v short. Nuance TNG, "véčka" v pořádku, potenciál k LOD nádherný. Vše konečně zapadá do sebe. První obchod short a vzhůru k profitům. Situace 6. Pattern 2v short. Pata "véčka" na CCI50 v extrému. Lehký extrém je akceptovatelný, toto už je však příliš. Žádný potenciál k LOD. Žádný obchod. Situace 7. V podstatě se opakuje situace 6. Žádný obchod. Situace 8. Pattern 0/v short. Ukázková nuance TNG, pata "véčka" v pořádku, potenciál LOD luxusní. S vysokou pravděpodobností bych vstoupil až lehce později po proražení drobné S/R úrovně, na které se zarazilo low této potenciálně vstupní úsečky. Vzhůru ke druhému profitu dne. Situace 9. Pattern 2v short. Pata "véčka" na CCI50 není překážkou. Máme rozjetý trend a jsme blízko úrovně -100, což je akceptovatelné (v rozjetém trendu). Chybí nám však nuance TNG a jsme na LOD. Žádný obchod. Situace 10. Pattern 0/v short. Veškeré podmínky splněny. O zhruba 6 minut dříve je však patrné, že trh má již problém dělat nižší LOD, a tudíž začíná být vyčerpaný. Obchod tedy vezmeme, ale jakmile se trh přiblíží k LOD, pro jistotu přitahujeme SL na BE. Vystupujeme s nulou. Situace 11. Pattern 0/v short. V podstatě opakování situace 10. V situaci 10 došlo navíc k potvrzení toho, že trh je aktuálně na stranu short opravdu vyčerpaný a je tedy třeba maximální opatrnost. Jelikož už je navíc 12 minut po 12. hodině, zřejmě bych už nechal obchod plavat. Pokud bych však obchod vzal, velmi rychle bych snížil SL na polovinu, nebo úplně posunul na BE. V takových situacích musím vidět jasnou vůli trhu útočit na LOD, jinak trvá mé přesvědčení o vyčerpání, a tudíž jsem maximálně opatrný a chráním si své peníze. Ze všech situací bychom tedy zobchodovali jenom 3 (tj. pouze 27 % všech příležitostí) a v závislosti na tom, s jakými pracujeme výstupy, bychom realizovali za celý den potenciálně velmi slušný profit. Osobně používám pro výstupy analýzu MAE/MFE, HOD/LOD nebo FinWin Pivoty. Většinou pro různou část kontraktů aplikuji různé výstupy. Závěr Z tohoto jednoduchého cvičení je tedy zřejmé následující: 1. Základem kvalitního tradingu je vyčkávání jen na nejlepší a nejzajímavější příležitosti, kdy opravdu vše "zapadá do sebe". Selektivnost byla, je a bude klíčem. Trpělivost a čekání patří k úspěšnému tradingu. 2. Jak tu píšeme neustále dokola, není možné jen slepě následovat každé "véčko" na CCI. Je nutné vzít v potaz celkový kontext situace a celkovou strukturu trhu a dle toho teprve reagovat. Struktura trhu a celková situace jsou nejdůležitější činitel. 3. Přesto pravidla obchodování trendových patternů FinWin zůstávají jednoduchá, snadno rozpoznatelná a lehce aplikovatelná v praxi. 4. Stačí nám 1-4 obchody denně k tomu, abychom stabilně vydělávali. Více obchodů neznamená v žádném případě větší profity, většinou právě naopak. 5. Vše se výrazněji usadí se zkušeností, tj. paper tradingem a živým obchodováním trhů. Nutno také dodat, že existují situace, ve kterých velmi, velmi zřídka jsem ochotný vzít i obchod na LOD/HOD. Takové situace však už vycházejí z čisté zkušenosti a nedají se příliš backtestovat. Záleží totiž na tom, jak vidím, že "čistě" trh padá nebo roste v rámci vykreslování úsečky – tj. zda opravdu vidím mimořádnou sílu. Je to ale opravdu minimální počet situací. Dovoluji si také připomenout, že veškeré obchody FinWin za minulý týden jsem den po dni vkládal s podobným popisem do vlákna FinWin obchody podle Tomáše (součástí jsou samozřejmě i protitrendové situace). Pokud jsou ke cvičení výše jakékoliv dotazy, rád je našim studentům zodpovím v diskuzi k tomuto článku.

-

Jeden styl technické analýzy se ubírá směrem identifikace obchodních příležitostí skrz cenové patterny vytvářené na svíčkových grafech (candlestick patterns). Jakou mám se svíčkovými patterny zkušenost a vyplatí se je „učit“? Jelikož sám obchoduji skrz čisté cenové grafy (s použitím intermarket analýzy), pochopitelně, že čas od času dojde řeč i na patterny svíčkových grafů a jejich použití v intradenním obchodování. Nejprve stručné vysvětlení pro začínající obchodníky, kteří o patternech na svíčkových grafech zatím neslyšeli. Svíčkové grafy představují formu zobrazování historické ceny daného trhu, viz článek Různé typy grafů – díl 1, časové grafy. Cenové patterny na svíčkových grafech (anglicky candlestick patterns, pokud byste téma hledali v Google) jsou různé kombinace cenových svíček, které podle svých zastánců mohou identifikovat určité situace v trhu – např. otáčení trhu směrem vzhůru a podobně. Různé kombinace svíček (patterny) mají i svá jména a mohou vypadat například následovně: Popisy svíčkových patternů naleznete v řadě knih, které jsou často poměrně dost obsažné. Nejznámější jsou pravděpodobně knihy Steve Nisona (například kniha Japanese Candlestick Charting Techniques . V knize naleznete desítky a desítky stran popisující nejrůznější patterny. Svíčkové patterny bývají mezi začínajícími tradery docela populární, protože vypadají „mechanicky“ - vše působí tradičně tak, že se stačí naučit ty správné kombinace svíček a pak jen čekat, až se v grafu objeví. Toto ještě umocňují výrobci software, kteří čím dál častěji přidávají podporu pro automatizované rozeznávání svíčkových patternů do svých platforem. Ukázka studie Candlestick Finder, kterou naleznete v programu Sierra Chart. V základním okně si stačí nadefinovat, které cenové patterny obchodník hledá: Sierra Chart (a obdobně i jiné programy) následně najde ty cenové svíčky, které vyhovují základní definici. Výběr pak může vypadat následovně (identifikace patternu Bearish Engulfing) na náhodně vybrané části grafu: Má smysl se svíčkové grafy učit? Fungují? Některé svíčkové cenové patterny mohou v trhu poskytovat určitá vodítka, ale podle mého názoru je zejména v intradenním obchodování nelze používat mechanicky. Tj. ve stylu, že se obchodník naučí, jak vypadá pattern „Harami“ a potom jej bude obchodovat stejně vždy, když se v trhu objeví. Cenové patterny lze používat maximálně jako vodítka pro exekuce obchodů a na to obchodník nepotřebuje nějak detailní klasifikaci. To na čem v intradenním obchodování záleží podle mé zkušenosti nejvíce je, kde se daný vstup (v tomto případě svíčkový pattern) odehrává – tedy na kontextu trhu. Navíc kontext trhu je mnohem důležitější, než vstupní pattern, proto bych se ani nesnažil používat nějakou širokou plejádu vstupních svíčkových patternů. Mám-li tedy odpovědět na otázku, kterou jsem si položil v nadpisu článku, tak podle mého názoru nemá smysl se cenové svíčkové patterny učit. Vstupujete-li na cenových grafech na close úsečky (tj. čekáte-li na vykreslení celého baru) a hledáte-li určité potvrzující cenové patterny, pak podle mé zkušenosti stačí sledovat barvu svíčky (tj. zdali např. roste v případě vstupu long) a kde svíčka uzavírá (např. zdali měla svíčka sílu uzavřít nad close nebo high předcházející svíčky a podobně). O moc víc bych si samotný vstup v intradenním obchodování nekomplikoval. Ale pochopitelně za cenu, že většinu „práce“ věnuji analýze zbylých částí mého obchodního plánu. To znamená: - Pattern se odehrává v důležité S/R oblasti, kde očekávám podporu pro můj vstup (a samotný cenový pattern mi jen potvrzuje, že cena na danou oblast skutečně reaguje). - Obchod má podporu z pohledu risk managementu. Zisk plánovaný z obchodu je vyšší, než průměrná ztráta. Příklad jednoduchého a funkčního cenového patternu představuje např. 2b reversal, popsaný v článku Silné cenové patterny: 2b reversal. Při práci s cenovými patterny nezapomínejte na to, že nízké timeframy používané pro intradenní obchodování (např. několikaminutové a podobně) obsahují hodně „šumu“. A už jen to, že se občas po cestě internetem ztratí nějaké pakety může znamenat, že v reálném čase může cenová úsečka vypadat jinak, než když si ji vykreslíte např. z backfillu. Proto skutečně doporučuji nehledat svatý grál v zázračné přesné kombinaci cenových úseček, ale budovat obchodní systém na robustnějších základech. S pozičním obchodováním s použitím cenových svíčkových patternů nemám žádnou zkušenost. Předpokládám, že základní cenové formace mohou být trochu silnější. Přeci jen informace, zdali měl trh sílu nakonec za celý den uzavřít např. nad předcházejícím close má vyšší vypovídající schopnost, než fakt, zdali tak učinil na pětiminutovém timeframe. Ovšem i tak bych doporučoval cenové patterny obchodovat pouze jako časování vstupu, plánovaného na základě hlubší analýzy.

-

V několika budoucích článcích se pokusím vám představit své některé oblíbené cenové patterny, které v obchodování více či méně používám. Po dlouhé době se tedy v rámci článků vrátíme ke konkrétním vstupním a výstupním strategiím. Proč se různým taktikám nevěnujeme častěji? Protože trading není o hypotetických znalostech milionů indikátorů a přístupů, ale konzistentním aplikováním několika mála nástrojů, které dokonale ovládnete a poznáte jejich silné a slabé stránky. To zde již bylo ale mnohokrát řečeno. Náš "technický arzenál" zde již byl často zmiňován. Základ představuje momentum indikátor CCI, nástroje pro indikaci trendu, S/R úrovně a především sledování samotného trhu. Obchodování skutečně nemusí být o moc složitější (přestože zvládnutí uvedených několika nástrojů není snadné - především vyžaduje hodně dlouhodobé trénování a zkušenost, ale o tom píšeme stále dokola v článcích o psychologii obchodování). V rámci sledovaní samotného trhu můžete zkusit svoji strategii doplnit o různé cenové patterny, tj. formace přímo na cenových grafech. Slovo můžete jsem zdůraznil, protože v tradingu skutečně není nic dogmatické a je na každém, co mu vyhovuje. Pokud s tradingem začínáte, je patrně dobré udržovat věci skutečně co nejjednodušší, byť celkově nemusí být přístup dokonalý. Pokud máte již základní strategii zvládnutou, mohou vám cenové patterny pomoci identifikovat určité situace v trhu a využít je např. pro vstup nebo pro výstup z pozice. A samozřejmě je řada obchodníků, kteří obchodují primárně podobné cenové patterny. Na Finančníkovi jsme v rámci cenových patternů zmiňovali především dvojité dno a dvojitý vrchol, které ve svých obchodech využíváme. Hodně diskutovaný je také pattern 1-2-3, který často používám v rámci obchodování spreadů. To jsou hlavní patterny (k 1-2-3 se dostaneme v příštím článku). Existuje mnoho dalších, které by se vám mohly líbit. První, o kterém se zmíníme v tomto článku, se nejčastěji jmenuje 2B reversal. Pattern zpopularizoval ve svých knihách Victor Sperandeo a je velmi podobný patternu dvojitý vrchol a dvojité dno. S tím rozdílem, že minimálně pro mě je trochu lépe identifikovatelný a nabízí jednoznačně konkrétní vstup. Cenové patterny pochopitelně fungují na všech typech grafů a timeframe. Zde zobrazené ukázky jsou na timeframe Volume 2000. Připomínám, že žádný pattern není "svatý grál", všechny tyto nástroje budou tak účinné a úspěšné, jak se je naučíte používat. 2B reversal je reverzní pattern. Označuje nám místo, kdy může s určitou vyšší pravděpodobností dojít k otočení dosavadního trendu. 2B top reversal vzniká v situaci, kdy trh trenduje vzhůru, vytvoří nové high, po kterém přijde korekce. Po korekci se trh snaží otestovat původní high, ale po překonání se cena nad novým high neudrží a klesne pod low úsečky, kterou trh původní high překonal. V takovém případě spekulujeme na vstup do krátké pozice: V opačném směru vzniká 2B bottom reversal v situaci, kdy trh vytvoří nové low, po kterém následuje korekce. Po korekci se trh snaží otestovat původní low a vytvoří nové low, cena se však na nových low neudrží a vzroste nad high úsečky, kterou trh původní low překonal. V tento okamžik můžeme spekulovat na další růst trhu: Stop-loss umisťujeme nad high úsečky, která prorazila původní high, resp. pod low úsečky, která prorazila původní low. Výstupy záleží pochopitelně na osobní preferenci, ale lze je poměrně dobře "zmechanizovat". Jako hlavní target můžeme použít poslední dno korekce předcházející 2B top patternu nebo vrchol poslední korekce předcházející 2B bottom patternu: 2B pattern je jeden z mých oblíbených. Většinou jej používám spíše pro doplnění mého obchodního systému třeba tak, že na vyšším timeframe hledám určité situace pro vstup na základě CCI indikátoru a na nižším vstupuji právě na základě 2B patternu. Výhodou patternu je, že si před vstupem do obchodu mohu spočítat přesně RRR. Vím, kam umístím SL, a vím, kam umístím profit target (nebo kde začnu hodně pečlivě přitahovat SL). Pochopitelně, že vzdálenost mezi vstupem a SL může být na vyšších timeframech docela vysoká (z pohledu riskovaných dolarů), ale vše je otázka money-managementu a není problém snížit timeframe a pracovat s mnohem nižšími SL. Další využití patternu může být např. s použitím klasické divergence na indikátoru, se kterou můžeme pattern kombinovat: 2B pattern je velice silný reverzní pattern. Rozdíl oproti dvojitému vrcholu či dvojitému dnu je ten, že nečekáme na vytvoření dvou S/R úrovní. Spekulujeme na selhání překonání nového high nebo low. Výhodou patternu je přesné definování vstupní úrovně a místa pro umístění stop-lossu a profit targetu. Ale jako s jakýmkoliv jiným patternem - ani tento není zcela mechanický a je třeba se jej naučit v trhu vidět a rozlišovat různé nuance (patterny se liší např. podle rozsahu korekce, rychlosti a rozsahem, s jakým penetruje původní high/low atd.). Ale pokud vás na první pohled pattern zaujal, doporučuji mu věnovat pozornost. Pokud někdo pattern používáte také v praxi, podělte se prosím se svými zkušenostmi v diskuzi. Její vyvolání by mělo být hlavním přínosem této série článků o cenových patternech.

-

Patterny v tradingu nejčastěji znamenají tzv. "cenové patterny". Opakující se vzory v cenách aktiv, které mohou obchodníci použít k předpovědi budoucích pohybů cen. Existuje mnoho různých cenových vzorů, které lze použít, a každý z nich má své vlastní výhody a nevýhody. Nejběžnější dělení je na patterny pokračování a reverzní. Druhy cenových patternů Dva nejběžnější cenové vzory v tradingu jsou: Reverzní vzorce: Tyto vzory naznačují, že se současný trend může obrátit. Vzory pokračování: Tyto vzory naznačují, že se současný trend bude dále držet. Příklady cenových patternů Existuje mnoho druhů cenových patternů, ale mezi nejpoužívanější patří tyto: Double top (dvojitý vrchol) Tento vzor se skládá ze dvou vrcholů, z nichž první je vyšší než druhý. Double top je reverzní vzor, který naznačuje, že se současný trend může obrátit. Double bottom (dvojité dno) Tento vzor se skládá ze dvou den, z nichž první dno je vyšší než druhé. Double bottom je reverzní vzor, který naznačuje, že se současný trend může obrátit. Graf akcie Apple s vyznačeným cenovým patternem Double Bottom, trh dvakrát otestoval cenovou hladinu 196,35 USD, aby se následně odrazil opačný směrem a pokračoval v býčím trendu. Hlava a ramena Tento vzor se skládá ze tří vrcholů, z nichž první dva jsou přibližně stejné výšky a třetí je nižší. Vrcholy prvního a třetího vrcholu jsou spojeny rameny a vrchol druhého vrcholu tvoří hlavu. Hlava a ramena jereverzní pattern, což znamená, že se současný trend může obrátit. Rising wedge (rostoucí klín) Tento vzor se skládá ze dvou stoupajících trendových čar, které se sbíhají. Rising wedge je pokračující vzor, který naznačuje, že se současný trend bude dále držet. Graf akcie Apple s vyznačeným cenovým patternem Rising Wedge, trh se pohybuje v rostoucích trendových čarách, které se sbíhají, a naznačuje pokračující trend. Proražení dolní trendové čáry trhem směrem dolů naznačuje změnu trendu. Falling wedge (klesající klín) Tento vzor se skládá ze dvou klesajících trendových čar, které se sbíhají. Falling wedge je pokračující vzor, který naznačuje, že se současný trend bude dále držet. Existuje mnoho dalších cenových vzorů, které obchodníci mohou používat. Je důležité se naučit, jak interpretovat tyto vzory a jak je používat v souladu s vaší obchodní strategií. Výhody používání cenových patternů v tradingu Cenové vzory mohou obchodníkům pomoci k následujícímu: Zvýšit přesnost jejich předpovědí: Cenové vzory mohou poskytnout obchodníkům cenné informace o tom, kam se ceny mohou v budoucnu ubírat. Snížit riziko: Cenové vzory mohou pomoci obchodníkům snížit riziko ztrát tím, že jim umožní vstoupit na trh v době, kdy je pravděpodobnější, že se ceny budou pohybovat v jejich prospěch. Zvýšit zisk: Cenové vzory mohou pomoci obchodníkům zvýšit svůj zisk tím, že jim umožní vstoupit na trh včas a v správné velikosti pozice. Nevýhody používání cenových patternů v tradingu Cenové vzory mají také některé nevýhody: Nejsou 100% přesné: I když cenové vzory mohou být cenným nástrojem pro obchodníky, nejsou 100% přesné. Stále existuje riziko, že se ceny budou pohybovat jiným směrem, než očekáváte. Jejich použití může být složité: Cenové vzory mohou být složité na pochopení a použití. Je důležité se naučit, jak je správně interpretovat, než je začnete používat v reálném obchodování. Jak vybrat správné cenové patterny pro vaše obchodování Při výběru správných cenových patternů pro vaše obchodování je důležité zvážit následující faktory: Typ aktiv, na kterých obchodujete: Některé cenové vzory jsou vhodnější pro určité typy aktiv než jiné. Například reverzní vzory jsou obecně vhodnější pro měnové páry než pro akcie. Vaše obchodní strategie: Vaše obchodní strategie by měla být v souladu s cenovými vzory, které používáte. Například pokud obchodujete na krátkodobém horizontu, budete chtít používat vzory, které se rychle tvoří a rozpadají. Vaše zkušenosti: Pokud jste začínající obchodník, je nejlepší začít s jednoduchými cenovými vzory. Jak budete získávat zkušenosti, můžete přejít na složitější vzory. Závěr Cenové patterny jsou cenným nástrojem, který mohou obchodníci použít k zlepšení svých výsledků. Je však důležité si uvědomit, že cenové vzory nejsou 100% přesné a měli by být používány pouze jako součást komplexní obchodní strategie. Nejlepší způsob, jak zvýšit přesnost svých předpovědí, je použít více cenových vzorů. Pokud se vám více vzorů shoduje na stejném výsledku, je to silnější signál, že se tak stane. Podobněji o patternech na Finančníkovi viz cenové patterny.

-

Úvod a obsah Intradenní obchodování, kterému se běžně říká také daytrading, znamená nákupy a prodeje různých finančních nástrojů (nejčastěji futures kontraktů, akcií, opcí nebo forexu) v průběhu jednoho dne. Intradenní obchodníci těží z krátkodobých pohybů cen odehrávajících se v řádu minut či hodin. Intradenní obchodník uzavírá pozici před koncem obchodní seance, nemusí se tak strachovat o vývoj ceny v průběhu noci. Vyšší frekvencí obchodů a využitím páky může dosahovat nadstandardních výnosů. Intradennímu obchodování se na každodenní bázi věnuji přes 20 let. V tomto článku jsem pro vás připravil shrnutí, co mi v daytradingu funguje, na co si dát pozor a s čím dnes vydělat lze a s čím již ne. V článku naleznete následující témata: Základy intradenního obchodování Co přesně znamená intradenní obchodování? Kolik si vydělá intradenní trader? Proč intradenně neobchoduje každý, když je to tak výdělečné? Jak konkrétně se dá intradenně obchodovat? Jak s intradenním obchodováním začít? Tipy pro intradenní obchodování Vhodné trhy pro daytrading: jak je vybrat? Jaká je minimální velikost účtu? Jak na intradenní obchodování coby full time job? Jakou techniku pro intradenní obchodování a kolik monitorů? Strategie pro intradenní obchodování Intradenní obchodování breakoutů (průrazů) Obchodování intradenní mean reversion Intradenní obchodování fundamentů Obchodování order flow Intradenní obchodování arbitráží Jak se vyvarovat pastem spojeným s intradenním obchodováním Začněte pomalu a co efektivněji Připravte se na průběžné změny trhů Zaměřujte se na detaily a evidenci Neklaďte důraz na schopnost predikce trhu Jak vydělat peníze v 2023 intradenním obchodováním? Základy intradenního obchodování Co přesně znamená intradenní obchodování? Jde o shrnující pojem jakéhokoliv stylu tradingu, kde se pozice nedrží přes noc. Intradenní obchodování zahrnuje jak scalping, kde se pozice drží spíše vteřiny, ale i taktiky, kdy se obchody drží hodiny. Své pozice intradenní trader uzavírá nejpozději na konci obchodního dne. Kolik si vydělá intradenní trader? Intradenní obchodování patří teoreticky k nejziskovějším obchodním stylům. Výdělky jsou neomezené a nejlepší intradenní obchodníci dokáží vytvořit profit i stovky procent ročně. Podstatné je, že při intradenním obchodování se lépe řídi risk, kdy například v akciích nehrozí riziko nočního gapu a obchodní kapitál se „otáčí“ rychleji (navíc často s využitím páky). Mé intradenní strategie tak mají podstatně vyšší sharpe ratio (dávající do poměru výnos a risk) než swingové obchodování. Proč intradenně neobchoduje každý, když je to tak výdělečné? Především proto, že reálný intradenní trading je skutečně náročný a v praxi se věci mají jinak, než vypadají v teorii. Drtivé množství informací dostupných na internetu, jak úspěšně intradenně obchodovat, nefunguje a většina obchodníků, kteří intradenní obchodování zkusí, jen ztratí peníze. Úskalí je mnoho. Při ručním intradenním tradingu jsou zde opravdu vysoké nároky na psychiku obchodníka. A jelikož lidé nejsou stroje, vesměs se obchodníci jednou neudrží a často obchodují mimo původní plány. Intradenní obchodování bývá mnohem dražší (díky skluzům v plnění), než ukazují backtesty a obchodníci kvůli tomu nakonec ztrácejí peníze, přestože základní edge funguje. Mnoho začátečníků pak také skončí kvůli příliš vysoké páce. Jak konkrétně se dá intradenně obchodovat? Obchodovat lze skutečně různě. Nejčastěji budete nacházet obchodníky, kteří obchodují breakouty (proražení určitých cenových úrovních), mean reversion (odraz od vybraných cenových úrovní) a obchodníky vyhodnocující orderflow (tok objednávek). Přičemž podobné strategie lze aplikovat na různé trhy (např. e-mini futures, akcie, etf, crypto, forex) a na různé časové rámce – lze sledovat minutové grafy, vteřinové grafy, půlhodinové grafy, různé speciální grafy, jako je například renko atd. Co se konkrétních nástrojů týče, i zde budete nacházet kombinace všeho možného. Hodně obchodníků pracuje s čistými cenovými grafy (tzv. price action), řada jiných bude používat indikátory, najdete i tradery, kteří budou pracovat pouze s nástroji hloubky trhu (tzv. DOM) a sledovat dynamiku toku objednávek. Intradenní obchodování lze dělat ručně, kdy obchodník sedí před počítači, sleduje obrazovky monitorů a ručně obchoduje vybrané situace. Nebo automatizovaně, kdy se strategie připraví do mechanické podoby a v trhu obchodujeme strategii jako tzv. AOS – automatizovaný obchodní systém. Jak s intradenním obchodováním začít? Rychlé obchodování je z mnoha důvodů přitažlivé pro začínající obchodníky a v této oblasti tak naleznete nejvíce „balastu“. Všude lze zakoupit líbivé plány, které vás budou v konečném důsledku stát jen čas a peníze. Jelikož jde o nejnáročnější styl obchodování, začněte se učit jen od těch, u kterých máte jistotu, že sami používají funkční metody. Nesmiřte se s hypotetickými ekvitními křivkami vytvořenými v Excelu nebo grafickém editoru. Chtějte vidět výpisy z brokerských platforem, požadujte v procesu výuky maximální transparentnost (vidět plnění jednotlivých obchodů atd.). Trh je v tomto směru opravdu nemilosrdný a ani velká jména zahraničních autorů knih přednášejících na konferencích a tváře „top traderů“ smějících se z inzerátů brokerů absolutně nic neznamenají. Buďte v oblasti vašeho průzkumu opravdu důkladní a nenechte se odbýt. Daytrading není tolik o zásadním know-how v oblasti predikce trhů, ale spíše o pilování drobných nuancí (precizní exekuce, stabilní psychika, rychlost atd.) a měli byste si být jisti, že to, co se plánujete učit, skutečně v aktuálních podmínkách trhů může fungovat. Osobně bych začal intradenně obchodovat spíše pomaleji (držet pozice delší minuty až hodiny) a jakmile najdete někoho, kdo obchoduje s transparentními výsledky a je ochotný se o své know-how dělit, je čas vrhnout se do studia a připravit se na roky dřiny. Mějte před tímto směrem tradingu respekt a přistupujte k němu tak, že jde skutečně o to nejtěžší, s čím můžete na burze uspět. To platí zejména pro ruční intradenní obchodování. U mechanického obchodování je výhodou, že jsou výsledky a instrukce jednoznačně replikovatelné. Tipy pro intradenní obchodování Vhodné trhy pro daytrading: jak je vybrat? Pro intradenní obchodování je klíčové, aby bylo obchodování daného trhu co nejlevnější. A to jak z pohledu brokerských poplatků, tak spreadu. Spread představuje často přehlížený, ale velmi výrazný náklad obchodování. Jde o rozdíl mezi ask a bid cenou – tedy určuje, za jakou cenu můžeme nakoupit a prodat. Intradenně chceme obchodovat trhy, které jsou dostatečně likvidní. Takové mívají rozdíl mezi ask a bid cenou nejnižší. V některých trzích se může spread měnit (rozšiřovat) v závislosti na dění v trhu a obchodování v klíčové momenty (např. v době vyhlašování zpráv) může být velmi drahé. Důležité také je, aby se trh dostatečně hýbal – měl dostatečnou volatilitu. Pozice jsou v intradenním obchodování drženy relativně krátce. Přesto musí být průměrný profit dostatečný, aby pokryl náklady spojené s pozicí. Proto lépe fungují intradenní strategie v trzích, které se více hýbou – jsou volatilnější. Například v akciových indexech jsou pro mě profitabilnější strategie obchodované na indexu Nasdaq 100 než na S&P 500, protože prvně jmenovaný je volatilnější. Osobně se snažím vybírat intradenní strategie a obchodované trhy tak, aby velikost zbacktestovaného průměrného obchodu byla několikanásobně vyšší, než jsou náklady, kterým budu čelit. Tedy spreadu a komisím. Například pro daytrading používám e-mini ES – futures kontrakt na akciový index S&P 500, kde nejmenší pohyb cenového grafu (tzv. tick) má hodnotu 12,5 dolarů. Brokerský poplatek za zobchodování trhu bude cca 3 dolary RT (round turn) podle brokera. Při obchodování budu mít patrně alespoň jednou tzv. skluz v plnění, vstoupím/vystoupím do obchodu hůře alespoň o tick (hodnota 12,5 dolarů) a náklady na jediný obchod tak budou nejméně cca 15,5 dolarů, pravděpodobně více (skluz může být jak při vstupu, tak výstupu). V podobném trhu budu chtít obchodovat strategie, které mají dlouhodobý průměrný obchod (po odečtení komisí a skluzu) alespoň cca 50 dolarů. Velikost průměrného obchodu je jeden z významných faktorů, který mi pomáhá vybrat jak obchodovatelnou strategii, tak trh. Dalšími faktory výběru trhu může být časová zóna, ve které se trh obchoduje, měna a dostupná finanční páka. Osobně nejvíce obchoduji intradenně strategie na akciové indexy, a to s použitím futures kontraktů. K dispozici jsou jak mini kontrakty, tak mikro kontrakty. Pro intradenní strategie používám i volatilnější akcie. Pro výběr volatilnější akcie se mi osvědčilo používat poměr ATR/C – průměrný denní rozkmit vs. cena trhu. Řada obchodníků daytraduje i forex a krypto. Výběr v tomto ohledu záleží především na tom, jestli budete preferovat burzovní trhy s vyšší regulací (jako to dělám já) nebo nikoliv. Jaká je minimální velikost účtu? Technicky lze intradenně obchodovat s velmi malým účtem třeba i několika set dolarů. Prakticky to ale závisí na parametrech konkrétní strategie. Je potřeba dobře spočítat risk, s jakým se budeme v trhu potýkat (a každé obchodování je spojené s riskem, bez toho nemůžeme vydělat) a nastavit jeho úroveň tak, abychom riskovali jen rozumnou míru kapitálu. V intradenním obchodování je rozumné riskovat max. 2 % na obchod a obchodovat systémy s drawdownem do cca 30 %. To jsou ale jen vodítka. Podrobnější vysvětlení problematiky na příkladu konkrétní intradenní strategie naleznete v článku Breakout trading a řízení rizik (komodity vs. ETF vs. CFD). Jednoznačně platí, že nejvíce obchodníků v tradingu prodělává proto, že obchodují s neadekvátním riskem. Riskují příliš mnoho vůči kapitálu, který mají na účtu. A buď jim reálně sérií ztrát dojdou peníze, nebo vyčerpají psychický kapitál (nemohou hloubku ztrát dále snášet). Jak na intradenní obchodování coby full time job? Hodně začínajících traderů chce obchodovat „na plný úvazek“. Vydělávat si jím na živobytí. To je reálné, ale jen při splnění mnoha podmínek, které je třeba promyslet. Například musíme nastavit obchodování tak, abychom byli schopni stejnými metodami obchodovat více kapitálu a zároveň se po letech práce neodrovnali psychicky. V tomto směru je dobré správně se rozhodnout mezi ručním a automatizovaným obchodováním. Osobně obchoduji již jen automatizovaně, kdy nemusím s trhy trávit čas (ten o to více věnuji přípravě strategie) a mechanické strategie dokáží bez emocí pracovat jak s mým vlastním kapitálem, tak kapitálem, který spravuji. Každý full time job představuje dlouhodobý úvazek. Daytrading v tomto není výjimkou. Je proto dobré zvážit, jak přesně si takové zaměstnání představujeme. Jakou techniku pro intradenní obchodování a kolik monitorů? Typickým stereotypem daytradera je člověk sedící před několika velkými monitory s grafy. Jistě budete taková videa nacházet na TikToku, ale jsem přesvědčený, že tímto způsobem peníze vydělá v domácím prostředí skutečně málokdo. Kolik uspokojení může navíc člověk získat sezením a hypnotizováním monitorů roky svého života? Také jsem tuto cestu vyzkoušel a nikomu bych ji jako finální formu tradingu nedoporučil. Pro intradenní obchodování vám stačí naprosto běžné vybavení kancelářského typu, a pokud máte pocit, že je to „málo“, patrně si daytrading představujete jako něco, co není. Strategie pro intradenní obchodování V intradenním obchodování lze uplatnit různé taktiky. Nejvyužívanější bych rozdělil do pěti skupin. Obchodování průrazů (breaoutů), obchodování návratů k běžné hodnotě (mean reversion), obchodování fundamentů (zpráv), obchodování orderflow, obchodování arbitráží. Intradenní obchodování breakoutů (průrazů) Strategie vstupuje poté, co trh prorazí určitou oblast a profituje, pokud bude trh pokračovat ve směru breakoutu. Úrovně průrazu stanovují různí obchodníci různě. Lze používat jednoduché price action taktiky, jako je zakreslování S/R úrovní, různých trojúhelníků či další cenové patterny. Mechaničtí obchodníci často obchodují průrazy otevíracího rozpětí – například první půlhodiny obchodování nebo i kratších rozpětí. Popis konkrétní funkční mechanické strategie breakoutu otevíracího rozpětí naleznete v článku Jak na první daytrading autotrader [včetně funkční strategie a kódu]. Osobně nejvíce pracuji s průrazem oblastí definovaných volatilitou. Vypočítám si běžné rozpětí trhu (většinou s použitím indikátoru ATR) a vstupuji do obchodu poté, co trh proráží část tohoto rozsahu (například ½ ATR) a spekuluji, že se trhu podaří daný den dosáhnout např. plného běžného rozpětí (nebo toto rozpětí překonat). Intradenní breakout strategie bude většinou pracovat s nižší úspěšností, ale vyšším poměrem risku/zisku. Je tak potřeba pracovat se stop-lossem, který omezí ztrátu v momentě, kdy jde o falešný průraz. Nejběžnějším časováním výstupů intradenních breakoutů jsou konce obchodních seancí. Protože pokud se trhy dají do pohybu, pak zejména akciové indexy trendují nejčastěji až do konce dne. Ukázka vstupu do dlouhého breakout obchodu v akciovém indexu S&P prostřednictvím mikro kontraktu MES tak, jak je to popisováno v pravidlech obchodního plánu intradenního breakoutu. Profitabilní výstup by v tomto případě byl na konci obchodní seance. Obchodování intradenní mean reversion Mean reversion trading lze s lehkou nadsázkou popsat jako opak obchodování průrazů. Obchodníci používají podobné nástroje jako u breakoutu, jen s tím rozdílem, že spekulují na odraz od dané úrovně. Této obchodní taktice se často říká obchodování návratu k „běžné hodnotě“, což znamená, že obchodník vstupuje proti trhu, který se příliš rychle a příliš daleko vzdálil od ceny, kterou většina obchodníků vnímá jako férovou. Stává se to hlavně v reakci na nějakou zprávu, kdy lidé v emocích nakupují nebo prodávají a trhy na chvíli přestávají být efektivní. Velmi dobře funguje mean reversion obchodování v akciích. Můžeme si vytipovat situace, kdy akcie velmi rychle během například první hodiny obchodování vytvoří pohyb, který se jinak tvoří celý den (mechanicky jej lze vyjádřit jako například plné ATR za posledních 5 dnů). Pak existují často vysoké pravděpodobnosti, že se pohyb trhu daný den vyčerpá a podobné situace je možné obchodovat. Sám mám takto vytvořen mechanický obchodní plán Finwin. Pokud trh na začátku dne prudce vystřelí vzhůru, jsem připraven akcii shortovat. Pokud cena akcie na začátku dne prudce padne, jsem připraven ji nakupovat. Konkrétní pravidla obchodního systému diskutuji v tomto YouTube videu. To je součástí celé série videí, ve kterých jsem strategii stavěl: V praxi obchoduji tak, že si na základě pravidel diskutovaných ve videu připravím několik desítek akcií, které mohu daný den obchodovat. Následně mi můj trading skript, který jsem si vytvořil v Pythonu, zadává limitní příkazy do trhu na předpřipravené úrovni s cílem vstoupit do maximálně 10 pozic. Takto vypadaly například pozice zadávané do obchodní platformy na začátku obchodní seance 15.11.2023: V oranžovém boxu jsou předpřipravené limitní shorty akcií. Pokud k nim trh rychle dorazí, bude existovat vysoká pravděpodobnost vyčerpání trhu a cena se stáhne. Pozice držím do konce obchodního dne. Dole v bloku Zaměřujte se na detaily a evidenci je pak komentář, jak vypadala situace při uzavírání pozic. Samozřejmě mean reversion lze stejně jako jakoukoliv jinou strategii obchodovat různě aktivně. Můžeme pracovat třeba s profit targetem, který pozici ukončí na bližších cenových úrovních a podobně. Intradenní obchodování fundamentů Intradenní obchodování je nejziskovější v momentech, kdy se ceny trhu hýbou. A to bývá nejčastěji v době, kdy se do trhu dostávají klíčové ekonomické zprávy. Na rozdíl od technických obchodníků, kteří se soustředí na grafy a cenové patterny, se obchodníci fundamentů zaměřují na ekonomické indikátory, politické události a zprávy, které mají potenciál významně ovlivnit trh – buď jako celek, nebo třeba i individuální akcie. Jedním z přístupů je obchodování na základě plánovaných ekonomických zpráv. Například, když se očekává důležité prohlášení centrální banky nebo vydání klíčových ekonomických dat, jako jsou nezaměstnanost, HDP nebo indexy spotřebitelské důvěry, trhy často reagují velmi silně. Obchodníci analyzují tato očekávání a snaží se předvídat, jak trh zareaguje, a na základě toho přijímají obchodní rozhodnutí. Dalším přístupem je sledování geopolitických událostí a zpráv. Například politická nestabilita, války nebo mezinárodní konflikty mohou mít výrazný dopad na ceny surovin, měnové páry a akciové trhy. Obchodníci, kteří se zaměřují na intradenní obchodování fundamentů, musí být velmi dobře informováni o aktuálních událostech a musí být schopni rychle reagovat na nové informace. Při intradenním obchodování fundamentů je také klíčové porozumět vztahům mezi různými trhy a aktivy. Například zvýšení úrokových sazeb v jedné zemi může mít dopad na měnový pár této země, ale také na akciový trh nebo ceny dluhopisů. Tento styl intradenního obchodování tak patří bezesporu mezi ty nejvýnosnější, ale vyžaduje hodně znalostí a analytických schopností. Obchodování order flow Intradenní obchodování pomocí analýzy order flow (toků příkazů) se zaměřuje na detailní sledování objemu a typu obchodních příkazů, které vstupují na trh. Tato metoda poskytuje obchodníkům teoreticky hlubší pohled do toho, co se skutečně děje na trzích, a pomáhá jim rozpoznat sílu poptávky a nabídky za cenovými pohyby. Základem analýzy order flow je sledování objemu obchodů. Obchodníci se zaměřují na Level 2 data, která poskytují informace o všech aktivních nákupních a prodejních příkazech na různých cenových úrovních. Pomocí těchto dat mohou analyzovat, kde se nacházejí významné objemy příkazů, což může naznačovat potenciální úrovně podpory nebo odporu. Dalším důležitým nástrojem v analýze order flow je sledování tzv. "tape" nebo "time and sales", což je seznam všech uskutečněných obchodů s detailními informacemi o objemu, ceně a času. Tato data umožňují obchodníkům identifikovat "agresivní" kupce nebo prodejce, což jsou ti, kteří jsou ochotni přijmout aktuální tržní cenu, a tím mění rovnováhu mezi poptávkou a nabídkou. Obchodování order flow jsem se sám věnoval několik let a na vlastní oči tak mohl vidět, jak se trhy průběžně měnily a bylo stále těžší s touto metodou vstupy efektivně identifikovat. Dynamika order flow akciových indexů je například dnes s ohromným nástupem opcí s nulovou expirací (0TDE) dost jiná, a přesto se výrobci nejrůznějších order flow indikátorů tváří, že vše funguje stejně jako například před deseti lety. Mnoho začínajících obchodníků se do této oblasti dnes vrhá proto, že vypadá zajímavě a nevšedně. Skutečně si však udělejte dobrý průzkum toho, do čeho se případně plánujete pustit. Na screenshotu je interpretace orderflow do tzv. footprintů. Konkrétně v platformě TradingView (jde o tento footprint indikátor). Rozhodně se podobného vizuálnímu stylu zobrazení informací nedá ani dnes upřít atraktivita. Intradenní obchodování arbitráží Intradenně lze obchodovat i další styly. Osobně na mě působí zajímavě oblast arbitráží, byť se jí v současně době aktivně ještě nevěnuji. Obchodování arbitráží dosahuje zisky skrz využívání rozdílů mezi různými trhy nebo finančními nástroji. Typicky se arbitráže vyhledávají na cenových rozdílech. Ovšem rozmach některých nových instrumentů dovoluje vytvářet arbitráže alternativními způsoby. Jedním takovým trendem jsou nulové expirační (0TDE) opce. Tyto opce mají expiraci ještě ve stejný den, co jsou obchodovány, a umožňují obchodníkům spekulovat na krátkodobé změny volatility bez potřeby dlouhodobé expozice riziku. Arbitrážní obchodníci mohou využít 0TDE opce k vytvoření strategií, které se zaměřují na nesrovnalosti v cenách volatilit mezi různými opcemi (například hodnoty volatilit akcií v indexu vůči volatilitě indexu samotnému). Jak se vyvarovat pastem spojeným s intradenním obchodováním Začněte pomalu a co nejefektivněji Začínající obchodníci milují akci a mají pocit, že čím aktivnější budou, tím více peněz vydělají. Toto pochopitelně milují a podporují i brokeři. V trzích to ale z pohledu výnosů často funguje obráceně. Nejvíce jsme odměňováni za trpělivost. Při ručním obchodování na nižších timeframe je ale neustálá trpělivost a koncentrace extrémně náročná. Drtivá většina obchodníků tak nakonec končí určitým vyhořením nebo blackoutem, kdy se neudrží a začnou obchodovat zcela mimo plán (viz V tradingu nás nepotopí běžné ztráty, ale neplánovaný obchod). Velmi se mi proto osvědčilo oddělit v intradenním obchodování plánování od samotných exekucí. Je dobré obchodovat jen situace, které máme promyšlené dopředu. Což už je jen krůček k mechanickým strategiím, kde je plán jasně připraven dopředu a počítač je jen bez emocí následuje (tak dnes intradenně obchoduji sám). V případě diskrečního obchodování bych začal obchodovat tak, že si dopředu připravím oblasti S/R úrovní, ve kterých budu později v rámci intradenních grafů vyhledávat vstupy. Ať již breakouty či mean reversion. Připravte se na průběžné změny trhů Trhy nejsou statické a průběžně se mění. To má dopad na to, co funguje a co nikoliv. V posledních několika letech strukturu akciových indexů změnil nástup opcí s nulovou expirací (0TDE), což ovlivnilo řadu strategií. Není tak dobré k daytradingu přistupovat způsobem, že se naučíme jednu taktiku a ta nás bude živit do konce života. I v rámci intradenních strategií se mi osvědčilo kombinovat systémy do diverzikovaných portfolií (obchoduji dohromady mean reversion a breakout systémy). Zaměřujte se na detaily a evidenci V intradenním obchodování není příliš prostor pro chyby a každý cent se počítá. Než strategii začnete obchodovat, měli byste ji zbacktestovat a získat rámcovou představu o její základní charakteristice. Opravdu důležitý je důraz na rozumnou velikost průběžného obchodu. Ten se dá vylepšovat i pomocí různých způsobů exekucí. Například u mean reversion obchodů v akciích lze vstupovat limitními příkazy (poskytují likviditu, za což inkasujeme rabat - viz Interactive Brokers – jak na nižší komise, navíc nehrozí skluz v plnění) a vystupovat v rámci uzavírací aukce příkazy MOC (Market on Close) nebo LOC (Limit on Close) bez rizika skluzu. Takto například dopadly intradenní mean reversion obchody, jejichž vstupy jsou zobrazené výše v sekci Obchodování intradenní mean reversion. Obchody byly otevírány limitním vstupem (kde není možné získat negativní skluz) a zavírány příkazy MOC, kde exekuce proběhne za oficiální uzavírací cenu trhu. Výsledky jednotlivých obchodů jsou vidět ve výřezu (pocházejí z mého účtu u Interactive Brokers). Své obchody evidujte a vytvořte si rutinu pro revizi výsledků. Sám například každý týden o víkendu porovnávám v rámci přípravy pro Trading Room komentáře plnění živých obchodů s teoretickými obchody a plněními, které měly nastat podle obchodovaného obchodního plánu. Dobré je také vést si průběžně deník změn ve strategii, dokumentovat obchodní situace a podobně. Osobně pro to používám výborný a bezplatný Obsidian. Neklaďte důraz na schopnost predikce trhu Trhy se na nízkých intradenních timeframe nedají „predikovat“ ve smyslu, že by se šlo naučit předvídat, kam půjdou. Cena se chová podle toho, jaké příkazy do trhu proudí. Existují pravděpodobnosti, které můžeme využít v náš prospěch, ale nejde o predikce v pravém slova smyslu. Ztráta v intradenním obchodu neznamená, že jsme se mýlili. Je to jednoduše součást pravděpodobnostního modelu, který obchodujeme. To je koncept, na který mozek začínajícího obchodníka není naučen a který je třeba ve svém myšlení zakořenit. Pokud obchodujeme se strategií, která má úspěšnost 40 %, skutečně to znamená, že 60 % vstupů skončí se ztrátou a je to tak zcela v pořádku. Jak vydělat peníze v 2023 intradenním obchodováním? Ukázali jsme si, že intradenní obchodování má mnoho podob. Je to obor, který je vysoce konkurenční a náročný. Pokud začínáte, tak určitě existují v trzích snazší cesty, jak peníze vydělávat. Ale pro zkušenější obchodníky nabízejí intradenní trhy mnoho zajímavých obchodních příležitostí. Jako nejperspektivnější se mi v aktuální volatilitě jeví jednoduché obchodování intradenních breakoutů na akciových indexech. To je přístup, který bude v dostatečné volatilitě v určité formě fungovat patrně vždy a lze jej jednoduše zmechanizovat.

Úvod a obsah Intradenní obchodování, kterému se běžně říká také daytrading, znamená nákupy a prodeje různých finančních nástrojů (nejčastěji futures kontraktů, akcií, opcí nebo forexu) v průběhu jednoho dne. Intradenní obchodníci těží z krátkodobých pohybů cen odehrávajících se v řádu minut či hodin. Intradenní obchodník uzavírá pozici před koncem obchodní seance, nemusí se tak strachovat o vývoj ceny v průběhu noci. Vyšší frekvencí obchodů a využitím páky může dosahovat nadstandardních výnosů. Intradennímu obchodování se na každodenní bázi věnuji přes 20 let. V tomto článku jsem pro vás připravil shrnutí, co mi v daytradingu funguje, na co si dát pozor a s čím dnes vydělat lze a s čím již ne. V článku naleznete následující témata: Základy intradenního obchodování Co přesně znamená intradenní obchodování? Kolik si vydělá intradenní trader? Proč intradenně neobchoduje každý, když je to tak výdělečné? Jak konkrétně se dá intradenně obchodovat? Jak s intradenním obchodováním začít? Tipy pro intradenní obchodování Vhodné trhy pro daytrading: jak je vybrat? Jaká je minimální velikost účtu? Jak na intradenní obchodování coby full time job? Jakou techniku pro intradenní obchodování a kolik monitorů? Strategie pro intradenní obchodování Intradenní obchodování breakoutů (průrazů) Obchodování intradenní mean reversion Intradenní obchodování fundamentů Obchodování order flow Intradenní obchodování arbitráží Jak se vyvarovat pastem spojeným s intradenním obchodováním Začněte pomalu a co efektivněji Připravte se na průběžné změny trhů Zaměřujte se na detaily a evidenci Neklaďte důraz na schopnost predikce trhu Jak vydělat peníze v 2023 intradenním obchodováním? Základy intradenního obchodování Co přesně znamená intradenní obchodování? Jde o shrnující pojem jakéhokoliv stylu tradingu, kde se pozice nedrží přes noc. Intradenní obchodování zahrnuje jak scalping, kde se pozice drží spíše vteřiny, ale i taktiky, kdy se obchody drží hodiny. Své pozice intradenní trader uzavírá nejpozději na konci obchodního dne. Kolik si vydělá intradenní trader? Intradenní obchodování patří teoreticky k nejziskovějším obchodním stylům. Výdělky jsou neomezené a nejlepší intradenní obchodníci dokáží vytvořit profit i stovky procent ročně. Podstatné je, že při intradenním obchodování se lépe řídi risk, kdy například v akciích nehrozí riziko nočního gapu a obchodní kapitál se „otáčí“ rychleji (navíc často s využitím páky). Mé intradenní strategie tak mají podstatně vyšší sharpe ratio (dávající do poměru výnos a risk) než swingové obchodování. Proč intradenně neobchoduje každý, když je to tak výdělečné? Především proto, že reálný intradenní trading je skutečně náročný a v praxi se věci mají jinak, než vypadají v teorii. Drtivé množství informací dostupných na internetu, jak úspěšně intradenně obchodovat, nefunguje a většina obchodníků, kteří intradenní obchodování zkusí, jen ztratí peníze. Úskalí je mnoho. Při ručním intradenním tradingu jsou zde opravdu vysoké nároky na psychiku obchodníka. A jelikož lidé nejsou stroje, vesměs se obchodníci jednou neudrží a často obchodují mimo původní plány. Intradenní obchodování bývá mnohem dražší (díky skluzům v plnění), než ukazují backtesty a obchodníci kvůli tomu nakonec ztrácejí peníze, přestože základní edge funguje. Mnoho začátečníků pak také skončí kvůli příliš vysoké páce. Jak konkrétně se dá intradenně obchodovat? Obchodovat lze skutečně různě. Nejčastěji budete nacházet obchodníky, kteří obchodují breakouty (proražení určitých cenových úrovních), mean reversion (odraz od vybraných cenových úrovní) a obchodníky vyhodnocující orderflow (tok objednávek). Přičemž podobné strategie lze aplikovat na různé trhy (např. e-mini futures, akcie, etf, crypto, forex) a na různé časové rámce – lze sledovat minutové grafy, vteřinové grafy, půlhodinové grafy, různé speciální grafy, jako je například renko atd. Co se konkrétních nástrojů týče, i zde budete nacházet kombinace všeho možného. Hodně obchodníků pracuje s čistými cenovými grafy (tzv. price action), řada jiných bude používat indikátory, najdete i tradery, kteří budou pracovat pouze s nástroji hloubky trhu (tzv. DOM) a sledovat dynamiku toku objednávek. Intradenní obchodování lze dělat ručně, kdy obchodník sedí před počítači, sleduje obrazovky monitorů a ručně obchoduje vybrané situace. Nebo automatizovaně, kdy se strategie připraví do mechanické podoby a v trhu obchodujeme strategii jako tzv. AOS – automatizovaný obchodní systém. Jak s intradenním obchodováním začít? Rychlé obchodování je z mnoha důvodů přitažlivé pro začínající obchodníky a v této oblasti tak naleznete nejvíce „balastu“. Všude lze zakoupit líbivé plány, které vás budou v konečném důsledku stát jen čas a peníze. Jelikož jde o nejnáročnější styl obchodování, začněte se učit jen od těch, u kterých máte jistotu, že sami používají funkční metody. Nesmiřte se s hypotetickými ekvitními křivkami vytvořenými v Excelu nebo grafickém editoru. Chtějte vidět výpisy z brokerských platforem, požadujte v procesu výuky maximální transparentnost (vidět plnění jednotlivých obchodů atd.). Trh je v tomto směru opravdu nemilosrdný a ani velká jména zahraničních autorů knih přednášejících na konferencích a tváře „top traderů“ smějících se z inzerátů brokerů absolutně nic neznamenají. Buďte v oblasti vašeho průzkumu opravdu důkladní a nenechte se odbýt. Daytrading není tolik o zásadním know-how v oblasti predikce trhů, ale spíše o pilování drobných nuancí (precizní exekuce, stabilní psychika, rychlost atd.) a měli byste si být jisti, že to, co se plánujete učit, skutečně v aktuálních podmínkách trhů může fungovat. Osobně bych začal intradenně obchodovat spíše pomaleji (držet pozice delší minuty až hodiny) a jakmile najdete někoho, kdo obchoduje s transparentními výsledky a je ochotný se o své know-how dělit, je čas vrhnout se do studia a připravit se na roky dřiny. Mějte před tímto směrem tradingu respekt a přistupujte k němu tak, že jde skutečně o to nejtěžší, s čím můžete na burze uspět. To platí zejména pro ruční intradenní obchodování. U mechanického obchodování je výhodou, že jsou výsledky a instrukce jednoznačně replikovatelné. Tipy pro intradenní obchodování Vhodné trhy pro daytrading: jak je vybrat? Pro intradenní obchodování je klíčové, aby bylo obchodování daného trhu co nejlevnější. A to jak z pohledu brokerských poplatků, tak spreadu. Spread představuje často přehlížený, ale velmi výrazný náklad obchodování. Jde o rozdíl mezi ask a bid cenou – tedy určuje, za jakou cenu můžeme nakoupit a prodat. Intradenně chceme obchodovat trhy, které jsou dostatečně likvidní. Takové mívají rozdíl mezi ask a bid cenou nejnižší. V některých trzích se může spread měnit (rozšiřovat) v závislosti na dění v trhu a obchodování v klíčové momenty (např. v době vyhlašování zpráv) může být velmi drahé. Důležité také je, aby se trh dostatečně hýbal – měl dostatečnou volatilitu. Pozice jsou v intradenním obchodování drženy relativně krátce. Přesto musí být průměrný profit dostatečný, aby pokryl náklady spojené s pozicí. Proto lépe fungují intradenní strategie v trzích, které se více hýbou – jsou volatilnější. Například v akciových indexech jsou pro mě profitabilnější strategie obchodované na indexu Nasdaq 100 než na S&P 500, protože prvně jmenovaný je volatilnější. Osobně se snažím vybírat intradenní strategie a obchodované trhy tak, aby velikost zbacktestovaného průměrného obchodu byla několikanásobně vyšší, než jsou náklady, kterým budu čelit. Tedy spreadu a komisím. Například pro daytrading používám e-mini ES – futures kontrakt na akciový index S&P 500, kde nejmenší pohyb cenového grafu (tzv. tick) má hodnotu 12,5 dolarů. Brokerský poplatek za zobchodování trhu bude cca 3 dolary RT (round turn) podle brokera. Při obchodování budu mít patrně alespoň jednou tzv. skluz v plnění, vstoupím/vystoupím do obchodu hůře alespoň o tick (hodnota 12,5 dolarů) a náklady na jediný obchod tak budou nejméně cca 15,5 dolarů, pravděpodobně více (skluz může být jak při vstupu, tak výstupu). V podobném trhu budu chtít obchodovat strategie, které mají dlouhodobý průměrný obchod (po odečtení komisí a skluzu) alespoň cca 50 dolarů. Velikost průměrného obchodu je jeden z významných faktorů, který mi pomáhá vybrat jak obchodovatelnou strategii, tak trh. Dalšími faktory výběru trhu může být časová zóna, ve které se trh obchoduje, měna a dostupná finanční páka. Osobně nejvíce obchoduji intradenně strategie na akciové indexy, a to s použitím futures kontraktů. K dispozici jsou jak mini kontrakty, tak mikro kontrakty. Pro intradenní strategie používám i volatilnější akcie. Pro výběr volatilnější akcie se mi osvědčilo používat poměr ATR/C – průměrný denní rozkmit vs. cena trhu. Řada obchodníků daytraduje i forex a krypto. Výběr v tomto ohledu záleží především na tom, jestli budete preferovat burzovní trhy s vyšší regulací (jako to dělám já) nebo nikoliv. Jaká je minimální velikost účtu? Technicky lze intradenně obchodovat s velmi malým účtem třeba i několika set dolarů. Prakticky to ale závisí na parametrech konkrétní strategie. Je potřeba dobře spočítat risk, s jakým se budeme v trhu potýkat (a každé obchodování je spojené s riskem, bez toho nemůžeme vydělat) a nastavit jeho úroveň tak, abychom riskovali jen rozumnou míru kapitálu. V intradenním obchodování je rozumné riskovat max. 2 % na obchod a obchodovat systémy s drawdownem do cca 30 %. To jsou ale jen vodítka. Podrobnější vysvětlení problematiky na příkladu konkrétní intradenní strategie naleznete v článku Breakout trading a řízení rizik (komodity vs. ETF vs. CFD). Jednoznačně platí, že nejvíce obchodníků v tradingu prodělává proto, že obchodují s neadekvátním riskem. Riskují příliš mnoho vůči kapitálu, který mají na účtu. A buď jim reálně sérií ztrát dojdou peníze, nebo vyčerpají psychický kapitál (nemohou hloubku ztrát dále snášet). Jak na intradenní obchodování coby full time job? Hodně začínajících traderů chce obchodovat „na plný úvazek“. Vydělávat si jím na živobytí. To je reálné, ale jen při splnění mnoha podmínek, které je třeba promyslet. Například musíme nastavit obchodování tak, abychom byli schopni stejnými metodami obchodovat více kapitálu a zároveň se po letech práce neodrovnali psychicky. V tomto směru je dobré správně se rozhodnout mezi ručním a automatizovaným obchodováním. Osobně obchoduji již jen automatizovaně, kdy nemusím s trhy trávit čas (ten o to více věnuji přípravě strategie) a mechanické strategie dokáží bez emocí pracovat jak s mým vlastním kapitálem, tak kapitálem, který spravuji. Každý full time job představuje dlouhodobý úvazek. Daytrading v tomto není výjimkou. Je proto dobré zvážit, jak přesně si takové zaměstnání představujeme. Jakou techniku pro intradenní obchodování a kolik monitorů? Typickým stereotypem daytradera je člověk sedící před několika velkými monitory s grafy. Jistě budete taková videa nacházet na TikToku, ale jsem přesvědčený, že tímto způsobem peníze vydělá v domácím prostředí skutečně málokdo. Kolik uspokojení může navíc člověk získat sezením a hypnotizováním monitorů roky svého života? Také jsem tuto cestu vyzkoušel a nikomu bych ji jako finální formu tradingu nedoporučil. Pro intradenní obchodování vám stačí naprosto běžné vybavení kancelářského typu, a pokud máte pocit, že je to „málo“, patrně si daytrading představujete jako něco, co není. Strategie pro intradenní obchodování V intradenním obchodování lze uplatnit různé taktiky. Nejvyužívanější bych rozdělil do pěti skupin. Obchodování průrazů (breaoutů), obchodování návratů k běžné hodnotě (mean reversion), obchodování fundamentů (zpráv), obchodování orderflow, obchodování arbitráží. Intradenní obchodování breakoutů (průrazů) Strategie vstupuje poté, co trh prorazí určitou oblast a profituje, pokud bude trh pokračovat ve směru breakoutu. Úrovně průrazu stanovují různí obchodníci různě. Lze používat jednoduché price action taktiky, jako je zakreslování S/R úrovní, různých trojúhelníků či další cenové patterny. Mechaničtí obchodníci často obchodují průrazy otevíracího rozpětí – například první půlhodiny obchodování nebo i kratších rozpětí. Popis konkrétní funkční mechanické strategie breakoutu otevíracího rozpětí naleznete v článku Jak na první daytrading autotrader [včetně funkční strategie a kódu]. Osobně nejvíce pracuji s průrazem oblastí definovaných volatilitou. Vypočítám si běžné rozpětí trhu (většinou s použitím indikátoru ATR) a vstupuji do obchodu poté, co trh proráží část tohoto rozsahu (například ½ ATR) a spekuluji, že se trhu podaří daný den dosáhnout např. plného běžného rozpětí (nebo toto rozpětí překonat). Intradenní breakout strategie bude většinou pracovat s nižší úspěšností, ale vyšším poměrem risku/zisku. Je tak potřeba pracovat se stop-lossem, který omezí ztrátu v momentě, kdy jde o falešný průraz. Nejběžnějším časováním výstupů intradenních breakoutů jsou konce obchodních seancí. Protože pokud se trhy dají do pohybu, pak zejména akciové indexy trendují nejčastěji až do konce dne. Ukázka vstupu do dlouhého breakout obchodu v akciovém indexu S&P prostřednictvím mikro kontraktu MES tak, jak je to popisováno v pravidlech obchodního plánu intradenního breakoutu. Profitabilní výstup by v tomto případě byl na konci obchodní seance. Obchodování intradenní mean reversion Mean reversion trading lze s lehkou nadsázkou popsat jako opak obchodování průrazů. Obchodníci používají podobné nástroje jako u breakoutu, jen s tím rozdílem, že spekulují na odraz od dané úrovně. Této obchodní taktice se často říká obchodování návratu k „běžné hodnotě“, což znamená, že obchodník vstupuje proti trhu, který se příliš rychle a příliš daleko vzdálil od ceny, kterou většina obchodníků vnímá jako férovou. Stává se to hlavně v reakci na nějakou zprávu, kdy lidé v emocích nakupují nebo prodávají a trhy na chvíli přestávají být efektivní. Velmi dobře funguje mean reversion obchodování v akciích. Můžeme si vytipovat situace, kdy akcie velmi rychle během například první hodiny obchodování vytvoří pohyb, který se jinak tvoří celý den (mechanicky jej lze vyjádřit jako například plné ATR za posledních 5 dnů). Pak existují často vysoké pravděpodobnosti, že se pohyb trhu daný den vyčerpá a podobné situace je možné obchodovat. Sám mám takto vytvořen mechanický obchodní plán Finwin. Pokud trh na začátku dne prudce vystřelí vzhůru, jsem připraven akcii shortovat. Pokud cena akcie na začátku dne prudce padne, jsem připraven ji nakupovat. Konkrétní pravidla obchodního systému diskutuji v tomto YouTube videu. To je součástí celé série videí, ve kterých jsem strategii stavěl: V praxi obchoduji tak, že si na základě pravidel diskutovaných ve videu připravím několik desítek akcií, které mohu daný den obchodovat. Následně mi můj trading skript, který jsem si vytvořil v Pythonu, zadává limitní příkazy do trhu na předpřipravené úrovni s cílem vstoupit do maximálně 10 pozic. Takto vypadaly například pozice zadávané do obchodní platformy na začátku obchodní seance 15.11.2023: V oranžovém boxu jsou předpřipravené limitní shorty akcií. Pokud k nim trh rychle dorazí, bude existovat vysoká pravděpodobnost vyčerpání trhu a cena se stáhne. Pozice držím do konce obchodního dne. Dole v bloku Zaměřujte se na detaily a evidenci je pak komentář, jak vypadala situace při uzavírání pozic. Samozřejmě mean reversion lze stejně jako jakoukoliv jinou strategii obchodovat různě aktivně. Můžeme pracovat třeba s profit targetem, který pozici ukončí na bližších cenových úrovních a podobně. Intradenní obchodování fundamentů Intradenní obchodování je nejziskovější v momentech, kdy se ceny trhu hýbou. A to bývá nejčastěji v době, kdy se do trhu dostávají klíčové ekonomické zprávy. Na rozdíl od technických obchodníků, kteří se soustředí na grafy a cenové patterny, se obchodníci fundamentů zaměřují na ekonomické indikátory, politické události a zprávy, které mají potenciál významně ovlivnit trh – buď jako celek, nebo třeba i individuální akcie. Jedním z přístupů je obchodování na základě plánovaných ekonomických zpráv. Například, když se očekává důležité prohlášení centrální banky nebo vydání klíčových ekonomických dat, jako jsou nezaměstnanost, HDP nebo indexy spotřebitelské důvěry, trhy často reagují velmi silně. Obchodníci analyzují tato očekávání a snaží se předvídat, jak trh zareaguje, a na základě toho přijímají obchodní rozhodnutí. Dalším přístupem je sledování geopolitických událostí a zpráv. Například politická nestabilita, války nebo mezinárodní konflikty mohou mít výrazný dopad na ceny surovin, měnové páry a akciové trhy. Obchodníci, kteří se zaměřují na intradenní obchodování fundamentů, musí být velmi dobře informováni o aktuálních událostech a musí být schopni rychle reagovat na nové informace. Při intradenním obchodování fundamentů je také klíčové porozumět vztahům mezi různými trhy a aktivy. Například zvýšení úrokových sazeb v jedné zemi může mít dopad na měnový pár této země, ale také na akciový trh nebo ceny dluhopisů. Tento styl intradenního obchodování tak patří bezesporu mezi ty nejvýnosnější, ale vyžaduje hodně znalostí a analytických schopností. Obchodování order flow Intradenní obchodování pomocí analýzy order flow (toků příkazů) se zaměřuje na detailní sledování objemu a typu obchodních příkazů, které vstupují na trh. Tato metoda poskytuje obchodníkům teoreticky hlubší pohled do toho, co se skutečně děje na trzích, a pomáhá jim rozpoznat sílu poptávky a nabídky za cenovými pohyby. Základem analýzy order flow je sledování objemu obchodů. Obchodníci se zaměřují na Level 2 data, která poskytují informace o všech aktivních nákupních a prodejních příkazech na různých cenových úrovních. Pomocí těchto dat mohou analyzovat, kde se nacházejí významné objemy příkazů, což může naznačovat potenciální úrovně podpory nebo odporu. Dalším důležitým nástrojem v analýze order flow je sledování tzv. "tape" nebo "time and sales", což je seznam všech uskutečněných obchodů s detailními informacemi o objemu, ceně a času. Tato data umožňují obchodníkům identifikovat "agresivní" kupce nebo prodejce, což jsou ti, kteří jsou ochotni přijmout aktuální tržní cenu, a tím mění rovnováhu mezi poptávkou a nabídkou. Obchodování order flow jsem se sám věnoval několik let a na vlastní oči tak mohl vidět, jak se trhy průběžně měnily a bylo stále těžší s touto metodou vstupy efektivně identifikovat. Dynamika order flow akciových indexů je například dnes s ohromným nástupem opcí s nulovou expirací (0TDE) dost jiná, a přesto se výrobci nejrůznějších order flow indikátorů tváří, že vše funguje stejně jako například před deseti lety. Mnoho začínajících obchodníků se do této oblasti dnes vrhá proto, že vypadá zajímavě a nevšedně. Skutečně si však udělejte dobrý průzkum toho, do čeho se případně plánujete pustit. Na screenshotu je interpretace orderflow do tzv. footprintů. Konkrétně v platformě TradingView (jde o tento footprint indikátor). Rozhodně se podobného vizuálnímu stylu zobrazení informací nedá ani dnes upřít atraktivita. Intradenní obchodování arbitráží Intradenně lze obchodovat i další styly. Osobně na mě působí zajímavě oblast arbitráží, byť se jí v současně době aktivně ještě nevěnuji. Obchodování arbitráží dosahuje zisky skrz využívání rozdílů mezi různými trhy nebo finančními nástroji. Typicky se arbitráže vyhledávají na cenových rozdílech. Ovšem rozmach některých nových instrumentů dovoluje vytvářet arbitráže alternativními způsoby. Jedním takovým trendem jsou nulové expirační (0TDE) opce. Tyto opce mají expiraci ještě ve stejný den, co jsou obchodovány, a umožňují obchodníkům spekulovat na krátkodobé změny volatility bez potřeby dlouhodobé expozice riziku. Arbitrážní obchodníci mohou využít 0TDE opce k vytvoření strategií, které se zaměřují na nesrovnalosti v cenách volatilit mezi různými opcemi (například hodnoty volatilit akcií v indexu vůči volatilitě indexu samotnému). Jak se vyvarovat pastem spojeným s intradenním obchodováním Začněte pomalu a co nejefektivněji Začínající obchodníci milují akci a mají pocit, že čím aktivnější budou, tím více peněz vydělají. Toto pochopitelně milují a podporují i brokeři. V trzích to ale z pohledu výnosů často funguje obráceně. Nejvíce jsme odměňováni za trpělivost. Při ručním obchodování na nižších timeframe je ale neustálá trpělivost a koncentrace extrémně náročná. Drtivá většina obchodníků tak nakonec končí určitým vyhořením nebo blackoutem, kdy se neudrží a začnou obchodovat zcela mimo plán (viz V tradingu nás nepotopí běžné ztráty, ale neplánovaný obchod). Velmi se mi proto osvědčilo oddělit v intradenním obchodování plánování od samotných exekucí. Je dobré obchodovat jen situace, které máme promyšlené dopředu. Což už je jen krůček k mechanickým strategiím, kde je plán jasně připraven dopředu a počítač je jen bez emocí následuje (tak dnes intradenně obchoduji sám). V případě diskrečního obchodování bych začal obchodovat tak, že si dopředu připravím oblasti S/R úrovní, ve kterých budu později v rámci intradenních grafů vyhledávat vstupy. Ať již breakouty či mean reversion. Připravte se na průběžné změny trhů Trhy nejsou statické a průběžně se mění. To má dopad na to, co funguje a co nikoliv. V posledních několika letech strukturu akciových indexů změnil nástup opcí s nulovou expirací (0TDE), což ovlivnilo řadu strategií. Není tak dobré k daytradingu přistupovat způsobem, že se naučíme jednu taktiku a ta nás bude živit do konce života. I v rámci intradenních strategií se mi osvědčilo kombinovat systémy do diverzikovaných portfolií (obchoduji dohromady mean reversion a breakout systémy). Zaměřujte se na detaily a evidenci V intradenním obchodování není příliš prostor pro chyby a každý cent se počítá. Než strategii začnete obchodovat, měli byste ji zbacktestovat a získat rámcovou představu o její základní charakteristice. Opravdu důležitý je důraz na rozumnou velikost průběžného obchodu. Ten se dá vylepšovat i pomocí různých způsobů exekucí. Například u mean reversion obchodů v akciích lze vstupovat limitními příkazy (poskytují likviditu, za což inkasujeme rabat - viz Interactive Brokers – jak na nižší komise, navíc nehrozí skluz v plnění) a vystupovat v rámci uzavírací aukce příkazy MOC (Market on Close) nebo LOC (Limit on Close) bez rizika skluzu. Takto například dopadly intradenní mean reversion obchody, jejichž vstupy jsou zobrazené výše v sekci Obchodování intradenní mean reversion. Obchody byly otevírány limitním vstupem (kde není možné získat negativní skluz) a zavírány příkazy MOC, kde exekuce proběhne za oficiální uzavírací cenu trhu. Výsledky jednotlivých obchodů jsou vidět ve výřezu (pocházejí z mého účtu u Interactive Brokers). Své obchody evidujte a vytvořte si rutinu pro revizi výsledků. Sám například každý týden o víkendu porovnávám v rámci přípravy pro Trading Room komentáře plnění živých obchodů s teoretickými obchody a plněními, které měly nastat podle obchodovaného obchodního plánu. Dobré je také vést si průběžně deník změn ve strategii, dokumentovat obchodní situace a podobně. Osobně pro to používám výborný a bezplatný Obsidian. Neklaďte důraz na schopnost predikce trhu Trhy se na nízkých intradenních timeframe nedají „predikovat“ ve smyslu, že by se šlo naučit předvídat, kam půjdou. Cena se chová podle toho, jaké příkazy do trhu proudí. Existují pravděpodobnosti, které můžeme využít v náš prospěch, ale nejde o predikce v pravém slova smyslu. Ztráta v intradenním obchodu neznamená, že jsme se mýlili. Je to jednoduše součást pravděpodobnostního modelu, který obchodujeme. To je koncept, na který mozek začínajícího obchodníka není naučen a který je třeba ve svém myšlení zakořenit. Pokud obchodujeme se strategií, která má úspěšnost 40 %, skutečně to znamená, že 60 % vstupů skončí se ztrátou a je to tak zcela v pořádku. Jak vydělat peníze v 2023 intradenním obchodováním? Ukázali jsme si, že intradenní obchodování má mnoho podob. Je to obor, který je vysoce konkurenční a náročný. Pokud začínáte, tak určitě existují v trzích snazší cesty, jak peníze vydělávat. Ale pro zkušenější obchodníky nabízejí intradenní trhy mnoho zajímavých obchodních příležitostí. Jako nejperspektivnější se mi v aktuální volatilitě jeví jednoduché obchodování intradenních breakoutů na akciových indexech. To je přístup, který bude v dostatečné volatilitě v určité formě fungovat patrně vždy a lze jej jednoduše zmechanizovat.-

- 4

-

-

- intradenní obchodování

- daytrading

- a 1 další

-

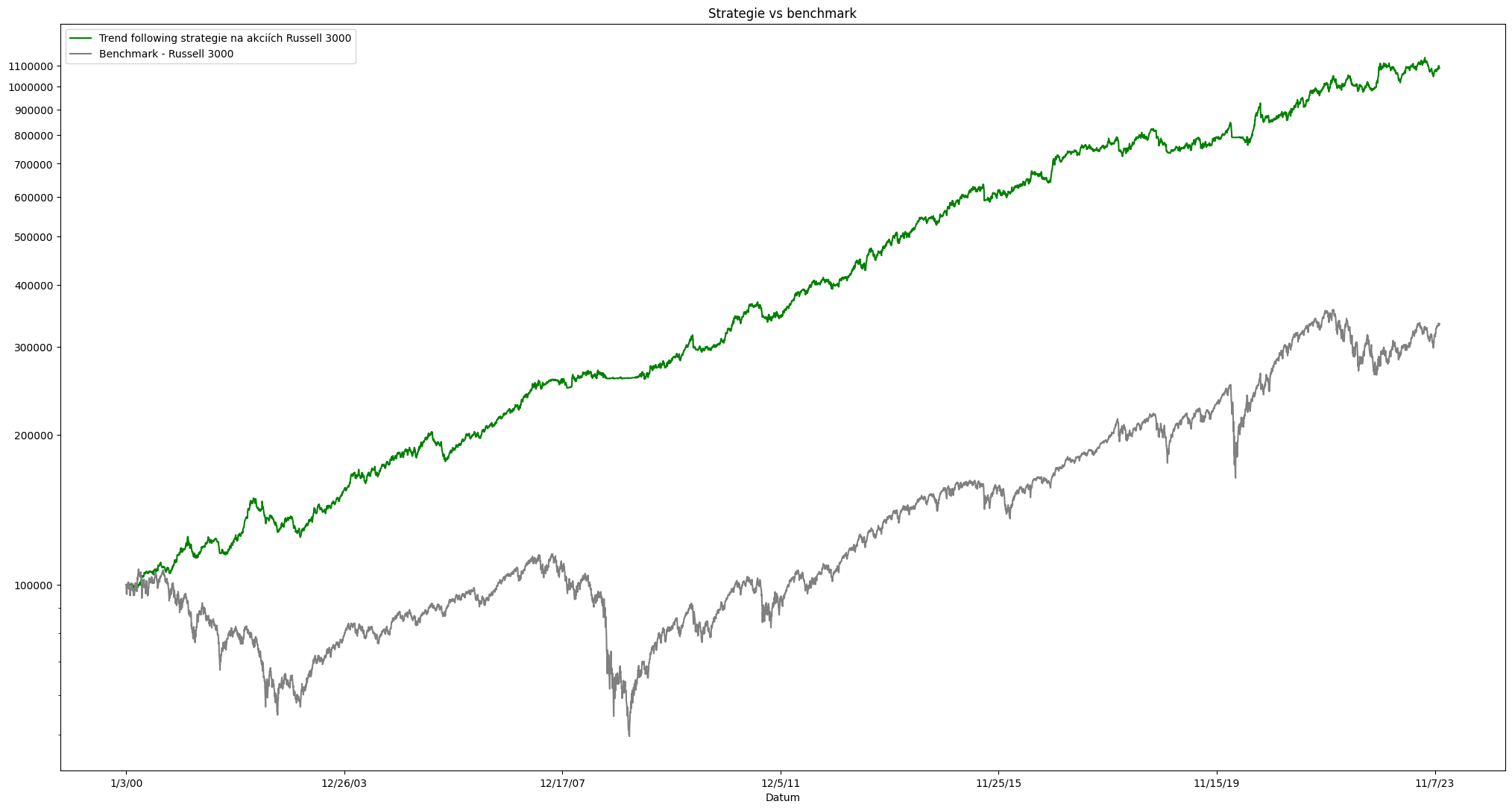

Jak na Trend Following (trendové obchodování)

článek: publikoval/-a petr v rubrice Obchodní strategie: průvodce mými obchodními plány