Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'breakout'.

Nalezeno výsledků: 15

-

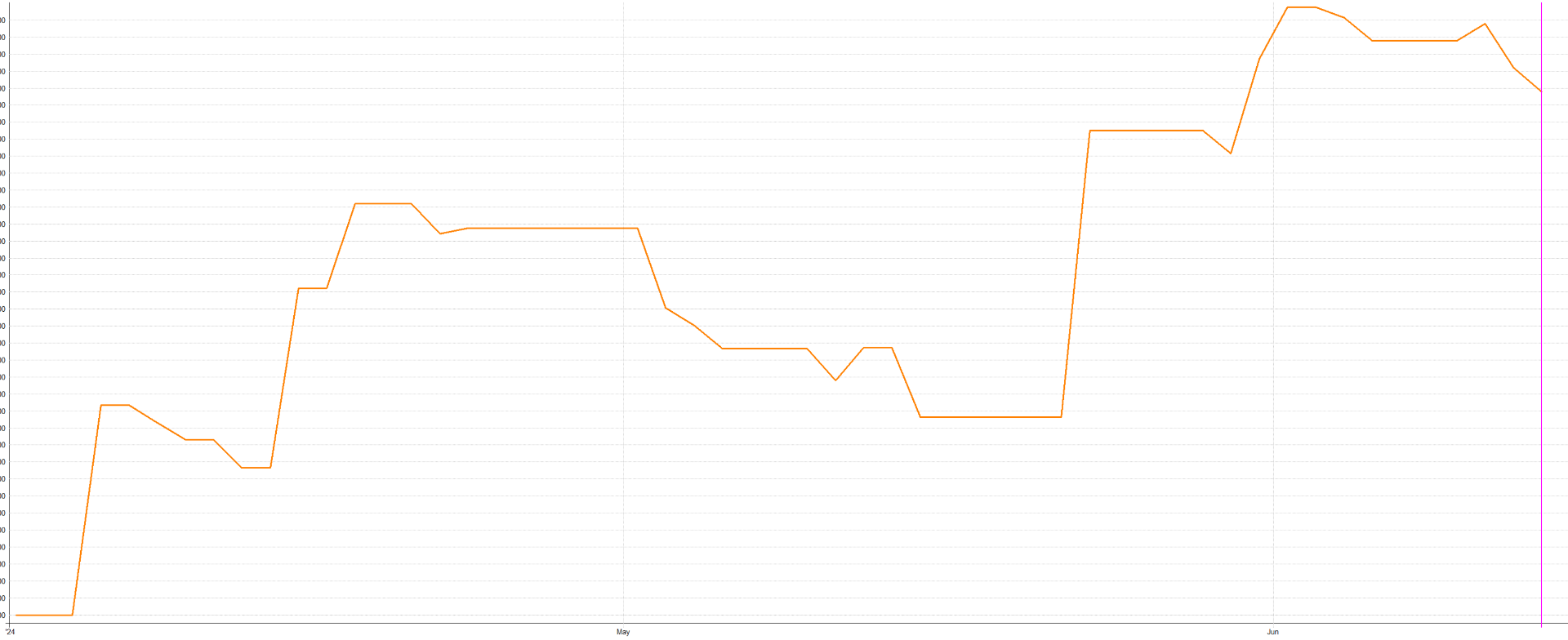

V článku Jak v tradingu vydělávat miliony a neriskovat své peníze jsem zmínil, že sám plánuji začít na futures účtu Darwinex Zero obchodovat „milionové portfolio“ – strategie využívající poskytnutý virtuální kapitál milion dolarů. Vše mám nyní rozchozeno a zde je popis plánu vycházejícího z otevřené strategie publikované na Finančníkovi. Živé výsledky, backtesty, odhady výdělků z podílů na zisku. Strategie pro milionové portfolio Coby základ pro portfolio jsem použil strategii intradenního breakoutu, kterou na Finančníkovi komentuji poslední měsíce. Strategii jsme vyvinuli v Trading Room, kde je stále k dispozici v plně otevřené podobě (kód naleznete po přihlášení do Trading Room zde). Osobně strategii obchoduji v nepatrně upravené podobě, abych neměl na Darwinexu vysokou korelaci s ostatními obchodníky z Finančníka. Dosavadní živé výsledky strategie Po vyvinutí strategie v Trading Room jsem ji osobně nasadil živě na amerických ETF (coby profesionální obchodník mohu obchodovat tickery SPY, QQQ, IWM, DIA, GLD – což jsou přesně ty, na které jsem strategii pustil). Strategii jsem nasadil živě v rámci svého portfolia. Od dubna mi do 5. 7. 2024 vydělala zatím cca 7 500 dolarů (po všech poplatcích). Takto vypadá equity křivka mých obchodů u Interactive Brokers: Aplikace strategie na futures Strategie je plně mechanická a není problém ji aplikovat na různé trhy. V rámci milionového portfolia futures trhů mě láká větší možnost diverzifikace. Strategii jsem proto u Darwinex Zero spustil na futures trzích: Zlato (GC), Stříbro (SI), Ropa (CL), Dow Jones (YM), Russell 2000 (RTY),E-mini S&P 500 (ES), Nasdaq 100 (NQ), Bitcoin (MBT). Všechny níže uvedené testy obsahují komise 10 USD/RT (více než se platí u Darwinex Zero) a slippage 2*velikost trhu. Risk je nastaven na úroveň 1 %/obchod. Počáteční účet milion dolarů (tedy to jsem získal v rámci Darwinex Zero). Backtest portfolia za období 1. 4. 2024 do dnešní doby (tedy období plně „out of sample“, protože jsem strategii sám již obchodoval živě na ETF účtu) vypadá následovně: Graf vypadá velmi povzbudivě, protože na první pohled vypadá equity křivka (černá linka) podobně jako mé živé obchodování (jsou tam pochopitelně odlišnosti, protože mé živé portfolio je složené z výrazně méně trhů). A samozřejmě vydělává mnohem agresivněji, protože na svém živém účtu riskuji méně, než 1 % účtu na obchod. Šedá linka udává výkonnost benchmarku (držení S&P 500). Rámcový business plán s milionovým portfoliem Důvodů, proč portfolio na Darwinex Zero spouštím, je několik. Jednak z edukativních důvodů, abych ukázal, jak snadno lze recyklovat jednou vytvořenou mechanickou strategii. To, co si vytvořím pro svůj vlastní trading, mohu snadno aplikovat dalšími směry a vydělávat násobě více. Druhým důvodem je získávání zkušeností s agresivnějším futures portfoliem. Vytvořené strategii věřím (jinak bych ji nenasazoval živě), ale určitě bych ji takto agresivněji nenasadil na vlastní milion dolarů. A přitom je to právě obchodování samotné, které přináší inspiraci na rozvoj a vylepšování. A bezpochyby je mým cílem s milionovým portfoliem vydělat reálné peníze. A už jen skrz automatické alokace to nemusí být zanedbatelné. Pokud do kalkulačky Darwinexu Zero zadám například hodnoty odpovídající rámcově posledním měsícům vývoje strategie: Pak mi kalkulačka vrací virtuální alokaci 110 000 euro. Alokace mohou být až tři současně. Dokáži si představit, že by portfolio získalo alokaci 300 000 euro. Pokud by další měsíc při takové alokaci vytvořilo profit 10 %, pak by má výplata (15 % ze zisku) byla 4 500 euro. To už nejsou zanedbatelné peníze. Paušální poplatek za vedení tohoto účtu (38 euro) mi vůči tomu přijde jako adekvátní risk. A to ani nezmiňuji, že alokace díky externím investorům mohou být výrazně vyšší (viz Jak v tradingu vydělávat miliony a neriskovat své peníze). Šance milionového portfolia Pochopitelně netuším, jaké výsledky bude portfolio generovat do budoucna. Takto ale vypadá backtest od roku 2020 (stále započítané komise, 2xtick pro slippage): Přehledněji vypadá equity v logaritmickém měřítku: Se započtenými poplatky a skluzy backtest indikuje roční zhodnocení +63,7 % při max. drawdownu -21,44 %. Sharpe ratio 1,63. Růst equity křivky je stabilní a minimálně na virtuálním účtu Darwinex Zero mohu zkusit spekulovat na další pokračování, které mi tak při minimálním risku (měsíční poplatek) může přinést zajímavé reálné profity. A byť strategie nemusí vydělávat v budoucnu tolik jako v backtestu, působí v portfoliu solidně diverzifikovaně. Takto vypadá korelace drawdownů jednotlivých futures trhů: Způsob obchodování milionového portfolia Nejlepší mi na milionovém portfoliu přijde, že reálně nemusím s jeho obsluhou trávit žádný čas. Jednou vytvořenou mechanickou strategii lze převést k jakémukoliv brokerovi, který automatizované obchodování podporuje. Osobně jsem jen upravil Python skripty a pustil je na Darwinex Zero. Na Finančníkovi tyto skripty poskytnu v otevřené podobě v Trading Room ve vláknu Milionové portfolio bez rizika (přibližně za měsíc, nejprve chceme dokončit autotrader vypisující opční spready, který zde bude také volně k dispozici - viz rámcový plán popsaný v článku Shrnutí vývoje obchodování na Finančníkovi – update 2024/5). Pro mechanické obchodování podobného portfolia by tedy na Finančníkovi neměly existovat jakékoliv překážky. Je ale třeba počítat s tím, že každý trader by si měl obchodní plán trochu upravit tak, aby výsledky nebyly silně korelované. V takovém případě poskytuje alokace Darwinex Zero jen jednomu obchodníkovi (proto sám obchoduji systém s modifikovanými parametry). Proč se pouštět do futures, když existují CFD? Ohromnou výhodou řešení od Darwinex Zero je, že obchodování probíhá na futures – tedy burzovních trzích (CME). Stejnou nabídku jsem nikde nenašel a považuji ji za velmi dobrou. Futures coby burzovní produkty mají nesporně lepší charakteristiky než CFD. To jsou sice také deriváty, ale neburzovní. V praxi to znamená, že u každého brokera jsou „trochu jiné ceny“, ale také i to, že vám market marker tak říkajíc vidí do karet a je větší šance, že budete vyplněni např. na stop-lossu, který v burzovním trhu zůstane nezasažen. Sám obchodování portfolia na CFD testuji a se zasahováním stop-lossu je to skutečně problém. Průběžně o tom reportuji v Trading Room. Už mnohokrát se mi stala podobná situace: V burzovním trhu SL vydržel, na CFD byl vyplněn. Ostatně velkým důkazem je i equity křivka portfolia. Tam, kde jsem na svém živém účtu s ETF ve velmi solidním profitu, jsem v CFD v drawdownu. Tedy moje zkušenost je zatím taková, že rozhodně se vyplatí investovat čas do rozjetí podobně diverzifikovaného portfolia na futures (nebo ETF, pokud je můžete obchodovat) než na CFD. I když na CFD jsem ještě hůl nezlomil – nově budu testovat taktiku, kdy stop-loss nebudu zadávat do trhu, ale pozici budu ukončovat market příkazy poté, co trh protne úroveň určenou pro výstup. Další plány s milionovým portfoliem Jak je vidět výše, intradenní strategie postavená na absolutním momentu funguje poměrně univerzálně na mnoha trzích. Výčet, který jsem uvedl výše, není definitivní. Do portfolia lze řadit i další trhy. Strategie, kterou jsme v Trading Room vyvinuli, je jednoduchá a o to větší důvěru v ní mám. Stále jsou zde ale typické limity intradenních strategií – především vyšší poměr nákladů (komise, slipy) k ziskům. Postupně bych tak chtěl breakout model diverzifikovat i k delšímu držení pozice (přes noc). A právě v tomto vnímám velkou výhodu virtuálního účtu u Darwinex Zero. Coby trader mohu na maximum obchodovat něco, co nemusí být „dokonalé“, neriskovat vlastní peníze, ale mít šanci na solidní profity. A především získávat z obchodování zkušenosti a těmi pak obchodování posouvat dále. Pokud se chcete do podobného projektu pustit se mnou, zde jsou základní odkazy: Otevřené kódy breakout strategie Kódy strategie pro aplikaci na futures trzích (kód pro TradeStation, kde lze strategie snadno testovat a upravovat). Vlákno, v rámci kterého publikuji v otevřené podobě Python skript, se kterým milionové portfolio sám obchoduji. Pokud nejste v Trading Room zapojeni, můžete se registrovat zde.

V článku Jak v tradingu vydělávat miliony a neriskovat své peníze jsem zmínil, že sám plánuji začít na futures účtu Darwinex Zero obchodovat „milionové portfolio“ – strategie využívající poskytnutý virtuální kapitál milion dolarů. Vše mám nyní rozchozeno a zde je popis plánu vycházejícího z otevřené strategie publikované na Finančníkovi. Živé výsledky, backtesty, odhady výdělků z podílů na zisku. Strategie pro milionové portfolio Coby základ pro portfolio jsem použil strategii intradenního breakoutu, kterou na Finančníkovi komentuji poslední měsíce. Strategii jsme vyvinuli v Trading Room, kde je stále k dispozici v plně otevřené podobě (kód naleznete po přihlášení do Trading Room zde). Osobně strategii obchoduji v nepatrně upravené podobě, abych neměl na Darwinexu vysokou korelaci s ostatními obchodníky z Finančníka. Dosavadní živé výsledky strategie Po vyvinutí strategie v Trading Room jsem ji osobně nasadil živě na amerických ETF (coby profesionální obchodník mohu obchodovat tickery SPY, QQQ, IWM, DIA, GLD – což jsou přesně ty, na které jsem strategii pustil). Strategii jsem nasadil živě v rámci svého portfolia. Od dubna mi do 5. 7. 2024 vydělala zatím cca 7 500 dolarů (po všech poplatcích). Takto vypadá equity křivka mých obchodů u Interactive Brokers: Aplikace strategie na futures Strategie je plně mechanická a není problém ji aplikovat na různé trhy. V rámci milionového portfolia futures trhů mě láká větší možnost diverzifikace. Strategii jsem proto u Darwinex Zero spustil na futures trzích: Zlato (GC), Stříbro (SI), Ropa (CL), Dow Jones (YM), Russell 2000 (RTY),E-mini S&P 500 (ES), Nasdaq 100 (NQ), Bitcoin (MBT). Všechny níže uvedené testy obsahují komise 10 USD/RT (více než se platí u Darwinex Zero) a slippage 2*velikost trhu. Risk je nastaven na úroveň 1 %/obchod. Počáteční účet milion dolarů (tedy to jsem získal v rámci Darwinex Zero). Backtest portfolia za období 1. 4. 2024 do dnešní doby (tedy období plně „out of sample“, protože jsem strategii sám již obchodoval živě na ETF účtu) vypadá následovně: Graf vypadá velmi povzbudivě, protože na první pohled vypadá equity křivka (černá linka) podobně jako mé živé obchodování (jsou tam pochopitelně odlišnosti, protože mé živé portfolio je složené z výrazně méně trhů). A samozřejmě vydělává mnohem agresivněji, protože na svém živém účtu riskuji méně, než 1 % účtu na obchod. Šedá linka udává výkonnost benchmarku (držení S&P 500). Rámcový business plán s milionovým portfoliem Důvodů, proč portfolio na Darwinex Zero spouštím, je několik. Jednak z edukativních důvodů, abych ukázal, jak snadno lze recyklovat jednou vytvořenou mechanickou strategii. To, co si vytvořím pro svůj vlastní trading, mohu snadno aplikovat dalšími směry a vydělávat násobě více. Druhým důvodem je získávání zkušeností s agresivnějším futures portfoliem. Vytvořené strategii věřím (jinak bych ji nenasazoval živě), ale určitě bych ji takto agresivněji nenasadil na vlastní milion dolarů. A přitom je to právě obchodování samotné, které přináší inspiraci na rozvoj a vylepšování. A bezpochyby je mým cílem s milionovým portfoliem vydělat reálné peníze. A už jen skrz automatické alokace to nemusí být zanedbatelné. Pokud do kalkulačky Darwinexu Zero zadám například hodnoty odpovídající rámcově posledním měsícům vývoje strategie: Pak mi kalkulačka vrací virtuální alokaci 110 000 euro. Alokace mohou být až tři současně. Dokáži si představit, že by portfolio získalo alokaci 300 000 euro. Pokud by další měsíc při takové alokaci vytvořilo profit 10 %, pak by má výplata (15 % ze zisku) byla 4 500 euro. To už nejsou zanedbatelné peníze. Paušální poplatek za vedení tohoto účtu (38 euro) mi vůči tomu přijde jako adekvátní risk. A to ani nezmiňuji, že alokace díky externím investorům mohou být výrazně vyšší (viz Jak v tradingu vydělávat miliony a neriskovat své peníze). Šance milionového portfolia Pochopitelně netuším, jaké výsledky bude portfolio generovat do budoucna. Takto ale vypadá backtest od roku 2020 (stále započítané komise, 2xtick pro slippage): Přehledněji vypadá equity v logaritmickém měřítku: Se započtenými poplatky a skluzy backtest indikuje roční zhodnocení +63,7 % při max. drawdownu -21,44 %. Sharpe ratio 1,63. Růst equity křivky je stabilní a minimálně na virtuálním účtu Darwinex Zero mohu zkusit spekulovat na další pokračování, které mi tak při minimálním risku (měsíční poplatek) může přinést zajímavé reálné profity. A byť strategie nemusí vydělávat v budoucnu tolik jako v backtestu, působí v portfoliu solidně diverzifikovaně. Takto vypadá korelace drawdownů jednotlivých futures trhů: Způsob obchodování milionového portfolia Nejlepší mi na milionovém portfoliu přijde, že reálně nemusím s jeho obsluhou trávit žádný čas. Jednou vytvořenou mechanickou strategii lze převést k jakémukoliv brokerovi, který automatizované obchodování podporuje. Osobně jsem jen upravil Python skripty a pustil je na Darwinex Zero. Na Finančníkovi tyto skripty poskytnu v otevřené podobě v Trading Room ve vláknu Milionové portfolio bez rizika (přibližně za měsíc, nejprve chceme dokončit autotrader vypisující opční spready, který zde bude také volně k dispozici - viz rámcový plán popsaný v článku Shrnutí vývoje obchodování na Finančníkovi – update 2024/5). Pro mechanické obchodování podobného portfolia by tedy na Finančníkovi neměly existovat jakékoliv překážky. Je ale třeba počítat s tím, že každý trader by si měl obchodní plán trochu upravit tak, aby výsledky nebyly silně korelované. V takovém případě poskytuje alokace Darwinex Zero jen jednomu obchodníkovi (proto sám obchoduji systém s modifikovanými parametry). Proč se pouštět do futures, když existují CFD? Ohromnou výhodou řešení od Darwinex Zero je, že obchodování probíhá na futures – tedy burzovních trzích (CME). Stejnou nabídku jsem nikde nenašel a považuji ji za velmi dobrou. Futures coby burzovní produkty mají nesporně lepší charakteristiky než CFD. To jsou sice také deriváty, ale neburzovní. V praxi to znamená, že u každého brokera jsou „trochu jiné ceny“, ale také i to, že vám market marker tak říkajíc vidí do karet a je větší šance, že budete vyplněni např. na stop-lossu, který v burzovním trhu zůstane nezasažen. Sám obchodování portfolia na CFD testuji a se zasahováním stop-lossu je to skutečně problém. Průběžně o tom reportuji v Trading Room. Už mnohokrát se mi stala podobná situace: V burzovním trhu SL vydržel, na CFD byl vyplněn. Ostatně velkým důkazem je i equity křivka portfolia. Tam, kde jsem na svém živém účtu s ETF ve velmi solidním profitu, jsem v CFD v drawdownu. Tedy moje zkušenost je zatím taková, že rozhodně se vyplatí investovat čas do rozjetí podobně diverzifikovaného portfolia na futures (nebo ETF, pokud je můžete obchodovat) než na CFD. I když na CFD jsem ještě hůl nezlomil – nově budu testovat taktiku, kdy stop-loss nebudu zadávat do trhu, ale pozici budu ukončovat market příkazy poté, co trh protne úroveň určenou pro výstup. Další plány s milionovým portfoliem Jak je vidět výše, intradenní strategie postavená na absolutním momentu funguje poměrně univerzálně na mnoha trzích. Výčet, který jsem uvedl výše, není definitivní. Do portfolia lze řadit i další trhy. Strategie, kterou jsme v Trading Room vyvinuli, je jednoduchá a o to větší důvěru v ní mám. Stále jsou zde ale typické limity intradenních strategií – především vyšší poměr nákladů (komise, slipy) k ziskům. Postupně bych tak chtěl breakout model diverzifikovat i k delšímu držení pozice (přes noc). A právě v tomto vnímám velkou výhodu virtuálního účtu u Darwinex Zero. Coby trader mohu na maximum obchodovat něco, co nemusí být „dokonalé“, neriskovat vlastní peníze, ale mít šanci na solidní profity. A především získávat z obchodování zkušenosti a těmi pak obchodování posouvat dále. Pokud se chcete do podobného projektu pustit se mnou, zde jsou základní odkazy: Otevřené kódy breakout strategie Kódy strategie pro aplikaci na futures trzích (kód pro TradeStation, kde lze strategie snadno testovat a upravovat). Vlákno, v rámci kterého publikuji v otevřené podobě Python skript, se kterým milionové portfolio sám obchoduji. Pokud nejste v Trading Room zapojeni, můžete se registrovat zde. -

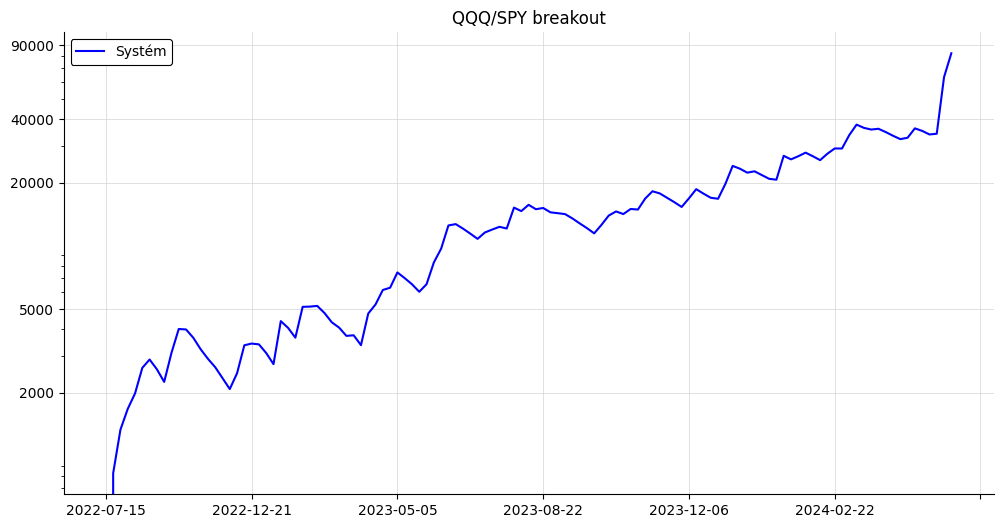

Stejnou strategii lze obchodovat pomocí různých finančních nástrojů. S odlišnými výsledky a nároky na kapitál. Zde je srovnání výkonnosti na příkladu intradenní breakout strategie obchodující akciový index S&P 500 s využitím ETF, opcí a futures. První měsíce 2024 probíhají na Finančníkovi stále ve znamení práce na intradenní breakout strategii a její nasazování do trhů skrz různé finanční nástroje. Samotnou intradenní breakout strategii jsme vyvinuli krok za krokem v Trading Room (finální kód je v Trading Room pro všechny účastníky v otevřené podobě k dispozici zde) již v březnu. Jde o plně mechanickou strategii, kterou není problém automatizovat. Osobně jsem strategii nasadil na své účty živě v dubnu 2024. Nepatrně jsem si přizpůsobil publikovaný kód a na hlavním účtu strategii obchoduji s využitím ETF trhů a na výsledky si zatím nemohu stěžovat. Takto vypadá má živá equity křivka od spuštění systému: Strategii jsem postupně nasadil na různé akciové indexy (S&P 500, Nasdaq, Dow Jones, Russell 2000), zlato a nově i bitcoin (přes ETF). Od spuštění mi přes konzervativní risk management (přeci jen jsem ve fázi testování strategie) vydělala přibližně 10 000 dolarů. Ve strategii riskuji 300–400 dolarů na obchod (risk postupně zvyšuji). ETF jsou de facto akcie sledující různé trží segmenty, indexy, komodity atd. Například ticker SPY se pohybuje podobně jako akciový index S&P 500. Obchoduje se stejně jako akcie, a velmi jemně se tak dá pracovat s riskem (obchoduji například „122 akcií SPY“, abych riskoval 300 dolarů ke stop-lossu). Nevýhodou je, že ETF, stejně jako jiné dražší akcie, váží dost kapitálu. Konkrétně SPY se pohybuje kolem ceny 540 dolarů za akcii. Pokud chci nakoupit 122 akcií, pak pozice vyžaduje 65 880 dolarů. I s využitím intradenního marginu (Interactive Brokers požaduje 25 % kapitálu) je potřeba 16 470 dolarů. K tomu všemu nejdou ETF typu SPY v Evropské unii na běžných retailových účtech kvůli regulaci obchodovat. Samotného se mě to netýká, protože obchoduji se statutem profesionálního obchodníka s větším kapitálem, ale pro běžné tradery na Finančník.cz představují přirozeně obě zmíněná omezení (regulace a potřeba vyššího kapitálu) zásadní překážky. Reálně breakout strategii na menších retailových účtech s využitím ETF obchodovat nelze. Proto jsme v Trading Room začali rozvíjet obchodování stejné strategie přes jednoduché opční taktiky. Nakupujeme Call nebo Put opce, které legislativně není problém v EU obchodovat ani v trzích typu SPY. Opce jsou přitom levné a reálně lze obchodovat strategii na účtu s pár tisíc dolary (osobně strategii s opcemi v rámci testování obchoduji s účtem 10 000 dolarů). A ukazuje se, že obchodování strategie skrz opce může být pro retailové obchodníky skutečně velmi zajímavé. A pokud sami máte vyvinutou strategii například na trhu SPY nebo QQQ a nemůžete ji kvůli kapitálu obchodovat, zvažte opce. Zde je konkrétní srovnání. Toto je výkonnost intradenní breakout strategii v přesně té podobě, jak jsme si ji vyvinuli v Trading Room. Jde o aplikaci na trh SPY, komise jsou zahrnuty. Strategie obchoduje long i short, jeden obchod denně. Takto vypadá souhrnná backtestová výkonnost za poslední dva roky: Testujeme v programu TradeStation. Pro něj jsme v Trading Room vytvořili workflow, které nám umožňuje převést výsledky backtestů z TradeStation do formátu pro opční backtester: A následně jsme v našem workflow schopni otestovat, jak by stejné vstupy vypadaly při nákupu 0TDE call/put opce v momentě breakoutu. Takto vypadá finální equity křivka při aplikování komisí 2 USD/vstup a 2 USD výstup: V případě opčního backtestu je aplikován stejný position sizing jako u ETF v TradeStation – zisky nejsou reinvestovány a riskuje se 300 dolarů/obchod. Na první pohled je pak vidět, že skrz opce stejná strategie vydělala o 10 % více než v případě obchodování na ETF. A navíc: Strategii lze obchodovat na EU retailovém účtu. Strategii lze reálně obchodovat na malém účtu. Backtest pracuje s riskem 300 dolarů/obchod a strategie má maximálně jeden obchod denně. Při účtu 10 000 dolarů se tak riskují 3 % na účet. Za 300 dolarů lze přitom běžně otevřít i několik SPY opcí na strike cenách, se kterými pracujeme. V případě obchodování s opcemi máme předem absolutně definován risk. Ztratit můžeme jen tolik, kolik za opci zaplatíme. A přesně tolik kapitálu je na obchod vyžadováno (tedy cca 300 dolarů). U opcí nehrozí scénář, že trh zasáhne intradenní stop-loss, pozice je ukončena a následně se trh vydá ve směru původního breakoutu. Protože opci nakoupíme a držíme celý den bez ohledu na vývoj trhu. Tedy u menších účtů představují z mého pohledu a dosavadních zkušeností 0TDE opce pro intradenní strategie zajímavou alternativu. A co futures? Strategii na akciové indexy lze obchodovat i s využitím mikro a mini futures. A to i na menších účtech. Například s využitím mikro S&P 500 (ticker MES), které se obchoduje v objemu 5x akciový index. S použitím tohoto trhu vypadá srovnatelná equity křivka (s aplikovatelnými komisemi) následovně: Celkový zisk je 8 235 dolarů vs. 11 346 dolarů u opcí vs. 10 204 dolarů u ETF (ve všech testech jsou aplikovány komise účtované Interactive Brokers). S využitím mikro futures je tak intradenní strategie také obchodovatelná, ale minimálně v aktuálních podmínkách bude na menších účtech vydělávat méně než s použitím opcí či ETF. Je to dané jednak vyššími komisemi a pak hrubším zaokrouhlováním kontraktů pro dosažení příslušného risku (zejména ve srovnání s ETF). ETF vs. opce vs. e-mini futures – shrnutí Nasazení 0TDE pro breakout strategie se v tuto chvíli jeví jako velmi perspektivní. Na druhou stranu je pravda, že 0TDE jsou na indexech v plnohodnotné podobě jen poslední cca 2 roky, trh se bude vyvíjet a strategii nelze testovat s delší časovou historií. Patrně bude vhodné do strategie zapracovat dodatečné filtry, které nebudou strategii obchodovat v době extrémně vysoké implicitní volatility (kdy budou opce na nákup hodně drahé). Mně osobně dává velký smysl kombinovat breakout ještě s výpisy 0TDE vertikálních spreadů v době, kdy je nižší pravděpodobnost breakoutu. Tuto část strategie bych rád spustil na svém účtu během cca dvou měsíců. Druhou rozumnou variantou pro intradenní breakout strategie jsou bezesporu e-mini futures. Rozumnější se mi ale jeví pracovat s trochu větším účtem (nižší desítky tisíc dolarů) a využívat nikoliv mikro, ale mini kontrakty, které mají podstatně výhodnější komise. Jak opce obchodovat automatizovaně? Je pravda, že v retailovém světě není automatizace opčních obchodů tak běžná jako s futures či akciemi. Sami v Trading Room používáme vlastní Python skript, který je pro všechny členy skupiny k dispozici zdarma v otevřené podobě. Naleznete jej zde. Skript průběžně aktualizujeme a v tuto chvíli umí například inteligentně uzavírat pozice „lovením prémia“, obchodovat najednou více trhů (sám s ním obchoduji breakouty s použitím opcí na SPY a QQQ) a reportuje obchody na mobilní telefon. V plánu nejbližších týdnů je rozšířit skript i o obchodování výpisů spreadů v době, kdy trhy nemají tendenci trendovat. Každopádně postavit si jednoduchou automatizaci na opční obchodování není zas tak složité a na Finančníkovi můžete v tomto směru získat vše potřebné. 0TDE pak mohou být nástroj, který může i do systematického portfolia přinést další kousek diverzifikace.

Stejnou strategii lze obchodovat pomocí různých finančních nástrojů. S odlišnými výsledky a nároky na kapitál. Zde je srovnání výkonnosti na příkladu intradenní breakout strategie obchodující akciový index S&P 500 s využitím ETF, opcí a futures. První měsíce 2024 probíhají na Finančníkovi stále ve znamení práce na intradenní breakout strategii a její nasazování do trhů skrz různé finanční nástroje. Samotnou intradenní breakout strategii jsme vyvinuli krok za krokem v Trading Room (finální kód je v Trading Room pro všechny účastníky v otevřené podobě k dispozici zde) již v březnu. Jde o plně mechanickou strategii, kterou není problém automatizovat. Osobně jsem strategii nasadil na své účty živě v dubnu 2024. Nepatrně jsem si přizpůsobil publikovaný kód a na hlavním účtu strategii obchoduji s využitím ETF trhů a na výsledky si zatím nemohu stěžovat. Takto vypadá má živá equity křivka od spuštění systému: Strategii jsem postupně nasadil na různé akciové indexy (S&P 500, Nasdaq, Dow Jones, Russell 2000), zlato a nově i bitcoin (přes ETF). Od spuštění mi přes konzervativní risk management (přeci jen jsem ve fázi testování strategie) vydělala přibližně 10 000 dolarů. Ve strategii riskuji 300–400 dolarů na obchod (risk postupně zvyšuji). ETF jsou de facto akcie sledující různé trží segmenty, indexy, komodity atd. Například ticker SPY se pohybuje podobně jako akciový index S&P 500. Obchoduje se stejně jako akcie, a velmi jemně se tak dá pracovat s riskem (obchoduji například „122 akcií SPY“, abych riskoval 300 dolarů ke stop-lossu). Nevýhodou je, že ETF, stejně jako jiné dražší akcie, váží dost kapitálu. Konkrétně SPY se pohybuje kolem ceny 540 dolarů za akcii. Pokud chci nakoupit 122 akcií, pak pozice vyžaduje 65 880 dolarů. I s využitím intradenního marginu (Interactive Brokers požaduje 25 % kapitálu) je potřeba 16 470 dolarů. K tomu všemu nejdou ETF typu SPY v Evropské unii na běžných retailových účtech kvůli regulaci obchodovat. Samotného se mě to netýká, protože obchoduji se statutem profesionálního obchodníka s větším kapitálem, ale pro běžné tradery na Finančník.cz představují přirozeně obě zmíněná omezení (regulace a potřeba vyššího kapitálu) zásadní překážky. Reálně breakout strategii na menších retailových účtech s využitím ETF obchodovat nelze. Proto jsme v Trading Room začali rozvíjet obchodování stejné strategie přes jednoduché opční taktiky. Nakupujeme Call nebo Put opce, které legislativně není problém v EU obchodovat ani v trzích typu SPY. Opce jsou přitom levné a reálně lze obchodovat strategii na účtu s pár tisíc dolary (osobně strategii s opcemi v rámci testování obchoduji s účtem 10 000 dolarů). A ukazuje se, že obchodování strategie skrz opce může být pro retailové obchodníky skutečně velmi zajímavé. A pokud sami máte vyvinutou strategii například na trhu SPY nebo QQQ a nemůžete ji kvůli kapitálu obchodovat, zvažte opce. Zde je konkrétní srovnání. Toto je výkonnost intradenní breakout strategii v přesně té podobě, jak jsme si ji vyvinuli v Trading Room. Jde o aplikaci na trh SPY, komise jsou zahrnuty. Strategie obchoduje long i short, jeden obchod denně. Takto vypadá souhrnná backtestová výkonnost za poslední dva roky: Testujeme v programu TradeStation. Pro něj jsme v Trading Room vytvořili workflow, které nám umožňuje převést výsledky backtestů z TradeStation do formátu pro opční backtester: A následně jsme v našem workflow schopni otestovat, jak by stejné vstupy vypadaly při nákupu 0TDE call/put opce v momentě breakoutu. Takto vypadá finální equity křivka při aplikování komisí 2 USD/vstup a 2 USD výstup: V případě opčního backtestu je aplikován stejný position sizing jako u ETF v TradeStation – zisky nejsou reinvestovány a riskuje se 300 dolarů/obchod. Na první pohled je pak vidět, že skrz opce stejná strategie vydělala o 10 % více než v případě obchodování na ETF. A navíc: Strategii lze obchodovat na EU retailovém účtu. Strategii lze reálně obchodovat na malém účtu. Backtest pracuje s riskem 300 dolarů/obchod a strategie má maximálně jeden obchod denně. Při účtu 10 000 dolarů se tak riskují 3 % na účet. Za 300 dolarů lze přitom běžně otevřít i několik SPY opcí na strike cenách, se kterými pracujeme. V případě obchodování s opcemi máme předem absolutně definován risk. Ztratit můžeme jen tolik, kolik za opci zaplatíme. A přesně tolik kapitálu je na obchod vyžadováno (tedy cca 300 dolarů). U opcí nehrozí scénář, že trh zasáhne intradenní stop-loss, pozice je ukončena a následně se trh vydá ve směru původního breakoutu. Protože opci nakoupíme a držíme celý den bez ohledu na vývoj trhu. Tedy u menších účtů představují z mého pohledu a dosavadních zkušeností 0TDE opce pro intradenní strategie zajímavou alternativu. A co futures? Strategii na akciové indexy lze obchodovat i s využitím mikro a mini futures. A to i na menších účtech. Například s využitím mikro S&P 500 (ticker MES), které se obchoduje v objemu 5x akciový index. S použitím tohoto trhu vypadá srovnatelná equity křivka (s aplikovatelnými komisemi) následovně: Celkový zisk je 8 235 dolarů vs. 11 346 dolarů u opcí vs. 10 204 dolarů u ETF (ve všech testech jsou aplikovány komise účtované Interactive Brokers). S využitím mikro futures je tak intradenní strategie také obchodovatelná, ale minimálně v aktuálních podmínkách bude na menších účtech vydělávat méně než s použitím opcí či ETF. Je to dané jednak vyššími komisemi a pak hrubším zaokrouhlováním kontraktů pro dosažení příslušného risku (zejména ve srovnání s ETF). ETF vs. opce vs. e-mini futures – shrnutí Nasazení 0TDE pro breakout strategie se v tuto chvíli jeví jako velmi perspektivní. Na druhou stranu je pravda, že 0TDE jsou na indexech v plnohodnotné podobě jen poslední cca 2 roky, trh se bude vyvíjet a strategii nelze testovat s delší časovou historií. Patrně bude vhodné do strategie zapracovat dodatečné filtry, které nebudou strategii obchodovat v době extrémně vysoké implicitní volatility (kdy budou opce na nákup hodně drahé). Mně osobně dává velký smysl kombinovat breakout ještě s výpisy 0TDE vertikálních spreadů v době, kdy je nižší pravděpodobnost breakoutu. Tuto část strategie bych rád spustil na svém účtu během cca dvou měsíců. Druhou rozumnou variantou pro intradenní breakout strategie jsou bezesporu e-mini futures. Rozumnější se mi ale jeví pracovat s trochu větším účtem (nižší desítky tisíc dolarů) a využívat nikoliv mikro, ale mini kontrakty, které mají podstatně výhodnější komise. Jak opce obchodovat automatizovaně? Je pravda, že v retailovém světě není automatizace opčních obchodů tak běžná jako s futures či akciemi. Sami v Trading Room používáme vlastní Python skript, který je pro všechny členy skupiny k dispozici zdarma v otevřené podobě. Naleznete jej zde. Skript průběžně aktualizujeme a v tuto chvíli umí například inteligentně uzavírat pozice „lovením prémia“, obchodovat najednou více trhů (sám s ním obchoduji breakouty s použitím opcí na SPY a QQQ) a reportuje obchody na mobilní telefon. V plánu nejbližších týdnů je rozšířit skript i o obchodování výpisů spreadů v době, kdy trhy nemají tendenci trendovat. Každopádně postavit si jednoduchou automatizaci na opční obchodování není zas tak složité a na Finančníkovi můžete v tomto směru získat vše potřebné. 0TDE pak mohou být nástroj, který může i do systematického portfolia přinést další kousek diverzifikace. -

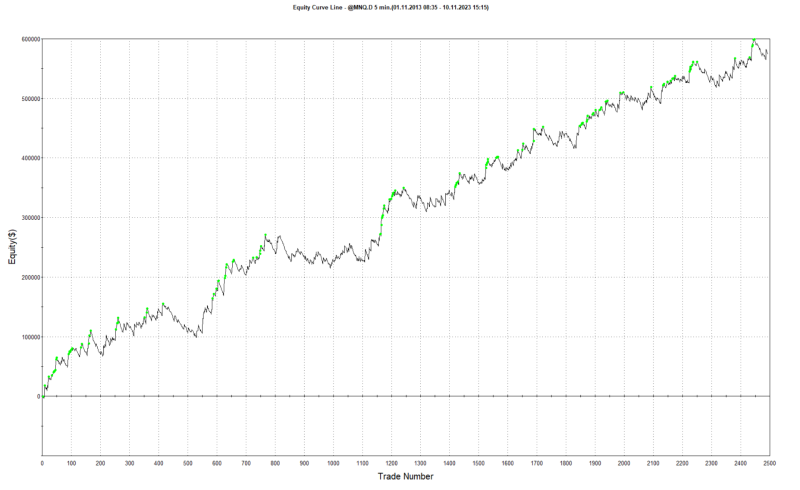

Preferujete malé stop-lossy, ale současně nechcete být vyhazováni na malých korekcích trhů? Láká vás dosahovat vyššího ročního zhodnocení? Podívejte se, jak může vaše intradenní obchody posunout exekuce na opčním trhu. Obsah: Hledání edge day trading strategie Stavba day trading systému na nalezených pravděpodobnostech Limity běžného stop-lossu v praxi Alternativní risk management s využitím 0TDE opcí V Trading Room se poslední týdny intenzivně věnujeme vývoji breakout strategií pro intradenní obchodování indexů tak, aby jimi všichni zapojení obchodníci mohli obohatit své převážně momentum a mean reversion portfolio. Práce to není málo, ale úsilí začíná přinášet ovoce. Začali jsme obecným hledáním silných edge, na kterých lze stavět jednoduché systémy. Hledání edge day trading strategie Pro hledání edge používáme Google Colab, skrz který jsem nasdílel „edge finder“. Prostředí, ve kterém sám hledám obecné tržní tendence zvyšující šance na situace, které budou vyhovovat zamýšlenému obchodnímu systému. V případě strategií obchodujících intradenní breakout to jsou například silné trendové dny. Myšlenky zkoumáme bez konkrétních vstupů, jen z pohledu pravděpodobností určitého price action kontextu. Podobný přístup vnímám jako důležitý proto, abychom hned na začátku stavby systému nepreferovali přeoptimalizované kombinace vstupních a výstupních podmínek. V edge finderu hledáme jen obecné tendence. Má určitá kombinace kontextu vliv na to, jak se bude trh vyvíjet následující den? Pokud ano, vidíme například výrazně zvýšenou pravděpodobnost výskytu trendového dne vůči běžnému průměrnému dni. Jeden z vyhlídnutých edge vypadá například takto: Sledovaný kontext vede k výrazně zvýšené pravděpodobnosti, že následující den dojte k trendovému dni. Přesně to, co potřebujeme pro kvalitní breakout systém. V Trading Room můžete edge finder stahovat v tomto postu: https://www.financnik.cz/forum/topic/5064-hledani-edge/?do=findComment&comment=319033 (link bude fungovat jen do doby, než breakout edge dozkoumáme, pak se vrhneme na další oblasti a toto vlákno bude staženo). Nalezení silného kontextu pro breakout systémy je z mé zkušenosti klíčové. Samotný breakout je triviální a bude mít pravděpodobně nějakou podobnou formu: S tím, že breakout pásma počítaná pomocí ATR (nebo jiného způsobu výpočtu volatility) se nemusí časovat z otevírací ceny, ale třeba z ceny po určité době obchodování. Osobně jej ale časuji právě z otevírací ceny tak, abych mohl využívat své workflow vývoje intradenních systémů. Pokud bychom ale takový breakout obchodovali úplně každý den, nebude přístup funkční. Obchodů bude hrozně moc a průměrná velikost zisku příliš nízká na to, aby pokryla komise. Je tak potřeba breakout časovat do vybraného kontextu. V Trading Room jsme ve vláknu hledání edge identifikovaly dva takové silné kontexty. Stavba day trading systému na nalezených pravděpodobnostech Jakmile máme kontext, přichází na řadu stavba konkrétního obchodního systému. Intradenní systémy testuji sám nejčastěji v TradeStation, byť vše pak obchoduji skrz svůj autotrader v Interactive Brokers. A takto může vypadat skoro hotový systém, jehož kód vychází z nalezeného kontextu a který naleznete v podobě otevřeného kódu v Trading Room zde. Jde o aplikaci breakout logiky na trh S&P 500 skrz ETF SPY. V praxi sice tento ticker většina obchodníků využívat nebude, protože jej v EU není možné obchodovat na retailových účtech, ale v Trading Room máme k dispozici portfolio tester pracující s akciemi, a proto testujeme strategie na ETF. Následné obchodování systému s využitím e-mini futures vypadá velmi podobně, plus navíc plánujeme breakouty obchodovat skrz opce – viz dále). Zobrazená výkonnostní křivka zahrnuje běžné komise a obchody jsou prováděny long i short. Navíc princip funguje na všechny další běžné indexy a trhy jako ropa a zlato. Limity běžného stop-lossu v praxi Nalezený edge mě osobně motivoval natolik, že jsem si systém trochu upravil a nasadil skrz svůj autotrader živě. Pochopitelně s menším riskem, abych myšlenku nejprve určitou dobu v trzích testoval. Konkrétně jsem tomuto edge alokoval 300 dolarů na stop/loss a obchoduji několik akciových indexů. Tedy pracuji s riskem, který je vhodný i pro menší účty. A takto dopadl hned první obchodní den systému (obchody jsem prováděl na ETF typu SPY, QQQ a DIA proto, že je to jednodušší pro můj současný autotrader a coby profesionální obchodník mám k těmto trhům přístup). V první obchodní den systému jsem ve čtvrtek 4. 4. 2024 chytl v S&P 500 plný stop-loss (aby se následně trh otočil a pádil směrem původního breakoutu), v Nasdaq 100 (ticker QQQ) byl pak zisk 1 933 dolarů a v Dow Jones (DIA) byl zisk 2 084 dolarů. Nestává se mi to často, ale zde se tedy spuštění vysloveně povedlo. Jednak proto, že jsem vydělal trochu peněz, shortováním akcií jsem si zajistil své dlouhé pozice v momentum strategiích, dále proto, že ztrátový obchod vysloveně nahrál k tomu, kam plánuji v Trading Room systém posouvat – k exekucím skrz 0TDE opce. Ztrátový obchod vypadal totiž přesně tak, jako to potěší nejméně – S&P 500 doklesal k úrovni pro breakout short a systém vstoupil do krátké pozice. Těsně poté se trh obrátil a dostoupal k hranici stop-lossu. Ten zasáhl, chvíli šel do strany a pak přišel sešup, ve kterém by pozice vydělala pěkný peníz: Příliš přitom nezáleží na tom, kde je stop-loss umístěný. Podobné situace se budou stávat vždy. Alternativní risk management s využitím 0TDE opcí Existuje lepší cesta risk managementu při day tradingu? Ano a dokonce velmi elegantní. V Trading Room pracujeme na řešení, kdy budeme podobné situace obchodovat skrz 0TDE opce. Podrobně jsem se jim věnoval v článku Opce – jak je obchodovat systematicky. V něm jsem ukazoval, jak mohou vypadat samostatné opční strategie (např. mechanické výpisy opčních spreadů). Těm se také plánuji věnovat, ale 0TDE opce můžeme využít i pro směrové obchody. Konkrétní opční pozice budu ještě v Trading Room zkoumat, ale začít můžeme i nákupem samotných opcí. Call pro long breakout a Put pro short breakout. Na myšlenku mě přivedl trader Petr Komínek, který breakouty obchoduje již mnoho let (mj. je prezentoval i na našich konferencích). Co se stane, když místo 300 dolarového stop-lossu použiji například ATM opce v hodnotě 3 % účtu, který má počáteční kapitál 10 000 dolarů? U obchodů riskuji stejně (300 dolarů na 10 000 účet), ovšem opce má tu výhodu, že její platnost nekončí zasažením stop-lossu. 0TDE opce vyprší až na konci dne. V našem případě obchodu SPY by tak pozice realizovala krásný zisk bez ohledu na ten dočasný růst trhu (a SPY opce lze obchodovat i na malých retailových účtech v EU). Jak by vypadal konkrétní dlouhodobější výsledek systému? Na odpověď můžeme povolat backtester a zde je výsledek. Pokud bych obchodoval breakout systém na trzích SPY a QQQ, long i short, tak od poloviny roku 2022, kdy se 0TDE opce začaly naplno obchodovat, by můj účet vypadal následovně (komise 1 USD na obchod započítány, graf je v logaritmickém měřítku): Počáteční účet 10 000 dolarů by byl za necelé dva roky na úrovni 82 833 dolarů! To je nárůst o 728,33 %! A pokud máte větší účet a můžete si dovolit obchodovat SPX opce, pak je zhodnocení ještě zajímavější. Risk je přitom stále naprosto jasně definován – 3 % na obchod. Při nákupu opcí je risk zcela jednoznačný. Riskujeme vždy přesně tolik, kolik za opci zaplatíme a nikdy nemůžeme ztratit více. Tato propozice se mi velmi líbí, už jen proto, že automatizace nákupu jednoduché opce je triviální. Byť věřím, že se nám v rámci dalšího testování může podařit vstupní logiku skrz opční kombinace ještě vylepšit. Pokud s breakout strategiemi pracujete, pak rozhodně doporučuji možnost exekucí skrz 0TDE opce otestovat. A pokud vás intradenní breakout strategie lákají, pak doporučuji se nyní zapojit do Trading Room, kde zkoumání této oblasti získává právě nyní na síle. V nejbližších týdnech: Budeme dál ladit samotný breakout systém a budu asistovat v dotazech pro dotažení šablony, kterou jsem poskytl. Pustíme se do výkladu opcí a ukáži, jak systémy s 0TDE opcemi backtestovat. Vytvořím jednoduchý Python autotrader, který bude umět automatizovaně obchodovat breakout signál skrz opce obchodované u Interactive Brokers a budu jej sdílet v otevřené podobě. A to vše mimo běžného provozu, který v Trading Room probíhá (viz Jak se na Finančníkovi naučit obchodování na burze – update 2024). Upozornění: vývoj breakout strategie neprobíhá formou kurzu, ale formou postupných zápisků publikovaných jednou za týden až dva. Do Trading Room se můžete přihlásit na adrese https://tri.financnik.cz/tradingroom.

Preferujete malé stop-lossy, ale současně nechcete být vyhazováni na malých korekcích trhů? Láká vás dosahovat vyššího ročního zhodnocení? Podívejte se, jak může vaše intradenní obchody posunout exekuce na opčním trhu. Obsah: Hledání edge day trading strategie Stavba day trading systému na nalezených pravděpodobnostech Limity běžného stop-lossu v praxi Alternativní risk management s využitím 0TDE opcí V Trading Room se poslední týdny intenzivně věnujeme vývoji breakout strategií pro intradenní obchodování indexů tak, aby jimi všichni zapojení obchodníci mohli obohatit své převážně momentum a mean reversion portfolio. Práce to není málo, ale úsilí začíná přinášet ovoce. Začali jsme obecným hledáním silných edge, na kterých lze stavět jednoduché systémy. Hledání edge day trading strategie Pro hledání edge používáme Google Colab, skrz který jsem nasdílel „edge finder“. Prostředí, ve kterém sám hledám obecné tržní tendence zvyšující šance na situace, které budou vyhovovat zamýšlenému obchodnímu systému. V případě strategií obchodujících intradenní breakout to jsou například silné trendové dny. Myšlenky zkoumáme bez konkrétních vstupů, jen z pohledu pravděpodobností určitého price action kontextu. Podobný přístup vnímám jako důležitý proto, abychom hned na začátku stavby systému nepreferovali přeoptimalizované kombinace vstupních a výstupních podmínek. V edge finderu hledáme jen obecné tendence. Má určitá kombinace kontextu vliv na to, jak se bude trh vyvíjet následující den? Pokud ano, vidíme například výrazně zvýšenou pravděpodobnost výskytu trendového dne vůči běžnému průměrnému dni. Jeden z vyhlídnutých edge vypadá například takto: Sledovaný kontext vede k výrazně zvýšené pravděpodobnosti, že následující den dojte k trendovému dni. Přesně to, co potřebujeme pro kvalitní breakout systém. V Trading Room můžete edge finder stahovat v tomto postu: https://www.financnik.cz/forum/topic/5064-hledani-edge/?do=findComment&comment=319033 (link bude fungovat jen do doby, než breakout edge dozkoumáme, pak se vrhneme na další oblasti a toto vlákno bude staženo). Nalezení silného kontextu pro breakout systémy je z mé zkušenosti klíčové. Samotný breakout je triviální a bude mít pravděpodobně nějakou podobnou formu: S tím, že breakout pásma počítaná pomocí ATR (nebo jiného způsobu výpočtu volatility) se nemusí časovat z otevírací ceny, ale třeba z ceny po určité době obchodování. Osobně jej ale časuji právě z otevírací ceny tak, abych mohl využívat své workflow vývoje intradenních systémů. Pokud bychom ale takový breakout obchodovali úplně každý den, nebude přístup funkční. Obchodů bude hrozně moc a průměrná velikost zisku příliš nízká na to, aby pokryla komise. Je tak potřeba breakout časovat do vybraného kontextu. V Trading Room jsme ve vláknu hledání edge identifikovaly dva takové silné kontexty. Stavba day trading systému na nalezených pravděpodobnostech Jakmile máme kontext, přichází na řadu stavba konkrétního obchodního systému. Intradenní systémy testuji sám nejčastěji v TradeStation, byť vše pak obchoduji skrz svůj autotrader v Interactive Brokers. A takto může vypadat skoro hotový systém, jehož kód vychází z nalezeného kontextu a který naleznete v podobě otevřeného kódu v Trading Room zde. Jde o aplikaci breakout logiky na trh S&P 500 skrz ETF SPY. V praxi sice tento ticker většina obchodníků využívat nebude, protože jej v EU není možné obchodovat na retailových účtech, ale v Trading Room máme k dispozici portfolio tester pracující s akciemi, a proto testujeme strategie na ETF. Následné obchodování systému s využitím e-mini futures vypadá velmi podobně, plus navíc plánujeme breakouty obchodovat skrz opce – viz dále). Zobrazená výkonnostní křivka zahrnuje běžné komise a obchody jsou prováděny long i short. Navíc princip funguje na všechny další běžné indexy a trhy jako ropa a zlato. Limity běžného stop-lossu v praxi Nalezený edge mě osobně motivoval natolik, že jsem si systém trochu upravil a nasadil skrz svůj autotrader živě. Pochopitelně s menším riskem, abych myšlenku nejprve určitou dobu v trzích testoval. Konkrétně jsem tomuto edge alokoval 300 dolarů na stop/loss a obchoduji několik akciových indexů. Tedy pracuji s riskem, který je vhodný i pro menší účty. A takto dopadl hned první obchodní den systému (obchody jsem prováděl na ETF typu SPY, QQQ a DIA proto, že je to jednodušší pro můj současný autotrader a coby profesionální obchodník mám k těmto trhům přístup). V první obchodní den systému jsem ve čtvrtek 4. 4. 2024 chytl v S&P 500 plný stop-loss (aby se následně trh otočil a pádil směrem původního breakoutu), v Nasdaq 100 (ticker QQQ) byl pak zisk 1 933 dolarů a v Dow Jones (DIA) byl zisk 2 084 dolarů. Nestává se mi to často, ale zde se tedy spuštění vysloveně povedlo. Jednak proto, že jsem vydělal trochu peněz, shortováním akcií jsem si zajistil své dlouhé pozice v momentum strategiích, dále proto, že ztrátový obchod vysloveně nahrál k tomu, kam plánuji v Trading Room systém posouvat – k exekucím skrz 0TDE opce. Ztrátový obchod vypadal totiž přesně tak, jako to potěší nejméně – S&P 500 doklesal k úrovni pro breakout short a systém vstoupil do krátké pozice. Těsně poté se trh obrátil a dostoupal k hranici stop-lossu. Ten zasáhl, chvíli šel do strany a pak přišel sešup, ve kterém by pozice vydělala pěkný peníz: Příliš přitom nezáleží na tom, kde je stop-loss umístěný. Podobné situace se budou stávat vždy. Alternativní risk management s využitím 0TDE opcí Existuje lepší cesta risk managementu při day tradingu? Ano a dokonce velmi elegantní. V Trading Room pracujeme na řešení, kdy budeme podobné situace obchodovat skrz 0TDE opce. Podrobně jsem se jim věnoval v článku Opce – jak je obchodovat systematicky. V něm jsem ukazoval, jak mohou vypadat samostatné opční strategie (např. mechanické výpisy opčních spreadů). Těm se také plánuji věnovat, ale 0TDE opce můžeme využít i pro směrové obchody. Konkrétní opční pozice budu ještě v Trading Room zkoumat, ale začít můžeme i nákupem samotných opcí. Call pro long breakout a Put pro short breakout. Na myšlenku mě přivedl trader Petr Komínek, který breakouty obchoduje již mnoho let (mj. je prezentoval i na našich konferencích). Co se stane, když místo 300 dolarového stop-lossu použiji například ATM opce v hodnotě 3 % účtu, který má počáteční kapitál 10 000 dolarů? U obchodů riskuji stejně (300 dolarů na 10 000 účet), ovšem opce má tu výhodu, že její platnost nekončí zasažením stop-lossu. 0TDE opce vyprší až na konci dne. V našem případě obchodu SPY by tak pozice realizovala krásný zisk bez ohledu na ten dočasný růst trhu (a SPY opce lze obchodovat i na malých retailových účtech v EU). Jak by vypadal konkrétní dlouhodobější výsledek systému? Na odpověď můžeme povolat backtester a zde je výsledek. Pokud bych obchodoval breakout systém na trzích SPY a QQQ, long i short, tak od poloviny roku 2022, kdy se 0TDE opce začaly naplno obchodovat, by můj účet vypadal následovně (komise 1 USD na obchod započítány, graf je v logaritmickém měřítku): Počáteční účet 10 000 dolarů by byl za necelé dva roky na úrovni 82 833 dolarů! To je nárůst o 728,33 %! A pokud máte větší účet a můžete si dovolit obchodovat SPX opce, pak je zhodnocení ještě zajímavější. Risk je přitom stále naprosto jasně definován – 3 % na obchod. Při nákupu opcí je risk zcela jednoznačný. Riskujeme vždy přesně tolik, kolik za opci zaplatíme a nikdy nemůžeme ztratit více. Tato propozice se mi velmi líbí, už jen proto, že automatizace nákupu jednoduché opce je triviální. Byť věřím, že se nám v rámci dalšího testování může podařit vstupní logiku skrz opční kombinace ještě vylepšit. Pokud s breakout strategiemi pracujete, pak rozhodně doporučuji možnost exekucí skrz 0TDE opce otestovat. A pokud vás intradenní breakout strategie lákají, pak doporučuji se nyní zapojit do Trading Room, kde zkoumání této oblasti získává právě nyní na síle. V nejbližších týdnech: Budeme dál ladit samotný breakout systém a budu asistovat v dotazech pro dotažení šablony, kterou jsem poskytl. Pustíme se do výkladu opcí a ukáži, jak systémy s 0TDE opcemi backtestovat. Vytvořím jednoduchý Python autotrader, který bude umět automatizovaně obchodovat breakout signál skrz opce obchodované u Interactive Brokers a budu jej sdílet v otevřené podobě. A to vše mimo běžného provozu, který v Trading Room probíhá (viz Jak se na Finančníkovi naučit obchodování na burze – update 2024). Upozornění: vývoj breakout strategie neprobíhá formou kurzu, ale formou postupných zápisků publikovaných jednou za týden až dva. Do Trading Room se můžete přihlásit na adrese https://tri.financnik.cz/tradingroom. -

Breakout trading a řízení rizik (komodity vs. ETF vs. CFD)

článek: publikoval/-a petr v rubrice Money-management

V článku Jak na první daytrading autotrader jsme si popsali pravidla obchodního plánu intradenního breakoutu strategie pro intradenní obchodování akciových indexů. Článek obsahoval i hotový kód pro mechanické intradenní breakout strategie a jediné, co chybělo, bylo dotažení money managementu. Na to se zaměříme dnes. Obsah článku: Co je money management a risk management? Řízení rizik při intradenním obchodování breakoutů Position sizing podle volatility Jaké trhy pro intradenní breakout strategie? Futures kontrakty pro intradenní obchodování (komodity) ETF a CFD pro menší účty Intradenní obchodování a snižování risku nižší volatilitou Diverzifikace strategie na více trzích Intradenní breakout AOS strategie – shrnutí Co je money management a risk management? Money management a risk management jsou dvě základní komponenty, které jsou pro úspěšný trading nezbytné a představují různé, ale vzájemně se doplňující aspekty správy obchodního kapitálu. Money management se zaměřuje na celkové řízení kapitálu a jeho alokaci mezi různé investiční příležitosti, v našem případě mezi různé obchodní systémy. To zahrnuje strategie pro určení velikosti pozic, vah systémů, diverzifikaci obchodů z pohledů korelací trhů, délky držení pozice a podobně. Na druhé straně, risk management se více soustředí na identifikaci, analýzu a minimalizaci rizik spojených s jednotlivými obchody nebo tržními podmínkami. Jde například o proces nastavení stop-loss příkazů, sledování volatility a podobně. Oba přístupy nám pomáhají chránit kapitál a současně rozumně riskovat proto, abychom mohli realizovat v trhu ziskové obchody. Strategie bez zasazení do kontextu money managementu a bez správného definování risk managementu nedává smysl. Což si ukážeme na příkladu obchodního plánu představeného v minulém článku. Řízení rizik při intradenním obchodování breakoutů Intradenní breakout systémy obchodují průlom určité historické cenové úrovně. Systém diskutovaný v minulém článku obchoduje průlom velmi krátkého pětiminutového otevíracího rozpětí. Každý průlom může vést k trendovému pohybu, nebo může jít o falešné proražení, kdy se cena vrátí zpět odkud přišla, a breakout pozice bude v tu chvíli prodělávat. Úspěšné obchodování breakoutů spočívá v tom, že budeme limitovat ztráty a ziskové pozice necháme růst. Breakout strategie mívají nižší pravděpodobnost úspěchu, ale pozitivní poměr risku a zisku (tzv. RRR). Tedy cílem je inkasovat více menších ztrát a občas větší profit. K intradenním breakout strategiím proto patří stop-lossy. Strategie z minulého článku umisťuje stop-loss na druhou stranu otevíracího rozpětí. Ovšem finanční vyjádření takového stop-lossu se bude měnit podle zvoleného trhu a podle jeho aktuální volatility. Pokud bude strategie obchodovat konstantně například 1 kontrakt trhu Micro e-mini Nasdaq 100 (MNQ) a stop-loss budeme umisťovat na druhou stranu otevíracího pětiminutového rozpětí, může to znamenat, že podle velikosti první úsečky bude někdy stop-loss třeba jen několik dolarů a jindy ve vysoké volatilitě například stovky dolarů. Mnohem lepší je risk normalizovat. Používat pro obchodování takový počet kontraktů, aby náš dolarový risk byl na obchod pořád více méně stejný. Pokud je volatilita nízká a otevírací rozpětí malé, použijeme více kontraktů. Pokud je volatilita vysoká a otevírací rozpětí vysoké, budeme obchodovat s menším počtem kontraktů. Na první pohled se to nemusí zdát jako zásadní věc, ale má to ohromný dopad na celkovou profitabilitu. Podrobně jsem již o normalizaci risku psal před lety na Finančníkovi v článku Praktické tipy z money managementu – síla normalizace risku v ID obchodování. Znovu si to můžeme demonstrovat na mechanickém backtestu diskutovaných pravidlech obchodního plánu intradenního breakoutu. Takto vypadá mechanický backtest pravidel z minulého článku na futures trhu Micro e-mini Nasdaq 100 s použitím jediného kontraktu: A takto vypadá stejný systém, pokud budu v každém obchodu riskovat fixních 500 dolarů: Rozdíl je patrný na první pohled – jak ve vzhledu výkonnostní křivky, tak v absolutním výnosu (výsledky neobsahují komise). Position sizing podle volatility Normalizování risku je snadné. Vezmeme vzdálenost stop-lossu v bodech pro daný obchod, vynásobíme jej hodnotou bodu obchodovaného trhu. Výsledným číslem vydělíme částku, kterou chceme na obchod riskovat. Příklad ztrátového obchodu v MNQ 9.11.2023: Otevírací rozpětí podle definovaného plánu bylo 15419,25 – 15385,75 = 33,5. Jeden bod v Micro e-mini Nasdaq 100 má hodnotu 2 dolary. Konečný počet kontraktů pak při risku 500 dolarů na obchod vypočítáme jako 500 / (33,5 * 2) = 7 kontraktů (číslo zaokrouhlujeme vždy dolů na celé kontrakty). Jaké trhy pro intradenní breakout strategie? Studie citovaná v minulém článku výslovně zmiňuje akciový index Nasdaq 100. A z mé zkušenosti jsou akciové indexy pro intradenní breakouty nejvhodnější. Z diskuzí s ostatními tradery vím, že mnoho obchodníků má pocit, že když bude něco fungovat na akciovém indexu, bude to fungovat na individuálních akciích. Ale není tomu tak. Akciové indexy mají jinou charakteristiku pohybů a je mnohem snazší na nich funkční breakout strategii nalézt. Osobně podobnou breakout strategii obchoduji na akciovém indexu Nasdaq 100 a S&P 500. Jaký konkrétní produkt pro obchodování indexů použít, bude vycházet právě z money managementu. Tedy z toho, jaký produkt si můžete dovolit s ohledem na velikost vašeho účtu. Preferencí by měly být co nejlikvidnější a především co nejlevněji obchodované produkty z pohledu poplatků a spreadu. Vybírat lze mezi futures, ETF a CFD. Futures kontrakty pro intradenní obchodování (komodity) Jsou pro intradenní obchodování breakoutů na indexech patrně nejvhodnější. Trhy jako Nasdaq 100 nebo S&P 500 lze obchodovat pomocí několika futures derivátů, přičemž pro menší účty lze použít i zmiňované mikro kontrakty. I tak je ale dobré si spočítat, jak velký účet budeme potřebovat, abychom mohli flexibilně pracovat s různým počtem pozic v různé volatilitě. Určitě je důležité riskovat na obchod dostatečně vysokou částku, abyste si ve zvýšené volatilitě mohli dovolit obchodovat alespoň jeden kontrakt. Pokud byste riskovali 500 dolarů na obchod, jako ve výše uvedeném příkladu, pak je potřeba zvážit především jaké procento účtu těchto 500 dolarů představuje. Tedy kolik ztratíme v jediném obchodě. Jako rozumné se mi jeví pracovat s částkou maximálně 2 %. Tedy riskovat 2 % účtu na jeden obchod (osobně riskuji mnohem méně). Jednoduchou matematikou pak vychází, že potřebný účet by měl mít velikost 25 000 dolarů. Při podobném money managementu by neměl být problém ani s marginy. Margin bývá u jednoho futures mikro kontraktu několik set dolarů. ETF a CFD pro menší účty Pro menší účty bych použil buď ETF, nebo CFD. ETF jako QQQ (kopíruje Nasdaq 100) nebo SPY (kopíruje S&P 500) se mi jeví jako ideální, neboť věrně kopírují pohyb indexu, lze je obchodovat jako akcie a mají vysokou likviditu (a tudíž mají malý spread). Viz co je etf. Můžeme je tak nakupovat od 1 share, velmi dobře strategii škálovat s ohledem na volatilitu a pracovat s opravdu malými účty. Jak je vidět na mém screenshotu, co jsem dával na profil Finančníka na síť X, své breakout obchody nyní dělám právě s použitím trhů QQQ, SPY. Důvodem pro mě není velikost účtu, ale především co nejlineárnější škálování pozic s ohledem na volatilitu a také to, že vše obchoduji automatizovaně a můj autotrader je více přizpůsoben na akcie. Bohužel díky regulacím EU je třeba mít pro obchodování většiny amerických ETF status profesionála a na běžném retailovém účtu tyto tickery obchodovat nepůjdou. Zbývají pak ještě CFD kontrakty, které lze obchodovat u různých brokerů za různých podmínek. Sám obchoduji CFD pouze Interactive Brokers a pouze na měnách (používám je na účtu k zajištění kurzových rozdílů). U Interactive Brokers lze obchodovat CFD s tickery IBUS500 a IBUST100, které kopírují S&P 500 a Nasdaq 100. Při krátkodobém držení pozic by měly být komise u menších pozic 1 dolar (tedy 2 dolary nákup/prodej) (viz https://www.interactivebrokers.ie/en/pricing/commissions-cfd-index.php). V případě CFD by pak podobně jako u ETF bylo možné obchodovat bez páky a o to menší obchodní účet může být. Intradenní obchodování a snižování risku nižší volatilitou Snižovat nároky na kapitál lze i volbou trhů. Breakouty obecně fungují dobře na volatilních trzích, jako je například právě zmiňovaný Nasdaq 100. Volatilita trhu ale s sebou prostě nese určité nároky na minimální kapitál. Pokud vám výpočty podle výše publikovaného návodu budou vycházet stále příliš vysoké, můžete zkusit strategii stavět na méně volatilním trhu. Příkladem je akciový index S&P 500 skrz Micro e-mini futures MES. Když backtestuji stejnou logiku, jako jsem použil výše na Nasdaq 100, dostanu při risku 200 dolarů na obchod následující výkonnostní křivku: Je vidět, že zde strategie v principu funguje také a z mé zkušenosti je potřeba na tento trh výrazně menší risk než v případě obchodování Nasdaqu. Diverzifikace strategie na více trzích V případě, že máte dostatečně vysoký účet, lze strategii obchodovat i na více trzích. Tak to přesně dělám v rámci portfolia já. Obchoduji intradenní breakout na Nasdaqu 100 a S&P 500. Poslední breakout obchod v těchto trzích jsem měl v pátek 10.11.2023 a včetně screenshotu z brokerské platformy jsem jej publikoval na svém profilu Finančník sítě X, kam dávám poslední dobou komentáře ke svému systematickému obchodování. Breakouty obchoduji na vzdálenějších úrovních, než je pětiminutové rozpětí. A velmi často se tak stává, že breakout nastává jen v jednom z trhů. V pátek byl breakout výrazně dříve na Nasdaq 100. A tak přestože v obou trzích (Nasdaq 100 i S&P 500) riskuji stejně (používám diskutované normalizovaný risk), vydělal breakout na Nasdaqu výrazně více. V Nasdaqu byl zisk po 3,5 hodinách v pozici +1 448,98 USD/obchod, v S&P 500 + 900,59 USD/obchod. Rozhodně obchodování stejné strategie na podobných akciových indexech určitý stupeň diverzifikace přináší a mohu jej doporučit ke studiu. Intradenní breakout AOS strategie – shrnutí Ve dvou článcích jsme si ukázali konkrétní edge, který v trhu existuje a který můžete zařadit do svého portfolia. Zmiňovanou studii bych ale v každém případě vzal jen jako základ, ze kterého se můžete odrazit. Osobně se mi zdá například stop-loss umístěný podle pětiminutového otevíracího rozpětí jako velmi blízký a sám pracuji se vzdálenějšími hodnotami vycházejícími tradičně z výpočtu ATR. Dnes jsme si ukázali, že u strategie je třeba dobře propočítat money management. Je to jednoznačně klíčové téma, protože strategie bude obchodovat s nižší úspěšnosti (ale vyšším RRR), a pokud budete pracovat s neadekvátně vysokým riskem, může strategie nakonec skončit se ztrátami i když v principu představuje breakout všeobecně velmi robustně fungující princip. V minulém článku sdílím i hotový kód pro testování strategie určený pro TradeStation, což je patrně nejjednodušší cesta, jak s podobným typem strategií začít pracovat. Sám strategie obchoduji skrz svůj autotrader v Interactive Brokers, ale s jeho stavbou jsem strávil nemálo času a stále má své limity (a jak už jsem uvedl, i to je důvod, proč pozice obchoduji skrz ETF a ne skrz futures).

V článku Jak na první daytrading autotrader jsme si popsali pravidla obchodního plánu intradenního breakoutu strategie pro intradenní obchodování akciových indexů. Článek obsahoval i hotový kód pro mechanické intradenní breakout strategie a jediné, co chybělo, bylo dotažení money managementu. Na to se zaměříme dnes. Obsah článku: Co je money management a risk management? Řízení rizik při intradenním obchodování breakoutů Position sizing podle volatility Jaké trhy pro intradenní breakout strategie? Futures kontrakty pro intradenní obchodování (komodity) ETF a CFD pro menší účty Intradenní obchodování a snižování risku nižší volatilitou Diverzifikace strategie na více trzích Intradenní breakout AOS strategie – shrnutí Co je money management a risk management? Money management a risk management jsou dvě základní komponenty, které jsou pro úspěšný trading nezbytné a představují různé, ale vzájemně se doplňující aspekty správy obchodního kapitálu. Money management se zaměřuje na celkové řízení kapitálu a jeho alokaci mezi různé investiční příležitosti, v našem případě mezi různé obchodní systémy. To zahrnuje strategie pro určení velikosti pozic, vah systémů, diverzifikaci obchodů z pohledů korelací trhů, délky držení pozice a podobně. Na druhé straně, risk management se více soustředí na identifikaci, analýzu a minimalizaci rizik spojených s jednotlivými obchody nebo tržními podmínkami. Jde například o proces nastavení stop-loss příkazů, sledování volatility a podobně. Oba přístupy nám pomáhají chránit kapitál a současně rozumně riskovat proto, abychom mohli realizovat v trhu ziskové obchody. Strategie bez zasazení do kontextu money managementu a bez správného definování risk managementu nedává smysl. Což si ukážeme na příkladu obchodního plánu představeného v minulém článku. Řízení rizik při intradenním obchodování breakoutů Intradenní breakout systémy obchodují průlom určité historické cenové úrovně. Systém diskutovaný v minulém článku obchoduje průlom velmi krátkého pětiminutového otevíracího rozpětí. Každý průlom může vést k trendovému pohybu, nebo může jít o falešné proražení, kdy se cena vrátí zpět odkud přišla, a breakout pozice bude v tu chvíli prodělávat. Úspěšné obchodování breakoutů spočívá v tom, že budeme limitovat ztráty a ziskové pozice necháme růst. Breakout strategie mívají nižší pravděpodobnost úspěchu, ale pozitivní poměr risku a zisku (tzv. RRR). Tedy cílem je inkasovat více menších ztrát a občas větší profit. K intradenním breakout strategiím proto patří stop-lossy. Strategie z minulého článku umisťuje stop-loss na druhou stranu otevíracího rozpětí. Ovšem finanční vyjádření takového stop-lossu se bude měnit podle zvoleného trhu a podle jeho aktuální volatility. Pokud bude strategie obchodovat konstantně například 1 kontrakt trhu Micro e-mini Nasdaq 100 (MNQ) a stop-loss budeme umisťovat na druhou stranu otevíracího pětiminutového rozpětí, může to znamenat, že podle velikosti první úsečky bude někdy stop-loss třeba jen několik dolarů a jindy ve vysoké volatilitě například stovky dolarů. Mnohem lepší je risk normalizovat. Používat pro obchodování takový počet kontraktů, aby náš dolarový risk byl na obchod pořád více méně stejný. Pokud je volatilita nízká a otevírací rozpětí malé, použijeme více kontraktů. Pokud je volatilita vysoká a otevírací rozpětí vysoké, budeme obchodovat s menším počtem kontraktů. Na první pohled se to nemusí zdát jako zásadní věc, ale má to ohromný dopad na celkovou profitabilitu. Podrobně jsem již o normalizaci risku psal před lety na Finančníkovi v článku Praktické tipy z money managementu – síla normalizace risku v ID obchodování. Znovu si to můžeme demonstrovat na mechanickém backtestu diskutovaných pravidlech obchodního plánu intradenního breakoutu. Takto vypadá mechanický backtest pravidel z minulého článku na futures trhu Micro e-mini Nasdaq 100 s použitím jediného kontraktu: A takto vypadá stejný systém, pokud budu v každém obchodu riskovat fixních 500 dolarů: Rozdíl je patrný na první pohled – jak ve vzhledu výkonnostní křivky, tak v absolutním výnosu (výsledky neobsahují komise). Position sizing podle volatility Normalizování risku je snadné. Vezmeme vzdálenost stop-lossu v bodech pro daný obchod, vynásobíme jej hodnotou bodu obchodovaného trhu. Výsledným číslem vydělíme částku, kterou chceme na obchod riskovat. Příklad ztrátového obchodu v MNQ 9.11.2023: Otevírací rozpětí podle definovaného plánu bylo 15419,25 – 15385,75 = 33,5. Jeden bod v Micro e-mini Nasdaq 100 má hodnotu 2 dolary. Konečný počet kontraktů pak při risku 500 dolarů na obchod vypočítáme jako 500 / (33,5 * 2) = 7 kontraktů (číslo zaokrouhlujeme vždy dolů na celé kontrakty). Jaké trhy pro intradenní breakout strategie? Studie citovaná v minulém článku výslovně zmiňuje akciový index Nasdaq 100. A z mé zkušenosti jsou akciové indexy pro intradenní breakouty nejvhodnější. Z diskuzí s ostatními tradery vím, že mnoho obchodníků má pocit, že když bude něco fungovat na akciovém indexu, bude to fungovat na individuálních akciích. Ale není tomu tak. Akciové indexy mají jinou charakteristiku pohybů a je mnohem snazší na nich funkční breakout strategii nalézt. Osobně podobnou breakout strategii obchoduji na akciovém indexu Nasdaq 100 a S&P 500. Jaký konkrétní produkt pro obchodování indexů použít, bude vycházet právě z money managementu. Tedy z toho, jaký produkt si můžete dovolit s ohledem na velikost vašeho účtu. Preferencí by měly být co nejlikvidnější a především co nejlevněji obchodované produkty z pohledu poplatků a spreadu. Vybírat lze mezi futures, ETF a CFD. Futures kontrakty pro intradenní obchodování (komodity) Jsou pro intradenní obchodování breakoutů na indexech patrně nejvhodnější. Trhy jako Nasdaq 100 nebo S&P 500 lze obchodovat pomocí několika futures derivátů, přičemž pro menší účty lze použít i zmiňované mikro kontrakty. I tak je ale dobré si spočítat, jak velký účet budeme potřebovat, abychom mohli flexibilně pracovat s různým počtem pozic v různé volatilitě. Určitě je důležité riskovat na obchod dostatečně vysokou částku, abyste si ve zvýšené volatilitě mohli dovolit obchodovat alespoň jeden kontrakt. Pokud byste riskovali 500 dolarů na obchod, jako ve výše uvedeném příkladu, pak je potřeba zvážit především jaké procento účtu těchto 500 dolarů představuje. Tedy kolik ztratíme v jediném obchodě. Jako rozumné se mi jeví pracovat s částkou maximálně 2 %. Tedy riskovat 2 % účtu na jeden obchod (osobně riskuji mnohem méně). Jednoduchou matematikou pak vychází, že potřebný účet by měl mít velikost 25 000 dolarů. Při podobném money managementu by neměl být problém ani s marginy. Margin bývá u jednoho futures mikro kontraktu několik set dolarů. ETF a CFD pro menší účty Pro menší účty bych použil buď ETF, nebo CFD. ETF jako QQQ (kopíruje Nasdaq 100) nebo SPY (kopíruje S&P 500) se mi jeví jako ideální, neboť věrně kopírují pohyb indexu, lze je obchodovat jako akcie a mají vysokou likviditu (a tudíž mají malý spread). Viz co je etf. Můžeme je tak nakupovat od 1 share, velmi dobře strategii škálovat s ohledem na volatilitu a pracovat s opravdu malými účty. Jak je vidět na mém screenshotu, co jsem dával na profil Finančníka na síť X, své breakout obchody nyní dělám právě s použitím trhů QQQ, SPY. Důvodem pro mě není velikost účtu, ale především co nejlineárnější škálování pozic s ohledem na volatilitu a také to, že vše obchoduji automatizovaně a můj autotrader je více přizpůsoben na akcie. Bohužel díky regulacím EU je třeba mít pro obchodování většiny amerických ETF status profesionála a na běžném retailovém účtu tyto tickery obchodovat nepůjdou. Zbývají pak ještě CFD kontrakty, které lze obchodovat u různých brokerů za různých podmínek. Sám obchoduji CFD pouze Interactive Brokers a pouze na měnách (používám je na účtu k zajištění kurzových rozdílů). U Interactive Brokers lze obchodovat CFD s tickery IBUS500 a IBUST100, které kopírují S&P 500 a Nasdaq 100. Při krátkodobém držení pozic by měly být komise u menších pozic 1 dolar (tedy 2 dolary nákup/prodej) (viz https://www.interactivebrokers.ie/en/pricing/commissions-cfd-index.php). V případě CFD by pak podobně jako u ETF bylo možné obchodovat bez páky a o to menší obchodní účet může být. Intradenní obchodování a snižování risku nižší volatilitou Snižovat nároky na kapitál lze i volbou trhů. Breakouty obecně fungují dobře na volatilních trzích, jako je například právě zmiňovaný Nasdaq 100. Volatilita trhu ale s sebou prostě nese určité nároky na minimální kapitál. Pokud vám výpočty podle výše publikovaného návodu budou vycházet stále příliš vysoké, můžete zkusit strategii stavět na méně volatilním trhu. Příkladem je akciový index S&P 500 skrz Micro e-mini futures MES. Když backtestuji stejnou logiku, jako jsem použil výše na Nasdaq 100, dostanu při risku 200 dolarů na obchod následující výkonnostní křivku: Je vidět, že zde strategie v principu funguje také a z mé zkušenosti je potřeba na tento trh výrazně menší risk než v případě obchodování Nasdaqu. Diverzifikace strategie na více trzích V případě, že máte dostatečně vysoký účet, lze strategii obchodovat i na více trzích. Tak to přesně dělám v rámci portfolia já. Obchoduji intradenní breakout na Nasdaqu 100 a S&P 500. Poslední breakout obchod v těchto trzích jsem měl v pátek 10.11.2023 a včetně screenshotu z brokerské platformy jsem jej publikoval na svém profilu Finančník sítě X, kam dávám poslední dobou komentáře ke svému systematickému obchodování. Breakouty obchoduji na vzdálenějších úrovních, než je pětiminutové rozpětí. A velmi často se tak stává, že breakout nastává jen v jednom z trhů. V pátek byl breakout výrazně dříve na Nasdaq 100. A tak přestože v obou trzích (Nasdaq 100 i S&P 500) riskuji stejně (používám diskutované normalizovaný risk), vydělal breakout na Nasdaqu výrazně více. V Nasdaqu byl zisk po 3,5 hodinách v pozici +1 448,98 USD/obchod, v S&P 500 + 900,59 USD/obchod. Rozhodně obchodování stejné strategie na podobných akciových indexech určitý stupeň diverzifikace přináší a mohu jej doporučit ke studiu. Intradenní breakout AOS strategie – shrnutí Ve dvou článcích jsme si ukázali konkrétní edge, který v trhu existuje a který můžete zařadit do svého portfolia. Zmiňovanou studii bych ale v každém případě vzal jen jako základ, ze kterého se můžete odrazit. Osobně se mi zdá například stop-loss umístěný podle pětiminutového otevíracího rozpětí jako velmi blízký a sám pracuji se vzdálenějšími hodnotami vycházejícími tradičně z výpočtu ATR. Dnes jsme si ukázali, že u strategie je třeba dobře propočítat money management. Je to jednoznačně klíčové téma, protože strategie bude obchodovat s nižší úspěšnosti (ale vyšším RRR), a pokud budete pracovat s neadekvátně vysokým riskem, může strategie nakonec skončit se ztrátami i když v principu představuje breakout všeobecně velmi robustně fungující princip. V minulém článku sdílím i hotový kód pro testování strategie určený pro TradeStation, což je patrně nejjednodušší cesta, jak s podobným typem strategií začít pracovat. Sám strategie obchoduji skrz svůj autotrader v Interactive Brokers, ale s jeho stavbou jsem strávil nemálo času a stále má své limity (a jak už jsem uvedl, i to je důvod, proč pozice obchoduji skrz ETF a ne skrz futures).-

- 4

-

-

- intradenní obchodování

- breakout

- a 3 další

-

Co je to breakout? Breakout je pojem v oblasti technické analýzy v tradingu, který označuje moment, kdy cena aktiva prorazí mimo dosavadní obchodní pásmo, často definované supporty (podpůrnými úrovněmi) a resistancemi (odpornými úrovněmi). Breakout může signalizovat začátek silného trendu v určitém směru. Pro tradery může breakout znamenat příležitost k nákupu (v případě proražení resistance) nebo k prodeji (v případě proražení supportu). Důležité je rozlišovat mezi skutečnými breakouts a falešnými proraženími, kdy se cena může rychle vrátit zpět do původního obchodního pásma. Na Finančníkovi obchoduje breakouty jak ve swingové (pozice držíme několik dnů), tak intradenní (pozice držíme několik hodin) podobě. Příkladem intradenního breakoutu na akciovém indexu Nasdaq 100 je obchod realizovaný 10.11.2023. Nasdaq 100 (na screenshotu reprezentovaný ETF s tickerem QQQ) překonával resistanci na cenně 374 Náš AOS nakoupil průlom trhu se vstupem do pozice za cenu 374,21. Celkem nakoupil 364 a pozici držel cca 3,5 hodiny do konce obchodní seance. Těsně před koncem obchodní seance akcii QQQ prodal za cenu 378,21, což představovalo zisk +1448,98 dolarů po odečtení poplatků. Takto vypadal obchod ve výpisu brokerské platformy Interactive Brokers: Pravidla breakout strategie Breakouty obchodujeme v rámci breakout strategií. Viz Úvod do breakout strategií Konkrétní pravidla mechanické intradenní breakout strategie vč. obchodní kódu naleznete v článku Jak na první daytrading autotrader [včetně funkční strategie a kódu]

-

Micro Breakout – obchodování výhody malých účtů

článek: publikoval/-a petr v rubrice Obchodní strategie: průvodce mými obchodními plány

Velikost účtu je jeden z faktorů ovlivňujících výkonnost a stabilitu obchodování. Zejména proto, že s většími účty se lze lépe diverzifikovat (a diverzifikace je v tradingu opravdu klíčová). Mnoho obchodníků začínajících s menšími účty už jen z tohoto důvodu funguje s určitým hendikepem. Určitě tak stojí za to přemýšlet, jestli jde podobný hendikep alespoň částečně využít v náš prospěch. Jeden princip, který se nabízí, je obchodování takových pozic, které větší obchodníci obchodovat nemohou. Jaké to jsou? Jde o obchody v trzích, kde se obchoduje s menšími objemy transakcí a větší obchodníci by své pozice do trhů buď vůbec nemohli umístit, nebo by získávali nepřiměřený skluz v plnění. Na Finančníkovi takový přístup popisuji v podobě systému Micro Breakout. Ten se zaměřuje na méně likvidní akcie (volume kolem 300 000 za den), kdy čeká, až akcie začne překonávat dlouhodobé cenové maximum a toto maximum nakupuje. V pozici se systém snaží vydržet co nejdéle (nepoužívá profit target, ale průběžně posouvaný stop-loss). Risk je pak řízen také obchodováním většího počtu akcií současně – systém drží až 25 akcií najednou, kdy do každé alokuje jen malou část kapitálu (podrobněji jsem systém popisoval například v článku Micro Breakout dva měsíce po spuštění). Zcela konkrétní detaily svých vstupů zde z pochopitelných důvodů nesdílím, nicméně systém je extrémně jednoduchý. Vlastně každý den pouze: Skenerem projdu cca 20 000 akcií, které sleduji na amerických trzích. Vyberu ty, které mají odpovídající likviditu (obchodovaný denní objem) a jejichž cena aktuálně proráží dlouhodobé maximum. Otevřu až 25 pozic. U pozic sleduji posouvaný stop-loss a zavírám je v okamžiku, kdy jej zasáhnou. Z testů vychází, že potenciál systému je generovat průměrný roční zisk 30–40 % zcela mechanickou cestou (časová náročnou při použití softwaru typu Amibroker je denně cca 5 minut práce). V tuto chvíli obchoduji přístup živě 7 měsíců a dlouhodobé pravděpodobnosti se zatím potvrzují. Od spuštění systém vygeneroval zhodnocení 26 %, což vychází na 46 % anualizovaně. Maximální drawdownu byl zatím 10,5 %. Aktuální sharpe ratio je 2,18 při anualizované volatilitě 18,2 %. Od spuštění v květnu 2020 systém zobchodoval 50 obchodů s úspěšností 50 %. Ovšem průměrném RRR 1 : 3 – průměrný zisk je přibližně 3x vyšší než průměrná ztráta. Takto vypadá equity křivka živě obchodovaných obchodů při kapitálu 10 000 dolarů: Na ní je zajímavé, že má poměrně nízkou korelaci s hlavními indexy. Zisky jsou tvořeny v situacích, kdy se najednou rozjede některá z nakoupených malých společností, která často posiluje o desítky procent. To se stává v situacích, kdy hlavní indexy rostou, ale i padají. Výzvy, které jsem se strategií řešil: Některé nakoupené tituly prošly pohlcením jinou společností a např. se mění tickery. Pro přesné porovnávání s backtesty je vyžadována detailnější evidence obchodů a právě tento systém mě donutil přepracovat evidenci všech obchodů v portfoliu do databáze, o kterém jsem referoval v TechLabu v posledním příspěvku na téma aktuální trhy a výkonnosti strategií. Začínající obchodníky tak systém může rychleji provést všemi různými reáliemi, které se v trzích dějí. Pozornost je třeba věnovat exekucím příkazů. Ty já rád zadávám do trhu před jejich otevřením. Nicméně u málo likvidních tickerů není možné používat market příkazy a limity zůstávající často nevyplněné. Situaci jsem vyřešil speciálními adaptivními příkazy, které jsou u IB k dispozici. Určitě je u méně likvidních titulů potřeba neustále sledovat hypotetickou a reálnou výkonnost. V každém případě se mi zatím jeví obchodování přístupu pro malé účty jako velmi nadějné. Do následujícího tutoriálu TechLabu proto pro inspiraci připravím popis, jak konkrétně každý den skenuji 20 000 tickerů amerických akcií (a že to vůbec není náročné) a také, jak konkrétně zadávám exekuce. Tutoriál naleznete v tradičním archivu videí TechLabu.