Prohledat Finančník.cz

Zobrazeny výsledky pro vyhledání 'margin'.

Nalezeno výsledků: 2 704

-

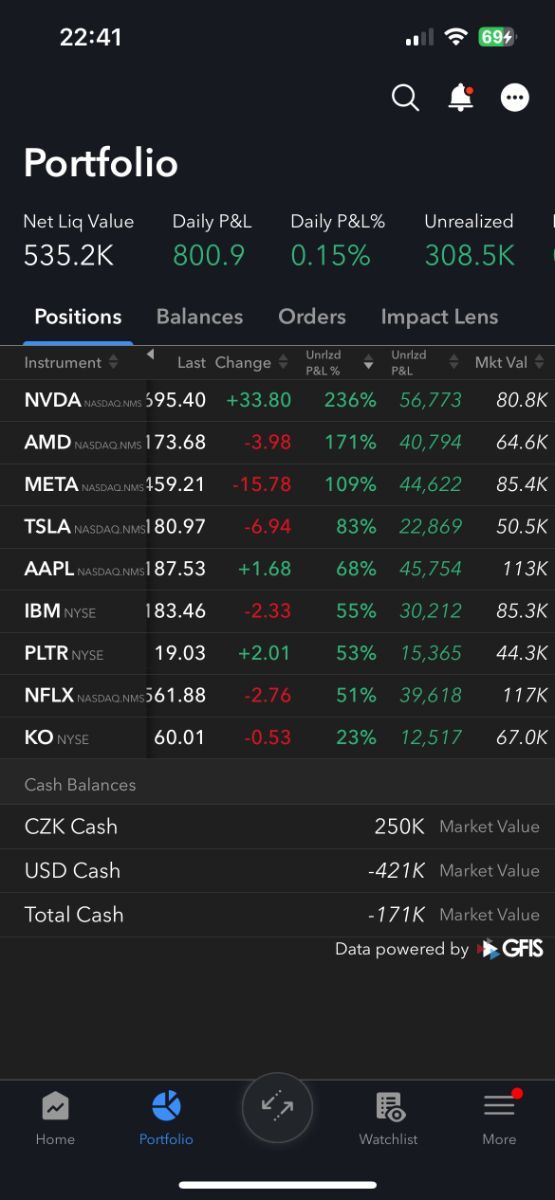

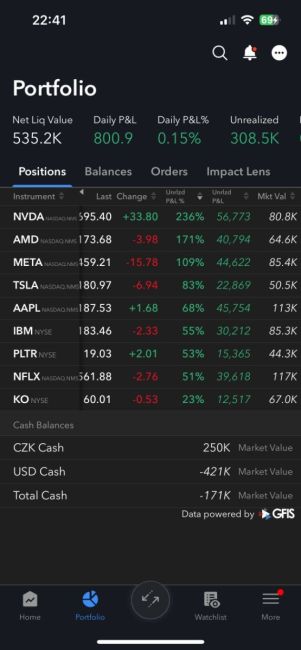

Ahoj, nevím, jestli to ještě žije, ale Finačník před spoustou let zapříčinil můj zájem o trading, tak zde zkusím požádat o pomoc. Long story short, přes zájem o intraday trading, knížky, studium, kurzy, paper trading jsem skončil "jen" u akcií. Otevřel jsem tehdy účet u IBKR, složil základní kapitál 10K USD - 250K CZK. Mojí chybou, nedorozuměním nebo už nevím, je to x let zpátky, mám marginový účet, který mi umožnil nakoupit portfolio převyšující moji cash balance. Dnes vypadá - viz screenshot níže a tady přichází můj dotaz. Přežil jsem, nebo spíš vyseděl, náročná léta s Trumpem, všechny COVIDy, Ukrajinu, stavy, kdy mělo portfolio zápornou hodnotu kolem 180K CZK a dnes si myslím - doufám, že na tom nejsem zle. Z původních 250K CZK jsem na více než dvojnásobku. Plně si uvědomuju svůj nerozum a zahrávání si s marginem a rád bych riziko dostal více pod kontrolu, tzn. rád bych odprodal část porfolia tak, abych byl +/- na svých 250K a ideálně switchnul margin účet na cash. Bohužel se nějak nedokážu dopočítat, jaký objem vlastně odprodat. Matou mě především položky USD cash - 421K a Total cash -171K. Můžete mi někdo poradit, jak se v tom zorientovat? Moje vnímání reality je takové, že jsem, se svojí cashí a nerealizovaným ziskem na hodnotě 535K CZK. Nerealizovaný zisk je těch 308,5KCZK. Mkt value všech pozic je 708K CZK. Pokud od toho odečtu původních 250K CZK a dříve realizovaný zisk 70K CZK, tak jsem zase na 388K CZK. Pokud se dívám na hodnotu nákupu, v době realizace, nakoupil jsem akcie cca za 365K CZK. Ať se snažím dopočítat jakkoliv, vzájemně mi ty částky a zobrazované zůstatky úplně neladí. 😞 Dotazy jsou: 1.) Co přesně znamená -421K USD Cash a Total cash? 2.) Jaký objem odprodat, abych byl zhruba na svém, tj. hodnoty v akciích 250K CZK? 3.) Co by se stalo, kdybych účet z marginu, zkusil převést na cash v současném stavu? Šlo by to vůbec? 4.) Jak dobře nebo špatně na tom vlastně jsem? 🙂 5.) Nebo co jiného byste mi poradili? Pokud by byl někdo ochotný pomoci, vysvětlit, můžeme se spojit i soukromě. Díky za případnou radu.

-

Margin je v kontextu obchodování částka peněz, kterou obchodník musí vložit na svůj obchodní účet jako zálohu pro otevření obchodní pozice s pákovým efektem. Margin umožňuje obchodníkům otevírat větší pozice, než by mohli na základě svých vlastních kapitálových prostředků, což zvyšuje jak potenciální zisky, tak potenciální ztráty. Obchodování na margin s akciemi: Když obchodník chce obchodovat akcie na margin, musí mít tzv. marginový účet u svého brokera. Broker stanoví minimální požadavky na margin, který obvykle odpovídá určitému procentu celkové hodnoty obchodní pozice. Pokud hodnota vašeho portfolia klesne pod tento minimální margin, broker vás může vyzvat k doplnění účtu (tzv. margin call). Na marginovém účtu můžete také půjčovat peníze od brokera k nákupu akcií, za což platíte úrok. Obchodování na margin s futures: Obchodování futures kontraktů vždy vyžaduje margin. Margin pro futures se obvykle nazývá "počáteční margin" a je to částka, kterou obchodník musí vložit, aby otevřel pozici. Během životnosti futures kontraktu, pokud hodnota kontraktu klesá, můžete být vyzváni k doplnění marginu. Po uzavření obchodu je margin obvykle vrácen obchodníkovi, s přihlédnutím k eventuálním ztrátám nebo ziskům. Příklad: Představte si, že máte na svém obchodním účtu 10 000 dolarů a chcete koupit akcie společnosti MNO, jejichž cena je aktuálně 100 dolarů za akcii. Pokud váš broker nabízí 50% margin, můžete koupit akcie v hodnotě až 20 000 dolarů, tedy 200 akcií. Pokud cena akcie vzroste na 110 dolarů, váš zisk je 2 000 dolarů. Na druhou stranu, pokud cena klesne na 90 dolarů, váš účet bude v minusu o 2 000 dolarů.

-

Margin Call je výzva od brokera k doplnění marginového účtu, když hodnota aktiva (nebo aktiv) na tomto účtu klesne pod minimální úroveň marginu stanovenou brokerem. Pokud obchodník nereaguje na margin call a nedoplní svůj účet, broker má právo uzavřít jednu nebo více pozic obchodníka, aby se úroveň marginu dostala zpět nad minimální požadavek. Margin call je ochranným mechanismem brokera, který zabezpečuje, aby obchodník měl vždy dostatek peněz na účtu k pokrytí potenciálních ztrát z jeho obchodních pozic. Příklad: Mějme obchodníka s marginovým účtem u brokera, na kterém má 20 000 dolarů. Rozhodne se otevřít pozici v akciích společnosti XYZ za celkovou hodnotu 40 000 dolarů, využívaje páku 2:1 (což znamená, že si od brokera půjčuje polovinu potřebné částky). Pokud broker stanoví minimální úroveň marginu na 25% z celkové hodnoty obchodní pozice, znamená to, že hodnota účtu obchodníka nesmí klesnout pod 10 000 dolarů (25% z 40 000 dolarů). Představme si, že trh se obrátí proti obchodníkovi a hodnota jeho pozice klesne na 30 000 dolarů. Jeho ztráta je tedy 10 000 dolarů a zbytková hodnota na jeho účtu je nyní 10 000 dolarů. Pokud hodnota pozice klesne ještě o dalších 5%, což je 1 500 dolarů, celková hodnota na jeho účtu klesne na 8 500 dolarů, což je pod minimálním marginem 10 000 dolarů. V této chvíli dostane od brokera margin call. Aby vyhověl požadavku margin call, musí obchodník buď doplnit svůj účet o chybějících 1 500 dolarů, nebo uzavřít část své pozice.

-

Nakup akcii pri otevreni burzy prikazem OPG a margin

příspěvkem: publikoval/-a svopex v rubrice Interactive Brokers

Rád bych se zeptal, pri pouziti nakupu akcii na americke burze pri otevreni burzy prikazem OPG (time in force) a zaroven pri prodeji akcii, jaky je potreba margin. Pokud nakupuji a zaroven prodavam akcie, jak je to s marginem. Potrebuji jako margin pouze rozdil mezi marginem, ktery je potreba pro nakoupeni akcii a uvolnenym marginem, ktery se uvolni pri prodeji akcii nebo potrebuji plny margin, ktery je treba pro nakoupeni akcii? - To znamena, ze margin uvolneny prodejem akcii se nezapocte. -

Micro Bitcoin futures (MBT) kotované na regulované burze CME otevírají traderům elegantní cestu k bitcoinové volatilitě s jemně škálovatelným nominálem 0,1 BTC. V článku si ukážeme, proč tento instrument nenechat ležet ladem, jak funguje jeho vztah ke spotovému trhu a co přinese do portfolia ve srovnání se stejnou strategií na tradičním indexu Nasdaq 100. Proč se vůbec zabývat Micro Bitcoin futures Bitcoin je sice relativně mladé aktivum, ale za poslední dekádu se stal natolik významným, že cenová dynamika přitahuje každého, kdo v tradingu cíleně hledá volatilitu. Spotové držení BTC však přináší celou řadu operačních potíží – od správy privátních klíčů přes bankroty kryptoburz až po fakt, že otevřít krátkou pozici není zrovna jednoduché. Kontrakt MBT tento problém řeší: vypořádává se stejným clearingem jako e-mini S&P 500, obchoduje se na CME Globex a můžete jej – na rozdíl od spotu – bez omezení shortovat i obchodovat na páku pouze přes margin. A navíc jej lze obchodovat ve stejné platformě jako ostatní futures a akcie. Co přesně představuje kontrakt MBT Micro Bitcoin futures spatřily světlo světa v květnu 2021 jako zmenšená verze „velkého“ bitcoinového futures. Každý kontrakt reprezentuje 0,1 BTC, takže při ceně 100 000 USD kontrolujeme pozici v hodnotě 10 000 USD. Díky cash-settlementu se při expiraci pouze porovná závěrečná referenční cena Bitcoinu s naší vstupní cenou a rozdíl se vyrovná v dolarech – žádné „dodání“ mincí na blockchain. Pákový efekt zajišťuje margin: u Interactive Brokers blokuje intradenně zhruba 3 700 USD, u TradeStation cca 700 USD. Nejmenší cenový krok je 5 bodů (tick-size 0,5 USD), takže pozici lze jemně škálovat i na menších účtech. Vztah futures vs. spot Hodnota MBT se neustále odvíjí od okamžité spotové ceny Bitcoinu. Každý den probíhá tzv. mark-to-market oceňování, které finančně srovná rozdíl mezi včerejší a dnešní cenou. Pokud se futures od spotu výrazně odchýlí, arbitrážní obchodníci jej rychle vyrovnají – buď prodají futures a koupí spot, nebo naopak – takže cena kontraktu přirozeně konverguje ke spotu. Výsledkem je nástroj, který kopíruje bitcoinovou dynamiku, ale přidává snadné shortování, páku a regulované prostředí. Výhody MBT vůči spotu a CFD Regulace CFTC – kontrakt spadá pod stejná pravidla jako indexové futures. Bezpečí protistrany – clearing CME garantuje vypořádání, odpadá riziko bankrotu kryptoburzy. Jednoduché shorty – stačí prodat futures kontrakt. Jemné škálování pozice – nominál 0,1 BTC dovolí risk-management i malým účtům. Nevýhody MBT Hlavním minusem MBT je nižší likvidita, která vede k o něco širšímu spreadu a vyšším slippage. Navíc kvůli malému nominálu je na menších účtech nutné otevírat více kontraktů a na každý platit komisi (u IB 4,04 USD RT). V krátkodobých intradenních strategiích proto náklady rychle naskakují. I tak tvoří poplatky malou část průměrného denního range Bitcoinu, takže při rozumném money-managementu zůstávají únosné – viz video. Proč zapojit MBT do portfolia Bitcoin se chová jinak než tradiční trhy a je zatížen vysokým podílem retailových účastníků, kteří často reagují emocionálně a používají naivní patterny technické analýzy. Pro systematické obchodníky je tak zdrojem poměrně „čerstvé“ alfy. Současně jde o aktivum s nízkou korelací k indexovým futures, což z něj dělá ideální prvek diverzifikace. „Nejdůležitější věc, kterou můžete pro své investice udělat, je diverzifikovat.“ — Ray Dalio MBT v praxi – srovnání výkonnosti stejného systému s trhem Nasdaq 100 Sám mám za sebou několik set obchodů v trhu MBT a mohu tak výhody/nevýhody využití MBT kontraktu demonstrovat na reálných datech. S využitím stejného nastavení systému intradenního breakoutu (přesně v té podobě, v jaké je sdílený v Trading Room) jsem připravil detailní porovnání strategie obchodované jak na trhu MBT, tak MNQ (micro Nasdaq 100 futures): Poznámka: Exekuce příkazů v MBT zobrazená ve videu je prováděna se skriptem popisovaným v článku Ukázka obsloužení intradenní breakout strategie skrz časované příkazy. Všechny backtesty jsou vytvářeny s nastavením systému tak, jak jej sdílím v Trading Room (tj. pokud si provedete stejný backtest, dostanete stejný výsledek). Strategie intradenního breakoutu je v Trading Room sdílena jako otevřený systém (žádný blackbox) a pravidla jsou stále ještě dostupná i pro měsíční předplatné skupiny.

Micro Bitcoin futures (MBT) kotované na regulované burze CME otevírají traderům elegantní cestu k bitcoinové volatilitě s jemně škálovatelným nominálem 0,1 BTC. V článku si ukážeme, proč tento instrument nenechat ležet ladem, jak funguje jeho vztah ke spotovému trhu a co přinese do portfolia ve srovnání se stejnou strategií na tradičním indexu Nasdaq 100. Proč se vůbec zabývat Micro Bitcoin futures Bitcoin je sice relativně mladé aktivum, ale za poslední dekádu se stal natolik významným, že cenová dynamika přitahuje každého, kdo v tradingu cíleně hledá volatilitu. Spotové držení BTC však přináší celou řadu operačních potíží – od správy privátních klíčů přes bankroty kryptoburz až po fakt, že otevřít krátkou pozici není zrovna jednoduché. Kontrakt MBT tento problém řeší: vypořádává se stejným clearingem jako e-mini S&P 500, obchoduje se na CME Globex a můžete jej – na rozdíl od spotu – bez omezení shortovat i obchodovat na páku pouze přes margin. A navíc jej lze obchodovat ve stejné platformě jako ostatní futures a akcie. Co přesně představuje kontrakt MBT Micro Bitcoin futures spatřily světlo světa v květnu 2021 jako zmenšená verze „velkého“ bitcoinového futures. Každý kontrakt reprezentuje 0,1 BTC, takže při ceně 100 000 USD kontrolujeme pozici v hodnotě 10 000 USD. Díky cash-settlementu se při expiraci pouze porovná závěrečná referenční cena Bitcoinu s naší vstupní cenou a rozdíl se vyrovná v dolarech – žádné „dodání“ mincí na blockchain. Pákový efekt zajišťuje margin: u Interactive Brokers blokuje intradenně zhruba 3 700 USD, u TradeStation cca 700 USD. Nejmenší cenový krok je 5 bodů (tick-size 0,5 USD), takže pozici lze jemně škálovat i na menších účtech. Vztah futures vs. spot Hodnota MBT se neustále odvíjí od okamžité spotové ceny Bitcoinu. Každý den probíhá tzv. mark-to-market oceňování, které finančně srovná rozdíl mezi včerejší a dnešní cenou. Pokud se futures od spotu výrazně odchýlí, arbitrážní obchodníci jej rychle vyrovnají – buď prodají futures a koupí spot, nebo naopak – takže cena kontraktu přirozeně konverguje ke spotu. Výsledkem je nástroj, který kopíruje bitcoinovou dynamiku, ale přidává snadné shortování, páku a regulované prostředí. Výhody MBT vůči spotu a CFD Regulace CFTC – kontrakt spadá pod stejná pravidla jako indexové futures. Bezpečí protistrany – clearing CME garantuje vypořádání, odpadá riziko bankrotu kryptoburzy. Jednoduché shorty – stačí prodat futures kontrakt. Jemné škálování pozice – nominál 0,1 BTC dovolí risk-management i malým účtům. Nevýhody MBT Hlavním minusem MBT je nižší likvidita, která vede k o něco širšímu spreadu a vyšším slippage. Navíc kvůli malému nominálu je na menších účtech nutné otevírat více kontraktů a na každý platit komisi (u IB 4,04 USD RT). V krátkodobých intradenních strategiích proto náklady rychle naskakují. I tak tvoří poplatky malou část průměrného denního range Bitcoinu, takže při rozumném money-managementu zůstávají únosné – viz video. Proč zapojit MBT do portfolia Bitcoin se chová jinak než tradiční trhy a je zatížen vysokým podílem retailových účastníků, kteří často reagují emocionálně a používají naivní patterny technické analýzy. Pro systematické obchodníky je tak zdrojem poměrně „čerstvé“ alfy. Současně jde o aktivum s nízkou korelací k indexovým futures, což z něj dělá ideální prvek diverzifikace. „Nejdůležitější věc, kterou můžete pro své investice udělat, je diverzifikovat.“ — Ray Dalio MBT v praxi – srovnání výkonnosti stejného systému s trhem Nasdaq 100 Sám mám za sebou několik set obchodů v trhu MBT a mohu tak výhody/nevýhody využití MBT kontraktu demonstrovat na reálných datech. S využitím stejného nastavení systému intradenního breakoutu (přesně v té podobě, v jaké je sdílený v Trading Room) jsem připravil detailní porovnání strategie obchodované jak na trhu MBT, tak MNQ (micro Nasdaq 100 futures): Poznámka: Exekuce příkazů v MBT zobrazená ve videu je prováděna se skriptem popisovaným v článku Ukázka obsloužení intradenní breakout strategie skrz časované příkazy. Všechny backtesty jsou vytvářeny s nastavením systému tak, jak jej sdílím v Trading Room (tj. pokud si provedete stejný backtest, dostanete stejný výsledek). Strategie intradenního breakoutu je v Trading Room sdílena jako otevřený systém (žádný blackbox) a pravidla jsou stále ještě dostupná i pro měsíční předplatné skupiny. -

Poslední měsíce máme na Finančníkovi opravdu živo. Zde je přehled o tom, kam se posunula naše skupina a kam výkonnost strategií. Plus informace o plánech na nejbližší měsíce. Spuštěna výuka long mean reversion + živé obchody V září jsme v Trading Room publikovali pro všechny kurz výuky long mean reversion strategie. Kompletní popis vývoje obchodního přístupu krok za krokem – od myšleny, po live trading. Sám jsem strategii ihned po dokončení spustil na živém účtu. Mám za sebou 11 obchodů se ziskem přes 2 000 dolarů a úspěšností 81,82 %. Takto vypadá má dosavadní živá ekvity křivka: V rámci výuky sdílím zcela otevřeně kompletní pravidla systému, který tak lze obchodovat nezávisle skrz libovolné platformy. Pro ty, co začínají a nechtějí si signály generovat sami, jsou signály připravovány i v interaktivním dashboardu pod označením MRZ: Během přibližně dvou týdnů máme v plánu do kurzu přidat i python skener, který všem umožní s využitím bezplatných Yahoo dat připravovat signály strategie bez potřeby jakéhokoliv skriptování nebo budoucí účasti v Trading Room. K výuce máme opravdu velmi pozitivní zpětnou vazbu. Pro budoucí nové členy Trading Room je výuka dostupná již jen v ročním členství a rozhodně doporučuji výuku shlédnout a MRZ zařadit do portfolia. Silná výkonnost intradenního breakoutu Druhým systémem, který na Finančníkovi v Trading Room sdílíme v plně otevřené podobě (spolu s otevřenými autotradery), je intradenní breakout. Podrobně viz Trading Room intradenní breakout - Zákulisní orientace Ten obchodujeme od května 2024 a takto aktuálně vypadá ekvity křivka se sdílenými pravidly: Výkonnost se vztahuje ke kapitálu 20 000 dolarů a risku 200 dolarů na obchod. Od spuštění systém vydělává cca 22 % ročně při drawdownu -7,5 %. Sharpe ratio cca 1.3. Jde o kontinuální backtest vyučované varianty s tím, že jednotliví členové aplikují různé své nuance. Mé vlastní živé obchodování tohoto systému od spuštění v Trading Room vydělalo již 23 359 dolarů (reálné peníze, nikoliv backtest). Live trading ekvity z Interactive Brokers vypadá následovně: Mé aktuální sharpe ratio v live tradingu intradenního breakoutu je 1.16. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Výhodou systému je, že obchoduje jen občas a velmi dobře sdílí kapitál s dalšími strategiemi. Nová maxima u Deep Dip V Trading Room sdílím signály k několika dalším svým strategím (zde zatím bez výuky systému). Krásnou výkonnost má například Deep Dip - long mean reversion časovaný pomocí implikované volatility. Podrobně jsem o systému psal na Finančníkovi v článku Časování návratu k průměru pomocí implikované volatility. Systém obchoduji živě přes rok a stále vytváří nová maxima bez výraznějších drawdownů: Shorty a připravovaný kurz Specifickou kategorií obchodů v mém portfoliu je shortování akcií. Signály ke své short mean reversion strategii sdílím v Trading Room od poloviny roku 2021 a takto vypadají od té doby mé živé výsledky z Interactive Brokers: Jde o export mých vstupů a výstupů z platformy Interactive Brokers, kdy velikost pozice byla přepočítána na alokaci 10 % účtu na pozici (protože v rámci živého obchodování mám position sizing dynamický a je ovlivněn dalšími strategiemi v účtu). Obchodovaný systém je stále stejný a používám kódy sdílené v Swingový simple mean reversion (SMR) systém – „hotové kódy“. S výkonností jsem spokojený, nicméně z praxe plyne, že shorty jsou spojené s mnohem více know-how, než obodobné obchody do longů. Z tohoto důvodu připravuji v Trading Room kurz, ve kterém si swingovou short mean reversion postavíme opět od myšlenky k live tradingu. Důvod je jednoduchý – kombinaci cca tří systémů vnímám jako základní proto, aby trader byl schopen provozovat konzistentně profitabilní trading. A v rámci tradingu skutečně chcete obchodovat kombinace systémů - viz vysvětlení, co je to portfolio. Jakých tří systémů? Například právě vyučované long mean reversion, plánované short mean reversion, plus momentum – například rotační momentum, které obchoduji na Finančníkovi jako SMO NDX – viz Co jsou zač rotační momentum strategie? Mimochodem právě na rotační strategie bych rád zaměřil další kurz poté, co probereme short mean reversion. Pro inspiraci – takto vypadá ekvity křivka portfolia (černá křivka) složená ze tří systémů: Červená – můj live trading (exekuce vytažené z Interactive Brokers) strategie MR3000S - short mean reversion na amerických akciích – signály strategie jsou sdíleny v Trading Room. Modrá – můj live trading strategie NDX SMO (rotační momentum strategie na Nasdaq 100) – signály strategie jsou sdíleny v Trading Room. Zelená – backtest nově postavené long mean reversion strategie MRZ, která je v Trading Room vyučována se všemi pravidly: Výkonnost odpovídá zhodnocení 32,3 % ročně, při dradownu -14,5 %. Sharpe ratio 1,53. Portfolio využívá obchodování na margin. Solidní výkonnost, navíc při plné automatizaci (podobné řešení lze obchodovat skrz autotrader, který sdílíme v TechLabu). Mým cílem je tak v TradingRoom poskytnout v průběhu následujících měsících know-how k tomu, aby si každý mohl podobné portfolio postavit a obchodovat třeba i bez další účasti ve skupině. Ovšem samozřejmě v praxi pravděpodobně nebudete chtít skončit u obchodování tři systémů. Protože čím více nekorelujících strategií do portfolia zapojíte, tím stabilnější výkonnost získáte. Sám například stejné strategie obchoduji mimo jiné na ne amerických burzách. Ale k podobné diverzifikaci je potřeba se dobrat postupně. Proto pokud vás svět automatizovaného obchodování zajímá, je ideální se nyní zapojit do ročního předplatného TradingRoom. Začít aplikovat již sdílené know-how a postupně se s ostatními posouvat kupředu.

Poslední měsíce máme na Finančníkovi opravdu živo. Zde je přehled o tom, kam se posunula naše skupina a kam výkonnost strategií. Plus informace o plánech na nejbližší měsíce. Spuštěna výuka long mean reversion + živé obchody V září jsme v Trading Room publikovali pro všechny kurz výuky long mean reversion strategie. Kompletní popis vývoje obchodního přístupu krok za krokem – od myšleny, po live trading. Sám jsem strategii ihned po dokončení spustil na živém účtu. Mám za sebou 11 obchodů se ziskem přes 2 000 dolarů a úspěšností 81,82 %. Takto vypadá má dosavadní živá ekvity křivka: V rámci výuky sdílím zcela otevřeně kompletní pravidla systému, který tak lze obchodovat nezávisle skrz libovolné platformy. Pro ty, co začínají a nechtějí si signály generovat sami, jsou signály připravovány i v interaktivním dashboardu pod označením MRZ: Během přibližně dvou týdnů máme v plánu do kurzu přidat i python skener, který všem umožní s využitím bezplatných Yahoo dat připravovat signály strategie bez potřeby jakéhokoliv skriptování nebo budoucí účasti v Trading Room. K výuce máme opravdu velmi pozitivní zpětnou vazbu. Pro budoucí nové členy Trading Room je výuka dostupná již jen v ročním členství a rozhodně doporučuji výuku shlédnout a MRZ zařadit do portfolia. Silná výkonnost intradenního breakoutu Druhým systémem, který na Finančníkovi v Trading Room sdílíme v plně otevřené podobě (spolu s otevřenými autotradery), je intradenní breakout. Podrobně viz Trading Room intradenní breakout - Zákulisní orientace Ten obchodujeme od května 2024 a takto aktuálně vypadá ekvity křivka se sdílenými pravidly: Výkonnost se vztahuje ke kapitálu 20 000 dolarů a risku 200 dolarů na obchod. Od spuštění systém vydělává cca 22 % ročně při drawdownu -7,5 %. Sharpe ratio cca 1.3. Jde o kontinuální backtest vyučované varianty s tím, že jednotliví členové aplikují různé své nuance. Mé vlastní živé obchodování tohoto systému od spuštění v Trading Room vydělalo již 23 359 dolarů (reálné peníze, nikoliv backtest). Live trading ekvity z Interactive Brokers vypadá následovně: Mé aktuální sharpe ratio v live tradingu intradenního breakoutu je 1.16. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Výhodou systému je, že obchoduje jen občas a velmi dobře sdílí kapitál s dalšími strategiemi. Nová maxima u Deep Dip V Trading Room sdílím signály k několika dalším svým strategím (zde zatím bez výuky systému). Krásnou výkonnost má například Deep Dip - long mean reversion časovaný pomocí implikované volatility. Podrobně jsem o systému psal na Finančníkovi v článku Časování návratu k průměru pomocí implikované volatility. Systém obchoduji živě přes rok a stále vytváří nová maxima bez výraznějších drawdownů: Shorty a připravovaný kurz Specifickou kategorií obchodů v mém portfoliu je shortování akcií. Signály ke své short mean reversion strategii sdílím v Trading Room od poloviny roku 2021 a takto vypadají od té doby mé živé výsledky z Interactive Brokers: Jde o export mých vstupů a výstupů z platformy Interactive Brokers, kdy velikost pozice byla přepočítána na alokaci 10 % účtu na pozici (protože v rámci živého obchodování mám position sizing dynamický a je ovlivněn dalšími strategiemi v účtu). Obchodovaný systém je stále stejný a používám kódy sdílené v Swingový simple mean reversion (SMR) systém – „hotové kódy“. S výkonností jsem spokojený, nicméně z praxe plyne, že shorty jsou spojené s mnohem více know-how, než obodobné obchody do longů. Z tohoto důvodu připravuji v Trading Room kurz, ve kterém si swingovou short mean reversion postavíme opět od myšlenky k live tradingu. Důvod je jednoduchý – kombinaci cca tří systémů vnímám jako základní proto, aby trader byl schopen provozovat konzistentně profitabilní trading. A v rámci tradingu skutečně chcete obchodovat kombinace systémů - viz vysvětlení, co je to portfolio. Jakých tří systémů? Například právě vyučované long mean reversion, plánované short mean reversion, plus momentum – například rotační momentum, které obchoduji na Finančníkovi jako SMO NDX – viz Co jsou zač rotační momentum strategie? Mimochodem právě na rotační strategie bych rád zaměřil další kurz poté, co probereme short mean reversion. Pro inspiraci – takto vypadá ekvity křivka portfolia (černá křivka) složená ze tří systémů: Červená – můj live trading (exekuce vytažené z Interactive Brokers) strategie MR3000S - short mean reversion na amerických akciích – signály strategie jsou sdíleny v Trading Room. Modrá – můj live trading strategie NDX SMO (rotační momentum strategie na Nasdaq 100) – signály strategie jsou sdíleny v Trading Room. Zelená – backtest nově postavené long mean reversion strategie MRZ, která je v Trading Room vyučována se všemi pravidly: Výkonnost odpovídá zhodnocení 32,3 % ročně, při dradownu -14,5 %. Sharpe ratio 1,53. Portfolio využívá obchodování na margin. Solidní výkonnost, navíc při plné automatizaci (podobné řešení lze obchodovat skrz autotrader, který sdílíme v TechLabu). Mým cílem je tak v TradingRoom poskytnout v průběhu následujících měsících know-how k tomu, aby si každý mohl podobné portfolio postavit a obchodovat třeba i bez další účasti ve skupině. Ovšem samozřejmě v praxi pravděpodobně nebudete chtít skončit u obchodování tři systémů. Protože čím více nekorelujících strategií do portfolia zapojíte, tím stabilnější výkonnost získáte. Sám například stejné strategie obchoduji mimo jiné na ne amerických burzách. Ale k podobné diverzifikaci je potřeba se dobrat postupně. Proto pokud vás svět automatizovaného obchodování zajímá, je ideální se nyní zapojit do ročního předplatného TradingRoom. Začít aplikovat již sdílené know-how a postupně se s ostatními posouvat kupředu.-

- 2

-

-

- tradingroom

- mean reversion

- a 1 další

-

Coby především akciový a futures trader jsem se systematickými strategiemi v kryptoměnách zabýval spíše jen okrajově. S tím, jak lze postupně kryptoměny dnes obchodovat skrze regulované burzovní produkty, jsem je ale začal do svých systémů zařazovat. Zde jsou mé zkušenosti s použitím Bitcoinu pro intradenní breakout strategii. Obsah: Intradenní breakout model Regulované trhy vs. krypto burzy Intradenní breakout model a live trading výsledky Bitcoin obchodovaný pomocí ETF Praxe s živým intradenním obchodováním BITO Bitcoin futures Bitcoin futures vs. ETF BITO a money management Bitcoin futures a výkonost v intradenním breakout portfoliu Bitcoin futures a intradenní obchodování Intradenní breakout model Trading model použitý v tomto článku je 100% mechanický a jde o systém publikovaný v Trading Room v postu Finální kód breakout edge 1. Kód jsme vyvinuli v Trading Room v dubnu nejprve pro obchodování akciových indexů typu S&P 500 a Nasdaq 100. Kód je v Trading Room publikován pro TradeStation, pokud jej vezmete a pustíte na Nasdaq 100 (s využitím ETF tickeru QQQ), dostanete následující equity křivku (komise jsou započítány): Equity křivka obchoduje s fixním riskem 300 dolarů na obchod a při tomto risku vytvořil systém za poslední čtyři roky v testech zisk přes 12 000 dolarů (bez reinvestování, risk je pevný na úrovni 300 dolarů na obchod). Systém obchoduje maximálně jednou denně – long nebo short při splnění definovaného kontextu. Systém obchoduje typické breakouty. Po otevření trhů si systém na základě ATR indikátoru definuje pásma volatility a při proražení vstupuje long nebo short. Obchod skončí často na blízkém stop-lossu, občas se ale trh po průrazu rozjede a systém vydělá opravdu pěkný profit. Takto vypadá obchod končící ve ztrátě (první obchod) a v zisku (druhý obchod): Systém má pěkné historické výsledky na řadě trhů. Obchoduje volatilitu a měly by mu tak svědčit jakékoliv trhy, které se hýbou. Stejný kód (bez jakýchkoliv úprav) jsem proto vyzkoušel i na Bitcoin. Ovšem nikoliv na kryptoměnu, ale na ETF symbol BITO. A dostal jsem následující equity křivku (opět risk 300 dolarů na obchod, bez reinvestování, komise započítány): Takový výsledek mě samozřejmě velmi motivoval k tomu, abych tento trh zahrnul do portfolia. Regulované trhy vs. krypto burzy Systematické obchodování Bitcoinu není nic nového a i na Finančníkovi jsme první kódy pro breakout strategii publikovali například v TechLabu již v roce 2021 – viz Publikován kompletní crypto trader skript. Byly to první testy obchodování kryptoměn přímo přes kryptoburzy, ale upřímně jsem nikdy neměl ten správný pocit pustit se tímto směrem naplno. Vadí mi relativně vyšší šance, že se pokazí něco jiného než má strategie (např. že skončí stablecoin, skrz který musím obchodovat, že skončí kryptoburza atd.). Neříkám, že systematické obchodování na kryptoburzách nedává smysl, ale pro práci s větším kapitálem osobně preferuji regulované trhy na stabilních světových burzách. Velkou pozornost jsem tak kryptoměnám začal věnovat až poslední roky, kdy je lze obchodovat prostřednictvím tradičních regulovaných produktů jako jsou ETF a futures. Intradenní breakout model a live trading výsledky Osobně jsem na svém živém účtu u Interactive Brokers začal intradenní breakout model obchodovat hned, jak jsme jej v Trading Room vyvinuli – v dubnu 2024. Začal jsem na ETF s tickery SPY, QQQ, IWM, DIA a GLD a takto vypadají živé výsledky do dnešního dne: Při risku 300-400 dolarů na obchod (tedy má dolarová hodnota stop-lossu) mi systém vydělal od dubna 13 000 dolarů a z mého pohledu tak jednoznačně potvrdil validitu obchodované myšlenky a snahu nasadit do portfolia další trhy, mj. i Bitcoin, jehož výsledky v testech vypadají při intradenním breakoutu také velmi slibně. Bitcoin obchodovaný pomocí ETF První směr mého zkoumání systematického obchodování Bitcoinu skrz regulované burzovní instrumenty směřoval na ETF. A to z důvodu, že celý svůj hlavní autotrader mám postavený na obchodování akcií a implementace obchodování nové akcie nebo ETF je pro mě nejjednodušší. U ETF/akcií je také pro menší pozice výrazně přesnější risk management. ETF sledujících Bitcoin je dnes celá řada. Takto vypadá jejich aktuální přehled seřazený podle denních objemů: Zdroj: etfdb.com Pro intradenní obchodování je potřeba především co nejvyšší likvida, takže se nabízí obchodovat ticker IBIT. Ten má ale poměrně malou historii dat – začal se obchodovat v lednu 2024. Mohl bych si patrně pomoci historií samotného Bitcoinu, ale osobně jsem šel jednodušší cestou a začal obchodovat ticker BITO, který má historii od roku 2021. IBIT a BITO nejsou úplně totožné produkty (jeden sleduje Bitcoin spot, druhý Bitcoin futures), ale z pohledu krátkodobé expozice do Bitcoinu budou oba dělat podobnou službu. Navíc se mi u BITO líbil vztah s Bitcoin futures, kterým jsem plánoval také věnovat pozornost. Praxe s živým intradenním obchodování BITO BITO je klasické ETF, tj. obchoduje se jako akcie. V Evropské unii nelze ticker obchodovat na malých retailových účtech, se statusem profesionálního obchodníka ale jeho obchodování není problém. Zde jsou mé postřehy z živého obchodování: BITO jsem obchodoval long i short. Plnění byla přiměřená, neměl jsem výrazné skluzy v plnění. Obchody probíhaly podobně jako na Bitcoin futures. Takto vypadal například short 29. 7. 2024. Obchod v BITO na živém účtu Interactive Brokers: Stejný obchod v Bitcoin futures: BITO jsem na živém účtu nasadil výrazně později než ostatní zmíněné trhy. A pracoval jsem s menším riskem 250 dolarů obchod. Přesto trh dokázal udělat vůči risku občas velmi pěkný profit. Například na výše zmíněném obchodu jsem při risku 250 dolarů vydělal 622 dolarů: Vše tak s BITO vypadalo, že pojede podle plánu a že mohu pomalu zvyšovat risk na obchod. Bohužel v pátek 2. 8. se ukázala slabina ETF – přestože jsem předtím absolvoval několik shortů, v pátek mi Interactive Brokers ukázalo místo vstupu do shortu zlověstnou zelenou lupu s informací, že trh není v danou chvíli shortovatelný: A má short pozice, která by byla velmi pěkně výdělečná, zůstala nevyplněna. Závěr k intradennímu obchodování Bitcoinu skrz ETF – pro longy použitelné, pro shorty nikoliv – ticker sice většinou shortovatelný je, ale jsou situace, kdy shorty v IB k dispozici nejsou. A to bohužel není pro systematické obchodování akceptovatelná situace. Bitcoin futures Naštěstí jsem paralelně s živým obchodováním tickeru BITO začal testovat i práci s futures kontraktem. Ten se dá obchodovat v podobě velkého kontraktu BTC a malého kontraktu MBT – Micro Bitcoin Futures. Trh se obchoduje v objemu 1/10 bitcoinu a osobně testuji právě tento. Hodnota ticku tohoto trhu je 0,50 USD. Margin se u Interactive Brokers pohybuje kolem 3 500 dolarů/kontrakt. Tedy jde o futures, se kterým je možné pracovat i na malém retailovém účtu. Bitcoin futures vs. ETF BITO a money management Rozdíl mezi ETF a futures si můžeme ukázat na výše uvedeném příkladu obchodu 29. 7. 2024. Šlo o short v BITO, který jsem prováděl s riskem 250 dolarů. Obchod vydělal 622,07 dolarů a potřeboval jsem pro něj 950 shares tickeru BITO. Margin mi IB blokovalo 25 % z hodnoty kontraktu, tedy 5 562 dolarů. Stejný obchod jsem dělal na milionovém účtu skrz futures MBT. Vstup jsem měl na hodnotě 69 605, výstup na 67 825. Na jeden kontrakt byl výdělek 178 dolarů (mínus komise). Pro risk do 250 dolarů bych si mohl dovolit otevřít 3 kontrakty a můj zisk by v tomto případě byl 534 dolarů. Na účtu bych pro obchod potřeboval u Interactive Brokers cca 10 500 dolarů. Nebýt problému se shortovatelností, patrně bych zůstal u BITO – a to jak z důvodu příznivějšího marginu, tak pro možnost lépe škálovat pozice. Ovšem jak jsme si vysvětlili, pro shortování nejsou bitcoin ETF v tuto chvíli ještě dostatečně spolehlivé. Bitcoin futures jsou však také zajímavé a především obchodovatelné i na relativně malých účtech. Sám tak nahradím na svém účtu u Interactive Brokers BITO za MBT. Bitcoin futures a výkonnost v intradenním breakout portfoliu S bitcoin futures pracuji od počátku spuštění milionového intradenního portfolia. Jednoduše jsem použil kódy intradenní breakout strategie z Trading Room, nepatrně je upravil (abych neměl silnou korelaci s ostatními tradery v Trading Room a měl šanci na payouty – viz článek). Bitcoin futures zatím tedy obchoduji na virtuálním účtu, ale s velmi reálnými plněními (a reálnými výplatami z generovaného zhodnocení). Účet jsem spustil před měsícem, aktuálně jsou výsledky následující: Zhodnocení +4,59%, sharpe ratio 5,04 – to jsou myslím velmi slušné výsledky (mimochodem – pokud chcete na Darwinex Zero obchodovat vlastní odvozeninu systému, pak v Trading Room je zde publikován i hotový autotrader, kde lze podobné portfolio nastavit). Plus připomínám možnost využít slevového kuponu na Darwinex Zero ve výši 47% na první platbu, která vám může pomoci do začátku – viz Darwinex Zero slevový kupon. Equity křivka portfolia vypadá aktuálně takto: A samozřejmě hlavní otázka v kontextu článku zní, jakou výkonností přispěl v intradenní breakout strategii Bitcoin, tedy konkrétně futures kontrakt MBT? V Darwinex Zero lze podobné informace získat snadno a zde je výsledek: Přibližně 22 % z celkové výkonnosti vděčí ve sledovaném období strategie za přínos právě Bitcoin futures. Což není zanedbatelné. Všechna zhodnocení jsou samozřejmě po skluzech a poplatcích (pro MBT se v Darwinex Zero platí 10 USD/RT). Bitcoin futures a intradenní obchodování Pokud máte funkční intradenní breakout systém, pak mé zkušenosti ukazují, že stojí za to jej nasadit i na MBT futures. Ve futures není problém se shortováním a přestože margin a poplatky nejsou úplně nejnižší, díky vyšší volatilitě a tendenci k trendování dokáže kontrakt zajímavě přispět k výkonnosti. A pokud nemáte žádný intradenní breakout systém, pak doporučuji zapojení do Trading Room. K dispozici je zde, kromě všeho ostatního, nyní již solidně otestovaný intradenní breakout model, se kterým sám riskuji nemalý kapitál. Plus autotrader pro nasazení portfolia na Darwinex Zero, kde můžete podobné portfolio obchodovat bez risku ztráty peněz, ale s reálnou možností skutečných payoutů (viz Jak v tradingu vydělávat miliony a neriskovat své peníze). A samozřejmě má každodenní podpora, která vás může z naprosté nuly dostat brzy do pozice systematického portfolio obchodníka.

Coby především akciový a futures trader jsem se systematickými strategiemi v kryptoměnách zabýval spíše jen okrajově. S tím, jak lze postupně kryptoměny dnes obchodovat skrze regulované burzovní produkty, jsem je ale začal do svých systémů zařazovat. Zde jsou mé zkušenosti s použitím Bitcoinu pro intradenní breakout strategii. Obsah: Intradenní breakout model Regulované trhy vs. krypto burzy Intradenní breakout model a live trading výsledky Bitcoin obchodovaný pomocí ETF Praxe s živým intradenním obchodováním BITO Bitcoin futures Bitcoin futures vs. ETF BITO a money management Bitcoin futures a výkonost v intradenním breakout portfoliu Bitcoin futures a intradenní obchodování Intradenní breakout model Trading model použitý v tomto článku je 100% mechanický a jde o systém publikovaný v Trading Room v postu Finální kód breakout edge 1. Kód jsme vyvinuli v Trading Room v dubnu nejprve pro obchodování akciových indexů typu S&P 500 a Nasdaq 100. Kód je v Trading Room publikován pro TradeStation, pokud jej vezmete a pustíte na Nasdaq 100 (s využitím ETF tickeru QQQ), dostanete následující equity křivku (komise jsou započítány): Equity křivka obchoduje s fixním riskem 300 dolarů na obchod a při tomto risku vytvořil systém za poslední čtyři roky v testech zisk přes 12 000 dolarů (bez reinvestování, risk je pevný na úrovni 300 dolarů na obchod). Systém obchoduje maximálně jednou denně – long nebo short při splnění definovaného kontextu. Systém obchoduje typické breakouty. Po otevření trhů si systém na základě ATR indikátoru definuje pásma volatility a při proražení vstupuje long nebo short. Obchod skončí často na blízkém stop-lossu, občas se ale trh po průrazu rozjede a systém vydělá opravdu pěkný profit. Takto vypadá obchod končící ve ztrátě (první obchod) a v zisku (druhý obchod): Systém má pěkné historické výsledky na řadě trhů. Obchoduje volatilitu a měly by mu tak svědčit jakékoliv trhy, které se hýbou. Stejný kód (bez jakýchkoliv úprav) jsem proto vyzkoušel i na Bitcoin. Ovšem nikoliv na kryptoměnu, ale na ETF symbol BITO. A dostal jsem následující equity křivku (opět risk 300 dolarů na obchod, bez reinvestování, komise započítány): Takový výsledek mě samozřejmě velmi motivoval k tomu, abych tento trh zahrnul do portfolia. Regulované trhy vs. krypto burzy Systematické obchodování Bitcoinu není nic nového a i na Finančníkovi jsme první kódy pro breakout strategii publikovali například v TechLabu již v roce 2021 – viz Publikován kompletní crypto trader skript. Byly to první testy obchodování kryptoměn přímo přes kryptoburzy, ale upřímně jsem nikdy neměl ten správný pocit pustit se tímto směrem naplno. Vadí mi relativně vyšší šance, že se pokazí něco jiného než má strategie (např. že skončí stablecoin, skrz který musím obchodovat, že skončí kryptoburza atd.). Neříkám, že systematické obchodování na kryptoburzách nedává smysl, ale pro práci s větším kapitálem osobně preferuji regulované trhy na stabilních světových burzách. Velkou pozornost jsem tak kryptoměnám začal věnovat až poslední roky, kdy je lze obchodovat prostřednictvím tradičních regulovaných produktů jako jsou ETF a futures. Intradenní breakout model a live trading výsledky Osobně jsem na svém živém účtu u Interactive Brokers začal intradenní breakout model obchodovat hned, jak jsme jej v Trading Room vyvinuli – v dubnu 2024. Začal jsem na ETF s tickery SPY, QQQ, IWM, DIA a GLD a takto vypadají živé výsledky do dnešního dne: Při risku 300-400 dolarů na obchod (tedy má dolarová hodnota stop-lossu) mi systém vydělal od dubna 13 000 dolarů a z mého pohledu tak jednoznačně potvrdil validitu obchodované myšlenky a snahu nasadit do portfolia další trhy, mj. i Bitcoin, jehož výsledky v testech vypadají při intradenním breakoutu také velmi slibně. Bitcoin obchodovaný pomocí ETF První směr mého zkoumání systematického obchodování Bitcoinu skrz regulované burzovní instrumenty směřoval na ETF. A to z důvodu, že celý svůj hlavní autotrader mám postavený na obchodování akcií a implementace obchodování nové akcie nebo ETF je pro mě nejjednodušší. U ETF/akcií je také pro menší pozice výrazně přesnější risk management. ETF sledujících Bitcoin je dnes celá řada. Takto vypadá jejich aktuální přehled seřazený podle denních objemů: Zdroj: etfdb.com Pro intradenní obchodování je potřeba především co nejvyšší likvida, takže se nabízí obchodovat ticker IBIT. Ten má ale poměrně malou historii dat – začal se obchodovat v lednu 2024. Mohl bych si patrně pomoci historií samotného Bitcoinu, ale osobně jsem šel jednodušší cestou a začal obchodovat ticker BITO, který má historii od roku 2021. IBIT a BITO nejsou úplně totožné produkty (jeden sleduje Bitcoin spot, druhý Bitcoin futures), ale z pohledu krátkodobé expozice do Bitcoinu budou oba dělat podobnou službu. Navíc se mi u BITO líbil vztah s Bitcoin futures, kterým jsem plánoval také věnovat pozornost. Praxe s živým intradenním obchodování BITO BITO je klasické ETF, tj. obchoduje se jako akcie. V Evropské unii nelze ticker obchodovat na malých retailových účtech, se statusem profesionálního obchodníka ale jeho obchodování není problém. Zde jsou mé postřehy z živého obchodování: BITO jsem obchodoval long i short. Plnění byla přiměřená, neměl jsem výrazné skluzy v plnění. Obchody probíhaly podobně jako na Bitcoin futures. Takto vypadal například short 29. 7. 2024. Obchod v BITO na živém účtu Interactive Brokers: Stejný obchod v Bitcoin futures: BITO jsem na živém účtu nasadil výrazně později než ostatní zmíněné trhy. A pracoval jsem s menším riskem 250 dolarů obchod. Přesto trh dokázal udělat vůči risku občas velmi pěkný profit. Například na výše zmíněném obchodu jsem při risku 250 dolarů vydělal 622 dolarů: Vše tak s BITO vypadalo, že pojede podle plánu a že mohu pomalu zvyšovat risk na obchod. Bohužel v pátek 2. 8. se ukázala slabina ETF – přestože jsem předtím absolvoval několik shortů, v pátek mi Interactive Brokers ukázalo místo vstupu do shortu zlověstnou zelenou lupu s informací, že trh není v danou chvíli shortovatelný: A má short pozice, která by byla velmi pěkně výdělečná, zůstala nevyplněna. Závěr k intradennímu obchodování Bitcoinu skrz ETF – pro longy použitelné, pro shorty nikoliv – ticker sice většinou shortovatelný je, ale jsou situace, kdy shorty v IB k dispozici nejsou. A to bohužel není pro systematické obchodování akceptovatelná situace. Bitcoin futures Naštěstí jsem paralelně s živým obchodováním tickeru BITO začal testovat i práci s futures kontraktem. Ten se dá obchodovat v podobě velkého kontraktu BTC a malého kontraktu MBT – Micro Bitcoin Futures. Trh se obchoduje v objemu 1/10 bitcoinu a osobně testuji právě tento. Hodnota ticku tohoto trhu je 0,50 USD. Margin se u Interactive Brokers pohybuje kolem 3 500 dolarů/kontrakt. Tedy jde o futures, se kterým je možné pracovat i na malém retailovém účtu. Bitcoin futures vs. ETF BITO a money management Rozdíl mezi ETF a futures si můžeme ukázat na výše uvedeném příkladu obchodu 29. 7. 2024. Šlo o short v BITO, který jsem prováděl s riskem 250 dolarů. Obchod vydělal 622,07 dolarů a potřeboval jsem pro něj 950 shares tickeru BITO. Margin mi IB blokovalo 25 % z hodnoty kontraktu, tedy 5 562 dolarů. Stejný obchod jsem dělal na milionovém účtu skrz futures MBT. Vstup jsem měl na hodnotě 69 605, výstup na 67 825. Na jeden kontrakt byl výdělek 178 dolarů (mínus komise). Pro risk do 250 dolarů bych si mohl dovolit otevřít 3 kontrakty a můj zisk by v tomto případě byl 534 dolarů. Na účtu bych pro obchod potřeboval u Interactive Brokers cca 10 500 dolarů. Nebýt problému se shortovatelností, patrně bych zůstal u BITO – a to jak z důvodu příznivějšího marginu, tak pro možnost lépe škálovat pozice. Ovšem jak jsme si vysvětlili, pro shortování nejsou bitcoin ETF v tuto chvíli ještě dostatečně spolehlivé. Bitcoin futures jsou však také zajímavé a především obchodovatelné i na relativně malých účtech. Sám tak nahradím na svém účtu u Interactive Brokers BITO za MBT. Bitcoin futures a výkonnost v intradenním breakout portfoliu S bitcoin futures pracuji od počátku spuštění milionového intradenního portfolia. Jednoduše jsem použil kódy intradenní breakout strategie z Trading Room, nepatrně je upravil (abych neměl silnou korelaci s ostatními tradery v Trading Room a měl šanci na payouty – viz článek). Bitcoin futures zatím tedy obchoduji na virtuálním účtu, ale s velmi reálnými plněními (a reálnými výplatami z generovaného zhodnocení). Účet jsem spustil před měsícem, aktuálně jsou výsledky následující: Zhodnocení +4,59%, sharpe ratio 5,04 – to jsou myslím velmi slušné výsledky (mimochodem – pokud chcete na Darwinex Zero obchodovat vlastní odvozeninu systému, pak v Trading Room je zde publikován i hotový autotrader, kde lze podobné portfolio nastavit). Plus připomínám možnost využít slevového kuponu na Darwinex Zero ve výši 47% na první platbu, která vám může pomoci do začátku – viz Darwinex Zero slevový kupon. Equity křivka portfolia vypadá aktuálně takto: A samozřejmě hlavní otázka v kontextu článku zní, jakou výkonností přispěl v intradenní breakout strategii Bitcoin, tedy konkrétně futures kontrakt MBT? V Darwinex Zero lze podobné informace získat snadno a zde je výsledek: Přibližně 22 % z celkové výkonnosti vděčí ve sledovaném období strategie za přínos právě Bitcoin futures. Což není zanedbatelné. Všechna zhodnocení jsou samozřejmě po skluzech a poplatcích (pro MBT se v Darwinex Zero platí 10 USD/RT). Bitcoin futures a intradenní obchodování Pokud máte funkční intradenní breakout systém, pak mé zkušenosti ukazují, že stojí za to jej nasadit i na MBT futures. Ve futures není problém se shortováním a přestože margin a poplatky nejsou úplně nejnižší, díky vyšší volatilitě a tendenci k trendování dokáže kontrakt zajímavě přispět k výkonnosti. A pokud nemáte žádný intradenní breakout systém, pak doporučuji zapojení do Trading Room. K dispozici je zde, kromě všeho ostatního, nyní již solidně otestovaný intradenní breakout model, se kterým sám riskuji nemalý kapitál. Plus autotrader pro nasazení portfolia na Darwinex Zero, kde můžete podobné portfolio obchodovat bez risku ztráty peněz, ale s reálnou možností skutečných payoutů (viz Jak v tradingu vydělávat miliony a neriskovat své peníze). A samozřejmě má každodenní podpora, která vás může z naprosté nuly dostat brzy do pozice systematického portfolio obchodníka. -

Aktualizace výkonnosti mechanické strategie nákupu korekce v akciích [2025]

článek: publikoval/-a petr v rubrice Obchodní strategie: průvodce mými obchodními plány

![Více informací o "Aktualizace výkonnosti mechanické strategie nákupu korekce v akciích [2025]"](https://www.financnik.cz/forum/uploads/monthly_2025_01/oos-buy-the-dip.png.f2cff7087741186a030ea1ccd37caeaa.png) V lednu 2024 jsem na Finančníkovi publikoval článek Obchodní strategie: nákup krátkodobých poklesů v akciích zaměřený na systematické obchodování nákupů korekce v akciích indexu Nasdaq 100. V článku je popsána kompletní 100% mechanická strategie, navíc doplněná o interaktivní backtester, se kterým může každý testovat své vlastní variace systému. Nyní, v lednu 2025, přichází na řadu update. Jak strategie obstála v průběhu roku 2024 na datech, která tehdy nebyla v době původní publikace k dispozici (tzv. out-of-sample data neboli OOS)? Jak vypadají ziskové metriky a jak se vyvíjel její drawdown? Obsah článku Rychlá rekapitulace strategie Výsledky za rok 2024 a srovnání s benchmarkem Analýza risk profilu a drawdownu Vytíženost kapitálu – pouhých 10 % Proč je nízká expozice výhodou pro kombinaci více systémů Závěr Rychlá rekapitulace strategie Strategie, o kterou se jedná, vychází z myšlenky mechanických nákupů akcií indexu Nasdaq 100 (testováno včetně historických konstituentů), jakmile trh daného titulu klesne v jediném dni více než o 3 % oproti předchozí uzavírací ceně. Tento pokles však sledujeme pouze u akcií, které jsou v růstovém trendu – konkrétně se obchodují nad 200denním klouzavým průměrem (MA200). Když dojde k takovému poklesu, den po tzv. signální úsečce se aktivuje limitní nákupní příkaz cca 0,9násobku průměrného denního rozpětí (ATR) pod uzavírací cenou signálního dne. Pokud trh poklesne k této úrovni, dojde k nákupu a systém je „v pozici“. Vystupuje se pak několika možnými způsoby: Časový stop – pokud je pozice otevřená déle než 10 dní. Price action výstup – pokud trh uzavře výše než včerejší max cena. Limitní profit target – na úrovni vycházející z násobku ATR5. Maximálně otevíráme 10 pozic současně, přičemž každé pozici je při vstupu alokováno 20 % kapitálu (a je krátkodobě povoleno obchodovat na margin). Výsledkem je poměrně jednoduchý, avšak z pohledu dlouhodobých backtestů velmi účinný mechanický systém. Kompletní popis najdete v původním článku na Finančníkovi. Výsledky za rok 2024 a srovnání s benchmarkem Nyní k tomu nejdůležitějšímu: Jak si strategie vedla během roku 2024? Původní backtest byl postavený na historických datech do ledna 2024, takže data od 24. 1. 2024 do 24. 1. 2025 jsou nová a poskytují nám užitečný pohled na tzv. „out-of-sample“ (OOS) výkonnost. Z přiložených screenshotů je zřejmé, že od 24. 01. 2024 do 24. 01. 2025 strategie dosáhla výsledku +2 468 USD (z původního účtu 10 000 USD). V procentuálním vyjádření se jedná o +25,08 % ročně. Benchmark (zde $NDX, tedy Nasdaq 100) ve stejném období vyrostl z 10 000 USD hypoteticky na 12 446 USD, tedy +24,46 %. Na první pohled tedy vidíme, že v rámci OOS dat je výkonnost strategie a benchmarku velmi podobná (rozdíl zhruba 0,6 procentního bodu ročního zhodnocení). Nicméně když se podíváme na další metriky, už se situace výrazně mění. Drawdown: Strategie: –5,29 %, Benchmark: –13,59 % MAR: (Annual Return / Max Drawdown): Strategie 4,74, Benchmark 1,84 Sharpe Ratio: Strategie 2,21, Benchmark 1,29 Z výše uvedeného je patrné, že náš systém umí generovat téměř shodný roční výnos oproti pasivnímu držení indexu, ale to vše s méně než polovičním drawdownem. Jinými slovy, rizikový profil strategie je znatelně lepší. Analýza risk profilu a drawdownu Tedy jeden z podstatných faktů je, že navzdory výskytu krátkodobých poklesů v akciích během roku 2024 maximální drawdown strategie činil pouze –5,29 %. U samotného indexu Nasdaq 100 bylo propady vidět výrazně více (přes –13 %). Rozdíl v drawdownech nevypadá možná tak výrazně, ale je to hlavně proto, že Nasdaq v roce 2024 prakticky jen rostl. V tomto pohledu je mnohem názornější pohled na dlouhodobější srovnání výkonnosti strategie s benchmarkem: Zajímavý je i pohled na časovou délku drawdownu: Benchmark v jistých fázích roku 2024 „visel“ v drawdownu až kolem 80 dnů, zatímco systém se vracel k novým maximům rychleji, čímž subjektivně zlepšuje komfort obchodníka. Kratší doba zotavení a menší absolutní drawdown mívá navíc pozitivní dopad na udržení psychologické disciplíny v reálném obchodování. Vytíženost kapitálu – pouhých 10 % Jeden z aspektů, který považuji za klíčový a který jsme zdůrazňovali už v původním článku, je poměrně nízké průměrné využití kapitálu. Statistiky z nových dat obchodování systému za poslední rok uvádí průměrné využití kapitálu strategie pouze 10,17 %, zatímco benchmark (buy and hold indexu například skrz ETF) je neustále v trhu. Co to znamená? Strategie nevyžaduje mít drtivou většinu kapitálu permanentně „zamknutou“ v dlouhých pozicích. Ve skutečnosti systém otevírá pozice pouze tehdy, když dojde k rychlému poklesu. Po rychlém zisku (nebo po deseti dnech držení, případně na základě dalších výstupních podmínek) se z pozice vystupuje a peníze leží nevyužité, připravené pro jiné příležitosti. Na první pohled by někdo mohl namítnout: „Proč je to výhoda? Vždyť systém pak zbytečně nevyužívá kapitál.“ Ovšem zde tkví jeden z největších benefitů pro systematické obchodníky – kombinace více strategií na jednom účtu. Proč je nízká expozice výhodou pro kombinaci více systémů Tím, že systém „nákupu korekce“ obchoduje jen zhruba 10 % času, uvolňuje se velké procento kapitálu (někdy až 90 %) pro zcela jiné strategie. Můžeme tedy paralelně nasadit třeba: Systém, který shortuje akciové tituly, když se naopak dostanou do přechodných euforických stavů (kdy mohou být chvilkově nadhodnocené). Systém na jiných trzích (komoditní spready, futures, FX, opce) – zcela jinou oblast, kde také dochází k rotacím cen. Nebo nějaký střednědobý momentum trendový systém. Například rotační momentum strategie. Logika spočívá v tom, že každá z těchto strategií „dělá“ obchody v odlišném režimu trhu, v jiném čase a za jiných podmínek. Pokud se jedna strategie „nudí“ a drží jen hotovost, druhá může právě realizovat obchody. Tím se ve výsledku zvyšuje šance, že celkové portfolio bude vydělávat stabilněji. A i kdyby došlo k většímu poklesu v jedné strategii, ostatní systémy mohou částečně vykrýt ztráty díky své odlišné logice. Viz diverzifikace v praxi. Závěr Analýza loňské výkonnosti tohoto mechanického systému ukázala, že úspěšný systém nemusí být složitý. Ani časově náročný na obchodování - podobný model lze velmi snadno automatizovat (posloužit vám k tomu může hotový autotrader, který získáte v TechLabu) Pokud hledáte cestu, jak s tradingem začít, tak jednoduchý systém nákupů korekcí je určitě dobrou cestou. Sami si můžete v bezplatném online backtesteru navíc vyzkoušet, že systém není jakkoliv přeoptimalizovaný a funguje s různými nastaveními. A pokud nevíte, o čem je řeč, a potřebujete průpravu od základů, přihlaste se do bezplatného kurzu Jak uspět v tradingu. Zde si podrobně vysvětlíme, jakým způsobem mechanické strategie konstruujeme, testujeme a vyhodnocujeme, abyste měli pevné základy pro své první systematické pokusy.

V lednu 2024 jsem na Finančníkovi publikoval článek Obchodní strategie: nákup krátkodobých poklesů v akciích zaměřený na systematické obchodování nákupů korekce v akciích indexu Nasdaq 100. V článku je popsána kompletní 100% mechanická strategie, navíc doplněná o interaktivní backtester, se kterým může každý testovat své vlastní variace systému. Nyní, v lednu 2025, přichází na řadu update. Jak strategie obstála v průběhu roku 2024 na datech, která tehdy nebyla v době původní publikace k dispozici (tzv. out-of-sample data neboli OOS)? Jak vypadají ziskové metriky a jak se vyvíjel její drawdown? Obsah článku Rychlá rekapitulace strategie Výsledky za rok 2024 a srovnání s benchmarkem Analýza risk profilu a drawdownu Vytíženost kapitálu – pouhých 10 % Proč je nízká expozice výhodou pro kombinaci více systémů Závěr Rychlá rekapitulace strategie Strategie, o kterou se jedná, vychází z myšlenky mechanických nákupů akcií indexu Nasdaq 100 (testováno včetně historických konstituentů), jakmile trh daného titulu klesne v jediném dni více než o 3 % oproti předchozí uzavírací ceně. Tento pokles však sledujeme pouze u akcií, které jsou v růstovém trendu – konkrétně se obchodují nad 200denním klouzavým průměrem (MA200). Když dojde k takovému poklesu, den po tzv. signální úsečce se aktivuje limitní nákupní příkaz cca 0,9násobku průměrného denního rozpětí (ATR) pod uzavírací cenou signálního dne. Pokud trh poklesne k této úrovni, dojde k nákupu a systém je „v pozici“. Vystupuje se pak několika možnými způsoby: Časový stop – pokud je pozice otevřená déle než 10 dní. Price action výstup – pokud trh uzavře výše než včerejší max cena. Limitní profit target – na úrovni vycházející z násobku ATR5. Maximálně otevíráme 10 pozic současně, přičemž každé pozici je při vstupu alokováno 20 % kapitálu (a je krátkodobě povoleno obchodovat na margin). Výsledkem je poměrně jednoduchý, avšak z pohledu dlouhodobých backtestů velmi účinný mechanický systém. Kompletní popis najdete v původním článku na Finančníkovi. Výsledky za rok 2024 a srovnání s benchmarkem Nyní k tomu nejdůležitějšímu: Jak si strategie vedla během roku 2024? Původní backtest byl postavený na historických datech do ledna 2024, takže data od 24. 1. 2024 do 24. 1. 2025 jsou nová a poskytují nám užitečný pohled na tzv. „out-of-sample“ (OOS) výkonnost. Z přiložených screenshotů je zřejmé, že od 24. 01. 2024 do 24. 01. 2025 strategie dosáhla výsledku +2 468 USD (z původního účtu 10 000 USD). V procentuálním vyjádření se jedná o +25,08 % ročně. Benchmark (zde $NDX, tedy Nasdaq 100) ve stejném období vyrostl z 10 000 USD hypoteticky na 12 446 USD, tedy +24,46 %. Na první pohled tedy vidíme, že v rámci OOS dat je výkonnost strategie a benchmarku velmi podobná (rozdíl zhruba 0,6 procentního bodu ročního zhodnocení). Nicméně když se podíváme na další metriky, už se situace výrazně mění. Drawdown: Strategie: –5,29 %, Benchmark: –13,59 % MAR: (Annual Return / Max Drawdown): Strategie 4,74, Benchmark 1,84 Sharpe Ratio: Strategie 2,21, Benchmark 1,29 Z výše uvedeného je patrné, že náš systém umí generovat téměř shodný roční výnos oproti pasivnímu držení indexu, ale to vše s méně než polovičním drawdownem. Jinými slovy, rizikový profil strategie je znatelně lepší. Analýza risk profilu a drawdownu Tedy jeden z podstatných faktů je, že navzdory výskytu krátkodobých poklesů v akciích během roku 2024 maximální drawdown strategie činil pouze –5,29 %. U samotného indexu Nasdaq 100 bylo propady vidět výrazně více (přes –13 %). Rozdíl v drawdownech nevypadá možná tak výrazně, ale je to hlavně proto, že Nasdaq v roce 2024 prakticky jen rostl. V tomto pohledu je mnohem názornější pohled na dlouhodobější srovnání výkonnosti strategie s benchmarkem: Zajímavý je i pohled na časovou délku drawdownu: Benchmark v jistých fázích roku 2024 „visel“ v drawdownu až kolem 80 dnů, zatímco systém se vracel k novým maximům rychleji, čímž subjektivně zlepšuje komfort obchodníka. Kratší doba zotavení a menší absolutní drawdown mívá navíc pozitivní dopad na udržení psychologické disciplíny v reálném obchodování. Vytíženost kapitálu – pouhých 10 % Jeden z aspektů, který považuji za klíčový a který jsme zdůrazňovali už v původním článku, je poměrně nízké průměrné využití kapitálu. Statistiky z nových dat obchodování systému za poslední rok uvádí průměrné využití kapitálu strategie pouze 10,17 %, zatímco benchmark (buy and hold indexu například skrz ETF) je neustále v trhu. Co to znamená? Strategie nevyžaduje mít drtivou většinu kapitálu permanentně „zamknutou“ v dlouhých pozicích. Ve skutečnosti systém otevírá pozice pouze tehdy, když dojde k rychlému poklesu. Po rychlém zisku (nebo po deseti dnech držení, případně na základě dalších výstupních podmínek) se z pozice vystupuje a peníze leží nevyužité, připravené pro jiné příležitosti. Na první pohled by někdo mohl namítnout: „Proč je to výhoda? Vždyť systém pak zbytečně nevyužívá kapitál.“ Ovšem zde tkví jeden z největších benefitů pro systematické obchodníky – kombinace více strategií na jednom účtu. Proč je nízká expozice výhodou pro kombinaci více systémů Tím, že systém „nákupu korekce“ obchoduje jen zhruba 10 % času, uvolňuje se velké procento kapitálu (někdy až 90 %) pro zcela jiné strategie. Můžeme tedy paralelně nasadit třeba: Systém, který shortuje akciové tituly, když se naopak dostanou do přechodných euforických stavů (kdy mohou být chvilkově nadhodnocené). Systém na jiných trzích (komoditní spready, futures, FX, opce) – zcela jinou oblast, kde také dochází k rotacím cen. Nebo nějaký střednědobý momentum trendový systém. Například rotační momentum strategie. Logika spočívá v tom, že každá z těchto strategií „dělá“ obchody v odlišném režimu trhu, v jiném čase a za jiných podmínek. Pokud se jedna strategie „nudí“ a drží jen hotovost, druhá může právě realizovat obchody. Tím se ve výsledku zvyšuje šance, že celkové portfolio bude vydělávat stabilněji. A i kdyby došlo k většímu poklesu v jedné strategii, ostatní systémy mohou částečně vykrýt ztráty díky své odlišné logice. Viz diverzifikace v praxi. Závěr Analýza loňské výkonnosti tohoto mechanického systému ukázala, že úspěšný systém nemusí být složitý. Ani časově náročný na obchodování - podobný model lze velmi snadno automatizovat (posloužit vám k tomu může hotový autotrader, který získáte v TechLabu) Pokud hledáte cestu, jak s tradingem začít, tak jednoduchý systém nákupů korekcí je určitě dobrou cestou. Sami si můžete v bezplatném online backtesteru navíc vyzkoušet, že systém není jakkoliv přeoptimalizovaný a funguje s různými nastaveními. A pokud nevíte, o čem je řeč, a potřebujete průpravu od základů, přihlaste se do bezplatného kurzu Jak uspět v tradingu. Zde si podrobně vysvětlíme, jakým způsobem mechanické strategie konstruujeme, testujeme a vyhodnocujeme, abyste měli pevné základy pro své první systematické pokusy. -

Darwinex Zero je relativně nová služba společnosti Darwinex, která do oblasti systematického obchodování přináší možnost budovat ověřenou historickou výkonnost (tzv. track record) a zároveň usnadňuje přístup k externímu kapitálu – a to bez nutnosti riskovat vlastní finanční prostředky. V tomto textu se zaměříme na vysvětlení principů fungování Darwinex Zero, na přednosti a na to, proč jej považuji za velmi zajímavý nástroj jak pro začínající, tak i pokročilé systematické tradery. Obsah: Obecné představení společnosti Darwinex Co je Darwinex Zero Princip fungování Darwinex Zero Virtuální kapitál místo vlastního rizika Track record – klíč k práci s větším kapitálem Žádný tlak na nesmyslná pravidla Jak lze přes Darwinex Zero vydělávat? Možnost obchodovat široké spektrum trhů (včetně futures) Kolik Darwinex Zero stojí a vyplatí se to? Darwinex Zero slevový kupón Obecné představení společnosti Darwinex Než se pustíme přímo do Darwinex Zero, pojďme si ve zkratce přiblížit samotný Darwinex. Jde o společnost, která se zaměřuje na vyhledávání úspěšných traderů a na zprostředkování jejich výkonu investorům. Darwinex funguje zároveň jako regulovaný broker. Umožňuje obchodovat řadu tříd aktiv (forex, CFD, akcie, ETF, futures). Nejčastěji se pro obchodování používá MetaTrader5, na Finančníkovi zadáváme obchody skrz jejich API pomocí našeho Darwinex Zero autotraderu. Co je Darwinex Zero Zatímco „klasický“ Darwinex slouží k reálnému obchodování a spravování cizího kapitálu, Darwinex Zero je nadstavbová služba, která cílí na tradery, jež chtějí: Obchodovat s virtuálním kapitálem, ale v prostředí s reálnými tržními daty. Budovat track record (tzn. verifikovatelnou historickou výkonnost), který lze následně využít k získávání automatických i reálných alokací kapitálu od Darwinexu nebo později od externích investorů. Vydělávat reálné peníze na základě výkonu, ovšem bez rizika ztráty vlastních úspor. V současnosti Darwinex Zero představuje zajímavý model pro všechny, kteří si chtějí od základu a dlouhodobě budovat kariéru systematického obchodníka se záměrem přilákat vyšší kapitál. Přínos této služby není jen pro začátečníky, ale též pro zkušené tradery hledající diverzifikaci a rozšíření působnosti (např. o nové trhy či strategie s vyšší potřebou marginu). Princip fungování Darwinex Zero Virtuální kapitál místo vlastního rizika Základem služby je poskytnutí tzv. virtuálního kapitálu. V praxi si založíte Darwinex Zero účet, na který vám společnost připíše určitou virtuální částku. Nejčastěji milion dolarů, což je kapitál dostatečný i pro tu nejkomplexnější portfolio diverzifikaci. Coby obchodník se následně věnujete čistě obchodování, ať už ručnímu či automatizovanému, ale nepodstupujete riziko ztráty vlastních peněz. Někteří tradeři musí, zejména v počátcích, řešit dilema, zda do obchodování investovat vlastní (často nevelký) kapitál, nebo zda zkoušet cestu tzv. prop společností, které ale mají různá omezení (týkající se max. risku, zisku dosaženého za omezený čas, poplatků za výzvy atd.). Darwinex Zero je v tomto ohledu jiný – nenutí vás plnit extrémní krátkodobá kritéria, místo toho jde o systematický přístup s dlouhodobým budováním verifikované historie obchodů. Track record – klíč k práci s větším kapitálem Darwinex Zero je zajímavý především proto, že svůj výkon s virtuálním kapitálem můžete prokazatelně auditovat a posléze přenést do hlavní Darwinex platformy. Je to trochu odlišné než klasické „demo účty“, kde historická výkonnost často nejde považovat za validní, protože je tam příliš mnoho rozdílů oproti realitě (rekotace, skluzy v plnění, realita plnění atd.). Prostředí Darwinex Zero je navrženo tak, aby se obchodovalo za reálných tržních podmínek. Díky tomu je v Darwinexu akceptovaná historie z Darwinex Zero účtu následně brána jako plnohodnotný track record. V praxi to pro obchodníka znamená, že: Buduje historii – Kde lze dlouhodobě sledovat stabilitu, průměrné zhodnocení, drawdown a další klíčové statistiky (například i odhad rizikových faktorů). Získává rating – Darwinex následně dává strategii hodnocení (například v kategoriích rizika, stability výkonnosti, dlouhodobého RRR atd.). Otevírá se cesta k externímu kapitálu – Pokud je výkon strategie dostatečně stabilní a splňuje specifická kritéria (např. ohledně určitého maximálního drawdownu, konzistentní profitability), přidělí Darwinex Zero vašemu účtu automatické i soutěžní alokace. Navíc mohou investoři – uživatelé Darwinexu – do vaší strategie sami investovat. Žádný tlak na nesmyslná pravidla Pro řadu obchodníků je frustrující, když narazí na různé modely prop společností (např. typu „výzev“ k získání účtu), kde musejí v určitém extrémně krátkém období udělat konkrétní procento zhodnocení, aniž by překročili denní drawdown atd. To často vede k přehnanému risku a agresivnímu obchodování, které nemá s konzistentním systematickým přístupem mnoho společného. V Darwinex Zero toto neplatí. Samozřejmě, i zde existují jisté podmínky (především kolem stabilního řízení rizika), aby se strategie kvalifikovala do různých stupňů alokace. Ale obchodník není nijak časově omezen, není nutné plnit ziskové cíle v určitém časovém horizontu ani zde nehrozí ztráta účtu při překročení určité hranice drawdownu. Jak lze přes Darwinex Zero vydělávat? Cílem mnoha obchodníků je žít z tradingu. Aby to bylo možné i při práci s menšími účty a zachováním rozumných risk metrik, je neschůdnější pracovat s externím kapitálem a inkasovat procentuální podíly z výkonnosti. Darwinex Zero nabízí hned několik stupňů, jak se k cizím prostředkům postupně dopracovat: Automatické virtuální alokace Jakmile strategie splňuje určitá kritéria (například minimální zhodnocení, omezený drawdown), přidělí Darwinex Zero vašemu účtu virtuální alokaci – například 30 000 EUR. S touto alokací už můžete dosahovat reálných výdělků. Pokud si držíte stabilní výkonnost, alokace může růst či se sčítat (lze mít souběžně více alokací najednou). Doživotní virtuální alokace V prostředí Darwinex Zero je možné si zakoupit permanentní virtuální alokaci například 100 000 EUR. Soutěžní alokace (DarwinIA) Darwinex Zero každý měsíc vyhodnocuje výkonnost všech dostupných strategií v tzv. DarwinIA Silver (případně Gold pro pokročilejší účty) žebříčku. Vítězné strategie mohou získat výrazně vyšší virtuální alokace – řádově statisíce eur. Reálné alokace od investorů Jde o nejzajímavější stupeň – dlouhodobě úspěšná strategie může přilákat skutečné investory. Ti pak do vašeho „Darwinu“ (indexu obchodní strategie s normalizovaným rizikem) investují reálné peníze. Nejlepší Darwiny pracují dnes s investorským kapitálem několik desítek milionů dolarů. Ze zhodnocení, které obchodník vytvoří na virtuálním nebo investorském kapitálu, získá trader odměnu 15 %. Odměna se počítá stylem „High Water Mark“ – z nových maxim na účtu. Příklad: Máte přidělenou virtuální alokaci 1 000 000 dolarů. Vytvoříte na účtu se strategií nové zhodnocení +27 %. Vygenerovali jste profit 270 000 dolarů. Z tohoto profitu vám náleží 15% podíl. Od Darwinex Zero obdržíte váš podíl na zisku +40 500 dolarů. Možnost obchodovat široké spektrum trhů (včetně futures) Na Darwinex Zero lze obchodovat: Forexové páry a CFD. Akcie a ETF (přímo na burze, nikoliv přes CFD, což je u řady jiných služeb neobvyklé). Futures na burzách CME a Eurex. Právě futures jsou pro řadu systematických obchodníků atraktivní z pohledu řízení risku i zajištění diverzifikace (komodity, indexy, úrokové sazby atd.). Možnost testovat a obchodovat nové strategie na virtuálním účtu s reálnými daty je velkou výhodou, zejména pokud má vaše strategie vyšší požadavky na margin (což je u některých komodit či indexů běžné). To vše je navíc zakončeno myšlenkou, že úspěšný futures track record pomůže získat rozsáhlé alokace, ať už virtuální, nebo později reálné. Kolik Darwinex Zero stojí a vyplatí se to? Samotné členství v Darwinex Zero není zdarma. V současnosti vychází na: 38 EUR měsíčně za standardní účet (forex, akcie, ETF). +5 EUR měsíčně pro data na futures. Placené předplatné je ovšem jediný risk, který obchodník se službou podstupuje. Pokud se na účtu dostanete do drawdownu, nehrozí žádné riziko ztráty reálných peněz. Darwinex Zero slevový kupón Darwinex Zero poskytuje partnerský program. Protože na Finančníkovi považujeme službu za velmi smysluplnou v rámci cesty k budování většího kapitálu, doporučujeme ji čtenářům Finančníka. Pokud se zaregistrujete přes link https://go.financnik.cz/darwinexzero, získáte výraznou slevu z první platby. Maximum odměny, kterou Darwinex Zero poskytuje partnerům, přenášíme v podobě slevy na naše uživatele.

-

Žádné predikce, žádné buy and hold. Pouze systematické obchodování Micro Bitcoin Futures (MBT) s výsledky, které hovoří sami za sebe. Bitcoin futures nyní nabízejí jedinečnou volatilitu pro intradenní breakout. Podobně jsme téma rozebírali v článku Intradenní obchodování Bitcoinu. Na Finančníkovi obchodujeme trh Micro Bitcoin Futures plně automatizovaný, coby Trading Room intradenní breakout a zde jsou mé živé výsledky z Interactive Brokers (zmiňovaný trh MBT): Od nasazení Bitcoin micro futures zatím zrealizováno 23 obchodů. Anualizované zhodnocení +62,45% při drawdownu -3,76%. Obchody jsou drženy maximálně několik hodin a nikdy ne přes noc. Sharpe ratio v živém obchodování zatím +2,67. Risk při daném zhodnocení cca 2,5-3% účtu na obchod. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Micro Bitcoin je dobře dostupný i pro velmi malé účty. Margin u Interactive Brokers je 3 600 dolarů, u TradeStation dokonce jen 700 dolarů (tedy reálně lze začít obchodovat s účtem například 2500 dolarů). Jak konkrétně můžete rozchodit stejný trading: Přihlaste se do Trading Room. Nastudujte si obchodní plán intradenního breakoutu. V plně automatizované verzi můžete i na Micro Bitcoin futures spustit strategii u Darwinex Zero s poskytovaným portfolio autotraderem (viz autotrading futures u Darwinex Zero). S poskytnutými kódy je možné spustit autotrading u TradeStation. Obchodování jednoho trhu typu MBT je možné dělat i ručně. Mé výsledky jsou bez posouvaného stop-lossu – po otevření jen zadám vstupní a výstupní příkazy dle pravidel do Interactive Brokers.

-

Žádné predikce, žádné buy and hold. Pouze systematické obchodování Micro Bitcoin Futures (MBT) s výsledky, které hovoří sami za sebe. Bitcoin futures nyní nabízejí jedinečnou volatilitu pro intradenní breakout. Podobně jsme téma rozebírali v článku Intradenní obchodování Bitcoinu. Na Finančníkovi obchodujeme trh Micro Bitcoin Futures plně automatizovaný, coby Trading Room intradenní breakout a zde jsou mé živé výsledky z Interactive Brokers (zmiňovaný trh MBT): Od nasazení Bitcoin micro futures zatím zrealizováno 23 obchodů. Anualizované zhodnocení +62,45% při drawdownu -3,76%. Obchody jsou drženy maximálně několik hodin a nikdy ne přes noc. Sharpe ratio v živém obchodování zatím +2,67. Risk při daném zhodnocení cca 2,5-3% účtu na obchod. Micro Bitcoin je dobře dostupný i pro velmi malé účty. Margin u Interactive Brokers je 3 600 dolarů, u TradeStation dokonce jen 700 dolarů (tedy reálně lze začít obchodovat s účtem například 2500 dolarů). Jak konkrétně můžete rozchodit stejný trading: Přihlaste se do Trading Room. Nastudujte si obchodní plán intradenního breakoutu. V plně automatizované verzi můžete i na Micro Bitcoin futures spustit strategii u Darwinex Zero s poskytovaným portfolio autotraderem (viz autotrading futures u Darwinex Zero). S poskytnutými kódy je možné spustit autotrading u TradeStation. Obchodování jednoho trhu typu MBT je možné dělat i ručně. Mé výsledky jsou bez posouvaného stop-lossu – po otevření jen zadám vstupní a výstupní příkazy dle pravidel do Interactive Brokers. View full aktualita

-

Z našeho bezplatného on-line kurzu Vyděláváme na burzovních trzích, který se zaměřuje na vysvětlení principů krátkodobých obchodů v akciových trzích, jsem tento týden dostal hned několik dotazů, jestli lze podobně obchodovat komodity. Akcie a futures kontrakty (komodity) mají sice drobná vlastní specifika, v zásadě jde ale o technicky velmi podobně obchodovatelné trhy. Systematické strategie, se kterými na Finančníkovi pracujeme, lze aplikovat jak na akcie, tak na futures. Některé strategie (například breakouty na akciových indexech) sám obchoduji s použitím akcií (resp. ETF, což je zjednodušeně řečeno akcie kopírující nějaký segment trhu či index) i využitím futures. Akcie se dají obchodovat s poměrně malou pákou. Při intradenním obchodování musíme mít u brokera alespoň 25 % hodnoty nakoupených akcií. Futures kontrakty (komodity) pracují s vysokou pákou. Pro kontrolu kontraktu o vysoké finanční hodnotě nám broker blokuje jen nepatrný margin. S komoditami tak lze na první pohled dělat teoreticky s malým kapitálem mnohem vyšší zhodnocení. Ale upřímně tomu tak není. Přílišné využívání vysoké páky vede matematicky k vysoké pravděpodobnosti neúspěchu (podrobněji to rozebírám v knize Od myšlenky k reálným obchodům). Rozumné obchodování futures kontraktů tak vyžaduje na startu mnohem vyšší kapitál než obchodování akcií. Což je mimo jiné i důvod, proč se na Finančníkovi více věnujeme právě systematickému obchodování akciových trhů. Pojďme si to ukázat na příkladu. Použiji akciový index S&P 500, který všichni známe a na kterém se dobře obchodují například různé intradenní breakout strategie. Index jako takový obchodovat napřímo nelze. Musíme použít buď futures kontrakt, opce nebo ETF (akcie). Nejmenší futures kontrakt pro obchodování S&P 500 je micro S&P 500 (zkratka MES), kde jeden bod má hodnotu 5 USD. Tj. tento kontrakt je 10x menší, než e-mini S&P 500 (zkratka ES), který mnoho začínajících traderů zkouší používat na malém účtu. Aktuálně se MES obchoduje za cenu cca 4 280. Jeden kontrakt má tak hodnotu 21 400 USD. Pro intradenní obchodování u Interactive Brokers stačí margin cca 900 USD – tedy na účtu nám stačí cca tisíc dolarů, abychom mohli otevřít kontrakt v hodnotě 21 400 USD. Samozřejmě lákavá propozice pro začínajícího obchodníka. Protože pokud trh povyroste o 1 % - tj. z 4 280 na 4 322,80, vydělali bychom na účtu 42,80 * 5 = 214 USD, pokud bychom měli na účtu původně tisíc dolarů, jde o zhodnocení 21,4 %, třeba za hodinu práce! (protože pohyb o 1 % v S&P 500 není vůbec neobvyklý). Denní graf trh S&P 500 s vyjádřenými procentuálními denními pohyby (High-Low). Trh se běžně hýbe o 1 % denně a více. Ale samozřejmě každá mince má dvě strany – v tomto případě je druhou stranou risk. Ten budeme chtít u aktivnějších strategií kontrolovat stop-lossem. Je otázkou, jak vysoký musí být. Někdo může tvrdit, že v trzích typu S&P 500 stačí stop-loss „pár ticků“. Podle mě to v dnešních trzích reálné není. Sám využívám většinou stop-lossy na základě volatility – čím vyšší volatilita, tím vyšší stop-loss. Například pracuji se stop-lossy typu 0,5*ATR (polovina běžného rozkmitu trhu). Pro zjednodušení článku řekněme, že stop-loss budeme odvozovat z procentuálního pohybu trhu a budeme pracovat s 0,5 % pohybu trhu. Při MES ceně 4 280 a stop-lossu 0,5 % bychom riskovali 21,4 bodu. Jeden bod má v MES hodnotu 5 dolarů, celkový risk je tedy 107 dolarů. A zde se dostáváme k tomu, že tolik nezáleží na tom, jak velkou páku nám broker dovolí využít. Ale jak vysoký risk je rozumný vůči stavu našeho účtu. Jak velký účet potřebujeme pro to, aby pro nás ztráta 107 USD byla přijatelná? Osobně u intradenních breakout strategií risku cca 0,2 % kapitálu na obchod, tj. sám bych potřeboval mít na účtu 53 500 dolarů (to může vypadat na první pohled jako vysoká částka na jeden kontrakt, ale pointa mého obchodování spočívá v tom, že kapitál využívá najednou více strategií obchodujících např. v jiném čase). Dokáži si představit hodně agresivní obchodníky, kteří budou riskovat 2 % na obchod, pak je potřeba na účtu 5 350 USD. To už je z mého pohledu pro intradenní obchodování extrémní risk, ale budiž. Tedy pro otevření obchodu nejmenšího obchodu v S&P 500 skrz futures potřebujeme 5 350 USD. Ovšem co se stane, pokud ztratíme například pětkrát po sobě naší hypotetickou částku 107 dolarů? Stav účtu by byl 4815 a další obchod s riskem 107 USD již představuje risk 2,2 % účtu. Jistě tušíte, kam mířím – s malý účtem ve futures nemáme skoro žádné možnosti v reálné škálovatelnosti kontraktů. Nemůžeme obchodovat 0,5 kontraktů MES. Musíme obchodovat jeden nebo dva atd. Alternativou může být obchodování akcií. V případě S&P 500 (ticker SPY) se aktuálně nabízí za cenu 423,50 USD/akcii. Opět bychom riskovali stejný stop-loss 0,5 % a tedy pohyb 2,12 bodů. Aby byl risk srovnatelný s výpočtem MES, tedy risk ve výši 107 dolarů na obchod odpovídající 0,5 % trhu S&P 500, mohli bychom otevřít 50 shares tickeru SPY. Hodnota nakoupených akcií by byla 50 * 423,50 = 21 175 USD. Což je stále objem, který technicky půjde u Interactive Brokers intradenně s kapitálem 5 350 USD otevřít (pro intradenní obchodování akcií je poskytována čtyřnásobná páka). A jsme v zásadě u hlavního rozdílu práce s akciemi vs. futures u malých účtů. Tam, kde si obchodníci mohou dovolit otevřít 1 MES kontrakt, mohou pracovat s 50 shares v ETF (akcii). A práce s 50 shares, je z pohledu risk managementu, mnohem, mnohem flexibilnější. Při poklesu účtu mohu shares snižovat – obchodovat 49, 48 nebo 47 akcií. Při růstu účtu mohu pozice o drobné jednotky zvyšovat. Tento princip o to více vynikne při práci v portfoliích (tj. obchodování více trhů najednou), což je z mého pohledu základ úspěšného burzovního obchodování. Pokud s trhy začínáte, je z mé zkušenosti rozumnější dívat se kvůli efektivnějšímu risk managementu spíše na akciové trhy. Tak, jak to na Finančníkovi děláme. P.S.: V článku jsem použil pro obchodování S&P 500 ticker SPY, který je v EU regulován a běžní retailoví obchodníci jej nemohou obchodovat. Nicméně vysvětlovaný princip je univerzální – jde o to, že s pozicemi v akciích je možné kapitál efektivněji dělit do menších dílků, rozkládat riziko do více systémů a riskovat stále přiměřenou část kapitálu.